优质的资产不仅对企业营收有所裨益,同时还能提升企业的流动性,兑现更高的商业地产价值。

年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

华润万象生活问鼎,恒隆凯德各放异彩

2023年,商业地产行业迎来了新的机遇与挑战。一方面,疫后消费需求的释放带来较强的商业活力,另一方面新的市场环境也促使企业必须寻求突破。

在大消费时代的激烈竞争中,机遇和方向的把握尤为重要。企业只有通过对市场前景的准确研判,凭借杰出的商业运作能力,并在不断的改革创新中切合行业发展方向,才能成为商业地产行业中的常青树。

基于此,观点指数通过对2023年度商业地产市场的表现进行研究,发布"表现力指数·2023年度商业地产企业表现"研究成果。其中,华润万象生活、恒隆地产、凯德集团表现出色,继续在本年度中位居前列。

位居首位的华润万象生活期内继续表现出强劲的商业能力,上半年购物中心板块的业主端租金收入达105.0亿元,同比增长52.1%,商业管理能力毋庸置疑。此外,单个项目的创收能力也十分出色,数据显示,上半年华润万象生活在营的88个购物中心项目中,有74个项目零售额排名当地市场前三,占比高达84.1%,而其中37个项目的零售额更是在当地市场排名第一。

华润万象生活取得突出成绩的背后,离不开华润在商业地产领域多年积累的经验。作为国内较早发展商业地产的企业,其在行业中有较强知名度和号召力,而长期积累下来的品牌资源优势也十分突出。如奢侈品牌资源方面,华润万象生活上半年就与超过115个国际奢侈品牌合作,合作店铺数超500家,较去年底增长6.4%。

恒隆地产则依然是内地高端商业运营商中的佼佼者,上半年仅零售商场方面的收入就达到24.96亿元,同比增幅达13%。其中,得益于消费者对奢侈品需求的增加,恒隆旗下位于上海的两座王牌高端商场录得18%的增幅,总收入超15亿元,占中国内地总收入的比例超过60%。

而上海以外的高端商场同样受惠于租户销售额上升,整体的租赁收入增长达11%。可以发现,在高端商业运营方面,恒隆的顶奢地位依然难以撼动。观点指数认为,恒隆能在市场变幻中保持优势地位,离不开其对高端产品线精细运营的坚持、稳健理性的扩张策略以及合理的资金运用等优秀特质。

凯德集团则继续以多元化的投资物业组合,构建起强大的商业护城河。内地方面,凯德持有运营着购物中心、办公楼、灵活办公、酒店及服务式公寓等多种商业资产,且大多位于核心一二线城市。在现有优势下,凯德还在持续探索新经济领域的投资机会,借此持续扩大管理资产规模。

收入分化进一步加大,市场挑战仍存

2023年,疫情影响消散之后,国内商业地产市场也在调整与变化中再次焕发活力。近年来,商业地产商们直面市场冲击,在收入效益、项目运营上备受考验。虽然迎来了最大复苏机遇,但挑战依然如影随形。

从观点指数监测的样本数据来看,前三季度商业地产商的投资物业总收入为1367.43亿元,平均值为22.42亿元,中位数为13.17亿元。

收入区间分布上,10亿元以下的企业占比最大,占比近4成;其次是10-30亿元收入的企业,占比约占3成;30-50亿元收入的企业接近两成;50亿元以上收入的企业则占全部样本企业的比例不足1成。

数据来源:观点指数整理

可以看到,目前的商业地产市场更多是中小收入规模的企业为主,除头部企业外,绝大部分企业的收入在30亿元以下,这也意味着头部企业占据最大的市场份额,掌握着更多的话语权,与此同时腰部及底部企业的生存空间面临挤压。

观点指数认为,这种趋势在轻资产模式盛行的阶段将更为明显。一方面,头部企业可以通过输出商管业务寻找新的增长点。在市场上获取项目时,合作方更多看的是背后的商业经验,这类头部企业在竞争中更具优势。

而大部分非头部企业,普遍在轻资产市场竞争中处于弱势地位,而自持独立开发也面临较大的资金压力,并承担较大的市场风险。

在充满不确定性的市场环境下,无论是哪种商业地产企业都需要凭借自己的市场预判、较优的商业项目运营能力,才能在大浪淘沙中生存。

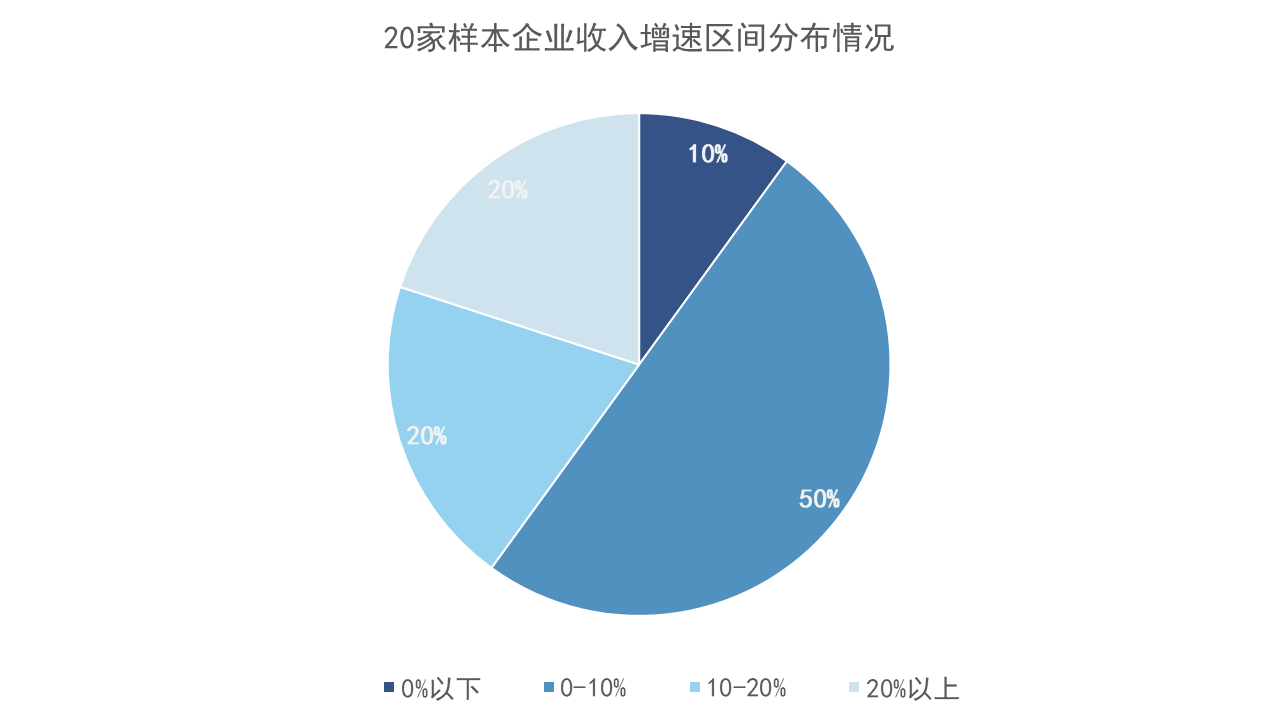

为了更好地研究企业表现,观点指数选取了20家具有代表性的企业,对比其2023年及2022年的投资物业收入情况。期内,样本企业收入呈现明显的同比上升趋势,20家样本中有18家企业均为上升状态,仅有2家企业录得较低幅度的下滑,下降幅度均不超过10%。

数据来源:观点指数整理

虽然实现增长,但大幅增长的情况并没有普遍发生。

据观点指数统计,增速在10%以下的企业占比最多,为6成左右,其余4成样本企业增速则在10-40%区间内。观点指数认为,这背后实际上反映了国内商业地产市场仍处于修复阶段,消费市场较为疲软,这点在宏观商业数据上也有所反映。

社会消费品零售数据方面,今年3月录得37855.40亿元,同比增长10.6%,而最新的9月数据显示,该项指标录得39826.00亿元,同比增长5.5%,增速对比年初有所下滑,较高增速在年内并未长期持续。

至于商业地产投资,从商业营业用房和办公楼的投资完成额表现来看,市场还是趋于谨慎。截止今年9月,两项指标的开发投资额保持相对稳定的增长,但增速有所下降。其中,办公楼开发投资额录得3437.00 亿元,累计增速-11.00%;商业营业用房则为6269.00 亿元,累计增速-17.60%。

收入同比回升成主旋律,港资租金水平优势突出

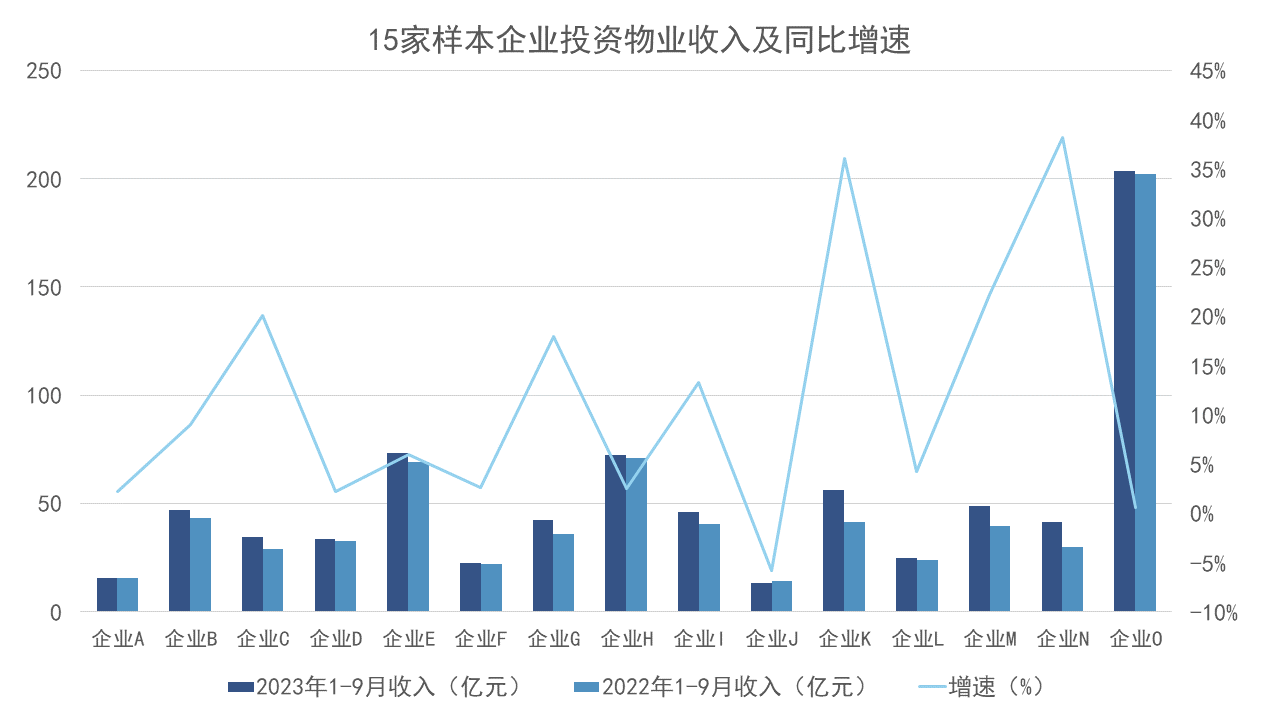

为更加深入地研究企业的表现,观点指数剔除样本池中规模较小且非典型的企业,选取了15个代表性样本,类型涵盖了以购物中心或商办等主流业态为重的头部企业,同时也兼顾了内资与港资这两种不同发展模式的企业。

数据来源:观点指数整理

首先从收入上看,包含商管企业在内的样本企业整体收入均达到10亿元以上水平。其中收入最高的企业O目前以商管业务为主,截至2023年6月30日全国累计运营超480个商业项目。此外,据观点指数统计,2023下半年该企业将新开业超20个商业项目。

增速方面,15家样本企业中的绝大部分均实现收入同比增长。内资企业中,增速最快的为内资企业N,增速约38%,主要得益于市场回暖带来的业绩复苏,以及发力新项目带来的成果收获。

该企业旗下有购物中心、写字楼及酒店业务,其中占比最大的购物中心业务上半年实现销售额约164亿元,同比增长44%,客流量1.3亿人次、同比增长50%,营业收入约21.5亿元、同比增长32%。

开业投资方面,该企业今年以来也较为活跃,并在布局上有所突破。此前主要涉足华北、华东区域,但今年以来加大了对华南地区的投资力度,并有新项目入市。

增速次之的为企业K,同比增长约36%,该企业同为内资企业,主要以零售商业业务为主,自持运营及轻资产输出都较为突出。截止今年上半年,其自持运营方面累计开业73个商业项目,建筑面积699.5万平方米,轻资产输出则已开业64个项目,开业面积352.0万平方米,并陆续传来新项目签约消息,处于稳步发展的阶段。

港资方面,企业增速普遍在10%左右,大部分企业的增长来源于复苏后的提升。其中增速最大的为企业G。其主要在内地以高端商业开发运营为核心,上半年零售物业的销售额明显回升,大幅超越疫情前水平,录得的租金收入也有较大幅度上涨。

增速最慢的港资企业为企业D,不同于其他港资企业在内地的高歌猛进,其采取相对保守的策略,虽然在内地持有运营标杆项目,但近年来并无新拓展,因此在近几年疫情冲击下风险抵御能力较其他港资企业略低,今年的复苏幅度也相对有限。

数据来源:观点指数整理

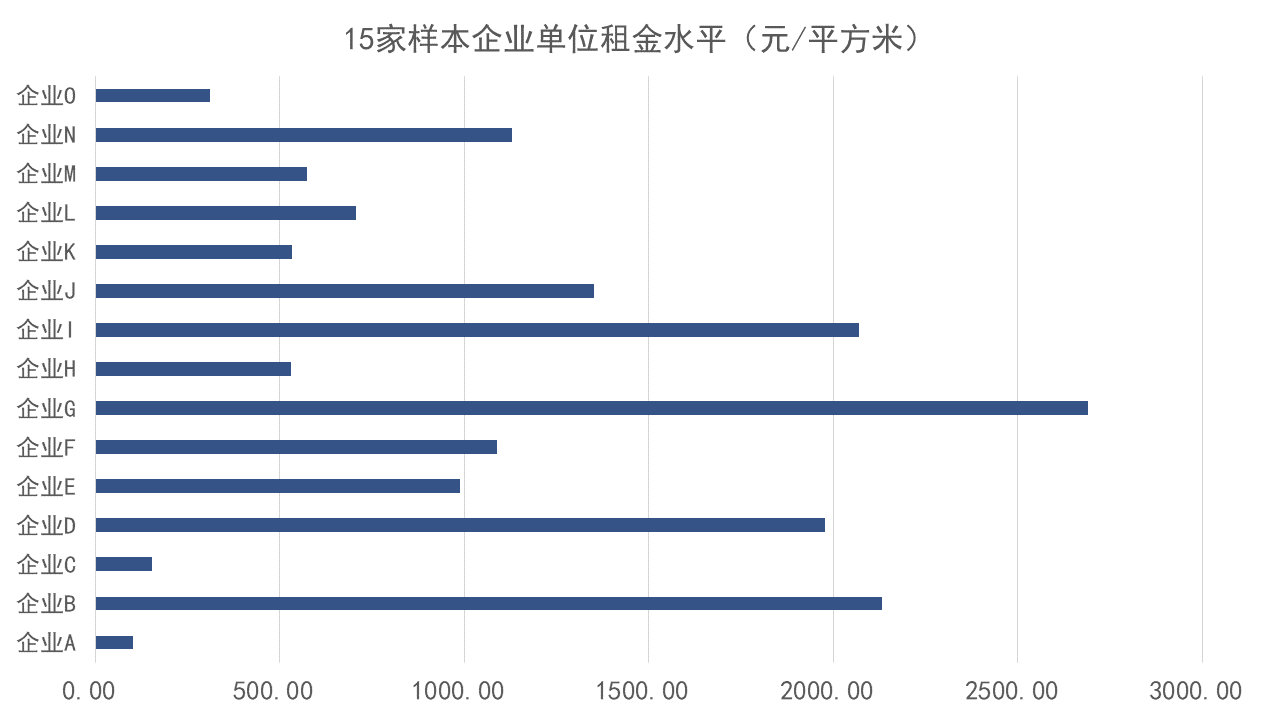

单位面积租金水平上,以自持物业为主的港资企业明显有更优秀的表现,排名前三的企业均为港资企业,均超过2000元/平方米,共同点在于大量物业分布于上海、广州等商业发达城市,整体租金水平较高。

未来发展上,这类型企业依然以内地一二线城市为投资重点,如企业G今年以来陆续通过合作方式获取上海多个项目股权,巩固布局优势,谋求长远发展。

优质资产打造企业护城河,公允值变动整体平缓

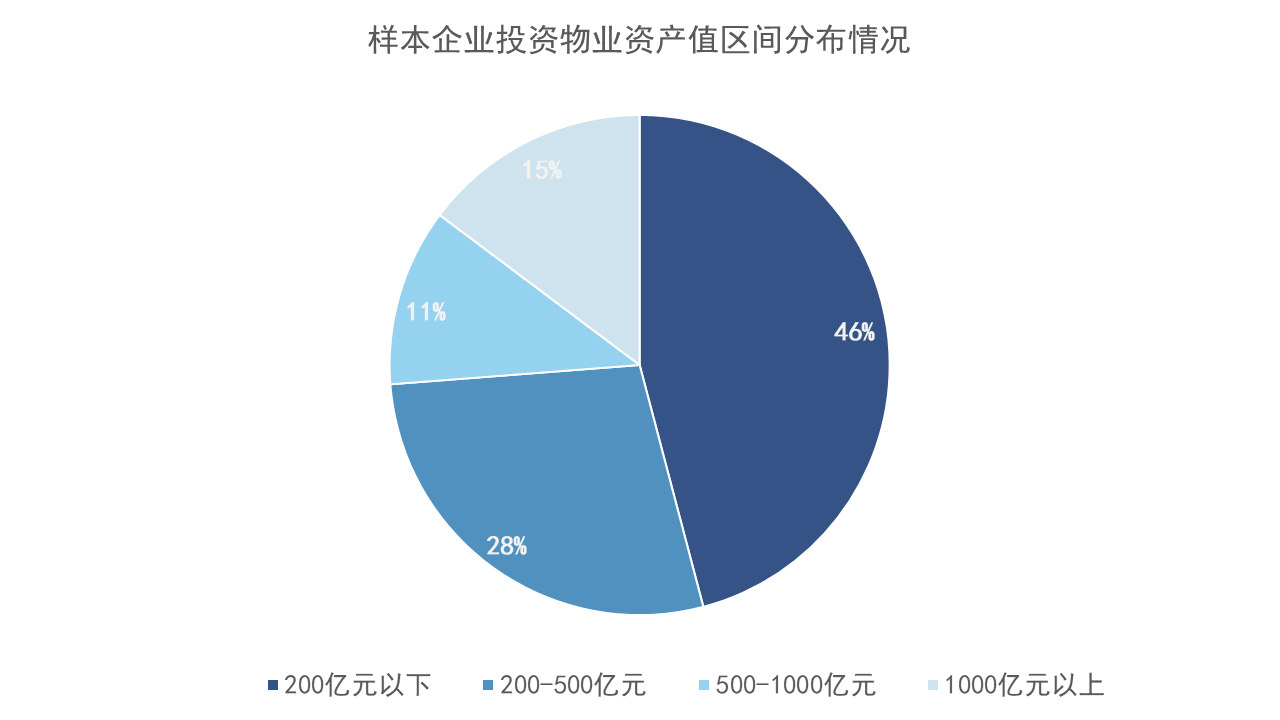

投资物业资产值是衡量商业地产企业发展质量的重要因素之一,在观点指数的样本池中,资产值在200亿元以下的企业占比46%,200-500亿元的企业占比28%,剩余的企业投资物业资产值在500亿元以上,占比约26%。

数据来源:观点指数整理

资产值规模较高的企业中,以零售商业占主导地位的内资企业居多,长期的自持开发运营积累的可观商业资产,也使得他们在房企现金流普遍吃紧的当下有更强的融资能力。

此外,商业发展的步伐也仍在迈进。以中海商业为例,其十四五期间年均入市17个项目,面积约108万平方米,近三年年均有超15个项目入市,新增入市体量超80万平方米。

观点指数认为,优质的资产不仅对企业营收有所裨益,同时还能提升企业流动性,兑现更高的商业地产价值。而企业通过打造并运营高价值的商业资产,获得可持续性的高收益回报,也能获得行业认可与资本青睐。

期内,在国内消费基础设施REITs相关政策出台的背景下,华润、合生、大悦城等企业纷纷积极研究并推进相关业务的进行,这背后不乏优质商业资产的支撑。

日前有消息透露,华润首批消费基础设施公募REITs的筹备工作已进入尾声,底层资产为公司持有的青岛某购物中心。

随着消费基础设施公募REITs获得政策支持,华润这类企业可以通过资产管理平台搭建、资产管理能力建设,推动向资管业务转型,打造新的业绩增长极。

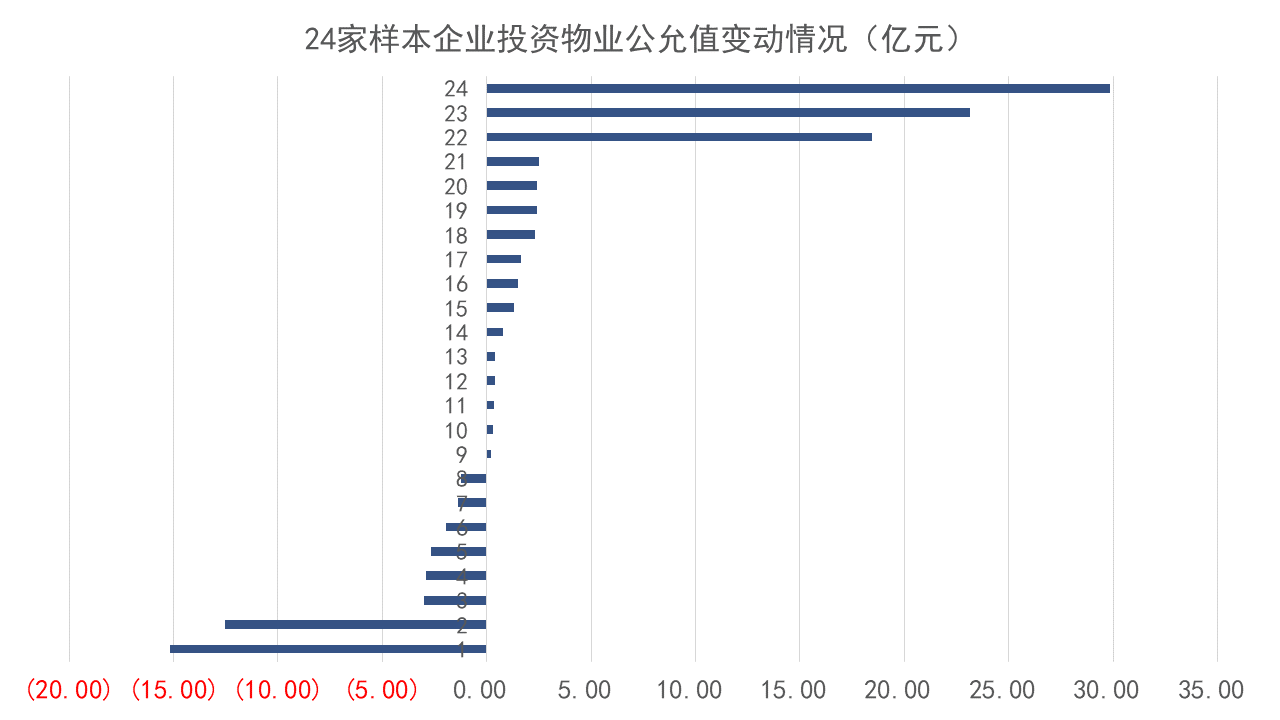

此外,投资物业公允值作为因资产公允价值变动而产生的数值,也能衡量企业在市场环境下的变化以及运营能力表现。观点指数选取的24家样本企业中,有8家企业录得公允值亏损,而剩余的16家企业则录得收益,但整体的变动幅度依然在合理区间内。

数据来源:观点指数整理

究其原因,公允价值变动增幅较大的企业期内主要通过资产管理运作手段,提升资产价值,加之多元资产组合带来的较强抗风险能力,进而实现可持续性收入的稳步增长,以此实现投资物业公允价值的正向增长。

以公允价值录得正值增长的一家样本企业为例,在市场环境改善的背景下,其租金收入增长态势良好,2023年上半年营收32.5亿元,同比增长12.1%,一定程度上带动投资物业资产估值的上升。

但需要注意的是,当前国内商业地产市场依然充满机遇与挑战。观点指数认为,企业管理层需要对市场前景做出准确预判,并在此基础上制定适应自身发展的战略,同时增强项目运营能力,运营好旗下的优质资产,才能实现长期健康可持续的发展目标,在商业道路上走得更稳、更远。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载