消费者需求的变化如消费支出更为谨慎,甚至出现消费降级现象,这也给企业带来挑战。如何抓住消费者,对于零售商业运营者而言无疑是个难题。

年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

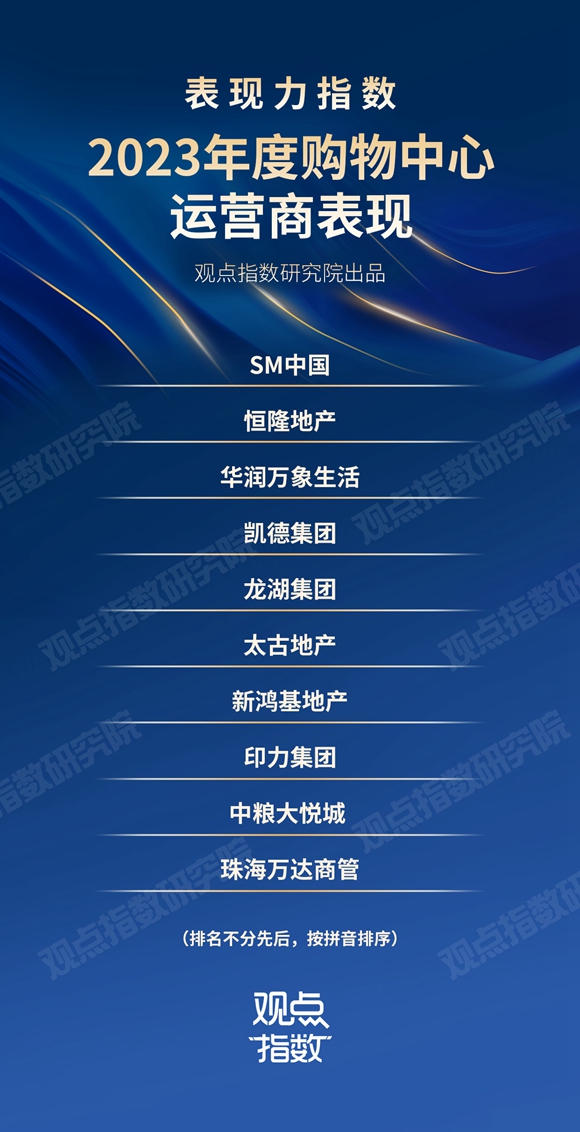

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

在复苏的大环境下,今年以来消费数据录得回升,但整体增长疲软,商业地产的投资热度也有所下降。大宗交易市场上,零售类物业的成交主要集中在重点一二线城市,其中出于偿债压力出售的物业占据一定比重。

零售商业市场方面,项目的入市热度不低,有超过千万平方米的新项目入市,涵盖购物中心、社区商业、街区商业等不同类型业态。在新的市场格局下,企业对于产品线也进行了创新性探索。

业绩表现上,以零售商业业务为主的企业,上半年零售商业收入实现同比回升,不过当前市场和行业存在诸多不确定,未来企业的业绩依然面临挑战。

而随着消费需求的变化,项目愈发重视对品牌引入的选择,期内各种营销也层出不穷。不过各种运营策略背后,流量转化和业绩创收依然是最终目的。

商业市场缓步复苏,资产处置类交易热度不减

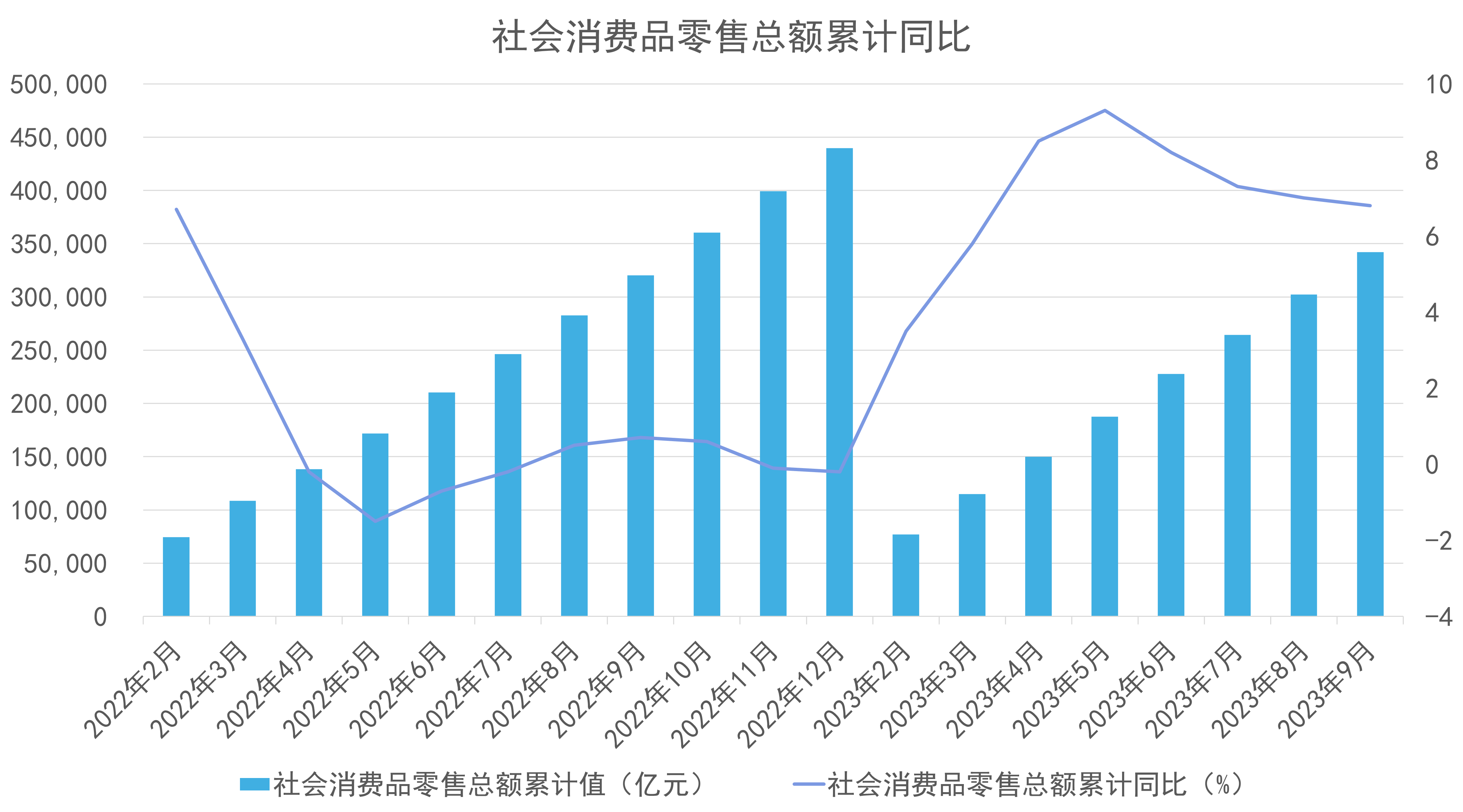

今年以来,诸多商业促进政策发力,加之大众消费力的释放,国内的商业复苏较为明显。从市场数据来看,社会消费品零售总额的累计增速相比去年有明显回升,最新9月数据显示,该项数值录得342107亿元,相比去年同期增长6.8%,恢复至较为平稳的状态。

数据来源:国家统计局,观点指数整理

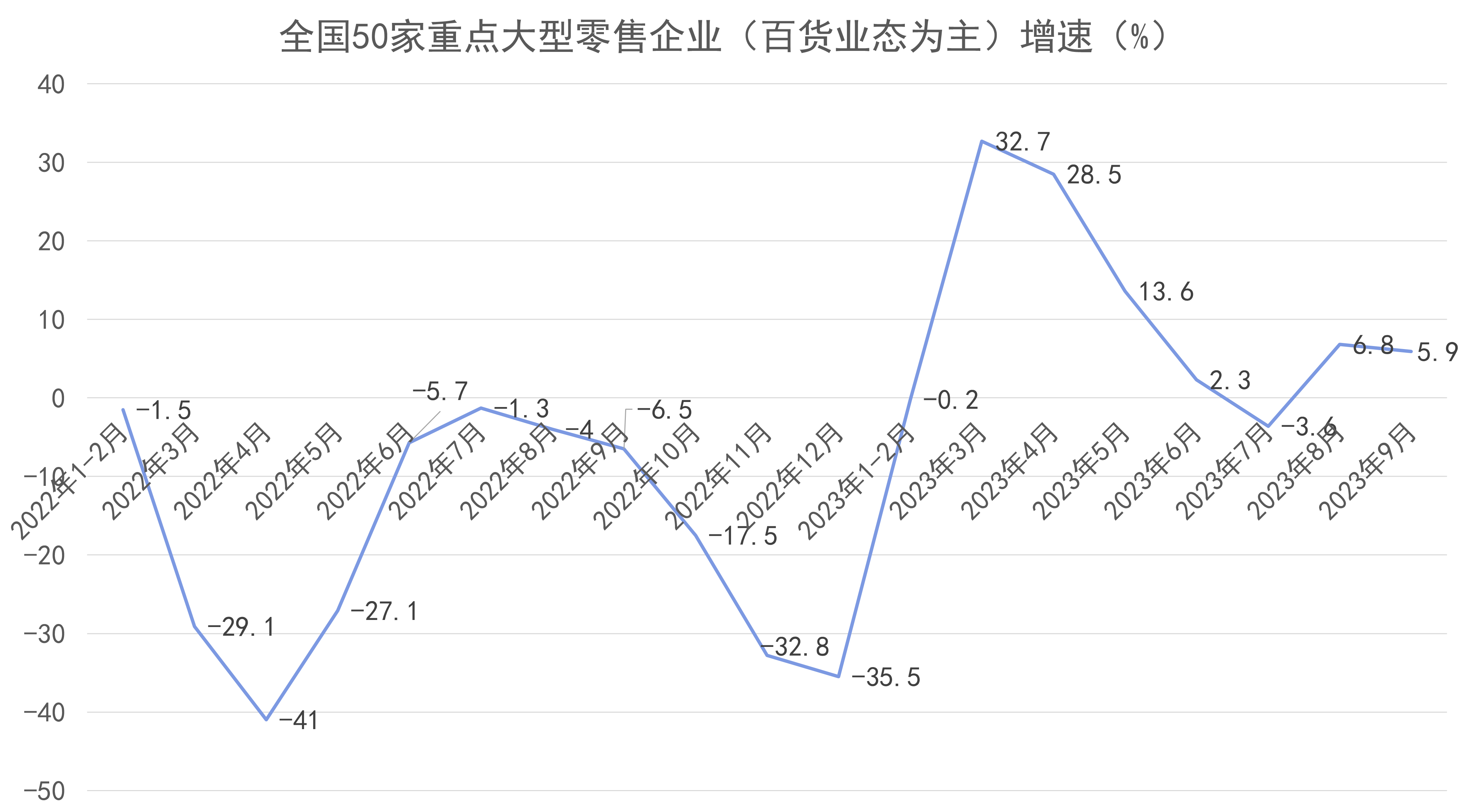

不过从全国50家以百货业态为主的大型重点零售企业的零售额来看,截止9月的增长幅度为5.9%,延续了上月平稳较好增长的态势,消费复苏仍在持续进行。

数据来源:中华全国商业信息中心,观点指数整理

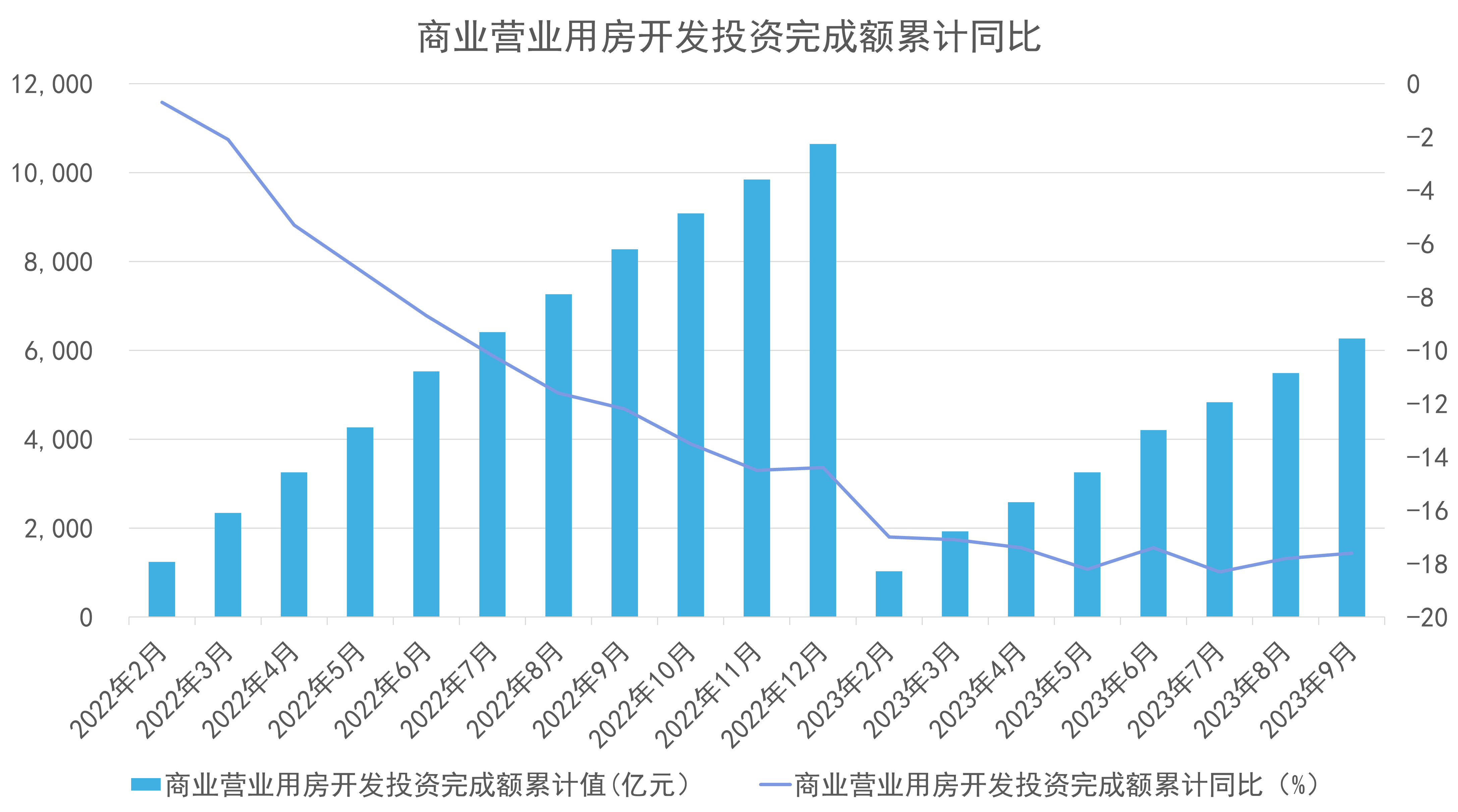

开发端,市场的投资热度也有所下降。最新的9月数据显示,商业营业用房开发投资完成额累计值为6269亿元,累计增速-17.6%,依然在负值水平。

数据来源:国家统计局,观点指数整理

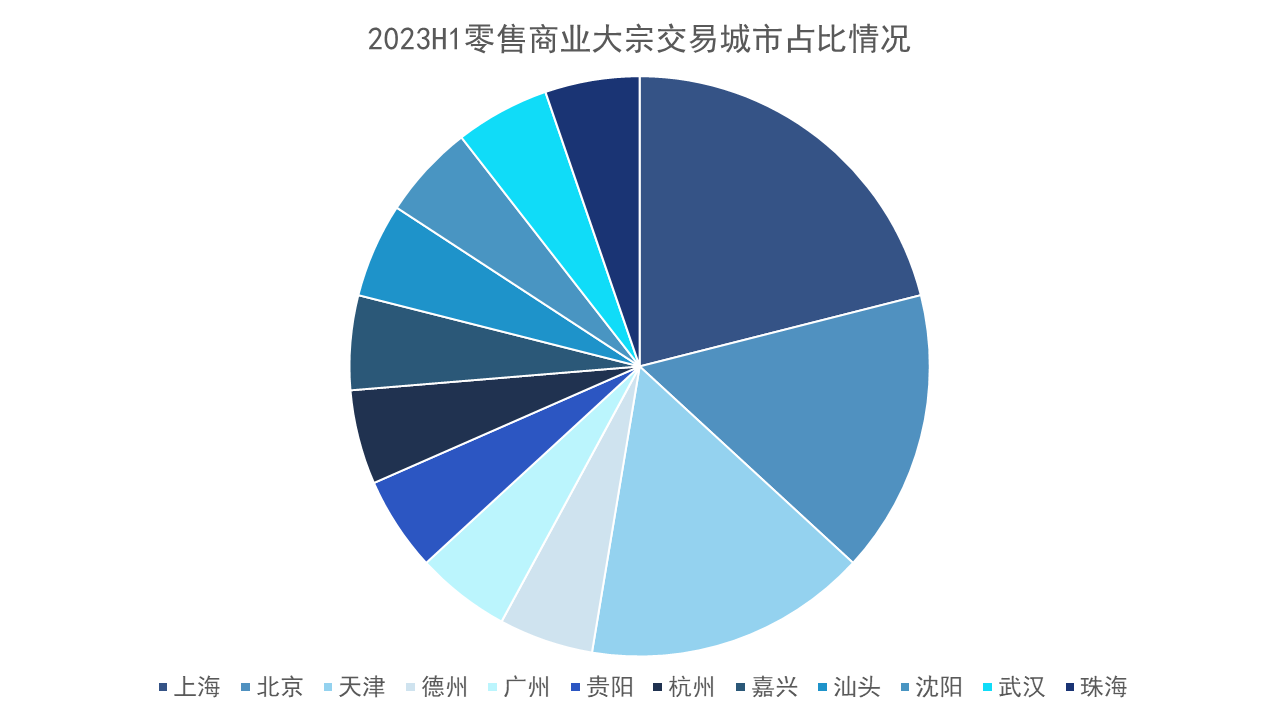

大宗交易市场方面,期内录得多宗零售类商业资产成交。据观点指数不完全统计,期内共有20个零售商业/综合体项目成交,总交易金额174.32亿元,成交面积226.4万平方米。

城市分布上,北京、上海及天津为交易数量排名前三的城市。其中,上海作为商业化程度、消费力较强的一线城市,稳居零售商业物业交易市场受青睐城市首位,期内录得的大宗交易数量最多。

数据来源:公开资料,观点指数整理

在达成的交易中,远洋集团出售朝阳远洋未来广场予居然之家,为期内资产交易金额最大的事件,成交价19.63亿元。

据观点指数了解,卖方远洋集团主要是为缓解债务压力出售资产套现,而后者居然之家则是为了持续推进购物中心连锁发展,探索业务第二增长曲线。

目前国内零售商业资产交易方面,回笼资金需求下的物业成交案例较多。出售资产套现以偿还债务、减轻资金压力,成为许多卖家交易的主要驱动力。

接手方则出现不少投资机构或国资身影,这也反映出市场向头部集中的趋势,对于投资者而言,有更大的议价空间,有机会获得发展潜力较大的优质商业资产。

政策层面,2023年至今,国内主要消费商业城市及相关商业部门继续出台相关政策,促进消费复苏及商业发展。

来源:公开资料,观点指数整理

据观点指数了解,从城市层面来看,大部分政策主要围绕刺激大众消费、城市商圈打造升级及首店经济发展等三方面进行。而商业经济发展层面上,则主要围绕推动消费基础设施REITs的申报发行。

整体来看,在当下整体市场趋势向好,线下消费疫后反弹且向常态化回归之际,项目的区位硬件、运营能力等因素也愈发受到关注,样本企业正着力通过资产运营提升项目的表现,如星盛商业强调将继续强化运营能力,打造优质项目。

与此同时,消费者需求的变化如消费支出更为谨慎,甚至出现消费降级现象,这也给企业带来挑战。如何抓住消费者,对于零售商业运营者而言无疑是个难题。

新开业体量超千万,企业注重新产品线开拓

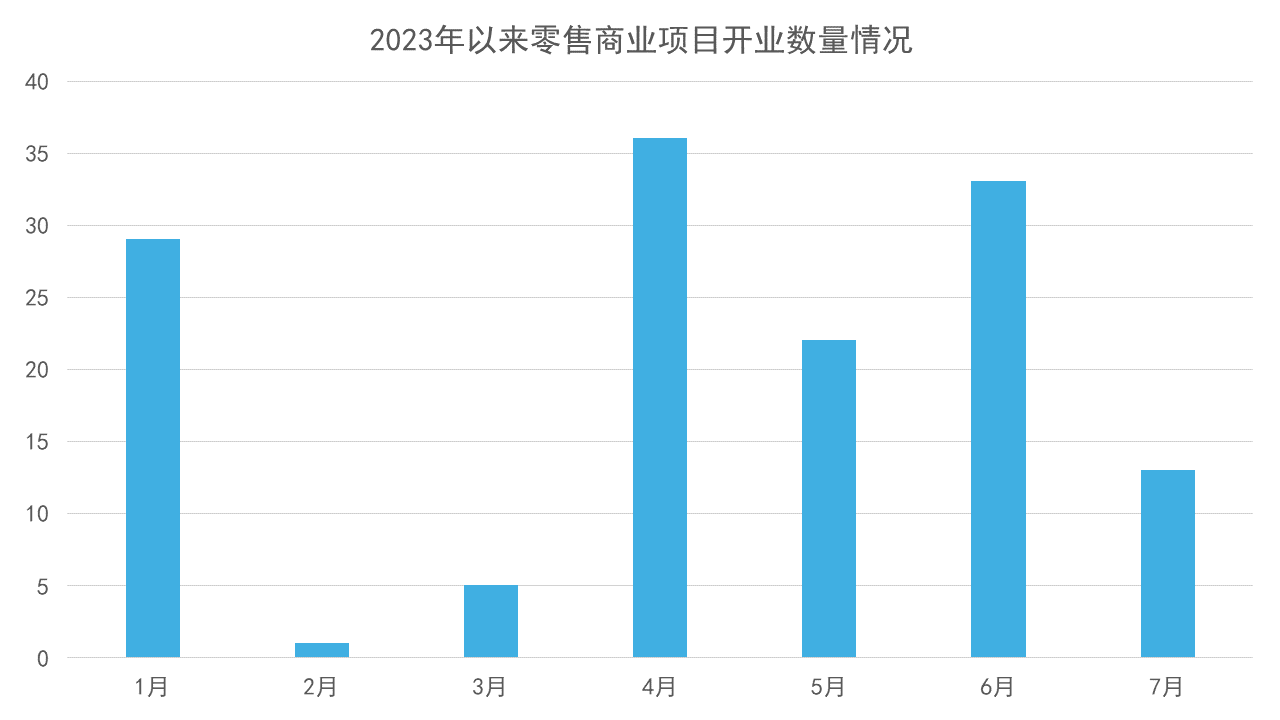

零售商业项目供应方面,据观点指数不完全统计,2023年1-7月,全国范围内共开业零售商业项目140个左右,新增商业面积超过1000万平方米,涵盖购物中心、社区商业、街区商业等多业态,年初和年中开业数量较为集中。主要以中小体量为主,大体量项目相对较少。

购物中心之外,社区商业、街区商业等主要为中小体量商业,如保利期内开业的杭州保利时光里,以及印力的武汉歌笛湖印象里。

而目前市场上的大体量项目主要是集购物、游乐于一体的文旅综合体,或者包括MALL、街区等全业态的大型商业综合体,项目业态丰富度较高,差异性也较为明显。

数据来源:公开资料,观点指数整理

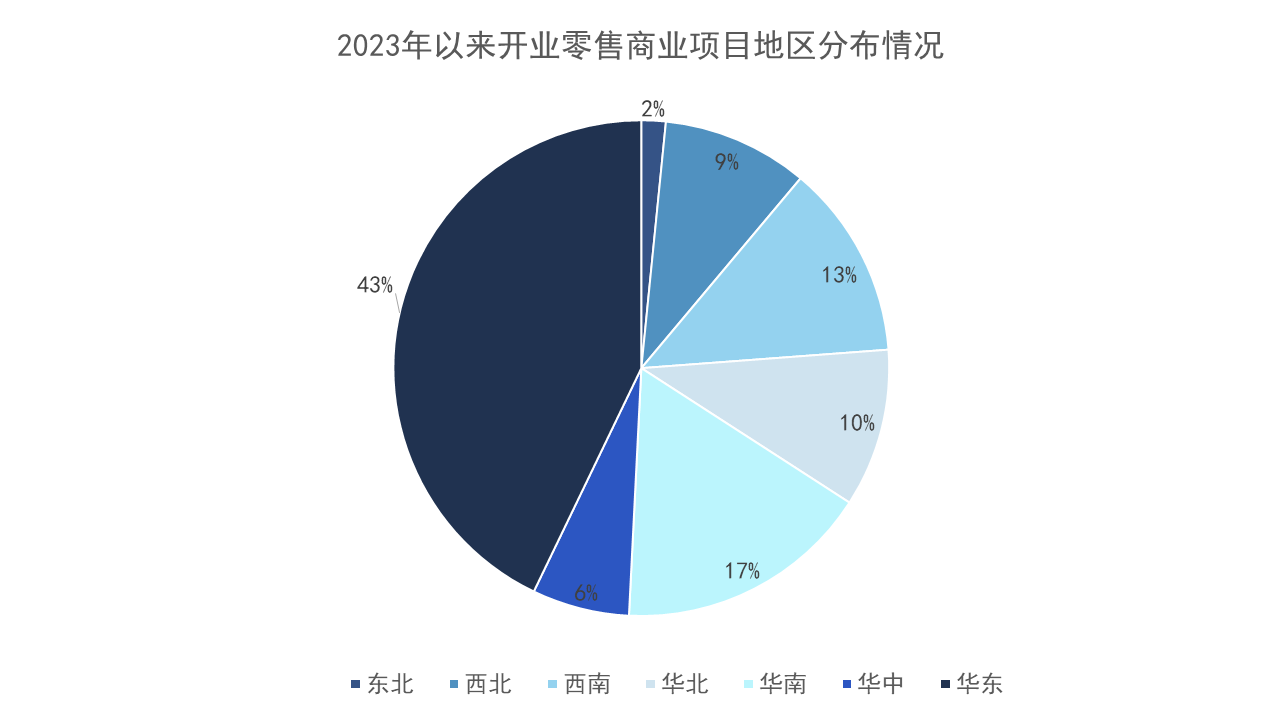

地区分布上,经济发达的华东和华南地区开业数量较多,其中华东开业项目数量占比更是超过40%。观点指数认为,这与较多商业地产企业均在华东地区有所布局,项目储备也较为充足有关。

数据来源:公开资料,观点指数整理

值得注意的是,新开业项目中,不少是由存量项目改造而来。据观点指数不完全统计,期内开业项目中,有超过20个项目是存量改造型商业项目。

北京华联除SKP之外的新产品线DT51,原址为北京朝阳区大屯路附近一栋7层旧建筑,以" 青春版SKP"为定位打造,半数店铺留给自营买手集合店,是小众新奇商品的集结地。

而印力集团期内开业的天津和平印象城同样为存量改造项目,由原百盛、沃尔玛、国美电器、万达影城四栋空置楼宇提升改造,体量约为13万平方米,开业后成为天津首个集"室外步行街"、"口袋公园"、"传统盒子Mall"、"屋顶公园"四大消费体验场景于一体的商业综合体。

观点指数发现,在存量项目改造上,不少运营商倾向于在现有产品线上进行创新,非标属性较强,这与存量项目本身特性有关,比起新项目,这类项目需要根据现有条件进行规划设计。在区位条件、体量、室内动线等无法改变的情况下,通过招商调改,调整品牌级次,更换视觉标识等方式,强化成熟产品线的高认知度,成为要点。

此外,今年以来商业地产企业在产品线创新上有所突破,如对奥莱这类业态进行探索。华润万象生活表示其对于奥莱的定位是属机会型产品,如果有好的项目和合作机会,会积极尝试。

中骏商管期内也开业了首个创新奥莱项目,即北京西长安中骏世界城。

企业业绩回升明显,轻资产拓展各展所长

从12家样本企业的零售商业收入情况来看,大部分企业2023年上半年实现同比增长,增幅从1%到50%不等,但与此同时也有2家企业同比有轻微下滑。可以看到,消费市场的复苏对大部分样本企业旗下项目的租金增长都有明显拉动作用。

数据来源:企业公告,观点指数整理

此外,无论是以购物中心、还是奥莱业态为主的企业,期内均实现了业绩增长。如首创钜大收入约6.25亿元,同比增长36%,完成奥莱营业额53.18亿元,同比增长42%;客流2695万人次,同比增长34%。

据观点指数了解,实现同比增长的企业主要依靠新项目开业带来的租金增长,或者项目销售额提升带来的租金分成增加实现。

虽然上半年的复苏表现让不少企业受益,但也要注意到复苏后劲不足的问题。部分样本企业表示积压的需求初步释放后,全国零售销售缓慢回升,消费者对非必需性消费仍保持谨慎态度,后续的销售面临较大压力,租金回升幅度有限。

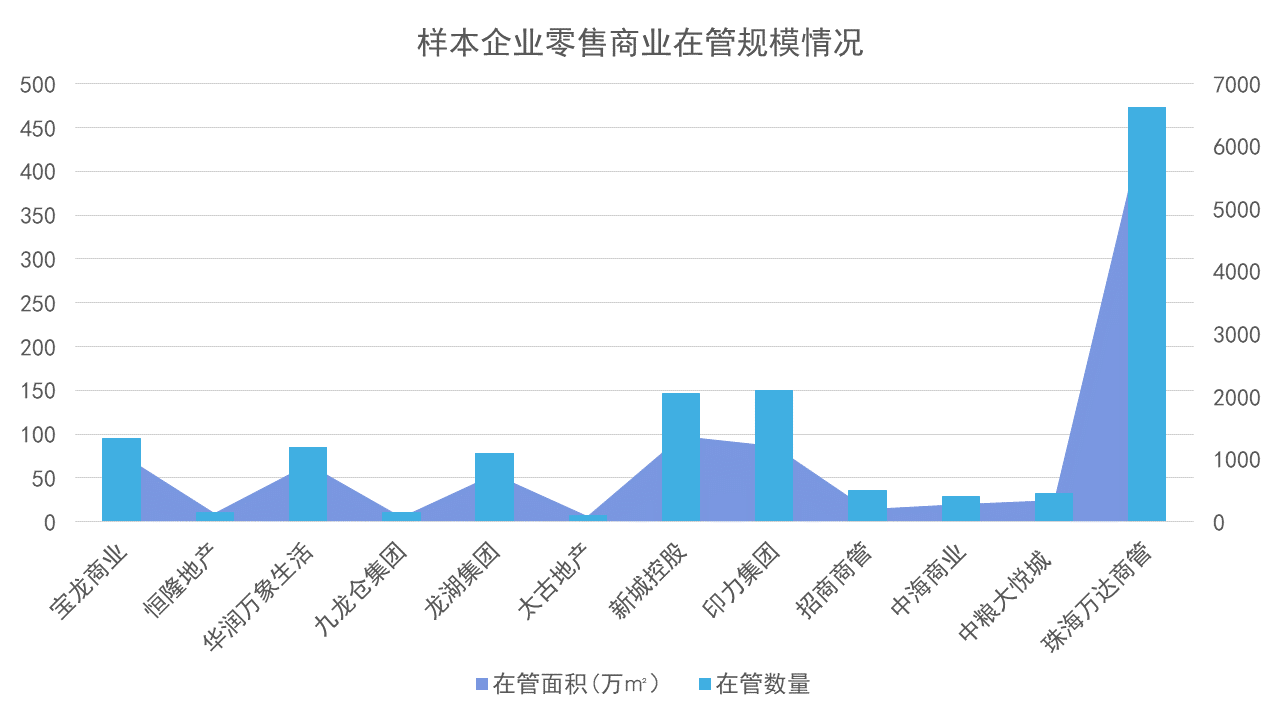

在管规模方面,据观点指数统计,目前样本企业中,珠海万达商管、新城控股、印力集团及宝龙商业在管面积均超过千万,规模位于前列的企业基本为以轻资产业务为主或实行轻重并举战略。

数据来源:公开资料,观点指数整理

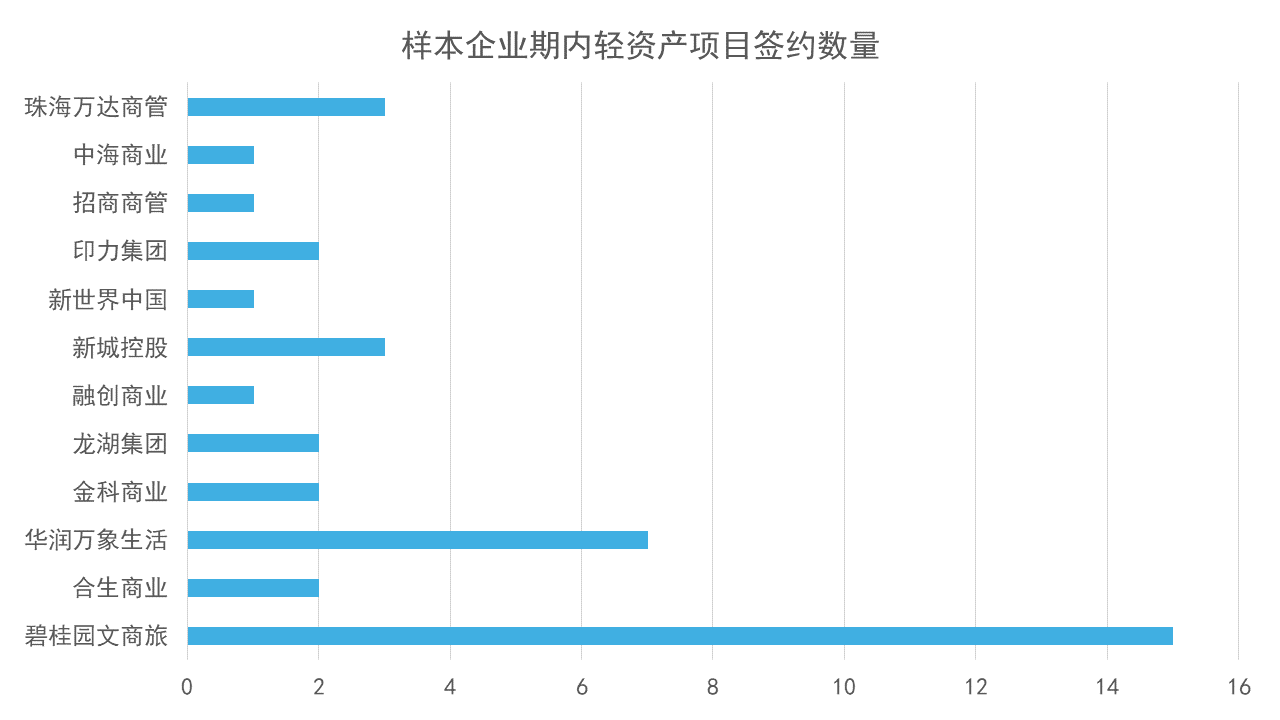

期内,不少样本企业继续在轻资产输出上有所收获,除华润万象生活、珠海万达商管外,也不乏新城控股、龙湖集团这类持有大量商业资产的企业,此外碧桂园文商旅作为后起之秀更是有大量项目签约,期内签约超15个项目,是样本企业中获取轻资产项目最多的企业。

数据来源:公开资料,观点指数整理

而对于轻资产发展,样本企业各展所长。以龙湖为例,作为行业内较早发展商业的企业,其具备较为丰富且成熟的TOD操盘经验,在轻资产进程中不少项目就以此为抓手,与本土企业或当地城投公司合作,进行轻资产输出。

期内龙湖开业的北京首个轻资产项目龙湖北苑天街,就是与北京朝阳国资公司合作,以承租经营的轻资产模式接手改造的商业项目。

对于印力而言,其可以承接万科集团项目和进行第三方外拓,在项目获取上较其他企业有明显优势。最新数据显示,截至6月底,印力累计输出管理项目88个,管理面积481万平方米,期内新获取了临港101商业地块项目、唐镇邻里中心项目等。

首店与市集百花齐放,商业新玩法考验运营能力

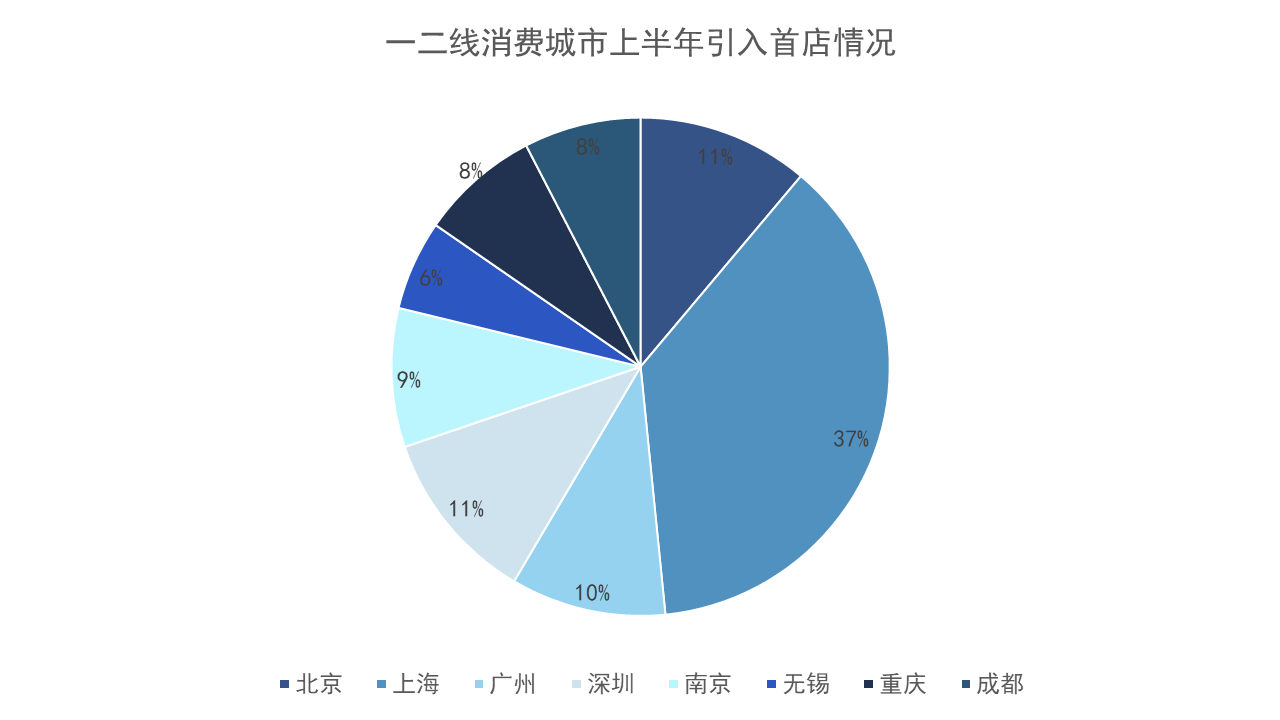

项目运营层面,首店依然是期内业态引入的重点,从观点指数观察的部分重点一二线消费城市来看,上海是最具首店吸引力和竞争力的一线城市,广州、深圳和部分二线城市如南京,引入的数量相差不大,可以看到头部的二线城市在首店经济上也具备一定实力。

数据来源:公开资料,观点指数整理

首店引入的类型上,零售和餐饮类的店铺数量最多。值得注意的是,短期店铺在期内占据重要的地位,这类店铺一般会以限定、新品发布、个性化定制为卖点,能通过引流直接产生进阶销售,提升消费者的消费频率,对于品牌产品和形象推广也能起到一定作用。

期内,观点指数监测的部分样本项目就有在上述类型店铺引入上发力。如上海静安嘉里中心引入美国加州的运动品牌VUORI中国首家限时快闪店、深圳万象天地开业高端生活方式品牌melt season全国首家主题限时店"帷幕"等。

首店成为零售商业项目引流利器的同时,运营商的选择也更为谨慎。不同于此前单纯追求首店效应,业态类型以及与项目的适配度,也成为选择的重要标准。

另一方面,造节营销在期内依然盛行。如五一期间上海恒隆广场开启"GAME OF WONDER"欢乐庆典活动,以创意游戏装置等丰富消费者体验。此外还有知名品牌呈献独家、首发及限量臻品等。

此外,近年来兴起的市集目前处于百花齐放状态,不仅有融合了餐饮、服装、手工艺的综合性市集,还有围绕咖啡、啤酒、手办等品类主题型市集,客群更加精准和垂直。

观点指数认为,对商场来说,市集已经是市场活动的一个必选项,既能为内部商户带来客流,也能灵活更新外部品牌保持新鲜感。不过也需要注意到,经过近几年的发展,有所同质化,大众消费者对这一形态商业的新鲜感正在下降,如何长期吸引客流也成为了运营者需要思考的问题。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载