消费赛道相关企业正在积极应对市场变化,在扩张规模、稳固提升业绩的同时,持续探索新的增长点。

年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

2023年,消费市场迎来全新的局面。整体来看,经济复苏给行业带来了新的机遇,但企业依然面临消费信心不足、市场变化等多重挑战。

观点指数认为,今年虽然消费宏观市场数据表现不错,但企业间冷暖不均、分化明显。

其中,产品力、品牌力、经营能力较优的消费品牌,在今年市场回暖之际得以恢复并实现反弹;而相关能力有所欠缺的,则需要面临竞争对手的多方挤压,压力依然较大。

在此背景下,消费赛道相关企业正在积极应对市场变化,在扩张规模、稳固提升业绩的同时,持续探索新的增长点。

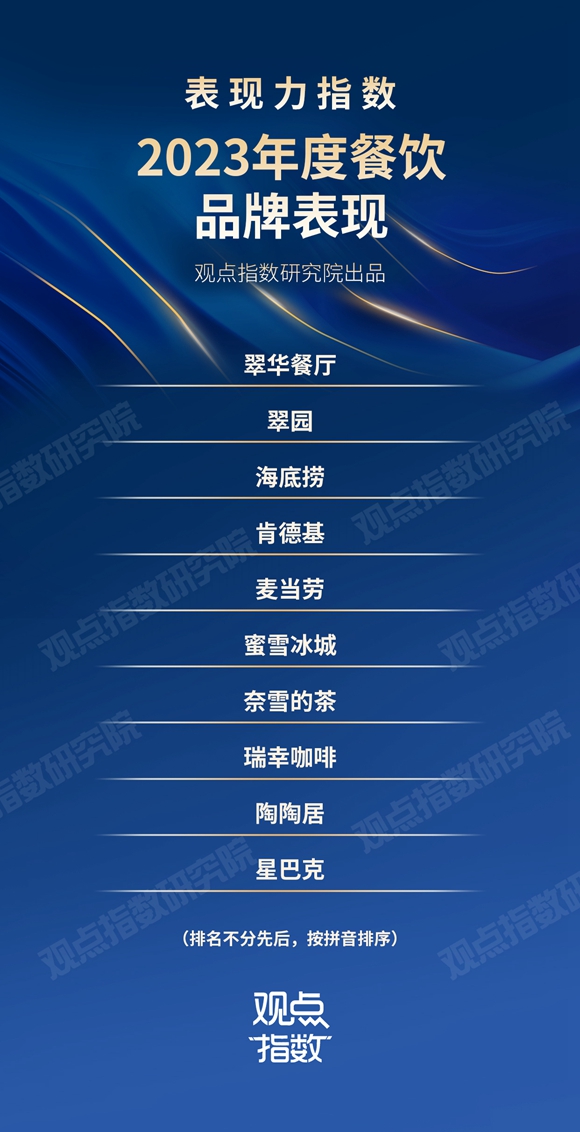

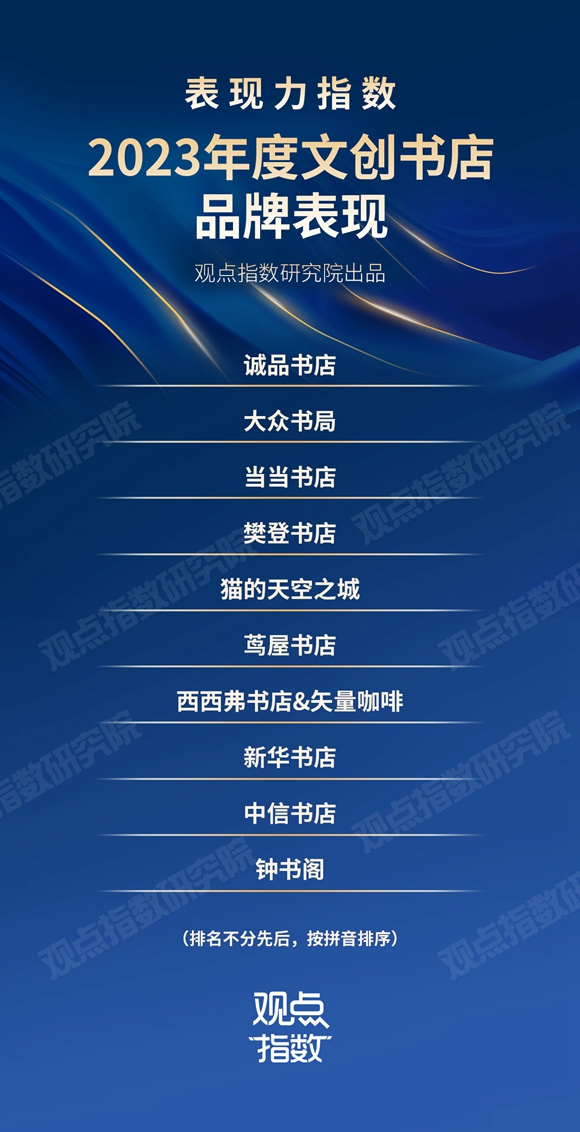

为更好把握消费行业变化,本报告主要聚焦于零售、餐饮和品质生活几大品类,针对餐饮、零售、商超、电影院线、文创书店等行业赛道进行研究。

宏观层面:消费市场复苏提速

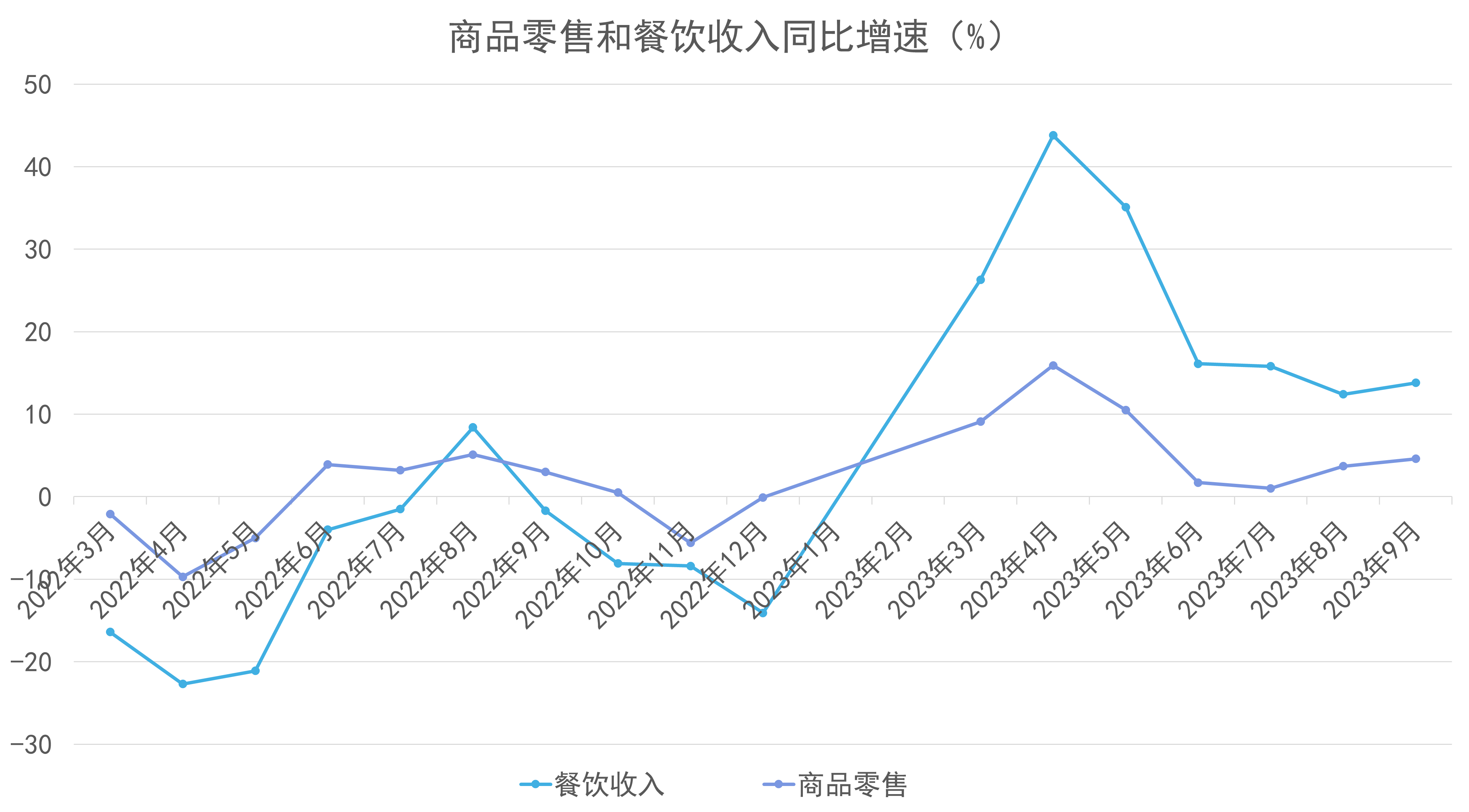

2023年以来,消费市场迎来强势复苏,各项数据录得增长。首先,社会消费品零售总额相对稳健,最新的9月录得39826亿元,同比增长5.5%;而1-9月的社会消费品零售总额则为342107亿元,同比增长6.8%,处于复苏回暖状态。

数据来源:中华商业信息中心、观点指数整理

按消费类型划分,9月份商品零售实现35539亿元,同比增长4.6%;餐饮方面收入则实现4287亿元,同比增长13.8%。将视野放宽到1-9月份,商品零售实现305002亿元,同比增长5.5%;餐饮收入实现37105亿元,同比增长18.7%。

可以发现,最主要的餐饮和零售两大板块虽然都实现了同比增长,但餐饮业态的恢复更为明显,这与疫情下餐饮受限更大有关,因此疫情影响消除后的提升也更为明显。

零售业态上,1-9月,服装类、金银珠宝类、家用电器类市场增长较好,均实现同比两位数增长,其余多数品类也呈现同比正增长。

值得关注的是,今年的服务消费也实现较快增长,主要是暑期居民出游热度较高,带动了餐饮、住宿、旅游、交通等相关服务消费较快增长。最新的8月数据显示,当月全国餐饮收入4212亿元,同比增长12.4%,而1-8月服务零售额同比则增长19.4%。

可以看到,今年以来大众消费热情上升,由此产生的需求也拉动市场数据的增长。不过,与此同时,疫情后大众的消费观念有所转变,理性、绿色等消费盛行,把握新趋势,挖掘消费潜力成为市场突围的关键。

餐饮:加盟拓店与跨界联名

作为刚需型的消费,餐饮一直以来是大众消费的重点。2023年上半年,随着政策放松后的客流恢复,叠加春节、五一和端午等节日因素,餐饮市场迎来强势复苏。

据国家统计局数据显示,2023年上半年,餐饮收入24329亿元,增长21.4%,全国餐饮收入总规模超过2019年同期。

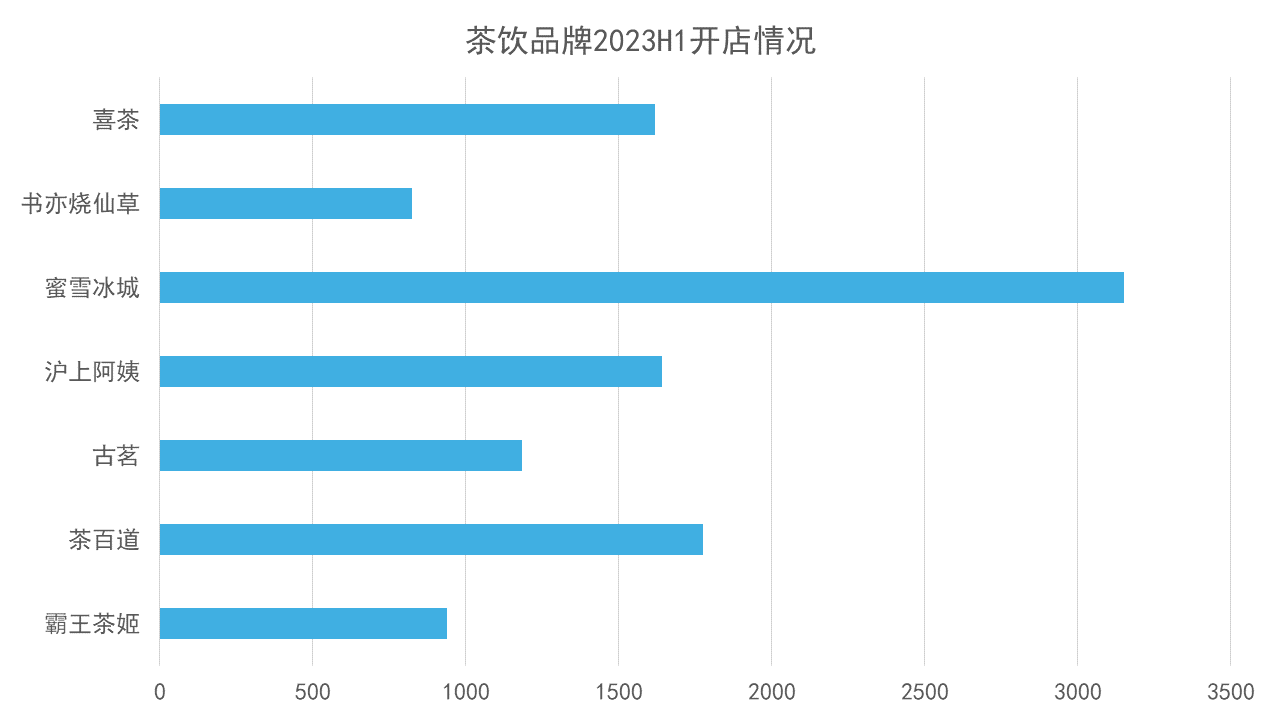

茶饮赛道上,期内蜜雪冰城、茶百道等头部企业继续积极拓店。据观点指数了解,仅上半年蜜雪冰城就新开超3000家门店,而喜茶在开放加盟后,扩张速度也有明显提升,新开超1500家门店。

此外,也可以看到新近品牌如霸王茶姬的快速扩张,该品牌主打新中式国风茶饮,以原叶鲜奶茶为主打,覆盖纯茶、鲜果茶及周边相关衍生产品。

数据来源:公开资料,观点指数整理

就规模而言,目前蜜雪冰城的门店领先于其他茶饮品牌,在营门店数量超过万家,位居茶饮品牌前列,这与其平价的定位、选址、加盟方式等有关。

在茶饮品牌加速扩张的同时,还有部分品牌选择冲击资本市场。期内茶百道向港交所递交了上市申请,但还未有最新进展。资本市场上,目前已上市的新茶饮品牌只有奈雪的茶一家,但其表现并未给投资者带来惊喜,预计同类企业茶百道的上市之路将面临一定挑战。

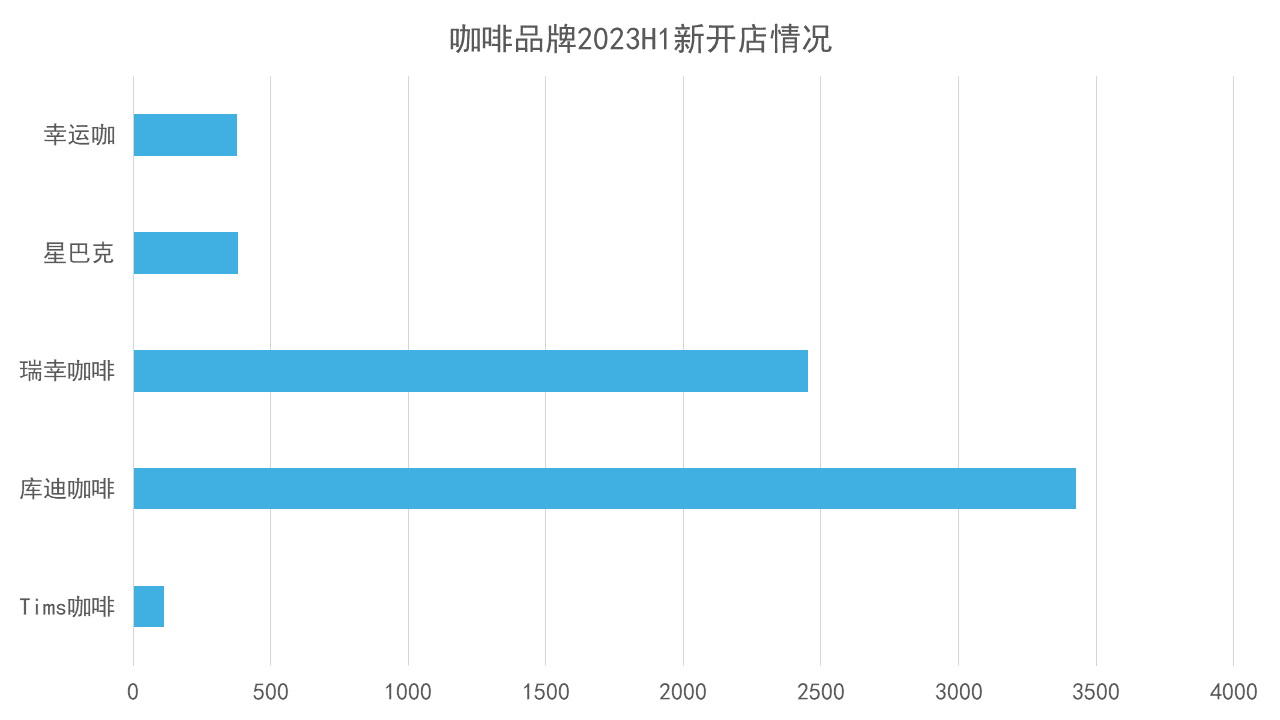

咖啡饮品方面,去年成立的库迪咖啡拓店迅速,仅上半年就开了近3500家,超过了此前扩张最快的瑞幸咖啡,此外星巴克等品牌则保持相对稳定的开店速度。

数据来源:公开资料,观点指数整理

可以看到,为抢占市场,越来越多的咖啡品牌放开了门店加盟业务。据观点指数观察,咖啡品牌扩张采取的策略主要是先推出爆品形成用户口碑,借此大范围推广抢占消费者,形成品牌效应后再吸引加盟商加盟。

加盟模式盛行之下,可以发现不同的品牌采取的加盟方式有所差异。以瑞幸咖啡为例,加盟商需满足拥有租赁合同期内正在经营的商铺,或自有产权商铺等条件。

与此同时,咖啡品牌的联名跨界营销也成为巩固消费者,拉动销售额的重要手段。期内热度最高的为瑞幸和茅台联名的酱香拿铁,据瑞幸咖啡官方微博,该单品首日销量突破542万杯,单品首日销售额突破1亿元,刷新单品记录。据观点指数统计,瑞幸今年以来已联名12次,这也成为其制造话题与拉动销售的重要手段。

而白酒行业也在寻求创新突破,期内茅台集团持续塑造时尚化、年轻化标签,吸引年轻消费客群。继去年推出了出圈产品茅台冰淇淋后,今年还与德芙、瑞幸咖啡联名。从茅台跨界合作主要选择冰淇淋、咖啡、巧克力等年轻人青睐的消费品来看,主要还是想培养年轻消费客群的消费习惯。

零售:业绩回温与寻觅商机

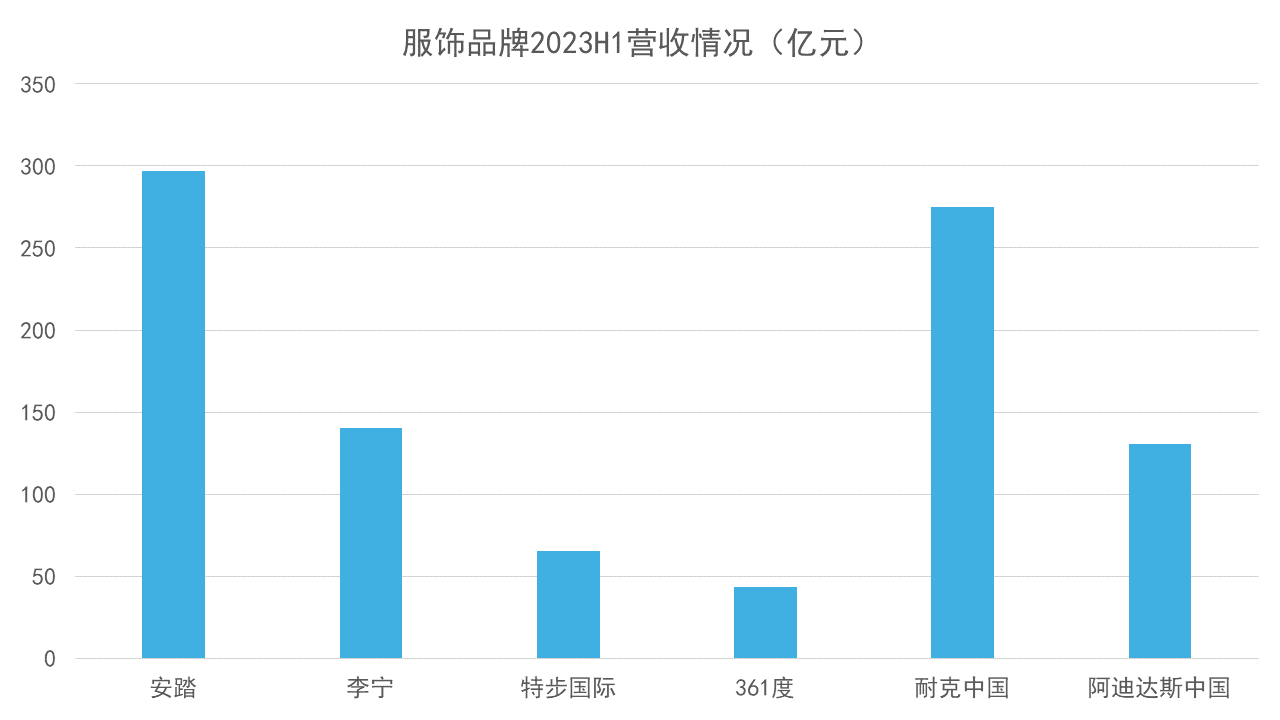

市场复苏推动各大零售业态品牌业绩回升,但与此同时也迎来新挑战。国内企业方面,2023年上半年安踏营收再创新高,同比上升14.2%至296.5亿元,净利润同比上涨39.8%至52.6亿元,毛利率上升1.3个百分点至63.3%,达到历年最高水平。

数据来源:企业公告,观点指数整理

李宁则是喜忧参半,上半年总收入增长至140.19亿元,较2022年同期上升13.0%,创历年新高。但与此同时,毛利率和净利润双降,净利润录得21.21亿元,同比减少3.11%,毛利率也下降1.2个百分点至48.8%。

国外企业方面,第二财季阿迪达斯大中华区营收7.66亿欧元,同比增长16.4%,线下全渠道实现双位数增长,但今年上半年整体营收为16.50亿欧元,同比仅微幅增长1%。而耐克大中华区在2022年12月至2023年5月的营收为38.04亿美元,较去年同期仅增长2.2%,增速远低于安踏、李宁。

也有表现不错的国外品牌,lululemon 2023年第二季度中国地区的增势尚好,销售额同比大涨18%到22亿美元,毛利率提升至58.8%,净利润也录得18%的增长。而优衣库在中国内地市场的销售额也高于预期,2023财年第三季度同店销售额同比增长超过40%。

观点指数认为,作为消费中的核心赛道之一,服饰市场的竞争格局正变得更为多样,品牌需要在激烈竞争中找到新的增长机会。

珠宝赛道上,得益于金价的持续上涨和居民保值避险需求的增加,实物黄金投资消费呈现放量式增长。本土黄金珠宝品牌中,营收实现上升的上市企业占比较大,如周大福2023年二季度整体零售值同比上年增长29.4%。

企业业绩回升受益于国内的珠宝消费需求持续释放。一方面,线下消费场景恢复,前期积压的婚庆、送礼、自戴等多方面需求得以逐步释放;另一方面,金价持续上涨也让大众珠宝消费形成正向循环。观点指数认为,聚焦消费者的需求依然是珠宝行业长期发展的关键所在。

奢侈品市场上,LVMH、爱马仕Hermès继续领先,录得两位数增长。其中,包括中国市场在内的亚洲地区仍然是LVMH集团的第一大市场,贡献了34%的收入;而爱马仕在大中华区和整个亚洲地区也继续保持强劲的增长势头。

期内,不少奢侈品集团选择以收购的方式扩大业务规模。开云集团、历峰集团分别进行新的收购,前者以17亿欧元的价格收购Valentino 30%的股份;后者收购意大利奢侈鞋履品牌Gianvito Rossi。

可以看到,目前中国市场依然是奢侈品的重要市场,今年不少奢侈品集团团队陆续到访中国进行市场考察,此外奢侈品也纷纷于购物中心和机场布局门店。

而美妆领域,国外美妆集团也有相关投资动作。雅诗兰黛集团于今年首次投资国产美妆品牌codemint纨素之肤,表现出对中国新锐品牌的热情。

商超:传统式微下会员店提速

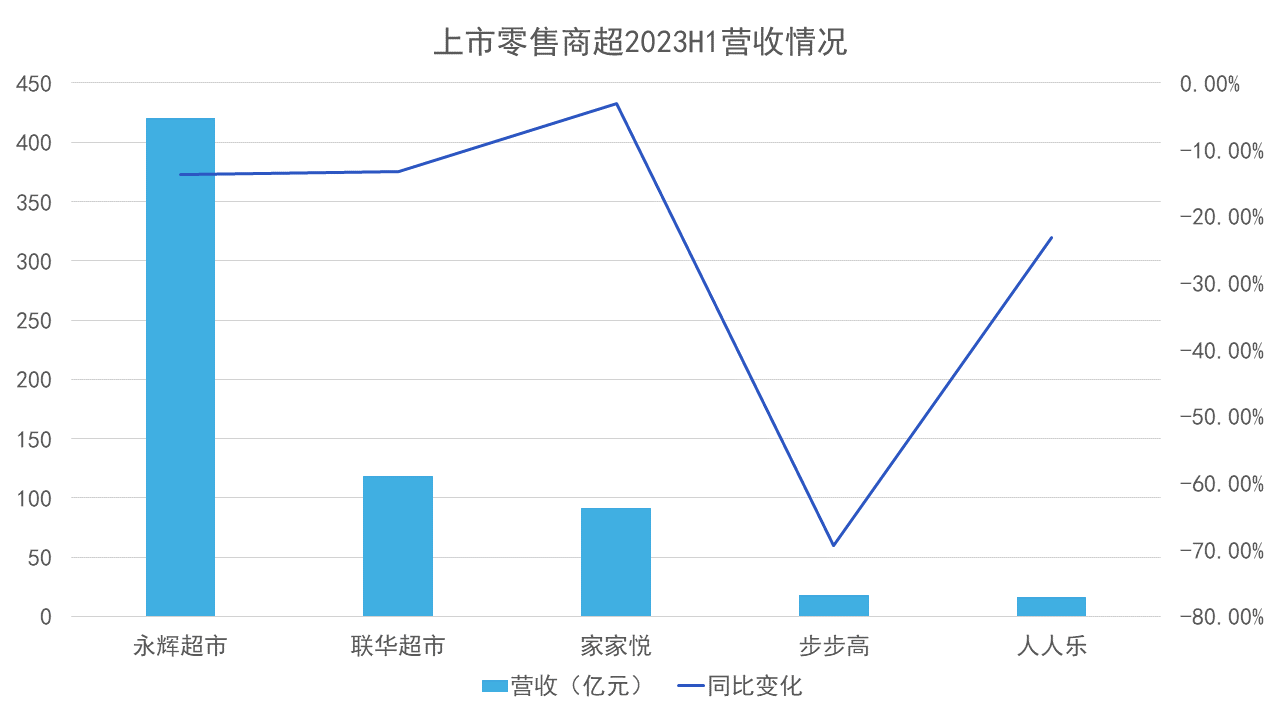

今年以来,零售商超行业依然面临着较大的生存考验,闭店潮仍在继续。据观点指数统计,今年上半年不少商超企业都有门店关闭,如华联超市关闭79家门店、永辉超市也缩减了29家门店。

业绩方面的表现也未尽如人意,国内大部分零售商超企业上半年的营业收入同比均处于下滑的状态。以头部商超永辉超市为例,虽然接连亏损2年后终于在上半年扭亏为盈,实现了3.74亿元的净利润,但营业收入却有所下滑,同比下降13.76%至 420.27亿元。

数据来源:企业公告,观点指数整理

外资企业方面,截至6月30日,家乐福中国门店数量已缩减至仅剩41家,在不考虑计提商誉减值等因素的影响下,其经营利润二季度环比一季度减少亏损。

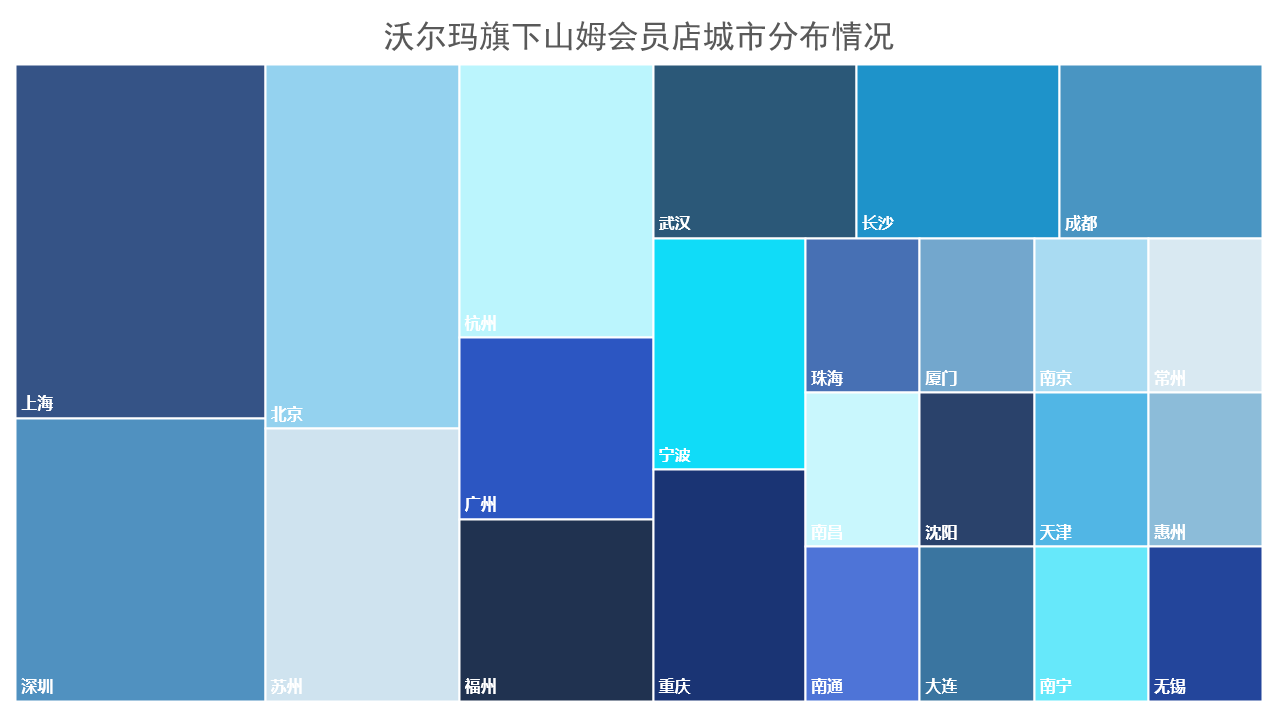

值得注意的是,同为外资的沃尔玛旗下山姆会员店业务则迎来了增长。2023年2月1日至4月30日,沃尔玛中国的净销售额为53亿美元,同比增长28.3%,高于全球业务增长比例,主要得益于山姆会员店的拓展和线上渠道销售表现。

据沃尔玛中国公众号显示,今年5月山姆会员店在国内已开设43家门店,预计年底门店总数将达48家,山姆会员数也已突破400万。

当前,会员店新战场呈现出山姆高歌猛进,Costco、盒马等主要竞争对手一路追赶的局面。以上头部玩家均主要在一二线城市发展会员店业务,处于抢占市场份额的阶段。

数据来源:公开资料,观点指数整理

会员店的运作逻辑是面向会员低利润售卖高端商品。直采直供的供应链与精细化运营的模式背后,考验的是企业的议价和对利润空间的把握能力,具备较高的准入门槛。

观点指数认为,目前国内会员店市场上山姆依然处于头部地位,但越来越多会员店企业的加入,势必会加剧市场份额的争夺。

电影院线:持续修复中把握机遇

2023年以来,中国电影行业迅速走出疫情阴霾,大众的观影欲望也较此前有较大提升,带动了电影市场的快速复苏。

据国家电影局数据,今年上半年全国电影票房262.71亿元,同比2022年上半年的171.81亿元增长52.9%,恢复至2019年同期的83.9%;观影人次6.04亿,同比增长51.8%,恢复至2019年同期的74.5%。可以看到,虽然今年电影票房表现有较大惊喜,但与疫情前相比还有一定差距。

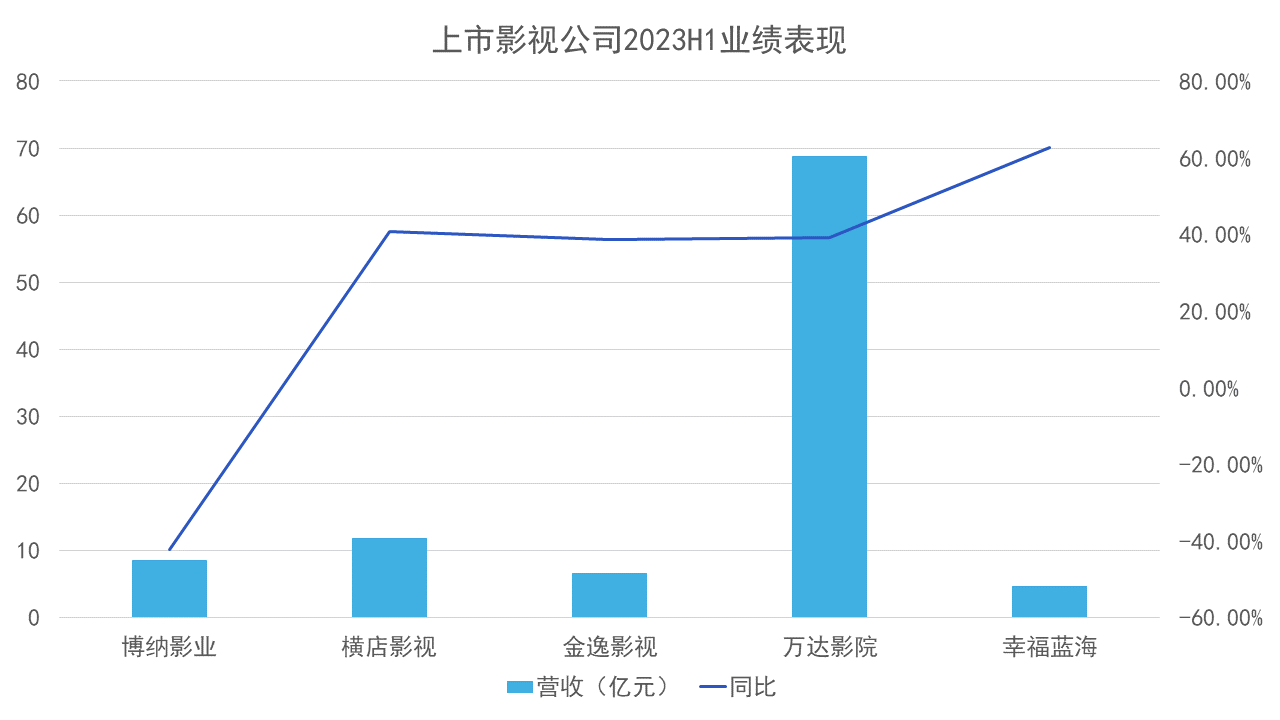

上市影视公司表现方面,万达影院、金逸影视等头部企业录得营收同比增长,不过也有个别企业如博纳影业录得营收下滑。究其原因,是因为博纳影业今年上半年上映的电影数量明显高于去年同期,但票房表现不佳。

数据来源:企业公告,观点指数整理

电影院线表现上,万达电影表现较为突出。业绩数据显示,截至今年6月末万达影院旗下国内影院实现票房36.5亿元(不含服务费),同比增长49.7%,恢复至2019年同期的93.5%;观影人次0.88亿元,同比增长54.4%,恢复至2019年同期的96.4%。

2023上半年,万达影院新开业直营影院6家,轻资产影院29家,期末在国内拥有已开业影院857家,其中直营708家,轻资产影院149家。其中轻资产影院快速发展,市场份额提升至1.4%。

观点指数认为,与电影投资、制作的高风险不同,电影院线属于电影行业的渠道环节,如若布局合理,并能够吸引稳定客群,电影票房收入就有一定保障,能较大程度享受行业复苏成果。

据国家电影局10月7日发布的数据显示,今年国庆档电影票房达27.34亿元,观影人次为6510万,国产影片票房占比为95.78%。

虽然取得不错成绩,不过与往年对比,今年国庆档表现仍未恢复到最佳水平,票房低于疫情前2019年同期的44.66亿元,也低于2021年同期的43.89亿元和2020年同期的39.67亿元,电影市场的修复仍需时间。

文创书店:业态降温与多元探索

据观点指数了解,今年文创书店的热度有所下降,但依然有项目开业。如上海蟠龙天地期内引入了猫的天空之城,深圳湾睿印RAIL IN则引进了方所全国首家城市文化客厅概念店。

期内,奢侈品品牌与书店、咖啡业态的跨界成为热点。LV于6月25日-7月9日期间在上海联合三家咖啡馆打造路易威登限时书店,消费者在书店购买两本品牌书籍,便能获得印有LV品牌LOGO的帆布包,收获不少话题度。

LV之外,书店业态的融合探索也体现在其他品牌身上。如高端香氛闻献开设了社区书店愚园书室、女装品牌ICICILE 之禾打造了有机织物主题书店、奈雪的茶在高校旁落地了茶饮+阅读常规营业书屋。

实际上,在此之前书店+业态的多元化探索层出不穷。较为常见的是书店+咖啡的模式,进驻购物中心的书店品牌有覔 书店、西西弗书店、茑屋书店、钟书阁等,均采取书店+咖啡馆的模式,阅读场景延伸消费也成为不少书店盈利的重点模式。

以茑屋书店为例,据观点指数了解,内地的茑屋更多的是由日本茑屋授权的FC加盟,由地产商自营,盈亏自负。该商业运作模式下,其盈利的20%来自图书音像制品的销售,80% 来自于特许经营业务。

值得注意的是,在国内文创书店市场上,企业想要长久发展并非易事。首先目前书店品牌众多,不仅有前檐书店、西西弗书店、钟书阁、言几又等国内书店品牌,其次还有茑屋书店等外来品牌,此外电商也在挤压实体书店的生存空间。

观点指数认为,就目前发展情况来看,文创书店的未来,重点还是在于是否能探索出成功的多元化业务模式,解决最为关键的盈利问题。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载