除新增项目带来的收入增长外,商办运营商在营办公项目仍维持较强的创收能力。

年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

今年样本企业有不少办公项目入市,如北辰·新空间、鸿寿坊、沈阳中海广场写字楼、中海九樾-环宇大厦写字楼、凯德晶萃广场办公楼等等。在新增供应等因素影响下,三季度一线城市写字楼空置率环比以及同比均出现不同程度的上升。

12家商办运营商今年上半年写字楼部分的平均出租率为84.37%,相较去年下降了0.29个百分点。上半年10家样本企业内地写字楼租赁端共计录得营收70.93亿元,同比增长7.31%。在营办公项目仍维持较强的创收能力。

嘉里建设、太古地产以及中海地产等企业均有新获得的综合用途性质地块,同时关注到部分商办运营商轻资产扩张动作频频,企业继续加速布局办公市场。

据观点指数统计,相较去年同期,商办资产交易案例数、交易总金额以及平均每单交易金额数值均出现不同程度的下降,投资者对商办资产投资保持谨慎态度。同时关注到近年来办公资产已成为房开企业快速回笼资金的重要方式。

办公物业供应持续增长,一线城市写字楼空置率仍走高

进入2023年,办公楼市场并没有迎来预想的复苏,受宏观经济、市场新增供应等多方因素影响,办公楼市场去化端持续承压。

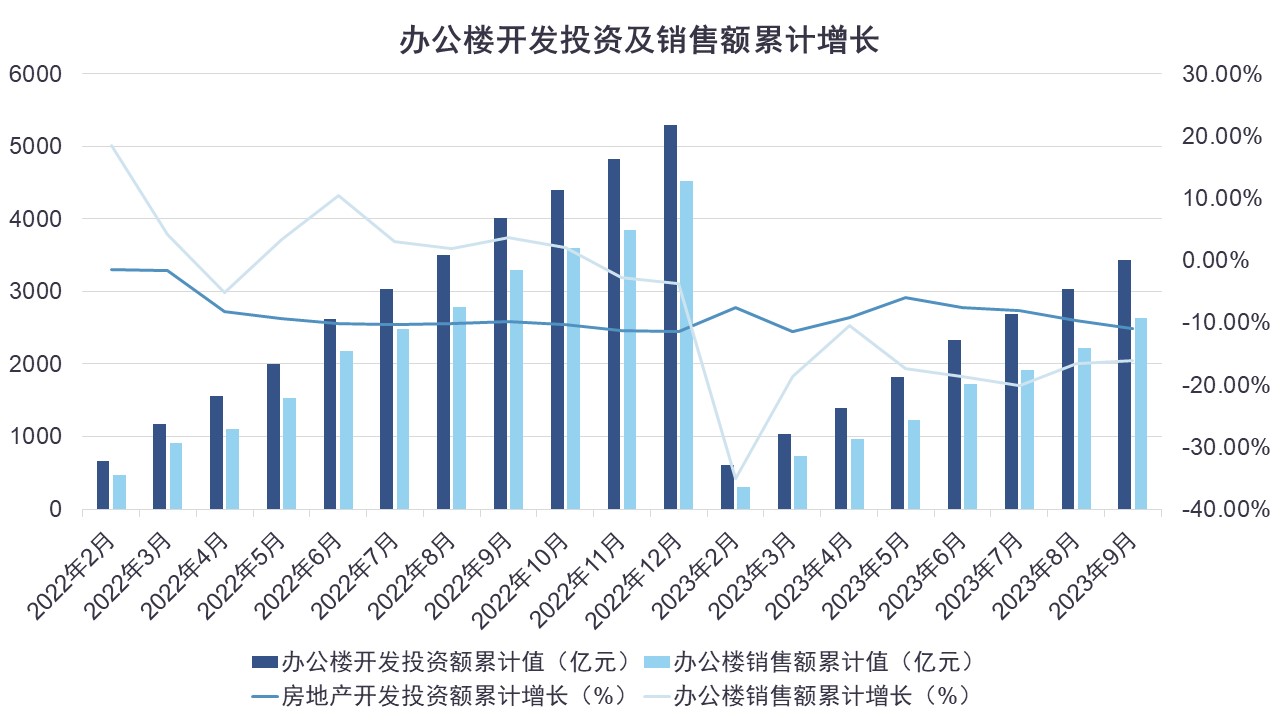

数据来源:国家统计局,观点指数整理

国家统计局数据显示,2023年1-9月,全国办公楼开发投资额累计3437亿元,同比下滑11%;办公楼销售额累计值2640亿元,同比下滑16.1%。整体来看,商办投资市场表现欠佳。

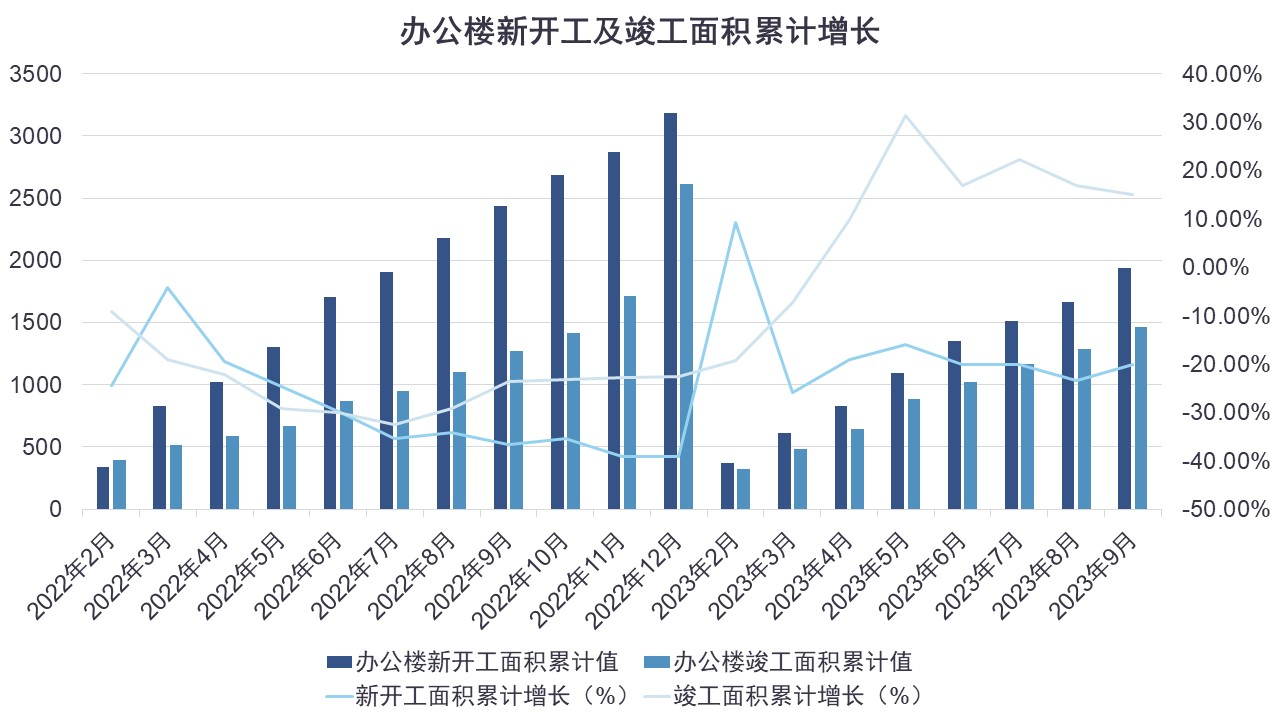

数据来源:国家统计局,观点指数整理

办公项目建设方面,截止到9月,全国办公楼新开工面积累计值为1938万平方米,同比下降20.2%。从新开工数据的变动可以发现办公楼的开发速度有所下滑,市场开发渐趋理性。

办公楼竣工面积1461万平方米,同比上升15%,这也意味着相较去年,今年办公市场新增供应继续增长,新增办公面积推动办公市场存量进一步攀升,未来办公市场去化端将承受压力。

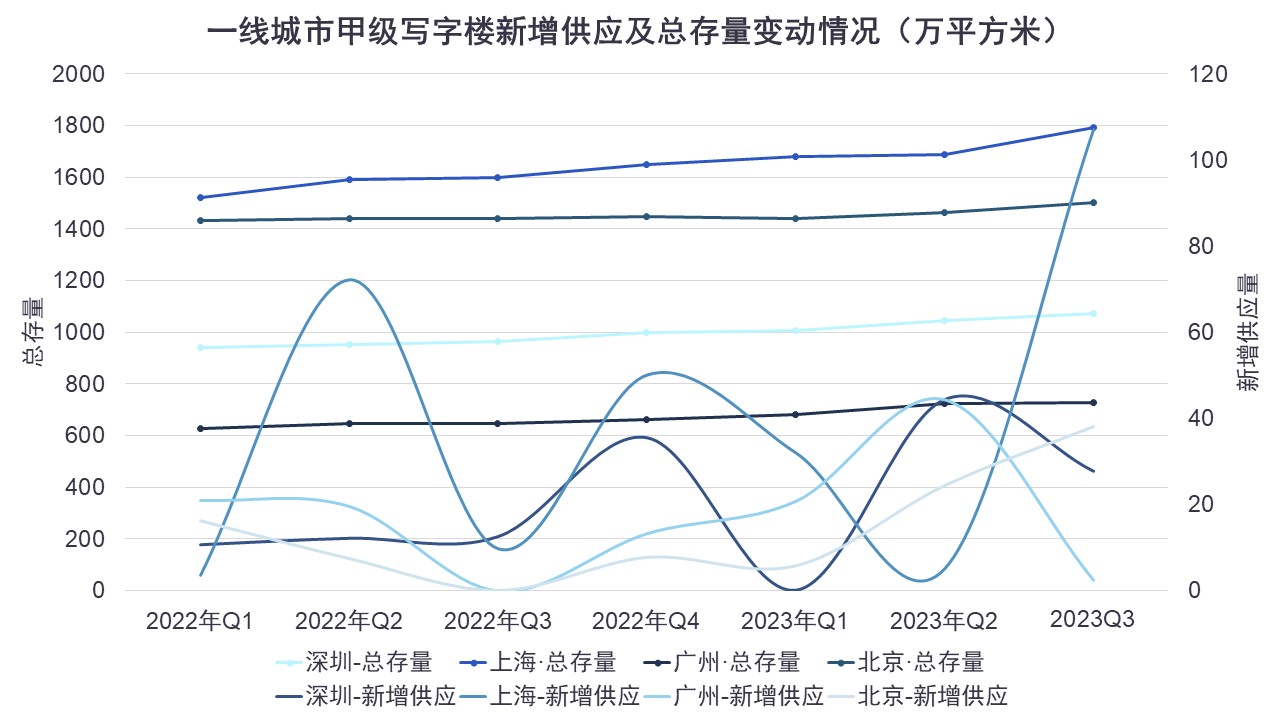

数据来源:第一太平戴维斯,观点指数整理

此外,第一太平戴维斯数据显示,第三季度北京、上海、广州、深圳分别迎来38.1万平方米、107万平方米、2.5万平方米以及27.7万平方米的新增供应面积,推动一线城市甲级写字楼总存量面积进一步增长。

截至三季度末,北京、上海、广州及深圳办公市场总存量面积分别攀升至1502.1万平方米、1793万平方米、728.1万平方米以及1071.9万平方米。

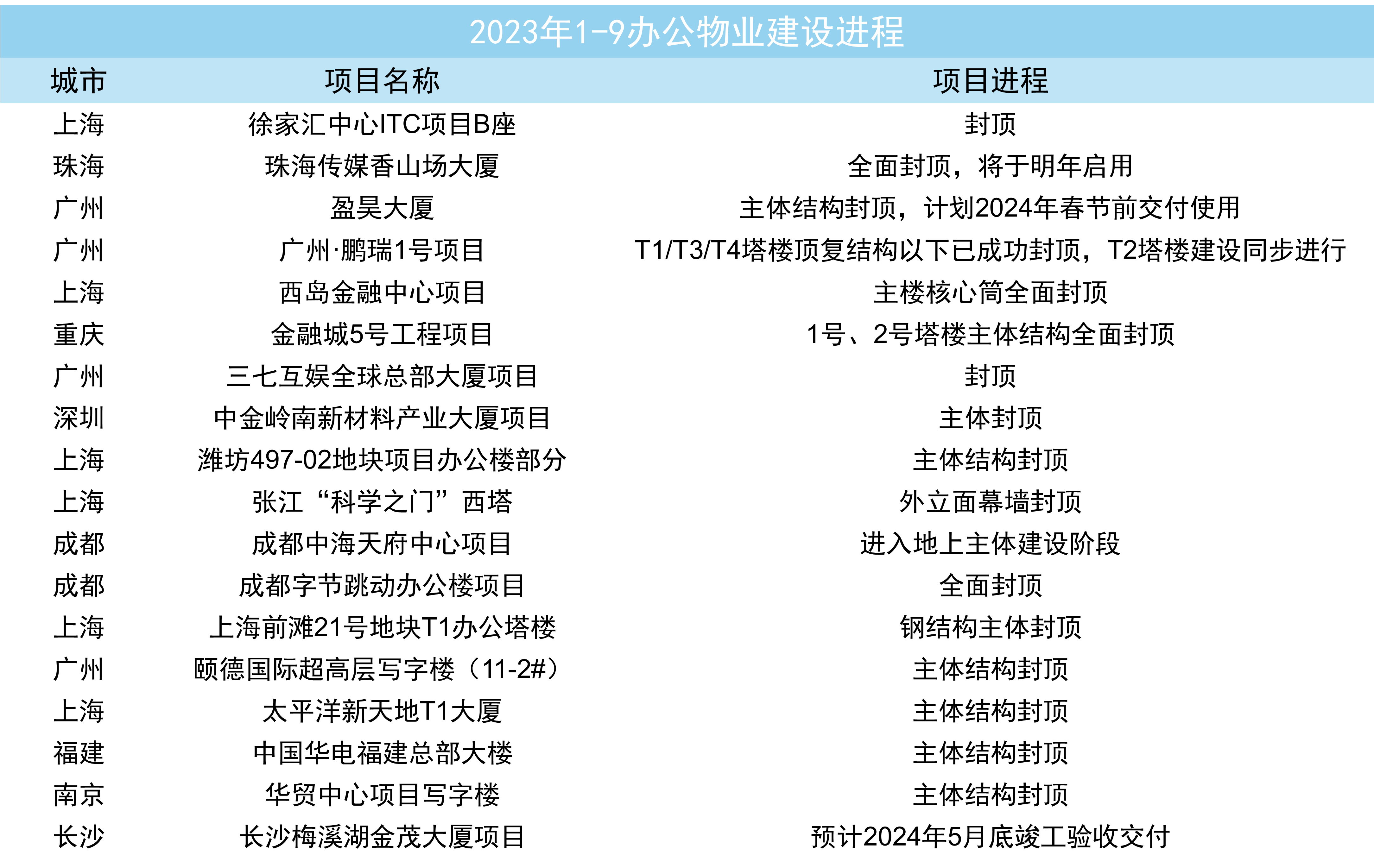

观点指数了解到,今年样本企业也有不少办公项目入市。如9月,由购物中心项目改为写字楼项目的北辰·新空间项目正式入市,总建面约3万平方米;近期瑞安办公旗下位于普陀区长寿社区W060102单元D5-1地块的商办项目--鸿寿坊正式竣备,即将正式投入使用。

上半年中海地产新增三座写字楼项目投入运营,分别为昆明中海国际中心,总建面11.3万平方米;沈阳的中海广场写字楼,总建面8.4万平方米;以及合肥的中海九樾-环宇大厦写字楼,总建面4万平方米;招商蛇口新增深圳新时代二期时间广场项目入市,经营建筑面积约为7.8万平方米;以及凯德集团上海LuOne凯德晶萃广场办公楼正式启用,办公楼面积约4.5万平方米;等等。

来源:观点指数不完全统计

同时,据观点指数不完全统计,今年以来重点城市持续推进办公物业建设进程,其中包括上海张江科学之门、太平洋新天地T1大厦、徐家汇中心ITC、成都中海天府中心等重点项目,预计下半年以及明年重点城市将继续迎来办公物业入市,办公市场供应继续扩大。

此外,第一太平戴维斯数据显示,今年下半年北京甲级写字楼市场将迎来大规模入市,预计将新增51万平方米办公面积,上海业主计划有87万平方米的供应,深圳预计将迎来83.3万平方米,广州则是60.4万平方米。

数据来源:第一太平戴维斯、观点指数整理

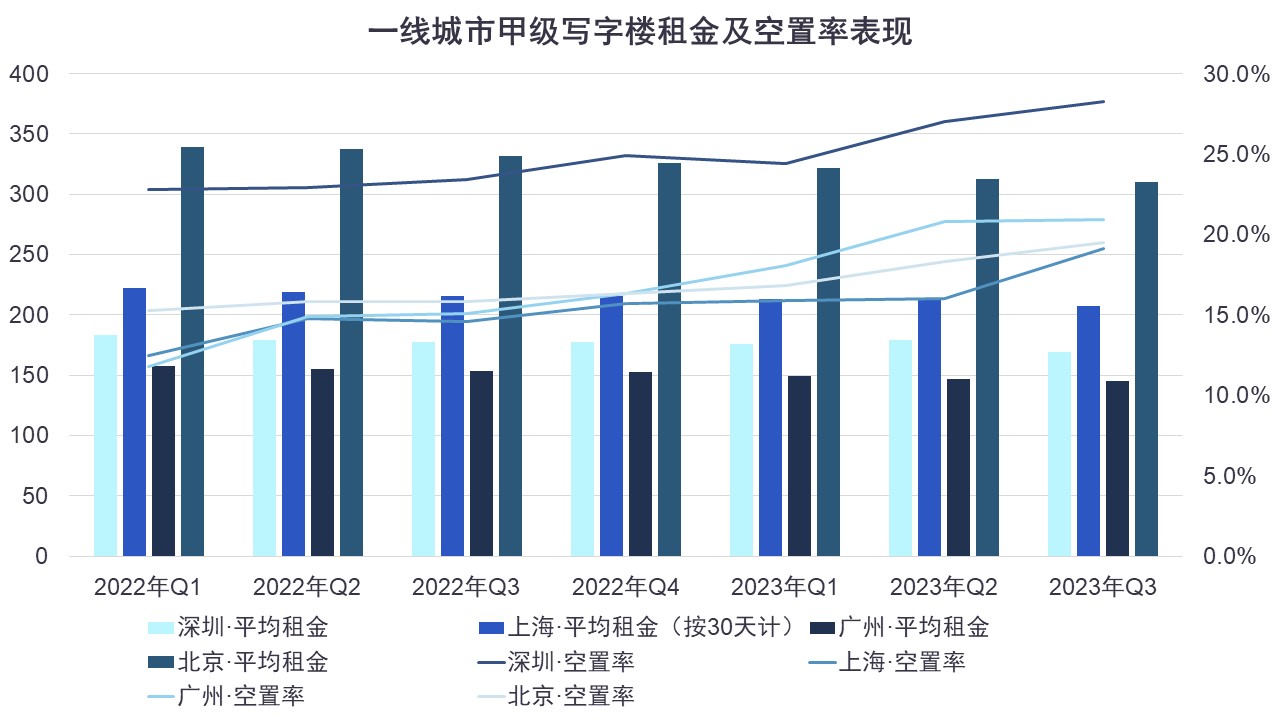

一线城市甲级写字楼空置率方面,第三季度深圳以28.3的空置率位于一线城市首位,同时值得注意的是其写字楼空置率已连续多个季度位居高位,上海写字楼则凭借19.1%的空置率水平位居一线城市最低位。

2023年第三季度,一线城市甲级写字楼平均空置率22%,环比二季度20.5%的平均空置率上升1.4个百分点,同比上升4.7个百分点。

具体来看,北京、上海、广州及深圳空置率环比二季度分别上升1.2个百分点、3.1个百分点、0.1个百分点以及1.3个百分点;同比分别上升3.7个百分点、4.5个百分点、5.7个百分点以及4.9个百分点。

可以发现,第三季度一线城市写字楼空置率环比以及同比均出现不同程度的提升,其中广州写字楼空置率环比上升幅度较小,办公市场租赁端相对稳定。而上海空置率数值环比增长较快,主要是由于第三季度高供应入市所致。

空置率上升下,一线城市的办公租金表现同样承压。三季度四大一线城市平均办公租金单价为207.85元/月/平方米,环比二季度下降2.31%,同比下滑5.36%,一线城市办公市场租赁端供需失衡,办公租金继续下滑。

具体来看,三季度北京以310.4元/月/平方米的租金单价水平位居一线城市首位,同时北京已连续多季度处于首位。

环比上,北京、上海、广州及深圳办公租金变动情况分别为-0.67%、-2.82%、-1.09%以及-5.59%;同比变动情况分别为-6.37%、-4.17%、-5.47%以及-4.85%。

商办运营商业绩分化明显,写字楼创收能力在线

在此环境下,更为考验商办运营商的项目去化能力以及资产管理能力,从企业披露的2023年中期业绩报告可以发现,写字楼租赁端业绩分化明显。

据观点指数不完全统计,中海商业在管规模位居样本企业首位。中海商业披露的2023年中期业绩显示,其在管写字楼项目共计70栋,管理规模457万平方米,年内租赁面积54万平方米。

此外,管理规模超100万平方米的商办运营商还包括华润万象生活、陆家嘴集团、合生商业集团、越秀商管、招商商管、凯德集团以及合景商业资管等,规模优势明显。

数据来源:企业公告,观点指数整理

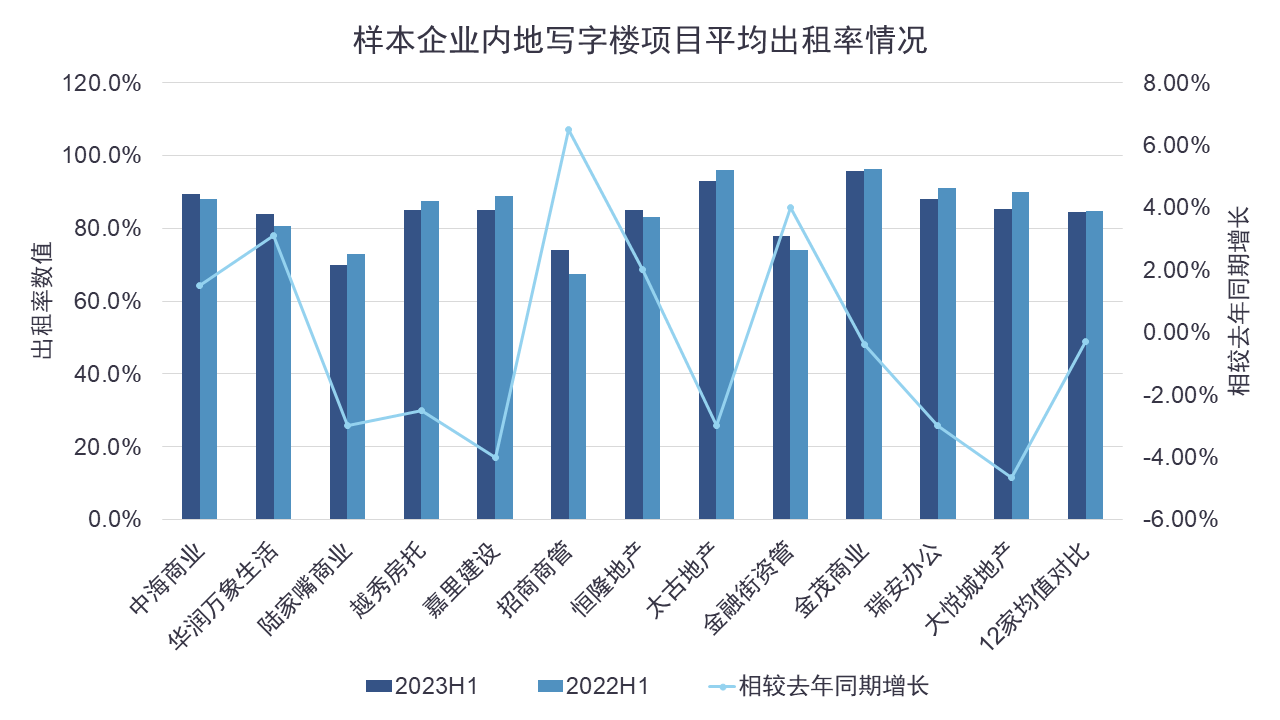

办公物业出租率表现上,图中提及的12家商办运营商2023年上半年写字楼项目平均出租率为84.37%,相较去年同期的84.65%下降了0.29个百分点。具体来看,上半年写字楼租赁业务平均出租率超90%的商办运营商包括太古地产及金茂商业。其中太古地产今年上半年写字楼租户行业分布占比前三的行业分别为银行业/金融/证券/投资、贸易以及科技/媒体/电讯。

同比来看,12家商办运营商中上半年写字楼租赁业务平均出租率实现增长的企业占比为41.67%,其中包括中海商业、华润万象生活、招商商管、恒隆地产以及金融街资管。

从企业披露的数据来看,其中中海商业2年以上租约面积占比70%,世界500强客户租赁面积占比超20%;金融街资管整体出租率的提升主要依托其在北京和上海的写字楼项目维持高水平出租率;恒隆地产出租率水平得到增长,主要基于近年在昆明和武汉落成的办公楼出租率上升。

观点指数认为,写字楼租赁业务维持稳定依赖于商办运营商的项目管理能力,项目租户结构、租户维护以及租约结构等因素。

但同时超半数企业写字楼项目平均出租率出现下滑,也意味着办公市场租赁端去化难度加大,进入调整期。

数据来源:企业公告,观点指数整理

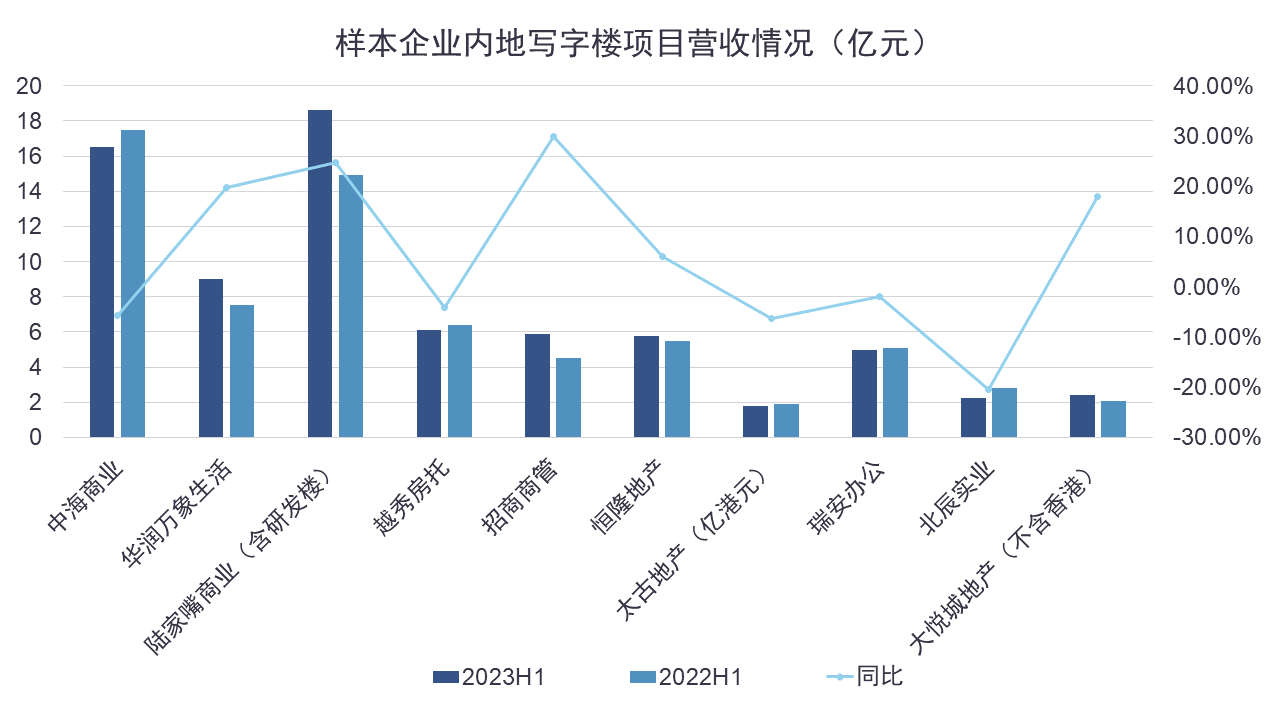

营收上,今年上半年10家样本企业内地写字楼租赁端共计录得营收70.93亿元,同比增长7.31%(其中太古地产2023年上半年和2022年上半年办公收入均按1 港元 ≈ 0.9355 人民币计算),一定程度得益于样本企业有新增项目入市,带来了部分提升,同时在营办公项目也保持较强的创收能力。

其中,陆家嘴集团和中海商业凭借规模优势,办公物业收入均超10亿元。其中中海地产2023年中期业绩报告显示,其上半年写字楼租金收入为16.5亿元。同时,官微披露写字楼收入部分一线城市占比53%,5年复合增长率达9.2%。

具体来看,图表中50%的商办运营商办公收入实现同比增长,其中不乏华润万象生活、陆家嘴集团、招商商管、恒隆地产以及大悦城地产,上半年办公物业收入分别录得9亿元、18.63亿元、5.89亿元、5.8亿元以及2.45亿元。

其中华润万象生活办公收入中有92.4%的收益由物业管理部分贡献。目前其商业运营写字楼26个,总建筑面积为170万平方米。同时,华润万象生活财报显示,今年上半年写字楼业务毛利率为37.7%,相较去年同期上升5个百分点,这也说明写字楼业务盈利能力依然在线。

观点指数关注到,办公收入同比下滑的企业中,大多数降幅均控制在10以内,整体仍属稳定。

有企业今年上半年录得办公收入2.22亿元,同比下滑20.38%。观点指数翻阅其财报发现,其位于北京朝阳区的5个办公项目收入均出现下降,其中降幅最大的是项目,营收同比下降33.72%。

项目继续改造升级,企业加速布局办公市场

面临外部的市场压力,今年样本企业在项目扩张上仍有不错的表现。

6月20日,嘉里建设购入位于上海市黄浦的余下地块,总交易金额为87.83亿元,本次收购主要做综合发展用途。至此,嘉里建设获得了整个上海金陵路项目的土地使用权,包含10宗相连地块,总代价超过221亿元,总建筑面积合计约50.65万平方米。

上海金陵路项目作为嘉里建设在内地投资最大规模的综合用途项目,已于8月正式开工。据了解,余下地块将分阶段推出以做出租,预计带来可观的经常性租金收入,也将助力扩大嘉里建设在内地的商业版图。

同时,观点指数注意到太古地产在内地的扩张脚步不断。9月初,太古地产宣布入股上海前滩21号地块(规划的建筑面积约38.99万平方米,其中办公9.2万平方米)与洋泾地块(地上地下总商业面积近30万平方米),总代价约97.09亿元。

此外,部分企业加速轻资产扩张,如年内中海商业以及华润万象生活有新签轻资产项目。

年初中海商业宣布中标并签约上海世博CK商办项目和深圳宝安星通大厦两个轻资产项目,拓展商业面积超25万平方米。7月,中海商业与阳光大地集团达成合作,主要涉及其在太原第二个轻资产项目太原中海商务广场,同时该项目也是上海商业在太原布局的首个商办+商业综合体项目,总建筑面积超8万平方米。

可以发现,今年轻资产扩张方式给中海商业写字楼业务带来更多的管理规模扩充。

值得注意的是,9月中海地产以最高限价127.897亿元成功获得海珠区上涌果树公园北侧地块,折合楼面价35161元/平方米(未扣除配建),溢价率约15%。扣除配建后,折算楼面价约52192元/平方米。该地块计容建筑面积约为363744平方米,规划为商务用地(B2)、商业用地(B1)、服务设施用地(R22)、住宅用地(R21)等综合体。

项目改造升级方面,观点指数注意到,凯德集团早前收购的北京苏宁生活广场(现更名为凯德·汇新大厦)和北京东三环的博瑞大厦A座(现更名为北京凯德·星贸)两个项目均已启动改造升级,同时开启全面招商,并计划引入旗下共享会议室等办公产品。

9月8日,北京凯德·星贸项目完成第一阶段的资产升级改造计划,目前办公楼整体升级进度近8层,预计10月将完成项目的整体改造,其中项目引入的Bridge+奕桥共享空间也即将亮相。

在旗下商办项目中引入共享办公产品的商办运营商还有恒基兆业。9月,恒基兆业集团旗下BCos上海恒基星扬西岸中心开业,新开业的办公空间位于上海恒基星扬西岸中心3-5层,总面积超八千平方米。

观点指数认为,商办运营商将旗下写字楼项目中的部分楼层改造为共享办公空间的方式,在一定程度上能有效助力项目的去化,同时为租户提供精细化管理服务。

商办资产投资趋理性,房企成办公资产出售主力

从企业披露的数据来看,今年上半年有不少样本企业完成了办公物业的出售,借此获得资金补充。

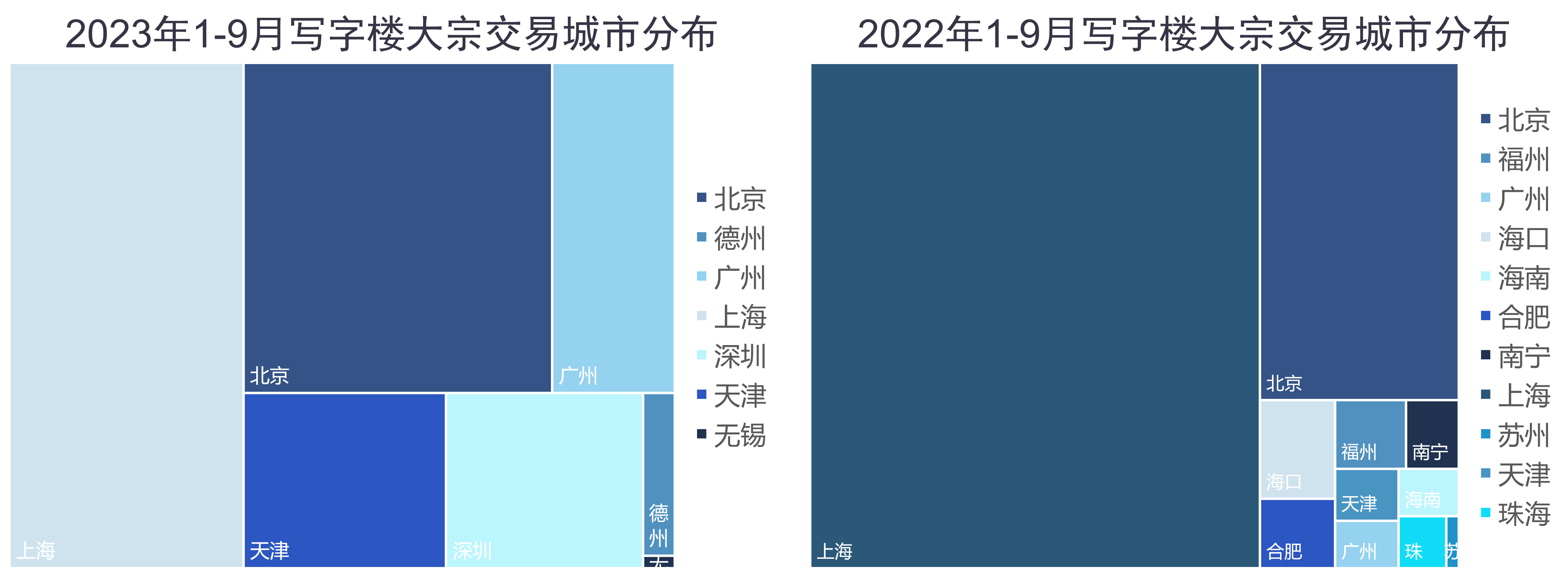

商办资产大宗交易方面,据观点指数不完全统计,2023年1-9月内地共计发生27宗商办资产大宗交易,成交总金额为261.9亿元,平均每单10.07亿元(不含复星国际中心项目)。

和去年同期相比,商办资产交易案例数、交易总金额以及平均每单交易金额数值分别同比下降15.63%、50.59%以及41.09%。办公资产大宗交易热度下降,投资者对商办资产投资保持谨慎。

数据来源:观点指数不完全统计

从成交物业城市分布来看,上海商办资产交易总金额贡献35.18%,稳居市场首位。作为一线城市写字楼大宗交易的榜首城市,上海依旧是各类资本争相布局的热门城市。其次是北京,成交金额贡献30.31%。

其中,今年商办资产交易最大金额由中邮人寿创造(除广州复星国际中心项目外,该交易未披露金额)。9月28日,大悦城控股发布关于北京昆庭资产管理有限公司挂牌转让的最新进展公告,北京昆庭主要持有北京中粮·置地广场,该项目包括位于北京市东城区安定门外大街的三幢商务写字楼(总建筑面积约为8.1万平方米)及377个停车位。目前,西单大悦城与中邮人寿签署了《产权交易合同》,成交价格为42.56亿元。

其次是友邦人寿,今年年初,友邦人寿投资了DNE(DJ NEW EASE HOLDINGS LIMITED)金创项目基金,主要资产为上海金创大厦的4栋物业组合,总投资金额超32亿元。据了解,该项目主要为上海张江高科技园区科创研发企业提供研发办公场所。

观点指数注意到,友邦人寿参与办公市场投资的积极性不减。早在去年年底,友邦人寿就以50.3亿元获得上海北外滩89街坊地产项目。今年年初,友邦人寿与上海实业集团就该项目进行交接。该项目正式揭牌为友邦金融中心,友邦人寿将为建设和后续的运营继续提供资金,预计项目总投资不超过人民币87亿元。

来源:观点指数不完全统计

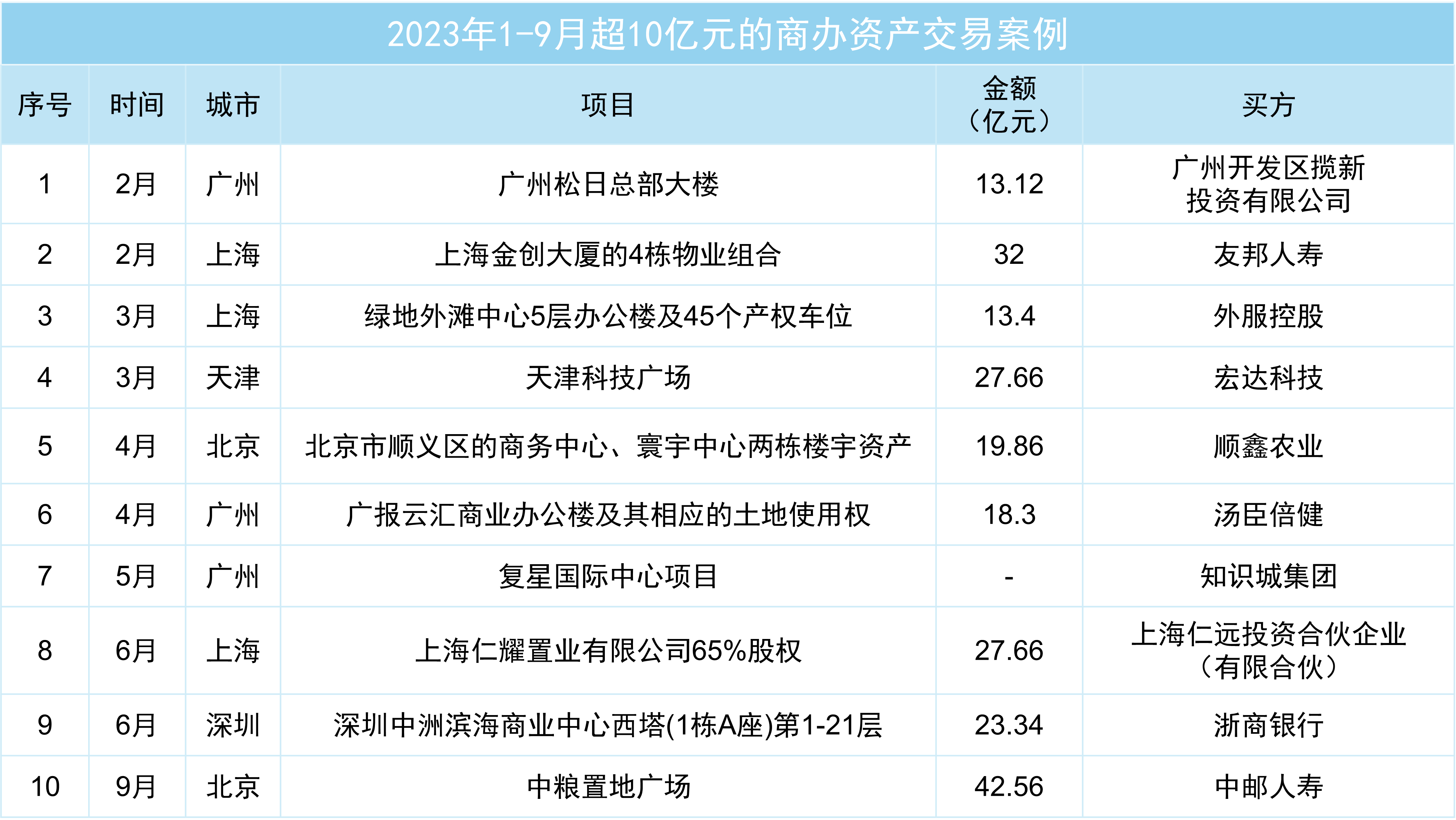

据观点指数统计,今年1-9月,交易金额超10亿元的商办资产交易标的包括广州松日总部大楼、上海金创大厦、绿地外滩中心、天津科技广场、北京寰宇中心、广州复星国际中心、广州云汇商业办公楼、上海晶耀前滩写字楼项目、深圳中洲滨海中心西塔项目以及中粮置地广场,可以发现大单交易的商办资产主要集中在一线城市。

广州复星国际中心项目资产收购方为知识城集团,本次交易未披露具体交易金额。不过早在2019年,复星国际已将南塔地块(总建筑面积约11万平方米)出售给丰树集团,交易总价为42.9亿元,交易单价约3.9万元/平方米。参考南塔的价格以及目前广州琶洲办公物业出售均价粗略计算,本次交易金额或超50亿元。

对比去年同期,大单商办资产交易数量大幅缩减。去年1-9月,交易金额超50亿元的商办资产交易案例包括上海复星外滩项目、北京远洋锐中心以及新梅太古城大悦商务中心等。而今年远不及去年同期,资方对大额的办公资产交易持观望态度。

此外,近年办公资产已成为房开企业快速回笼资金的重要方式。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载