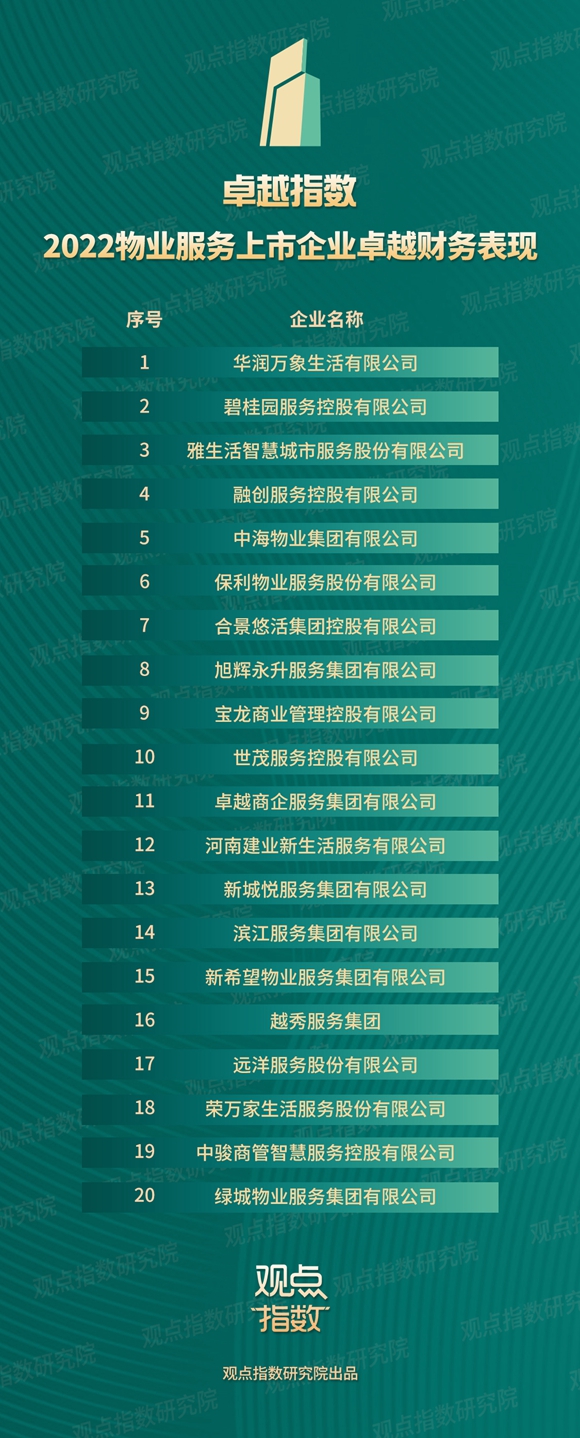

以研究成果来看,华润万象生活屹立前列,而碧桂园服务与雅生活集团紧随其后。

观点指数 资本推波助澜之下,大批优秀物业服务企业登陆资本市场;随着标的增加,各家物业服务企业的盈利能力、业务模式等方面也开始出现分化。

物业服务板块已经不是两年前潮起浪涌的时代,资本渐趋理性,面对物企进行投资时会更加谨慎。因此,物业企业的财务结构在现阶段更受到市场的关注。

物业服务企业天然具备轻资产与现金流稳定的特质,负债较少,各项财务指标通常较为健康。近年来,资本市场物业企业数量的快速增加,提高了行业整体财务数据资料的透明度,也加深了外部对物管行业的理解。

截至报告发布,目前已有49家A+H股物企发布2021年财报(包含未经审核),为保证数据的准确与可靠性,观点指数选取已上市物业企业作为研究样本,通过财务报表这一窗口,对企业的归母净利率、净资产收益率、现金及现金等价物、近3年净利润复合增长率,以及资金结构等指标,对上市物企进行综合研究。

经过严谨分析、对企业财务和经营质量进行综合评判,观点指数发布“2022物业服务上市企业卓越财务表现”研究成果。最终有20家企业脱颖而出,以研究成果来看,华润万象生活屹立前列,而碧桂园服务与雅生活集团紧随其后。

物业服务行业目前集中度尚低,企业普遍处于急速发展期,收购与外拓活动密集,观点指数从企业增长速度出发,选取了近三年净利润复合增长率指标来反映企业的成长能力。

经统计,上市物企2021年该指标普遍超过40%,5家物企超100%,反映了行业整体高速成长。其中,近三年净利润复合增长率最高的两家物业企业是融创服务以及合景悠活,分别为140.0%和104%。

现金方面,截至2021年12月31日华润万象生活在手现金及现金等价物为137.0亿元,尽管碧桂园服务由于年内的收并购有所消耗,但是在手现金量依然充足,为116.2亿元。

利润率和收入成本结构也是企业财务的重点关注方向,同时考虑到母公司控股人的影响力,观点指数选取归母净利润率来作为判断指标。

整体来看,已上市物业服务企业中超过半数2021年归母净利率较上年有所下降,除了人工成本持续上升压力外,疫情补贴和税收减免的缺失也是利润率下降的重要原因。

具体到个别企业,含商业运营业务的华润万象生活的归母净利率高达19.4%,位于行业前列。滨江服务与中骏商管归母净利率分别为23.0%及22.8%,紧随其后。其中滨江服务深耕杭州地区,具备良好地区性口碑,管理有较多的高端项目,旗下的项目质量与物业费单价都普遍较高。

除了保证服务质量,于成本端做好成本控制外,物业服务企业社区增值服务业务的开展也能显著拉高其利润率。此外,非业主增值服务业务也是物业企业重点的高利润率业务,提高各类增值服务业务在总收入中的占比是提升整体报表利润率的关键。

现金流是企业的命脉与持续经营的保障,企业的营业收入在期内是否能顺利转换为现金,决定其是否拥有稳健的经营策略。观点指数选取经营活动现金流量净额与营业收入之比与应收账款周转率等指标,来评判物业服务企业的现金流健康程度,在这些指标中表现较为突出的物业企业主要包括宝龙商业、越秀服务等。

另外,从企业经营角度来看,这些指标也能反映企业对物业管理费的收缴率情况。

除此之外,观点指数还结合净资产收益率、速动比率等一系列财务指标对企业的财务状况进行综合评估,以具体考察物业企业的收付款与偿债能力,对物管企业的流动性与财务健康程度进行公正客观的综合评判。

撰文:王昱睿

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载