自然对冲和套期保值都不是房企的本职业务,但对于不期而至的危险,房企们就算不想设防,也难以不受波及。

观点指数 近期国内消费市场的走弱,美联储的加息,贸易投资冲突以及地缘政治摩擦都给人民币带来了巨大的压力。人民币持续贬值,距“破7”的心理防线关口仅一步之遥。

而在这汹涌而来的浪潮中,没有人能够逃脱被裹挟的命运。

外币债券的八级风浪

房地产企业也不例外,由于近年来外币债券的监管较松,而本币债券监管渐严,很多房企在2013年至今发行了大量的外债,币种包括美元、港元和新元,期限从3年到5年不等。其中港元与美元实行挂钩的联系汇率制度,新元与美元的汇率浮动范围较小,这就导致了外币债券的价值会随着美元的价值变动而变动。

不幸的是,彼时的美元兑人民币汇率正处于历史低位,最低点甚至一度逼近6。

谁也没有料到在这些债券快要到期的时候,汇率会如此快速的飙升,在2018年4月份以来短短四个月内上升了10%左右,卷起了一股汇率的汹涌波涛。

数据来源:观点指数

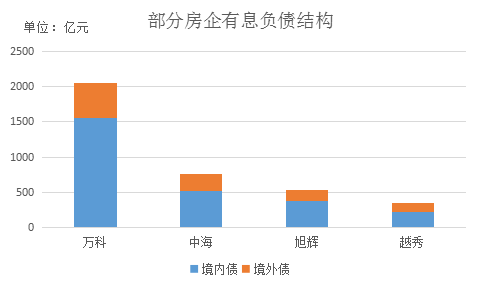

据公开市场数据计算,仅国内TOP3房企在2013至今发行的未到期的外币债券,以发债日汇率计算就已经达到了950亿元人民币的规模,而其中一年内到期的有223亿元左右。如此庞大的规模下,美元汇率的任何风吹草动,都有可能给房企造成数以亿计的损失。

数据来源:观点指数

以8月24日美元汇率6.8470计算,上述一年内到期的美元及港元债券的规模,将会上升至244亿元人民币,也就是说如果短期之内人民币汇率稳定不动,甚至继续贬值的话,单是偿还外币债券就会给TOP3房企带来20亿元人民币左右的直接损失。

如果计算全部外币债券的汇兑损失的话,TOP3房企的损失可能会超过50亿元。再计算期间派发利息的部分,那么损失恐怕会更加超出预期。

事实上,这并不是内地的房企第一次面临汇率的考验。

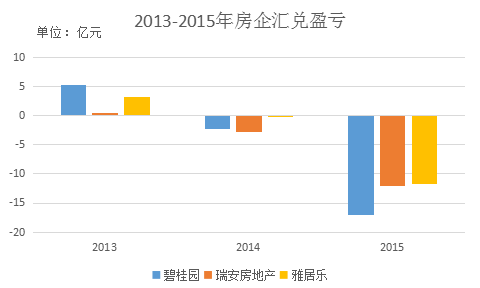

2015年8月11日人民币汇率改革,当天人民币对美元汇率中间价6.1162元连续贬值3天到6.4010元,贬值幅度达4%以上。相关房企由于没有提前准备,被打了个措手不及,遭受了高额的损失,碧桂园、广州富力、瑞安房地产和雅居乐的汇兑损失均超过10亿元人民币。

数据来源:观点指数

三年过去了,当巨浪第二次来临的时候,房企们是否做好了应对的准备呢?

有人避险,有人下锚

汇率波动的汹涌形势,让房企们在2018年本就不好过的日子,可能会雪上加霜。

在8月份某企业的中期投资者会上,就有投资者对汇率波动是否会给该企业带来实质性损失提出了问题。

对此该企业的解释是公司尽管发行了很多美元及港元债券,但公司是“在哪里融资就在哪里做”,即在融资所在地投资项目,所以汇率涨跌对公司的影响并不大。同时,该企业也并未持有任何衍生金融工具。

不过,观点指数在查阅了该房企的相关公告与财报后,发现该房企主要的项目和土地储备均在大陆境内,在新加坡和香港的土地储备分别占比0.5%和0.2%。

另据该房企公告,其从2013年至今已发行了9笔尚未到期的境外票据,以发债日汇率计算共155.51亿元人民币。同时从2013年至今其共发行了约84亿元人民币左右的公司债券。也就是说,该企业发行的外币债券比例,与其在境外项目的比例并不能完全匹配。

某企业外币债券

数据来源:某企业公告、观点指数

据标普全球分析师吴雨轩指出,相对于其他只在国内发展的开发商来说,某企业这两年在海外的布局有更大自然对冲的能力,但能否完全抵消掉汇率波动的影响,这还尚未可知。

这意味着如果该企业没有将全部的美元与新元票据,用于香港和新加坡的三个项目的话,其将于2019年6月兑付的5年期3亿元美元债,仍然可能会因汇率波动而产生最高2亿元人民币的损失。

同样,对于万科来说,汇率的波动也是引人关注的重点之一。据万科2018年上半年报披露,报告期内万科产生汇兑亏损达8.8亿元人民币。

据观点指数统计,万科将于一年内到期的外币债券共有两期,分别于2019年4月13日和6月9日兑付,以发债日汇率计算的总金额约为55亿元人民币。若在兑付日时汇率仍保持在当前6.9左右的水平,那么单是这两期债券的可能损失就在人民币4亿元左右。

万科外币债券

数据来源:万科公告,观点指数

8月16日,万科在香港设立的万科海外平台通过批准,开展了包括但不限于远期结/购汇契约(DF或NDF),货币掉期,外汇期权等套期保值的金融专业操作,购买与公司外汇敞口相匹配的外汇套期保值。相对于大多数房企的自然对冲,万科进行的套期保值操作要更加专业与稳健。其购买策略也可以根据市场变动情况,进行适当的调整,具有更强的可操作性。据万科上半年报披露,万科已签署了15.25亿美元外币借款及债券的远期外汇契约,50亿港元付息借款的利率互换合约,以及12.2亿美元固息债券的交叉货币互换合约。

万科董事会秘书朱旭在投资者会上介绍,截至7月底万科外汇的净风险敞口小于12亿美元。同时万科也会优先选择自然对冲来平衡汇率的波动。

作为2015年汇改中损失较大的房企,碧桂园于8月21日发布了半年报,披露了其应对汇率风险的方式,即通过远期外汇合同、外汇期权合同、交叉货币互换合同和外汇结构性衍生金融合同的结合来对冲外汇风险。虽然没有披露具体的数值,但考虑到碧桂园59%的净杠杆率,以及2013年至今发行的共计49亿美元的债券,碧桂园风险对冲覆盖的金额应该也不在少数。

碧桂园外币债券

数据来源:碧桂园公告、观点指数

有人弄潮逐浪,就会有人随遇而安。同样是在2015年损失超过10亿,富力相较于碧桂园,就要显得与世无争的多。在中期投资者会上,富力董事长李思廉谈及汇率时说道:“我们没有做很专业的对冲,没有说要锁定汇率。”“是有一些影响,但是我相信它出现极限时都是几个亿,我们也很怕一对冲下去,美元跌下来,搞得很累,我们还是做回我们的专业。汇兑是我们最难掌握的东西,所以我们也不去挑战它。”

与其冒着失败的风险去对冲,不如将更多的精力放在本职行业中。这样“空手接白刃”的策略也不失为一种应对方式。

风险边缘的极限操作

自然对冲意味着用外币在境外置办资产,通过当地的货币现金流抵消掉汇率的涨跌影响。但对于内地房地产企业来说,绝大部分房企的主要资产都在内地,自然对冲的规模终归还是有限。

而套期保值操作意味着通过国际金融市场的一系列交易,通过锁定远期汇率,进行反方向投资,以冲抵汇率未来变化的负面影响。但其中最大的风险在于汇率走势有可能与公司判断偏离,成本可能会超出预期。如果相关的金融机构内部控制机制滞后,也可能会造成经营风险。

两种应对风险的方式各有利弊,并没有一种绝对安全的方法能够完全避免损失。所谓“出来混早晚是要还的”,自己发的外币债,还也要自己来还,因为本质上来说汇率风险本身也是发外币债券的风险之一。相对于本币债券监管的不断缩紧,对房企来说也许能借到钱就已经是好事了。

自然对冲和套期保值都不是房企的本职业务,但对于不期而至的危险,房企们就算不想设防,也难以不被波及。

没有哪家房企希望在自身合理经营和市场平稳的情况下,节外生枝。当意外来临的时候,也没有哪家房企能够置身其外。这次的汇率波动或许只是另一个开始,中国内地的房地产企业的借钱水平,可能也会随着国际资本市场的不断拍打,而水涨船高。

近半个月以来,美元汇率在6.85上下浮动,似乎已经较为稳定,没有进一步破7的迹象。

只是,资本市场波谲云诡,没人能够猜到明天的风会往哪边吹。

原报道 | 用事实说话,用客观、深入的态度记录和报道;洞察全局,综合分析,运用材料与数据,还原真实。

撰文:原铭泽

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载