招商蛇口 重组后如何冲刺千亿 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景。在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 2017年刚过两个月,招商蛇口已开始描绘冲刺更高销售规模的蓝图,这家央企的总经理许永军透露,今年公司销售目标要达到1000亿元。

过去多年,未重组的招商地产尽管曾多次计划冲刺千亿目标,但在偏稳健的财务风格下实现难度较大。许永军如今重新提及这个目标时,语境或许已有所不同。

一方面,随着房地产行业分化加剧,有实力的房企均向扩储和并购靠拢,对毛利率有高要求的招商蛇口在规模上逐渐被赶超;另一方面,招商蛇口推行股权激励,要求2017年至2019年的业绩增速不低于13%,利益捆绑促使公司采取行动兑现承诺。

但是2016年下半年以来,债券、基金等融资渠道面临进一步严格监管,种种迹象都在显示,房企融资环境趋于收紧。

与其它高度依赖再融资渠道的房企相比,央企受到的冲击尽管不那么严重,但环境的变化仍带来一系列影响。

实际上,在招商局集团效益、规模平衡的要求下,如何在追求规模的同时保证有质量增长,仍是招商蛇口要探索的发展之道。

融资与偿债能力稳定

作为央企招商局旗下房地产开发运营业务的旗舰平台,招商蛇口(招商地产)在融资方面有着天然的渠道与成本优势。该公司过去曾多次提及,坚持多元化融资渠道和安全稳健的财务管理是其资金管理的优势所在。

无论是重组前的招商地产还是重组后的招商蛇口,在借款、再融资等金融工资中,来自银行的借款一直是最为重要的选择。

数据来源:企业年报、观点指数

招商蛇口(招商地产)披露的财务报告显示,2012年至2016年上半年,透过借款渠道取得的现金占筹资活动流入金额的比例大部分达70%以上。2015年吸收投资收到的现金增加124.65亿元,主要系招商蛇口吸收招商地产上市时吸收权益性投资所致。

观点指数了解到,在招商局集团系统内部,金融与实业的跨界合作也使得地产平台得以背靠丰富的项目资源。以2014年11月为例,招商地产宣布与招商银行达成全面战略合作,范围涉及授信、融资服务、国际结算和其它金融服务等方面。

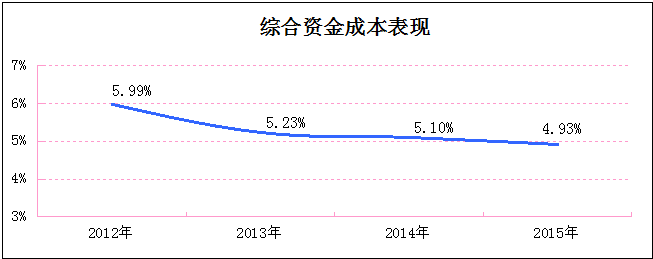

受益于央企的背书效应及国内融资环境的宽松,尽管对银行借款的依赖程度较高,招商蛇口(招商地产)得以补充较为充足的资金并严格控制资金成本,其中综合资金成本由2012年的5.99%下降至2016年上半年的4.93%。

发债方面,尽管该公司过去五年间仅发行4笔债券,包括招商局置地分别发行5亿美元信用增强债、2.9亿美元可转换债券,公司自身发行共30亿中期票据,票面利率均处于行业较低水平。其中2015年发行的2.9亿美元可转换债,票面利率仅0.50厘。

数据来源:企业年报、观点指数

截至2016年上半年,招商蛇口签订借款合作的机构包括中国银行、农业银行、建设银行、招商银行等,合同授信额度折合人民币983亿元,期末公司尚未使用的银行借款为373.55亿元。

数据来源:企业年报、观点指数

降低成本的同时,招商蛇口(招商地产)的流动比率、速动比率近几年也保持平稳上涨。2015年涨幅加大主要由于招商蛇口重组上市时吸收投资所致,至2016年上半年虽有所下降,但仍高于2014年重组前的水平。同时,由于货币资金稳步增加,速动比率仍维持平稳,显示其短期内变现偿债能力得到提升。

运营与存货周转效率

房地产企业由于需要稳定负债和资产业务,总资产周转率普遍较低,在此情况下寻求销售能力的增长成为行业的普遍做法。

招商蛇口同样不例外,年报数据显示,该公司2012年至2015年间应收账款周转率总体增长较快,并在2015年底达到新高,反映其资产流动加快、偿债能力有所增强。但与其它房企相比,公司的存货周转率相对较低,显示其经营能力、销售能力有待进一步改善。

数据来源:企业年报、观点指数

过去几年间,招商蛇口(招商地产)的流动资产出现大幅增长,并超过同期流动负债水平,存货扮演中了重要的角色。

2014-2015年,招商蛇口(招商地产)存货增长率分别达到29%、20%,2016年上半年流动负债增长高于流动资产,主要由于短期借款增加逾200亿元,加上存货周转天数相对较高(2015年:1321天),导致偿债覆盖能力有所下降。

数据来源:企业年报、观点指数

招商蛇口(招商地产)2012年至2016年上半年的存货比率分别为71%、64%、72%、65%、64%,存货占流动资产的比例超过六成,未来有必要适当加强库存管理。

据观点指数了解,招商蛇口于今年1月份发布业绩预告称,2016年归属于母公司的净利润约93-98亿元,同比增长91.75%-102.06%,较上年备考口径增长34.92%-42.17%;期内房地产销售业务结转面积增加约40%,结转收入增加139亿元,同比增长33%。

招商蛇口董秘刘宁明确表示,2016年公司实现较良好的销售回款率,这种势头将在2017年得到保持。

千亿目标与规模选择

招商蛇口自2015年底重组上市,在“千亿规模、百亿利润”的目标下进行了包括组织架构、业务架构在内的一系列调整。随着调整逐步落实到位,这家央企也开始展现出与过去颇为不同的一面。

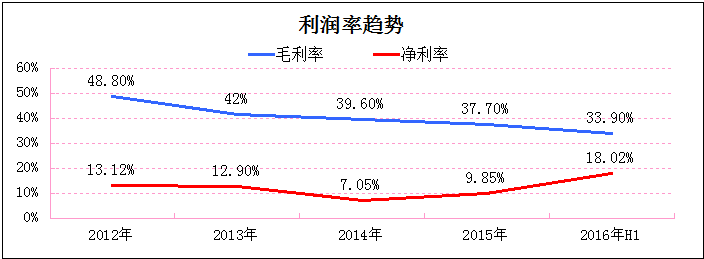

从近年来的盈利能力看,重组前的招商地产一直是高毛利率的典型企业之一,但近年来也面临着一定压力。

数据显示,2012年招商蛇口社区开发与运营毛利率最高接近50%,至2016年上半年跌至17.65%;而重组后通过园区开发与运营、邮轮产业建设与运营等高毛利率板块拉动(最高接近60%),公司整体利润水平得到有效优化。

数据来源:企业年报、观点指数

注:2015年后的净利润,为招商蛇口完成换股吸收合并招商地产前的数据

尽管新业务的利润空间巨大,但并未形成规模效应,意味着传统房地产开发业务短期内仍是招商蛇口最为倚重的部分。2016年,该公司实现房地产销售金额739.3亿元,同比增长28.4%,超出年初制定目标650亿元约14%。

随着房地产行业进入分化时代,房企规模的大小将决定其未来的市场占有率,包括华润置地、融创、华夏幸福、金地等同行已通过大规模扩储首度迈入千亿阵营。在此情况下,招商蛇口也不可避免地面临发展选择题:是维持过去偏稳健的财务风格,还是提高部分风险换取规模上的突破?

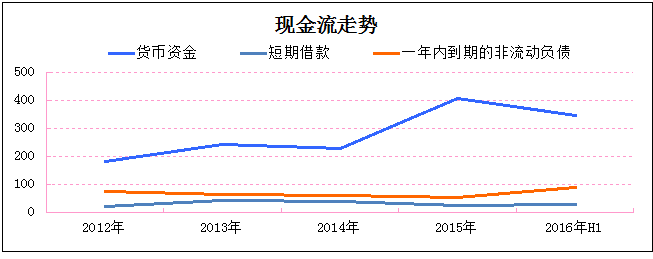

对比近年来的借款结构看,招商蛇口一直有意识地铺排债务的顺序以保证现金流的宽裕度。

2012年至2014年期间,招商蛇口货币资金仅略高于短期借款及一年内到期的非流动负债;此后随着销售规模增长及与银行加强合作,至2016年上半年总持有货币344.69亿元,对应短期借款及一年内到期非流动负债仅为117亿元。

数据来源:企业年报、观点指数

对此,招商蛇口董秘刘宁称,公司将延续过去的融资风格,即以银行借款为主要融资渠道。她亦坦承,考虑到公司的回款能力提高及目前较低的负债率,后续将适当“再加一些杠杆”以支撑发展。

观察该公司近几年的拿地情况不难发现,随着千亿目标的制定,招商蛇口投资节奏也相应出现改变。观点指数统计,2012年至2016年,招商蛇口土地总投资额分别达157亿元、221亿元、334亿元、208亿元及842亿元;其中2016年拿地权益金514亿元创新高,占全年销售金额约70%。

数据来源:企业年报、观点指数

由于一二线城市土地市场火爆,招商蛇口在拿地层面开始选择多元化的渠道布局。2016年8月23日,该公司宣布与北京通州区台湖镇合作,对片区进行综合开发;8月29日,联合华侨城以总价310亿元竞得深圳宝安大空港11宗地;9月12日,与厦门港务合作打造异地首个“海上世界”项目。

增量土地市场以外,招商蛇口自身具备的存量优质资源同样被外界视为推动其业绩增长的强大优势。该公司位于前海的2.9平方公里土地资源于去年增值额度预计在千亿左右,并未来将由工业、仓储等转变为商办、住宅用途;以目前505万平方米体量计,住宅部分至少占10%-15%。

招商蛇口的前海土地仍在推进过程中,分析人士表示,预计未来两年将逐渐为招商蛇口带来业绩贡献。刘宁早前也透露,前海土地约在2018年进入销售阶段。

多地项目开发建设提上日程,以及园区、邮轮母港项目的运营,意味着招商蛇口未来对于资金量有极大的诉求。对于该公司而言,如何在规模与风险、利润与成本之间寻求新的平衡点,将是接下来必须考虑的问题。

观点指数了解到,今年以来招商蛇口开始寻求通过再融资渠道获得资金。3月2日该公司公告,50亿元额度的中期票据注册获得批准,注册额度有效期为2年。

刘宁表示,目前国内公司债融资收紧,对于招商蛇口并没有太大的影响。除了公司债,银行借款仍将是公司的主要渠道,“实际上从市场询价的初步结果看,公司债的利率已经和银行借款相差无几。”

她进而表示,房地产行业推崇与金融机构合作,这也将是招商蛇口的发展趋势之一,不排除加强招商局集团内部资源互通、与外部基金合作等方式。

“与金融机构合作主要集中于大型项目,包括深圳大空港、邮轮母港仙姑等,这样一来公司的资金需求也就会逐步降低。”刘宁表示。