碧桂园篇 规模翻番与债务平衡 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景。在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 2016年拿地惊人的碧桂园,新的一年“买买买”势头依然不减,仅1月份就在全国公开市场砸下至少80亿夺得12宗地,2月份再落18子,继续冲刺更大规模。

而市场就有消息传出,超越3000亿后,碧桂园2017年内部已将目标提至5000亿。不过对此,碧桂园总裁莫斌仅表示,2017年公司追求有质量的速度和有质量的发展,而不是片面追求规模增长。

一路高歌猛进的扩张,让市场对碧桂园规模冲刺背后的增长质量及持续增长能力越来越关注,因而莫斌似乎更像是对资本市场和投资者的喊话。

高速扩张需要大量稳定的资金支持,随着近两年国内融资环境放宽,碧桂园的融资路径似乎变得更为宽广,开始从银行借款、优先票据扩大到境内公司债券、ABS等。

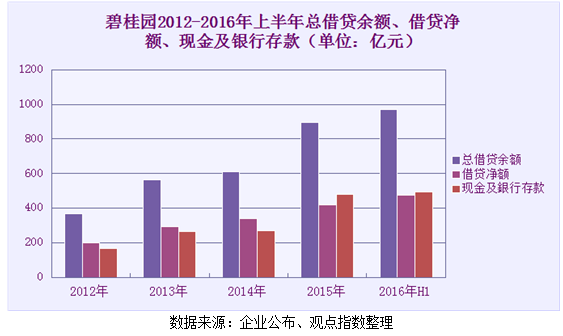

数据显示,仅2016年上半年,碧桂园就获得了324.78亿的融资现金流,至2016年6月30日,总借贷余额达到约968.93亿。

冀望奔向更大目标的碧桂园未来对资本的渴求无疑会更大,但在2017年伊始就显现出的国内融资渠道收紧趋势下,碧桂园要如何实现规模增长与负债结构的平衡?

3000亿规模扩张的融资渠道

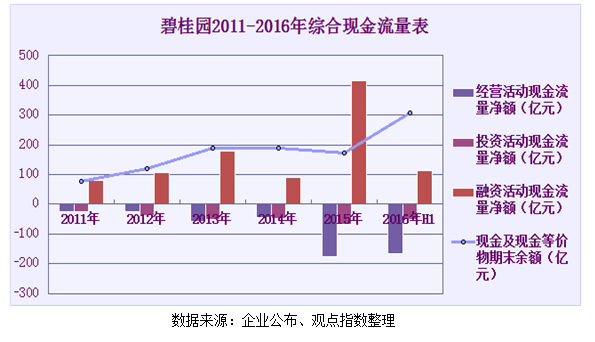

即便不看销售额,对比近几年碧桂园的综合现金流量表,也可以看出其不断扩张的心思。

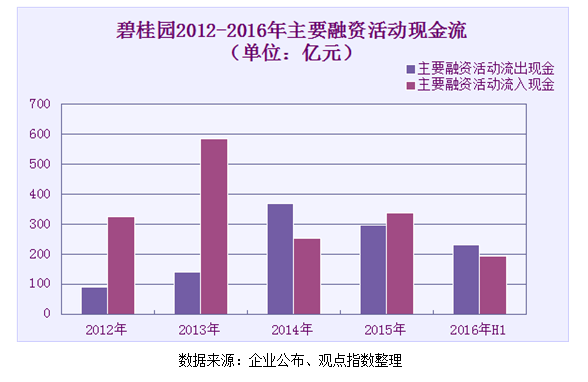

观点指数查询碧桂园财务报表发现,2011年至2016年上半年,在规模增长迅速的情况下,碧桂园的经营活动现金流及投资活动现金流净额均为负增长,而融资活动现金流净额则一直表现为正增长。

这表明处于扩张期的碧桂园每年都投入大量的资金用于开拓市场,且数额一年比一年大,同时公司日常的经营开发等活动对外借资金的依赖性不断增加,从而促使其加大融资力度。

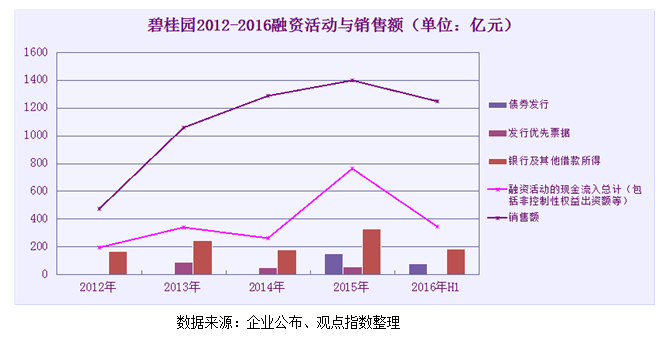

从上表可以看出,在2015年碧桂园融资活动现金流尤其活跃,当年共计斥资560亿元新增了172宗土地,无疑为2016年的爆发储备了“粮草”。

另有数据显示,2013年碧桂园销售额首次突破千亿时,当年总借贷余额为562.49亿元,相比2012年底的369.13亿增加近200亿,至2016年上半年,这一数字已变成968.93亿元。

从碧桂园的融资活动现金流量表来看,过往几年融资渠道的选择也紧随着大环境的变化而变化。尤其2014、2015年,国内陆续放开对公司债、永续债、ABS等渠道的限制,碧桂园的资金来源也越来越丰富。

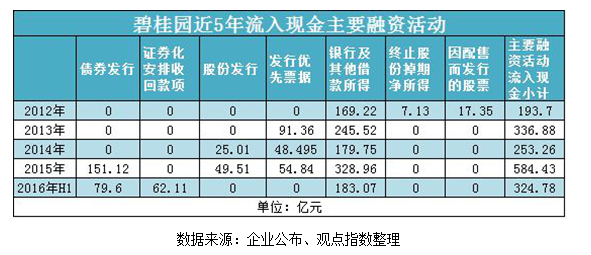

从财务报表来看,2014年放宽公司债发行范围以前,碧桂园的融资基本依赖于银行及其他借款、发行优先票据、配股几种渠道。

2012年碧桂园通过融资流入的196.51亿元现金中,169.22亿均来自银行及其他借款,另外17.35亿为配股所得。2013年,国内货币政策收紧,资金价格走高,使得信托、资管、私募等利率偏高,与此同时海外融资利率却降低,房企间涌起海外融资潮。

碧桂园也在2013年初先后发行了两笔总额为15亿美元的优先票据,年利率分别为7.5%、7.25%,相比2011年以前高达10%以上的利率已大大降低。

2014年开始,国内融资工具的限制开始松动,至2015年1月证监会发文明确扩大公司债发行人范围并在多方面给予融资便利后,2011-2014年均未发行过公司债的碧桂园,在2015年先后发行了6笔面值共计151.74亿元的公司债券,平均利率仅约5.16%,为公司带来151.12亿的现金流。

随着境内公司债券的融资成本持续降低,2016年碧桂园再度发行了四期共计190亿公司债券,此时平均利率已降至4.74%。

只是,由于2016年房地产市场过热,下半年房企又出现了收紧的迹象,如企业定增资金不得用于购买壳公司、房企募集资金用途不能用于购置土地等,部分房企又重新转向了美元债。

2016年上半年专注公司债的碧桂园,下半年则发行了两笔共计10亿美元的优先票据,利率分别为4.75%、5.625%,几乎创其美元优先票据新低。

对于这两笔优先票据融资所得约9.8亿美元资金,碧桂园表示,用于“若干现有债务再融资及一般营运用途。”

这也是如今众多房企的普遍做法,趁利率低的时候,多发新债用来偿还以往成本较高的旧债,在获取资金的同时改善公司整个债务结构。

“我们要不断平衡融资成本,哪里成本低,就在哪里融资。”碧桂园原首席财务官及执行董事吴建斌曾如是表示。

因为人民币出境问题,碧桂园在开发海外如马来西亚等项目时,也曾因此增加境外融资,2015年12月份就首次发行了一批1.15亿令吉的伊斯兰中期票据,以防汇率风险。

但出于主要业务还是在国内的原因,在融资渠道相对畅通的情况下,碧桂园融资时更多选择了国内渠道:境外融资占比35%,内地融资比例为65%。

2014年底,证监会和银监会分别就企业资产证券化业务和信贷资产证券化业务发布了备案制管理办法,使得资产证券化在国内发展速度加快。进入2015年,国内试水资产证券化的企业数量大幅增长。

碧桂园也抓紧了这次机会,在2016年1月份就宣布首次发行本金额29.455亿的购房尾款资产支持证券,利率5.1%。

随后,碧桂园又在3月和6月发行3笔购房尾款应收账款的资产支持证券,4笔ABS总额达106.295亿,发行的所得款项也将用作若干现有债务的再融资及一般营运资本用途。

对于碧桂园而言,购房尾款ABS无疑有助于减轻短期资金压力和提升回款质量,同时打开一个全新的融资通道。

截至目前,碧桂园融资活动现金流量表中列明的融资来源,已包括银行及其他借款、优先票据、公司债、永续债、股份发行、购房尾款资产证券化等。

销售增长、利润减少下的财务挑战

规模急速增长往往伴随着负债上升,从2011年到2016年6月,碧桂园总负债规模从772.44亿一路飙升至3317.34亿;2012年至2016年6月的总借贷余额也从369.13亿增加到了968.93亿,其中银行及其他借款518.35亿、优先票据213.48亿、公司债券237.1亿。

此外,因购置土地所需资金较多,碧桂园于2014年、2015年还先后发行了30.9亿、168.38亿的永续债,后来分两次赎回共计33.28亿,至2016年6月仍有166亿永续债,加上这一笔永续债,碧桂园总借贷额达到约1134.93亿元。

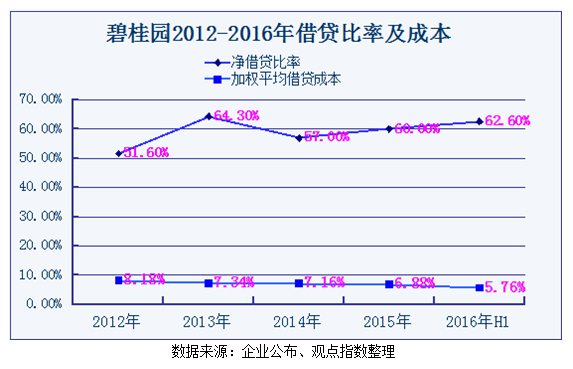

碧桂园在借债方面还是属于较为节制的,而且得益于扩大规模同时加大对资本结构的调整力度,碧桂园近几年净借贷比率其实并没有出现太大的波动。

一方面,随着规模的增大,碧桂园的销售回款在增加,2014年销售回款首次突破千亿达到1058亿,而2016年仅上半年的销售回款就达到了1051亿。因而手中的现金及银行存款也在上升,至2016年6月30日为493.93亿。

2016年上半年碧桂园净借贷比率为62.60%,相比2015年底增加了2.6个百分点。对此,碧桂园原首席财务官及执行董事吴建斌表示,这一数字离公司的70%上限还有一定空间,且公司整体现金流表现不错,未来净借贷比率会进一步改善。

至于碧桂园的加权平均借贷成本,从图中数据可看出其实每年都有所减少,2016年上半年已降至5.76%。

近几年碧桂园一直在调整债务结构,平衡短期负债和长期负债、以及国内融资和境外融资的占比,趁融资成本走低时借新债还旧的高息债。

数据显示,在通过银行、债券、优先票据等渠道获得资金用于公司运营的同时,碧桂园也在不断偿还过往的债务,以使其负债率维持在一个相对合理的区间内。

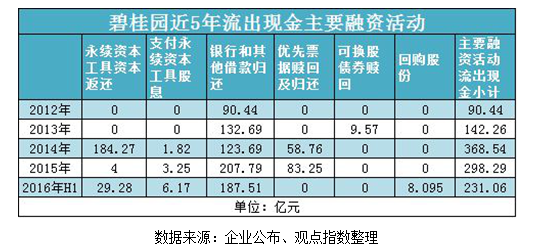

以2015年为例,当年碧桂园通过发行债券、股份、优先票据、银行及其他借款共获得584.43亿的现金流入,同时又还了207.79亿银行借款、赎回83.25亿优先票据,另外还了4亿永续债,所以最终其2015年的总借贷余额仅比2014年多了286.75亿。

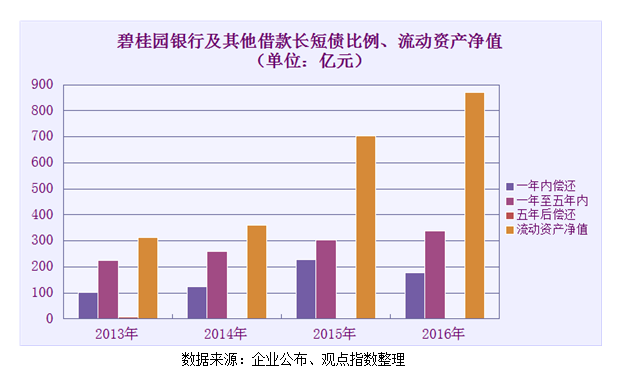

长短期债务方面,碧桂园的银行及其他借款中,除了2015年需1年内偿还的债务达到227.78亿外(占比42.49%),2013、2014及2016年上半年的1年内偿还的短债均在200亿以下,比例在30.39%-34.26%之间,相比其他同规模房企,短期还债压力其实不算很大。

此外,至2016年6月30日,碧桂园的流动资产净值也达到了869.02亿,流动比率1.4。但由于碧桂园近两年开始回归一二线,土地、人力等各方面成本逐年上升,尽管负债结构较为平稳,不断下降的毛利率及核心净利率却显现出了经营方面的压力。

观点指数了解到,2015年碧桂园斥资559.5亿揽下172宗地,权益内的平均地价为1502元/平方米,2016年前11个月获取土地的资金1497.6亿,权益内平均地价已升至1887元/平方米。

2011-2015年,碧桂园毛利率从34.5%直降到20.20%,核心净利润也从15.54%变为了8.58%,到2016年6月30日,则稍微有所回升,毛利率21%,核心净利率8.6%。

为此,除了提高产品层次和价格增加利润空间、减少行政及营销费用,碧桂园通过不断借新债还旧债降低融资成本,同时减少利息支出。

2016年,碧桂园还先后施行了回购股份和以股代息两个计划。2016年1月8日行使股份回购后,年内累计回购了约8.62亿股,至2016年6月30日已为此支出约8.1亿元。

有资本市场人士就碧桂园的回购股份计划表示,通过托高股价再进行融资可以直接降低公司的资产负债率。

2016年10月初,碧桂园还提出希望通过类似配售募资的以股代息方式,减少总额约15.37亿元的中期股息支出,但最终因股份回购计划影响没有成功。

利息支出方面,虽然碧桂园166亿永续债在行业内并不算高,但2014至2016年上半年,每年需要分配的利润也分别达到2.07亿、3.56亿、8.71亿,因此碧桂园方面也表示,计划在2016年9月份前后陆续赎回余下的永续债款。

2017年,“力求规模增长”仍然是杨国强强调的重点,但新的一年融资大环境却传来了收紧的信号。如何在更为严格的监管下继续平衡规模与负债问题,在相对健康的资本结构下扩张,于碧桂园而言,仍是一个大命题。