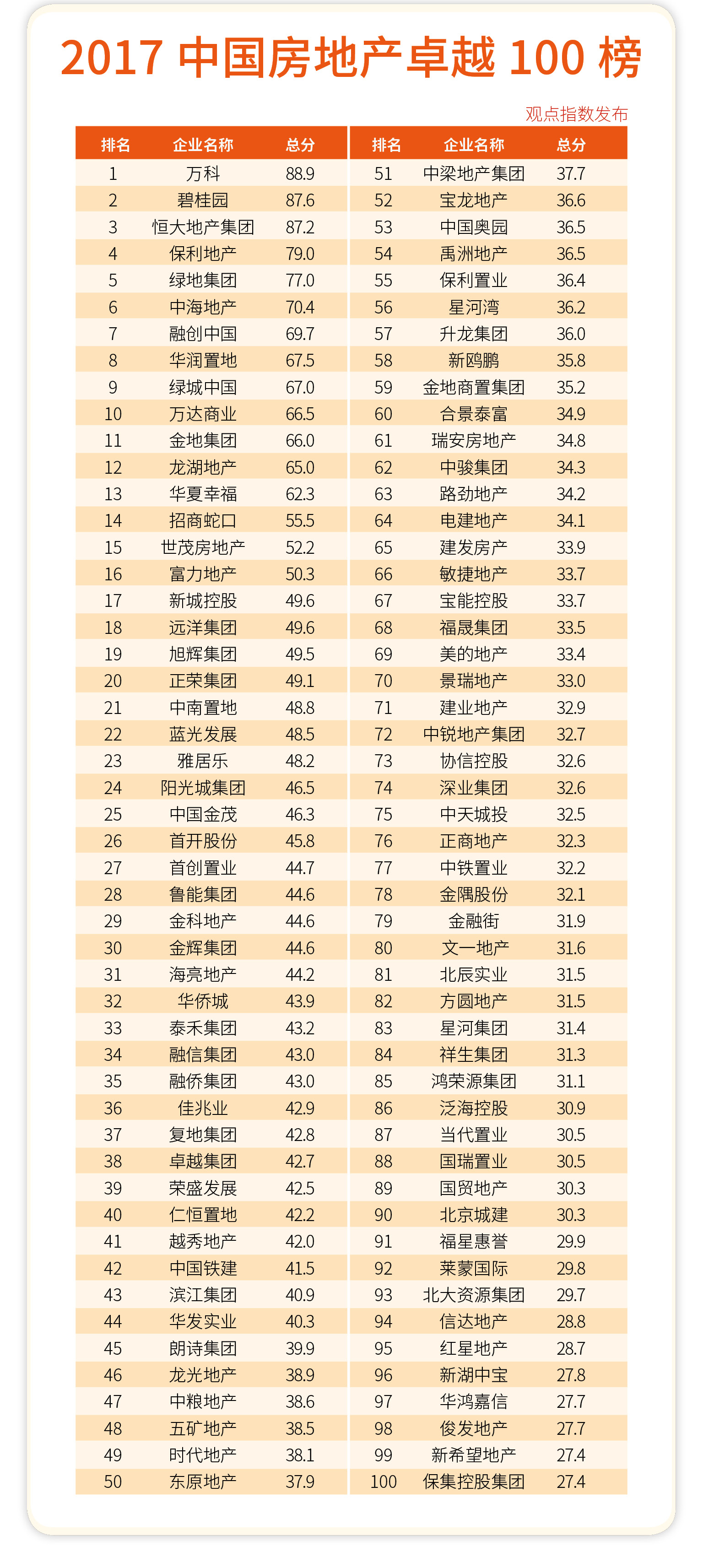

2017中国房地产卓越100榜

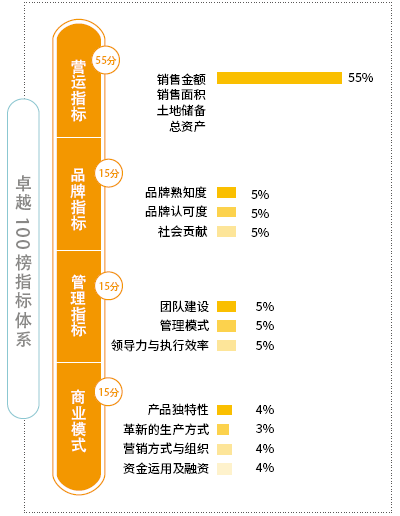

2017中国房地产卓越100榜主榜单100家入榜企业是中国房地产卓越100榜的最重要部分。100家企业的评测指标则由营运、品牌、管理、商业模式四大体系构成,总分值100分,权重分别为营运指标55%、品牌指标15%、管理指标15%、商业模式15%,即分别为55分、15分、15分、15分。

营运指标包含销售金额、销售面积、土地储备、总资产四个单项指标;品牌指标体系包含品牌熟知度、品牌认可度、社会贡献三个单项指标;管理指标体系包含团队组织与建设、管理模式、领导力与执行效率三个单项指标;商业模式指标体系包含产品的独特性、革新的生产方式、营销方式与组织、资金运用及融资四个单项指标。

品牌指标包含品牌熟知度、品牌认可度、社会贡献三个单项指标,各占5%权重,即5分,总构成15分值。

管理指标包含团队组织与建设、管理模式、领导力与执行效率三个单项指标,各占5%权重,即5分,总构成15分值。

商业模式指标包含产品独特性、革新的生产方式、营销方式与组织、资金运用及融资四个单项指标。其中,产品独特性权重为4%、生产方式权重3%、营销方式与组织权重4%、资金运用及融资权重4%,即分别为4分、3分、4分、4分。

卓越100榜榜单点评

1、万科“五连冠”,前三强差距越来越小

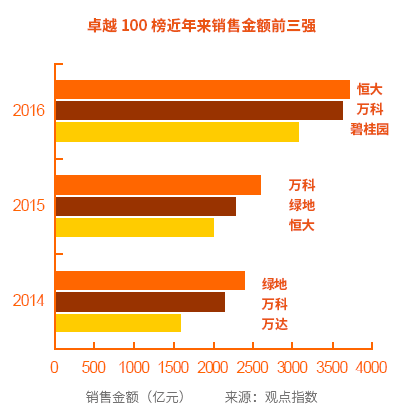

2016年,中国房地产行业最受瞩目的三家企业毫无疑问是万科、恒大、碧桂园。恒大在销售规模上成功超越万科,碧桂园再演“黑马”本色,三家企业以超3000亿的销售表现,将其他房企远远抛离。

三家企业在卓越100榜的最终得分,是卓越100榜有史以来最接近的一次,分别为万科88.9分、碧桂园87.6分和恒大87.2分。万科仅在品牌指标方面有一些优势,领先恒大、碧桂园都是1分。

这是中国房地产卓越100榜创立以来,万科连续第五年夺得第一。这五年来,万科的对手有中海、有保利、有绿地、有恒大,这些企业轮番向万科发起挑战,并逐渐攻下中国房地产这座“山头”。

在恒大、碧桂园的强有力挑战下,已经很难预测2017年万科是否能继续坐稳第一的位置。万科仍然受到长达数年的“股权之争”事件影响,至今才看到尘埃落定的曙光;恒大、碧桂园情况较为相似,连续数年实现高速增长,在销售规模上已经追上万科,但综合各方面实力和表现,没有办法迅速超越底蕴深厚、连续多年稳居第一的万科。

仅从销售规模而言,自从2005年万科超越合生创展成为行业第一以来,这十多年万科经历了与中海的“双子星”时代,经历了绿城以及融绿合并的挑战,经历了“绿万之争”,再到今天的“万恒碧”三强时代。虽然对手不断更换并越来越强大,但每一次万科仍然坐稳了中国房地产卓越100榜第一名的位置。

这就给其他房企提出了一个难题:怎样才能彻底将万科“赶下王座”?——也许2018年的3月份,我们会有一个明确的答案。

2、“万恒碧”三分天下,大房企市场占有率不断提升

“分化”这个命题,在中国房地产卓越100榜报告中已经连续数年提及,但这里指的是企业之间的分化,而不是行业和城市的分化,虽然两者是相辅相成的关系。

企业之间的分化,我们一般用两个关键词来描述,就是“强者恒强”和“大鱼吃小鱼”。

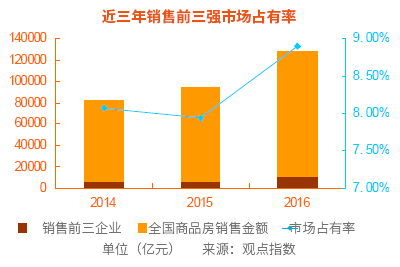

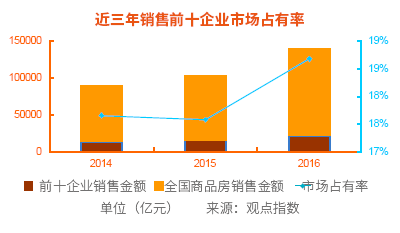

从数据可以看出,万科、恒大、碧桂园三家2016年度销售收入合计10469.8亿元,占据2016年度中国房地产行业总体销售收入117627亿元的8.9%。过去两年,房企销售前三强的市场占有率分别是2015年7.94%和2014年8.08%,略有起伏。

以此推算,2017中国房地产销售金额TOP10企业,销售规模之和为21969.89亿元,所占据的市场占有率为18.68%,较2015年和2014年分别高出1.11%和1.03%。总体而言,大企业市场占有率逐年攀升,符合“分化”这一市场趋势。

在“去库存”语境下,越来越多房企涌向一线城市和热点二线城市,使得这些城市的房价与地价节节攀升,形成了越来越高的门槛,三四线则成为了“弃子”。这种分化的市场环境,造成的结果就是有资源、有能力、有规模、有策略、有野心的企业,才能如鱼得水般继续加速扩张。

市场分化结果之一是导致企业分化,企业分化的结果之一就是行业进入“并购时代”。

3、学步恒大、融创,阳光城220亿并购发力扩张

随着“招拍挂”土地成本的快速上涨,对于不少房企而言,并购土地或项目无疑是加速扩张的最直接、有效方式之一。

自从卓越100榜关注企业并购以来,我们过去耳熟能详的“并购能手”有恒大、融创、碧桂园等。2016年,行业并购形势出现了新的变化,也出现了新的“并购能手”——保利、中海、阳光城等。

恒大和融创等企业的并购动作已经延续几年,行业内也已经非常熟悉,2017年令人瞩目的反而是闽系房企“黑马”阳光城。

2016年8月,阳光城集团总裁张海民在博鳌房地产论坛上透露,阳光城于招拍挂和并购市场的投资比例为2:8。

这是阳光城首次披露在并购市场的雄心,数据也能证明阳光城在并购行动上的表现:2016年1-6月,阳光城通过收购共计获得2个项目(19宗地块),股权收购价格33.71亿元,计容建面318.82万平方米。截至9月28日,阳光城再次通过公收购增添6个项目,成交总价为80.77亿元。

11月,阳光城继续斥资105亿元收购物产中大集团旗下14个地产项目,使得年内并购支出总额超过200亿元。统计显示,买下物产中大地产业务是阳光城2016年第8次并购,前7次收购代价约115亿元,全年累计并购金额达约220亿元,并购项目涉及城市分别是广州、上海、杭州、苏州、厦门、福州、长沙、南昌、西安等。

在阳光城大手笔并购背后,对比同期招拍挂的土地价格,综合计算拿地成本较低。

4、央企重组大潮,从中海、保利到五矿地产的整合想象

除了民企并购扩张,还有不得不提及的一个行业趋势,就是房地产央企的重组整合。

2015是国企深化改革元年,2016年则是国企改革加速推进的一年,地产央企整合步伐明显加快。

就这一年而言,房地产央企重组标志性事件有中海整合中信、保利并购中航;更早之前,还有招商蛇口以换股形式吸收合并招商地产再上市等。此外,五矿和中冶、中交、鲁能均启动了地产业务整合。

值得注意的是央企五矿和中冶整合大背景下的五矿地产业务整合,首先是五矿集团内部地产业务的整合,其次关注点是五矿地产整合中冶旗下地产业务的想象。

经过近两年不断的努力,五矿集团地产业务在2016年实现了整合,一是采取了上市公司托管非上市业务的方式,将集团地产业务整合到了上市平台;二是完成了五矿建设更名为五矿地产,集团内部地产业务真正实现了一个团队、一个平台、一个品牌、一套体系的统一架构。

在整合完成后,五矿地产规模扩张的步伐开始加快。据不完全统计,2016年下半年,五矿地产先后在香港、南京、佛山、广州等地斩获多宗地块。

“过去我们也在跑,今年可以说是穿上跑鞋了,后面应该会跑得更快。”对于整合完成阶段性任务,五矿地产总经理何剑波这样表示。

五矿地产内部整合完成后,与中冶旗下地产业务的整合想象,就成为房地产央企重组又一个足以令人惊喜的案例。

两大央企整合如果实现整合,毫无疑问在地产行业的影响力会大大增加,无论是经营实力、规模都会对当前房地产市场有非常大的影响。或许将成为继招商、中海、保利之后,由国企改革而催生的一个新的地产巨头。

5、土地储备迈向“两亿时代”,稀缺资源更加抢手

无论是“招拍挂”拿地还是并购重组,房地产企业最终寻求的目标都是土地储备。

国家统计局数据显示,2016年,房地产开发企业土地购置面积22025万平方米,比上年下降3.4%,降幅继续收窄0.9个百分点;土地成交价款9129亿元,增长19.8%,增速回落1.6个百分点。

具体来看,北京、上海、广州、深圳等为代表的一线以及热点二线城市土地市场,在“回归一二线”的行业趋势下,稀缺的土地资源更加抢手,地价、卖地收入屡创新高。

从企业来看,有恒大、碧桂园、绿地三家企业土地储备超过1亿平方米,土地储备前十名企业之和为73635万平方米,比2015年的71297万平方米增加2338万平方米,增长率3.28%。

三家“亿级”企业之下,还有16家企业土地储备超过3000万平方米。土储冠军恒大已经连续数年保持在1亿平方米之上,至今已接近2亿平方米大关。

恒大过去两年销售业绩高歌猛进,2016年合约销售额更是达到行业第一的3733.7亿元,主要原因之一就是得益于庞大的土储规模及快周转模式。据恒大披露,截止到2016年11月30日估值日期,恒大地产及其附属公司在中国持作出售、自营、投资及发展中、未来发展等组别的物业共1393个,对应总市值8342亿元。

庞大的货值所依靠的自然是庞大的土地储备,相对应的是,三家3000亿销售规模房企中,万科土地储备只有3582万平方米,远远低于恒大的18600万平方米和碧桂园的11073万平方米。这种差距最终会造成什么样的结果,也许只能等待时间来证明。

虽然土地储备在营运指标中是作为参考指标,但是“面包”无论价钱几何,都需要足够的“面粉”才能制成。在面粉越来越贵的时候,想要获得更多,肯定需要付出更大的代价。

6、前十企业面临洗牌,做大规模中也需兼顾利润

2017中国房地产卓越100榜中,排行前十的企业与上一年度完全一样。其中排名变化较大的是碧桂园,从第六名升至第二名,重演成为千亿房企那一年的黑马轨迹。

另外一个排名变化较大的则是万达商业,从第五降至第十,在金地、龙湖、华夏幸福等企业发力直追的背景下,下一年度掉出前十的可能性也比较大。

数据显示,前十企业总得分是760.8分,占卓越100榜全部企业总分4220.7分的比例为18%。

第四到第九名保利、绿地、中海、融创、华润置地、绿城排名变化不大,但是保利和绿地的得分与后面几家企业拉开了一定距离,不像第六到第十二名企业,得分差距只有5分左右,平均每一名分差不到一分。

也就是说,这一批企业中,第六到第十二位排名很容易就会出现变化,因为相互之间非常接近。观察第11-20名,比较新的面孔是新城、旭辉和正荣,这三家企业在2016年都展现出了不错的实力,增长速度比较快。

值得注意的是旭辉,2016年,旭辉实现销售金额530亿元,已经冲入第二阵营。2017年年初,旭辉提出五年内实现2000亿规模,2017年销售目标确定为650亿。

基于这样的目标,旭辉继续维持大手笔拿地的节奏,但同时也没有随意抢地,而是规模与盈利兼顾。

旭辉主席林中在2016年度业绩会上也表示,旭辉以利润为先,不参与规模和土储竞赛。2016年拿下的36个项目中,没有一块是地王。

年报显示,2016年旭辉新增36个项目,应占权益土地成本为131亿元,与2015年持平,但平均收购成本由2015年的6680元/平方米下降至3700元/平方米。

7、上市企业仍占主流,但资本市场钟声不再频繁敲响

2016中国房地产卓越100榜入榜100家企业中,上市企业数量为64家,较上一年度有所减少。

一方面原因是调整了统计口径,例如地产业务随集团整体上市,未分拆单独上市的,不计算为上市企业;另一方面原因,是出现了万达商业退市等现象。

无论如何,上市企业仍然是卓越100榜的主流,这是近几年来都无法否认的现实。但值得注意的是,2016年度卓越100榜入榜企业中仅有一家新上市企业,同时有一家知名企业退市。

资本市场对于房地产行业的态度似乎正在发生改变,更青睐于新的概念和业态。

过去一年,房地产行业在资本市场中比较活跃的是物业和中介公司,其中标志性的事件是绿城服务7月份在香港联合交易所挂牌上市,以及协信、新城等企业分拆物业服务在新三板上市。

年内实现地产主业IPO的企业仅有融信中国、佳源国际,其中佳源国际规模较小,未入选中国房地产卓越100榜。

万达商业退市则是房地产企业在资本市场中寻求改变的一个标志性事件,与此相类似的还有恒大分拆地产业务回归A股借壳上市。

万达商业A股上市计划也在进行之中,但似乎还看不到结束的时点。资料显示,中国证监会网站2016年11月25日发布的一份文件显示,万达商业、富力地产、金辉集团、碧桂园物业服务、首创置业等企业的IPO申请已通过发审会,获得受理。

8、一线城市房企“一统天下”,热点二线阵营逐渐缩减

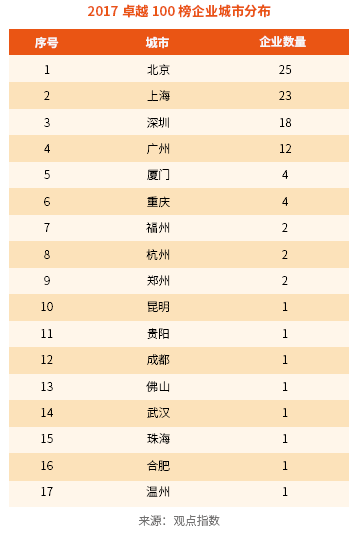

2016年度中国房地产卓越100榜入榜100家企业中,总部位于“北上广深”一线城市的企业数量达到了78家,较2015年度的72家增长6家。毫无疑问,一线城市和重点二线城市的房地产企业做大做强的机会更多。

除了四大一线城市,位于杭州、福州、厦门、武汉、合肥、郑州等热点二线城市的企业数量为11家,属于榜单中的第二阵营。

位于成都、重庆、昆明、贵阳等西部重要城市的企业数量为7家,剩余3家企业则属于普通二线或其他三线城市。

分区域计算,以北京为核心的华北区域入榜企业数量是25家,以上海为核心的华东区域企业数量为23家,以广州、深圳为核心的华南区域企业数量为30家,以厦门、福州为核心的东南区域企业数量为6家。

值得注意的是,总部在福建的房地产企业数量逐年减少,原因是众所周知的,不少海西房企不断将总部迁往上海等一线城市,这也是一线城市房企数量逐年增加的一个主要原因。

2016年,总部由福建迁往上海的代表性企业,包括有泰禾、正荣、融信等。