中海篇 与众不同的净现金解读 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景。在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点指数 尽管在销售金额上中海已经和三千亿房企有一段差距了,但在赚钱能力上,中海依然保持领先优势。

以2016年中期报告为例,上半年,中海净利润同比增长20.6%,达到196.9亿港元,稳坐行业第一;减去物业重估公允值带来的净利,仍是万科53.51亿元的两倍多。

夺得2016年销售榜首的恒大,上半年归属公司股东净利润是20.17亿元,仅为中海的1/6;华润置地、碧桂园等上半年净利润也同样不到中海的一半。

有统计称,这是中海连续第7年中期净利率保持25%以上的高水平。

外界对于中海财务状况、盈利能力的分析从未间断。观点指数也试图观察并分析2010年之后中海的融资表现,以了解更多中海能保持良好财务水平的原因。

中海融资模式的演变

2010年至今,中海的融资方式主要分为股权融资和债券融资两种,即银行贷款和发债。

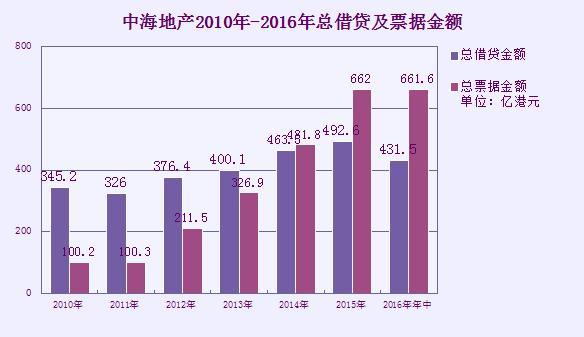

按照中海财务报告的披露,2010年至2015年,于每年12月31日,中海的总借贷金额分别是345.2亿港元、326亿港元、376.4亿港元、400.1亿港元、463.5亿港元、492.6亿港元,而2016年上半年,中海的总借贷金额为431.5亿港元。

可以看出,中海的银行借贷金额一直保持小幅上涨的态势,2016年年中与2010年底相比,数字变化并不大。

对于中海来说,通过银行的融资行为仅可以看为是颇为常规性的举动,真正值得研究和关注的应是中海的债券融资方式。

数据来源:公司公告、观点指数整理

总体来说,中海这7年以来的发债可以归纳出几个明显的特点:一是涨幅较大,二是利率极低,三是种类多样,四是年限较长。

据中海财务报告显示,2010年总票据金额为100.2亿港元,但2016年6月30日,此数字已经上升至661.6亿港元,涨幅约5.6倍。

具体来看,2010年至2016年中期,中海的总票据金额为100.2亿港元、100.3亿港元、211.5亿港元、326.9亿港元、481.8亿港元、662亿港元。

对比这几年中海银行借贷金额的情况,可以看出,2013年之前中海的总借贷金额都高于总票据金额,换而言之,当时中海的融资更多依赖于银行贷款。

2014年,中海的总票据金额超过总借贷金额,但差距并不大,其发债融资金额仅比银行贷款金额高出18.3亿港元。

2015年,两者之间的差距变得非常明显,发债融资比银行借贷金额高出了170亿港元,到了2016年年中,这两组数字间的差距更是上升至230亿港元。

这是因为2013年年底、2014年、2015年,中海发行了几次金额巨大的债券。

例如2013年年底,中海发行了15亿美元债券,2014年上半年发行了共计20亿港元债券,2015年7月及11月发行合共10亿欧元债券,以及发行了80亿元境内人民币债券。

虽然同期中海也在银行贷款方面获得大量资金,但相较而言,发债金额更为偏多,而这与近几年国际国内债券市场融资环境发生巨大变化有着直接的关系。

从2014年年底《公司债发行与交易管理办法》审议通过,正式出台之后,房地产企业的公司债发行规模变出现了大幅放量,包括中海在内的内房股纷纷转发境内公司债,反而减少了境外债券融资。

广发证券曾在研报中统计,2015年共有105家房企累计公告了171笔公司债预案,涉及融资规模6621亿元,与2014年相比在数量和融资规模方面均实现爆发式增长。

2016年第一季度,房企的公司债就达到2950亿元。

发债规模大、利率低、年限长

对于其他房企而言,利率最低仅3.4%的80亿公司债是一次规模大、成本低的融资举措,但对于中海而言,这只是众多发债行为中的一次。

历数中海这几年的发债情况,票据类型和发布的区域范围也颇具特色。据观点指数的不完全统计,从2010年至今,中海的发债情况如下:

2010年1月,发行10亿美元债券;2012年共发行17.5亿美元债;2013年发行共计15亿美元债;2014年共发行20亿美元债;2015年发行10亿欧元债,以及80亿国内人民币公司债。

从发行票据的货币种类来看,除了人民币和美元,还将融资渠道拓展到了欧洲,真正实现了吸引来自全球的投资。

2015年7月9日,中海在境外成功发行了一笔6亿欧元的债券,期限4年,票面利率1.75%。当时报道显示,这不仅创造了中国上市房企境外债的最低利率,还是中国地产商首次发行欧元债。

2015年11月,中海又低调发行了一笔4亿欧元的债券,期限仍是4年,但利率比此前还低,仅1.70%。

利率非常低是中海票据融资的一大显著特点,除了最低至1.70%的境外债利率纪录外,中海境内公司债的利率也非常低。

2015年,中海在国内的80亿元公司债分两笔发行,一笔为7年期的10亿元债券,利率3.85%;另一笔为6年期的70亿元债券,利率低至3.4%。

有机构统计,2016年房企公司债普遍利率水平在3-8%之间,加权平均融资成本为4.73%。

当时,万达一笔5年期50亿元债券利率为4.25%,复地集团获批的一笔5年期40亿元的债券利率询价区间则在3.5%-4.5%;金地集团拟发行的一笔30亿元债券的利率则为4.18%。

万科发行的5年期50亿元公司债利率被业内惊呼为“逼近国家信用”,但也比中海高出了0.1%。

2016年8月,中海又在国内获准发行60亿元10年期公司债,利率低至3.1%。

中海发债的另一个特点是债务年期长,前面所提及的欧元债年限为4年,这基本是中海近几年发债年限最短的之一。

事实上,中海发债最长可达30年期,稍短一些如10年期的也占了多数。

2012年11月,中海发行了共计10亿美元债券,其中有3亿美元为30年期,利率为5.364%。

2013年中海发行的15亿美元债中,有5亿美元的债券时长为39年期,利率为6.375%。

2014年6月4日,中海发行共10亿美元债券,其中有5亿美元为私募债券,时长为20年期,利率为6.45%。至于10年期的债券,则几乎年年发行。

除了票据融资的特点显著之外,在银行贷款方面中海也是金额巨大,种类时常有所创新。

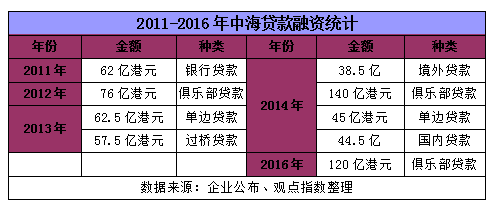

观点指数统计,中海从2012年至今的贷款包括了俱乐部贷款、单边贷款、过桥贷款、境外贷款、国内贷款等形式,最多一次贷款金额达140亿港元。

但相比之下,中海近三年来似乎更喜欢使用发债的方式。一个重要的原因就是中海发债的利率一般都较低,按国内超过5年时间的银行借贷算,其利率为4.5%。

对于中海这种动辄融资上百亿的公司来说,0.1%的利率上涨,或许可能导致融资成本多出数千万元。

净现金:为什么是中海?

通过大规模的融资以及稳定的销售增长,中海财务状况居内房企之冠,2016年上半年更是首次出现了“净现金”。

对于负债率水平普遍在70%以上的内地房企来说,“净现金”的状况或许也是首次出现,且在短时间内恐怕也不会有第二家房企能达到这样的水平。

梳理中海近年来的销售、财务等数据便不难看出,出现变化的关键时点是2015年,可以说,2015年全年的表现为2016年上半年期内出现“净现金”打下了基础。

数据来源:公司公告、观点指数整理

有一个数字值得关注,即持有现金。根据中海发布的公告显示,2015年年底,中海持有现金为1025.4亿港元,而2014年这一数字仅为512.8亿港元。

也就是说,一年之内,中海手上持有的现金翻了一番。但对于变化的原因,中海方面并没有明确披露。

不过,现金的增加无非是开源和节流两方面的结果。

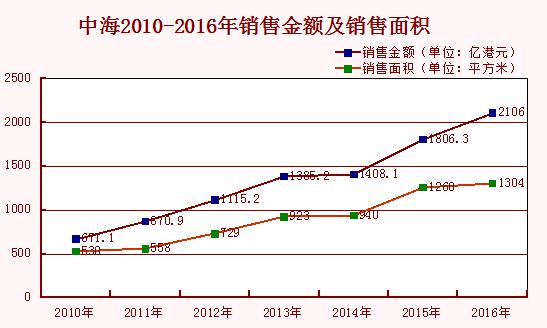

从开源方面来看,中海近几年的销售出现了稳定的增长。2010年至2016年,中海的销售金额分别为671.1亿港元、870.9亿港元、1115.2亿港元、1385.2亿港元、1408.1亿港元、1806.3亿港元和2106亿港元。

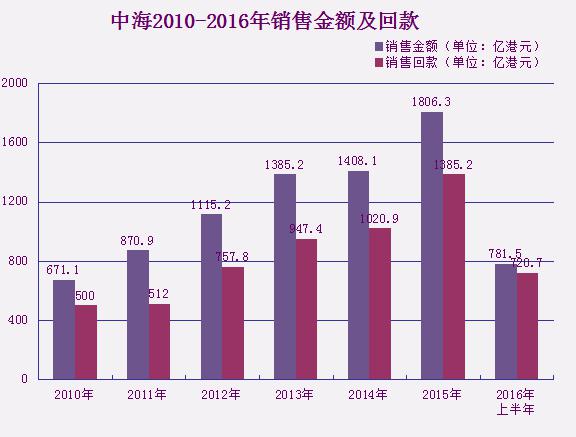

更为关键的是,中海一直在提高回款率。以2016年上半年为例,中海的销售金额为781.5亿港元,回款就达到了720.7亿港元,回款率达92%。

数据来源:公司公告、观点指数整理

数据来源:公司公告、观点指数整理

同时,2016年上半年,中海的利率覆盖率从去年同期的9.9倍提升至12.3倍,流动比率也从2.00左右进一步提升至了3.02,表现出了中海的高流动性和稳健财务。对比之下,万科同期的流动比率为1.25,碧桂园为1.35。

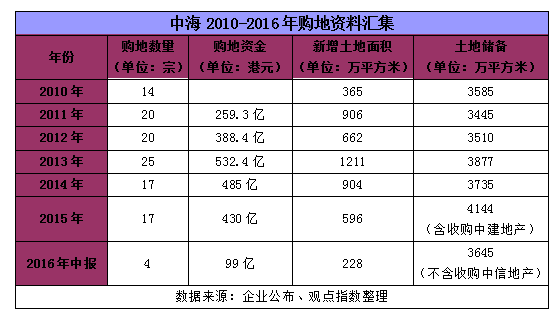

节流方面的表现更加明显,以房企最重要的支出——购地来看,中海比较少“疯狂”买地,也较少出现买高价地或者地王的行为。

据统计,从2011年至2015年,中海在境内含港澳地区的购地数量分别为20宗、20宗、25宗、17宗和17宗,2016年上半年甚至只在公开市场上购地4宗。

这几年中海的购地资金分别为259.5亿港元、388.4亿港元、532.4亿港元、485亿港元和430亿港元,2016年上半年购地资金为99亿港元。

对比销售金额就可以看出,中海在招拍挂抢地方面还是比较节制的,原因在于近三年来的两次大型并购整合。

2013年8月5日,中海在发布2013年半年报的时候,突然宣布控股股东中国建筑拟将中国建筑房地产事业部、中国中建地产有限公司及中建国际建设有限公司运营的房地产发展业务注入中海。

2015年3月24日,中海地产宣布,母公司中建股份拟将中建股份及其关联公司运营的房地产业务全部注入中海。中海为此次收购总支出为338.16亿元,换来的是约总建筑面积约为1090万平方米的物业。

2016年3月14日,中海及中信股份同时发布公告,宣布中海全面收购中国中信旗下住宅物业组合。

根据买卖协议,中海的收购代价为310亿元,交易完成之后,中海方面可获得总建筑面积约为3155万平方米的物业及土地。

通过并购重组方式补充了大量物业及土地的情况下,中海的土地出让金支出明显变少。2011年其土地支出为278.8亿港元,2013年达最高水平至580.1亿港元,而2015年的土地支出又降至246.7亿港元,比2011年还低。

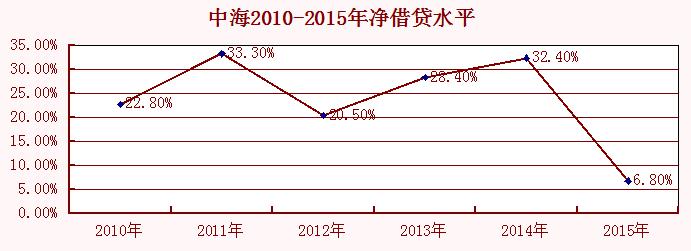

在销售上涨、回款提升、融资加大而土地支出却下降的情况下,中海的净借贷水平从2011年的33.3%减至2015年年底的6.8%,2016年中期出现净现金。

数据来源:公司公告、观点指数整理

不过,2016年下半年,中海加快了在公开市场拿地的速度,半年购地14宗;2017年的前两个月,中海也已经拿地11宗。

在拿地加速的情况下,中海2016年年报是否还会保持净现金,值得继续关注。