恒大篇 3000亿现金规模与盈利平衡 | 卓越100房企融资现状调查报告

编者按:大潮已退,形势逆转。2017年,流动性已经不再是房企高歌猛进的催化剂,而是逐渐转变成为了绊马索。过去享受着货币政策红利的“弄潮儿们”,谁将会显现裸泳真身。当楼市开始调整,不再独自繁荣,房企如何继续起舞?

“只有当大潮退去的时候,你才能知道谁在裸泳。”——巴菲特这句举世皆知的名言,在今天的中国房地产行业市场环境仍然具备相当的现实意义。

3月22-23日,观点新媒体将在深圳举办“2017观点年度论坛”,并发布“2017中国房地产卓越100榜”。因应“万亿时代的房地产”这一未来行业宏大前景,在行业、市场、政策环境面临转变之际,谁才是市场真正的弄潮儿?

在这里,观点新媒体将继续盘点与表彰2016年中国地产界最具有代表性的企业,而他们能否在流动性潮起潮落中依然表现出色?

为此,观点新媒体选取一批标杆性房企,通过观察、分析和研究企业融资策略与变化,特别推出“卓越100房企融资现状调查报告”系列报告。

观点网 尽管开年首月房企销冠之名旁落,恒大继续冲刺规模的步伐并没有停顿。正在推进回归A股重组的恒大,向资本市场抛出了2017年销售4500亿的目标。

4500亿,毫无疑问是中国房地产企业从未触及的规模。在许家印的讲话中不难发现,恒大实现这一目标的核心关键词之一就是——“现金为王”。

这既道出了房地产的资金密集型属性,也意味着行业从普赢阶段进入分化阶段,房企投融资能力已成为生存发展的决定性因素。

过去两年国内宽松的融资环境,为大型房企吞食市场提供了有利条件,房企私募债、公司债、中票等工具实现的债券融资额在2016年首次突破万亿。

2015-2016年销售业绩增长为52%和85%的恒大,同样是此间受益者。2015年-2016年,恒大仅通过发行公司债、企业债就获得了500亿资金。

然而,2017年以来,债券、基金等融资渠道面临进一步严格监管,种种迹象都在指向一个趋势——房企融资环境正在趋于收紧。

相较于那些被锁在市场之外的小型开发商,大型房企遭受的冲击或许不那么严重。但对于快速扩张的恒大而言,融资层面的变化也可能引发一场连锁反应。

3000亿现金与2000亿融资

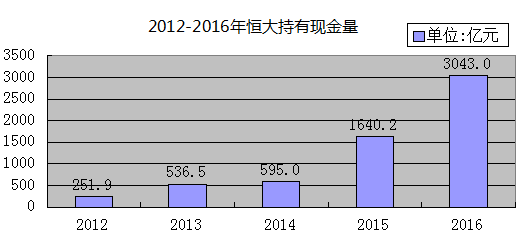

据恒大披露,截至2016年底,其现金总额为3043亿,相比2015年底增加43%,这也是恒大上市以来现金持有量最高水平。

房企持有的现金量一定程度上与销售规模正相关,一方面,近四年来恒大回款金额随销售规模逐年上升,分别为853亿、1120亿、1523亿及3009亿;另一方面,据恒大公告统计,2013-2016年上半年,其通过配股、境外债、永续债、境内债等融资方式筹集了超2000亿资金。

加上来自银行借款的资金,恒大在2013年-2016年底持有的现金总额分别为536.5亿、595亿元、1640.2亿和3034.0亿,其中2015年和2016年现金总额同比增幅达到176%和86%。

来源:企业公布、观点指数

2015-2016年恒大现金迅速充盈的原因,一方面来自永续债的支撑,另一方面则是受益于国内融资环境趋向宽松之下公司债的“开闸”。

由于国内对债权融资的限制,2015年以前,香港上市内房企的融资通道通常包括私募股权基金、配股、增发、可转债、票据融资、银团贷款。

而2015年1月,证监会修订后发布《公司债券发行与交易管理办法》,明确扩大公司债发行主体范围,将原来限于境内证券交易所上市公司、发行境外上市外资股的境内股份有限公司、证券公司的发行范围扩大至所有公司制法人。

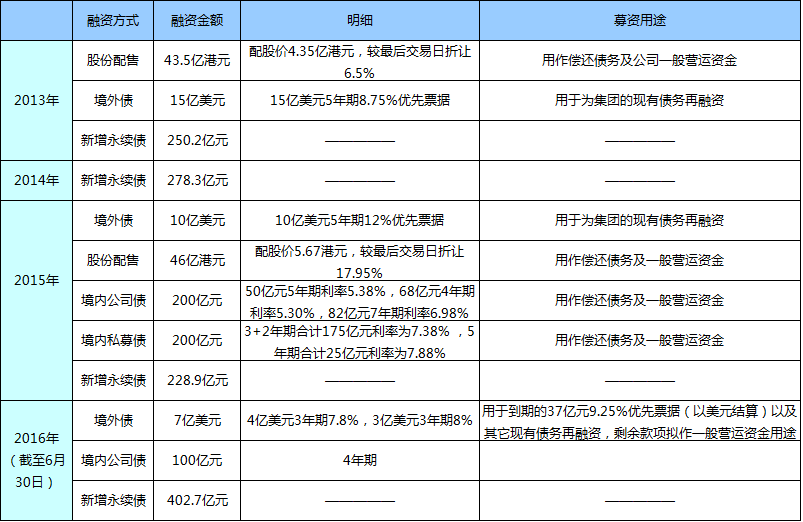

包括恒大在内的香港上市内房企,迅速成为公司债发行主体扩围的受益者。2015年,恒大发行了200亿境内公司债,开创了红筹公司国内发债先河。之后,恒大还在2015年和2016年进一步发行了200亿境内私募债和100亿境内非公开发行公司债。

2013年-2016年上半年恒大融资统计

来源:企业公布、观点指数

国内公司债“开闸”,显然让急速扩张中的恒大抓住了资金“输血”的窗口。

自上市以来,持有现金维持流动性,以提升财务杠杆撬动规模迅速扩张,是恒大在快速做大规模时应对庞大资本开支的核心。

但这种“现金为王”策略下的高财务杠杆模式,也让恒大的再融资需求在不断的资金滚动中快速上升,更易遭受国内外融资环境变化的影响,并且难以回避短期融资依赖性的上升和融资利率议价能力的下降。

国内公司债放行之前,恒大主要依靠配股、发行境外债等方式融资,并且面临着不低的融资成本。2013年,其15亿美元5年期优先票据利率达8.75%(同年万科8亿美元5年期优先票据利率2.625%,龙湖5亿美元10年期优先票据利率6.75%)。

在公司债发行前,恒大2015年1月一笔10亿美元5年期有限票据利率已经飙升至12%,当年其配股融资价格较最后交易日折让也达到17.95%。

因而,在境外融资成本高企时,国内公司债似乎在短期融资上为恒大解了围。从融资成本和期限来看,恒大2015年发行的200亿公司债利率介于5.30%-6.98%,200亿私募债分期利率为7.38%和7.88%。

恒大融资结构与盈利解谜

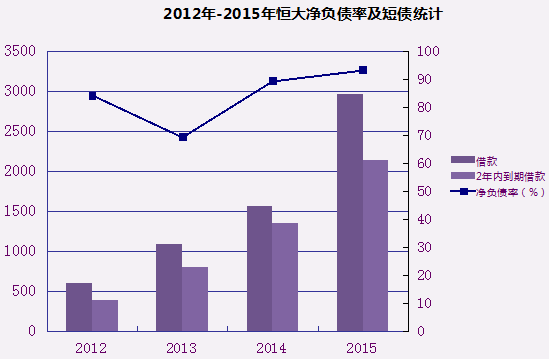

外界对恒大的财务状况一直较为关注,2013年-2015年,恒大净负债率分别为69.5%,89.5%和93.4%。2016年上半年,恒大净负债率回落至92.3%。

具体分析,恒大公告显示,2013年借款共1088.2亿元,1年内到期的为358亿元,占比32.9%;2014年借款1561亿元,1年内到期的约797亿元,占比51%;2015年借款2969亿元,1年内到期的约1587亿元,占比53.5%。

2016年上半年,恒大的借款为3813亿元,1年内到期的为1728亿元,占比45.3%,1-2年到期的借款为891亿元,两者占总借款的68%,5年期以上的借款占比为3.3%。

来源:企业公布、观点指数

在融资活动中,恒大应是最早发行永久资本工具的房企之一。2013年,恒大开始与民生银行、平安银行合作发行此类产品。由于此类产品不设固定期限,按香港会计准则可以作为“永久资本工具”计入权益项。

2013年-2015年,恒大永久资本工具总额分别为250.24亿元,528.52亿元和757.37亿元;2016年上半年,这一数字为1160.02亿元。

自2014年起,恒大开始面临营业收入和毛利润增长,但股东应占利润反而下降的情况。

来源:企业公布、观点指数

恒大2013年-2015年毛利率分别为29.5%、28.5%以及28.1%,毛利润也逐渐增长,分别为276.3亿元、317.8亿元和374.13亿元,净利润分别为137.1亿元、180.2亿元和173.40亿元。

而2013年-2015年恒大股东应占利润为126.1亿元、126.0亿元和104.60亿元。

在毛利率较为稳定且净利润随销售规模增长的趋势下,恒大股东应占利润的下降,某种程度上是因为永久资本工具的原因。

事实上,恒大也认识到了改变财务状况的必要性。2016年中期业绩投资者会议中,恒大总裁夏海钧表示,从2016年开始,恒大将不会再增加永久资本工具,未来会逐步调整负债率。

夏海钧还表示,恒大在一二线城市进行销售的项目将在今年底开始陆续结转后体现更高的利润,预计在2017年下半年恒大的利润将得到提升。

在2017年恒大工作会议上,许家印如是表示:“2017年开始是效益年,要以效益为中心,在保证20%左右规模增长的同时,要确保效益的增长。”

按照恒大的设定,以现金为王策略稳定高负债风险,在强化管理和提高效益的措施下,2017年恒大地产核心业务利润要实现243亿元目标。