合富辉煌政策研判(全国篇):调控目的明确 政策没完未了

【导读】

合富房地产研究院认为,一段时间以来重点城市楼价过快上涨,造成规模资金“淤塞”于特定区域房地产市场,并不利于实体经济的“真正维稳”。本次政策出台的目的在于:抑制房价、防止淤塞;疏导楼市、维稳经济。可以预见的是,国庆“21城密集调控”只是序幕而非终章(“没完”),本轮调控效果不达,中央对各地楼市政策的监察指导仍将持续(“未了”)。

本报告分四个方面全面解读本轮地方调控:(1)梳理各地详细政策内容;(2)明晰新形势下的政策特征和政策重点;(3)从最实在的角度研判新政对代表性城市未来楼市发展的影响;(4)判断未来政策发展趋势与政策走向。

【一、各地政策内容梳理】

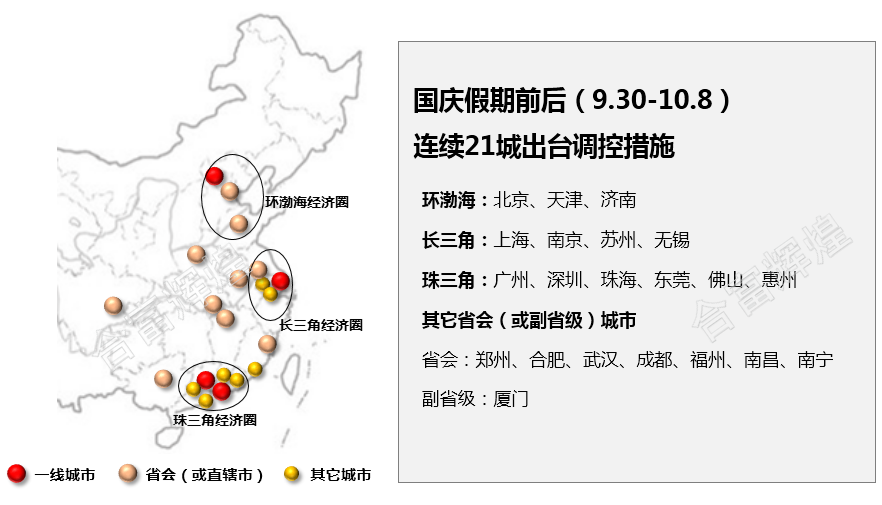

调控城市名单及城市特征:经济实力强+财富吸聚能力强=三大经济圈城市+各省省会

国庆期间共有21个城市陆续出台楼市调控措施(各城市名单见下图)。

本轮调控主要针对2016年以来房价/地价上升动能过大、有过热风险的城市。出台政策的城市主要分布在以上海为核心的长三角经济圈;以北京为核心的环渤海经济圈;以广州、深圳为核心的珠三角经济圈,其它多为首位度较高、在区域内财富吸聚能力较强的东部沿海及中部各省会城市。

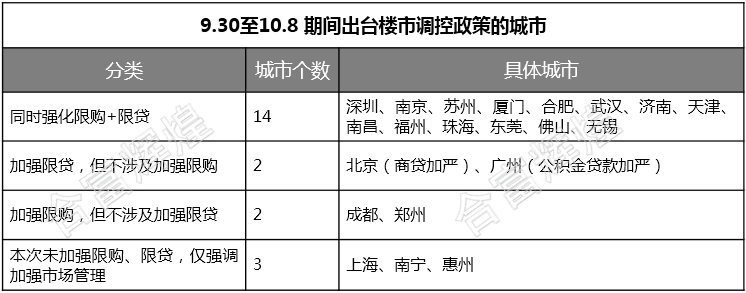

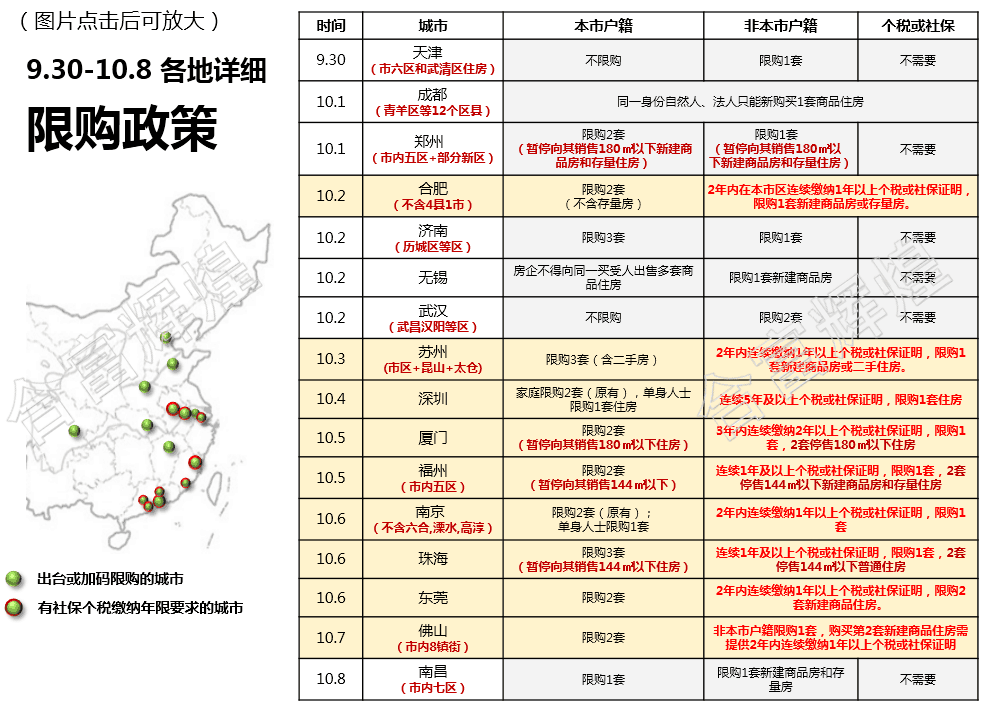

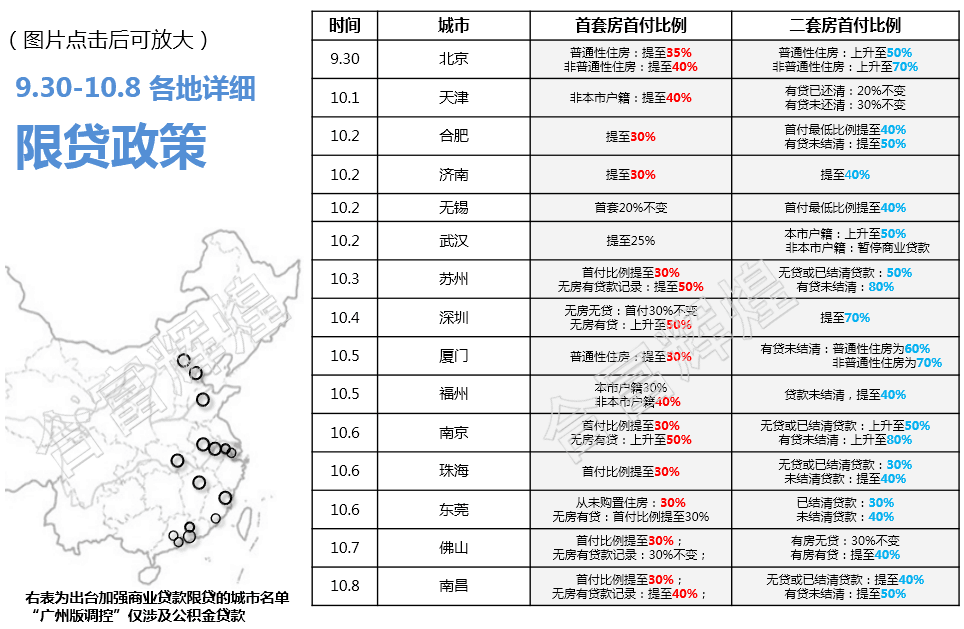

本轮政策详细内容梳理:调控力度大幅增加,21个城市中有14市同时加强限购限贷

【二、政策特征分析】

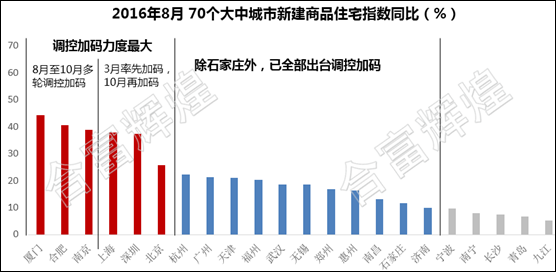

1、当前政策调控压力主要视乎房价涨幅;分城施策之下,一线城市最早启动调控加码,二线城市按房价涨幅陆续跟进。

反映在“国家房价监测名单”之上、由统计局公布的70个大中城市价格指数中:

一线城市+房价涨速大,上海、深圳、北京三个一线城市率先于2016年3月加码调控;

强二线城市+房价涨速大,合肥、南京、厦门等自8月开始已经历多轮调控加码。

房价涨幅处于第二梯队的城市亦于本次国庆七天假期前后陆续启动地方调控,但相较而言,其政策环境较前述已先行调控的城市更为宽松,如:

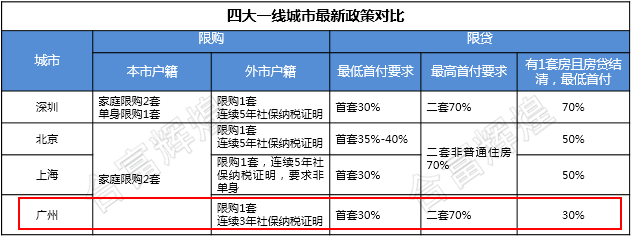

本轮“广州版调控”主要涉及公积金贷款政策,其“限购要求社保纳税年限”及“商业贷款限贷政策”对比其它三个一线城市更为宽松。

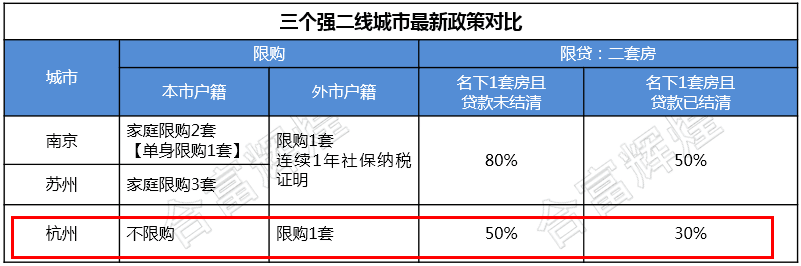

同为强二线城市,相较南京、苏州而言,杭州政策的宽松程度更高。“杭州版调控”目前限购仅针对外地家庭,而且未有额外的社保/纳税证明要求。

三线城市对比一/二线城市政策环境要宽松很多,惠州在本轮调控中并未涉及限购、限贷。

2、相较2011年版调控,目前各地政策普遍“留有余地”

本轮调控“因城、因地施策”,是与以往调控的最大区别。2011年版各地调控内容需根据国家层面政策拟定,因而各地执行标准高度统一。本轮调控中不同城市(尤其是二线城市)各自制定的执行标准差异巨大:

在15个实施限购的二线城市(包含国庆前已出台政策的城市)中,对本市家庭的限购标准低于2011年版调控的有5个城市;对外地家庭的限购标准最为分化低于2011版调控的有9个城市。

对于所有19个已实施限购的城市(包含国庆前已出台政策的城市,一线+二线)而言,目前二套房最低首付标准(包含有1套房且相应房贷结清)高于2011年版调控的,仅有深圳1个城市。苏州、南京对有1套房且相应房贷未结清的最低首付要求为80%,但对相应房贷结清的二套房首付最低要求为50%。

3、以“防高地价”/“防地王”为目的的土地调控是本轮各地调控的新共性

纵观21城调控措施,除常规限购/限贷外,以“防高地价”/“防地王”为目的的土地调控是本轮地方调控的最显著特征,其调控力度之大前所未有。各地出台政策或直接指向“土地市场去杠杆”(如缩短出让金支付期限、竞地价限房价、制止不合规资金进入等)、或直接抑制土地溢价水平(如实施熔断、摇号等)。除地方政府需致力于“土地调控”外,预计国家层面对“国企高价拿地”的管控力度亦将明显加大。

4、地方政策“朝令夕改”,中央调控决心彰显

由9月中旬至国庆节期间,包括福州、济南、苏州等数个城市在数天内连续出台调控政策,政策“朝令夕改”、各地调控力度在短时间内持续加强,为中国调控史上所罕见。对于全国各大重点城市而言,“去杠杆”已替代“去库存”成为地方楼市调控的首要任务。虽然2015年后已少见国家层面的楼市政策出台,但从本次各地调控持续加码可以看出,中央层面对本次调控高度重视,对各地调控要达到的效果亦十分清晰。政策风向转变之下,全国市场风向亦会有所转变。

【三、不同城市政策对地区房地产市场的影响分析】

本轮调控各地出台政策差异程度大,合富房地产研究院认为,地方政策松紧程度将直接影响地区后续房地产市场表现。

本次主要选取在一线及二线城市当中政策环境最严苛的两个城市(一线:深圳;二线:南京),对其房地产市场作研判:

1、深圳:房价高歌猛涨不利市场成交,消化周期大幅上升,新政加大打击投资投机购房,后续楼价或趋于松动

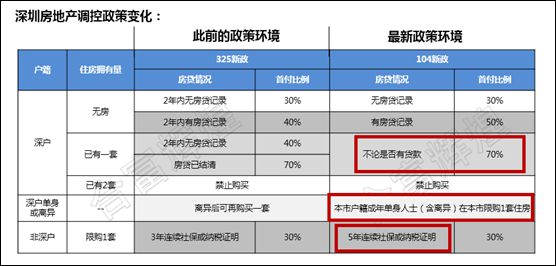

深圳新政大幅加码二套房贷,外地人准入门槛大幅度提高。在10月4日出台的“深圳版调控”中,二套房贷最低首付由40%提高至70%;对外地人的准入门槛由要求3年连续社保或纳税证明提高至5年;同时地方政府对“离婚购房”行为作出限制,明确对拥有1套住房的户籍单身人士(含离婚)实施限购。

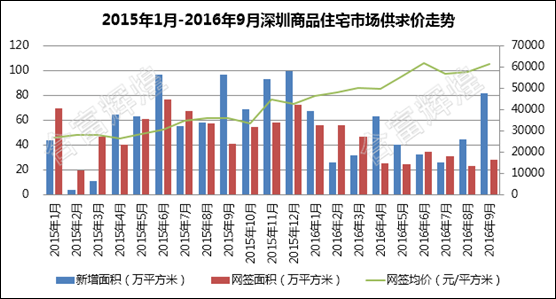

一段时间以来深圳市楼价/地价猛烈上升是导致本次政策加码的主要推手。据合富辉煌监测,即使在经历了3月政策加码后,深圳楼价继续突飞猛进。2016年9月深圳全市商品住宅成交均价为61600元/㎡,同比增长70%,较今年3月增长23%。

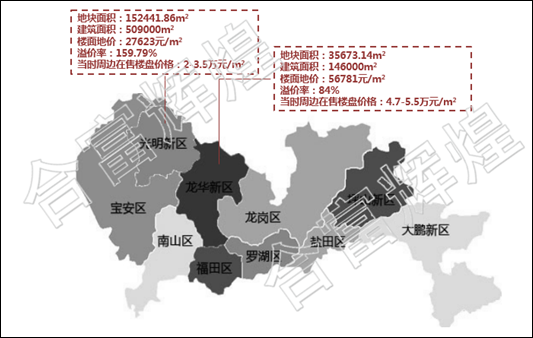

深圳商品住宅用地供应稀缺,地王效应突出,推动商品住宅用地成本不断攀升。2016年以来仅有两宗商住土地成交。两宗土地均于6月成交,分别是位于龙华上塘的A816-0060宗地以及位于光明新区高新技术园区东片区的A646-0059宗地,总建面65.5万㎡,相较于2015年下半年60万㎡左右的楼市月均成交水平而言,如此小规模的土地补给无疑“杯水车薪”。6月两宗地均拍出“面粉价”等同或高于“面包价”。

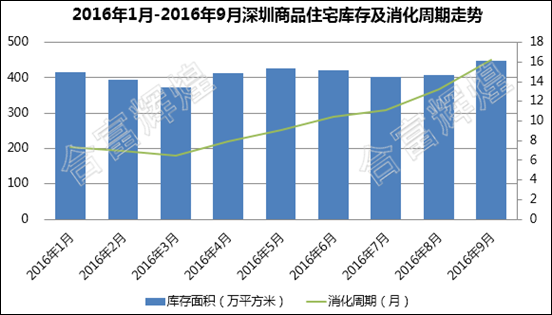

过高房价及政策抑制导致楼市成交萎缩,商品住宅库存消化周期持续上升。房价持续上涨导致政策加码,对买家的限制提高从而制约了深圳商品住宅每月成交。从2016年4月开始,深圳商品住宅每月成交量由此前的约60万㎡/月,下跌至20-30万㎡。商品住宅库存总量维持在400万㎡左右的水平,但消化周期由4月的约8个月上升至9月的16个月。

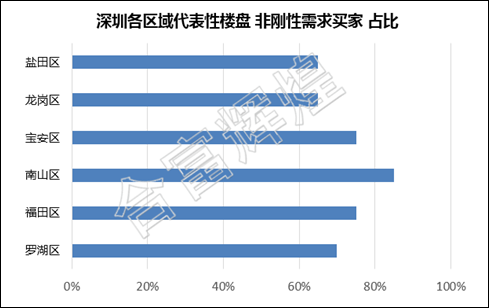

房价高企,刚性自住买家占比低。当前深圳全市非刚性需求买家(主要为非首套,非卖一买一的改善型买家,以及以投资、投机为主要购房动机的买家)占比已经达到70%左右,刚性需求买家占比约30%。

超强新政之下,预计后续时间深圳楼价会有所松动:

合富辉煌认为,由于认房又认贷政策改变、以及首付比例提高,对投机客和改善型需求购房者在资金上提出了更高要求,此次限购政策将对此类买家产生较大影响。

新政有助刚需自住买家重返市场。首付比例提高后,总价高的房源将遇冷,而首套自住房的影响较小,真正刚需自住客户或将择机入市。

——深圳楼市将进入观望调整期,新政对整体市场形成短期利空,短期成交量或继续下挫,后续市场若持续成交低迷,价格将会开始松动。

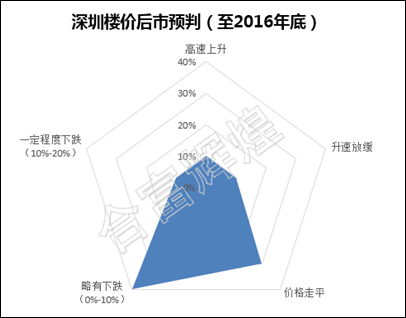

为准确判断深圳未来价格走势,合富辉煌特邀20位业内资深人士对未来深圳楼价走势作出研判,有最多人(约40%)认为未来楼价将出现一定程度调整,调整幅度在10%以内(见下图)。

2、南京:2015年后市场量价齐升,当前商品住宅库存严重不足;虽然新政实施力度大,但估计后续房价难有明显跌幅。

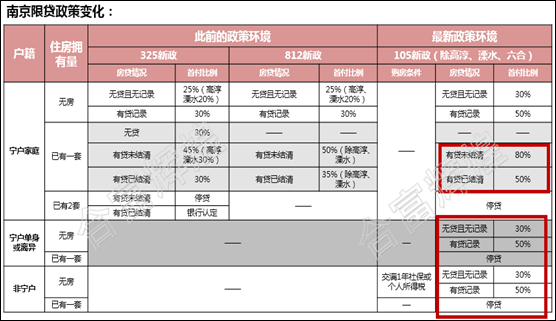

南京版新政限购从严,限贷标准大幅加码。10月5日出台的“南京版调控”提出对本地户籍单身人士限购1套住房,非本地户籍家庭限购1套并且需提供1年社保纳税证明;大幅加大限贷政策力度,有贷款记录购买首套房首付提至50%,购买二套房首付提至80%,限贷力度甚至超出一线城市。

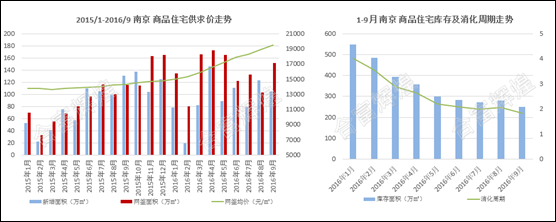

南京2015年以来楼市成交显著上升,价格从2016年初抬头,至2016年9月全市商品住宅成交均价达至19498元/㎡,较年初上升约30%。南京楼市成交有量有价,2016年后市场供不应求态势十分明显,商品住宅库存由2016年1月的548万㎡快速下跌至9月已不足250万㎡,当前消化周期仅有2个月。

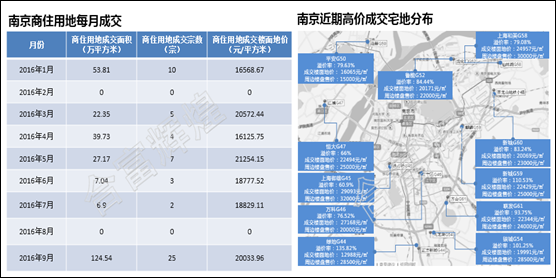

楼市供不应求推动土地市场行情火爆,虽已出台限地价措施,但仍难抑制高价宅地成交。南京早于5月底已出台土地调控措施抑制地价,包括规定“由市政府设定地块的土地出让最高限价,对竞买人报价超过最高限价的,终止土地出让,竞价结果无效”等。然而房企拿地热情持续高涨,5月之后每月商住用地成交楼面地价仍高达1.8-2万元/㎡。高溢价地块成交“面粉价”与“面包价”大体相当。

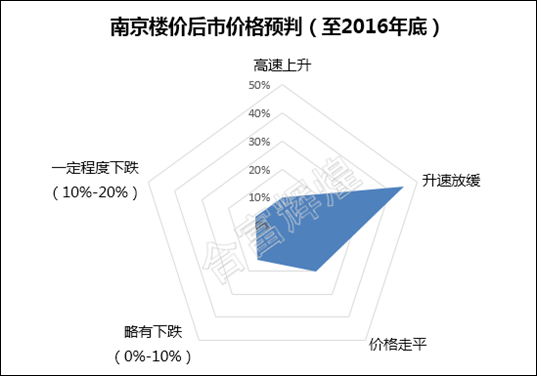

合富辉煌认为,虽然南京限购限贷新政力度较大,但区域内库存所剩无几;政府土地调控力度空前,但土地市场成交有量有价。预计当前政策环境下,区域楼价仍将趋于上涨,但涨速会有所放缓。

为准确判断南京未来价格走势,合富辉煌特邀20位业内资深人士对未来南京楼价走势作出研判,有最多人(约45%)认为未来楼价升速放缓(见下图)。

从上述对深圳及南京两个代表城市的相关研判可以看出:基于不同地方之间的楼市发展水平、库存情况、土地供求、买家构成以及城市相互间政策出台力度的差异,本轮调控之后,不同地方房地产市场的走向会有所分化。

【四、未来政策走向分析】

本轮楼市上涨,自2015年后(尤其是“330政策”后)开启,一线城市楼价于2015年趋于上涨,二线城市楼价于2016年趋于上涨,与之相对应的是流动性于2014年四季度、2015年后的显著放大。从目前宏观经济现状及相关政府行为(包括国家批复基建投资力度、9月底央行货币政策委员会政策基调等)来判断,未来国内整体流动性难有明显收缩。资本逐利而实体经济投资空间相对不足:一方面,当前各城政策严格程度对比2011年版调控普遍留有余地(尤其是非一线城市,如前述);另一方面,社会上积存的流动性与2011年时期已不可同日而语,如何有效治理在房地产市场上的资金“拥堵”,疏导市场资金以实现实体经济的“真正维稳”,将是短期内中央及地方政府层面需要解决的首要问题。当前中央层面对本次调控高度重视,对各地调控要达到的效果亦十分清晰,防止高楼价/高地价成为年内地方政府施政的主要任务。

各城集中“因市施策”,其中不乏“朝令夕改”者,甚至有数次修改强化调控的城市,足见中央持续监察地方调控的目的明确(如前述)。

——可以预计,国庆“21城密集调控”只是序幕而非终章(“没完”),本轮调控效果不达,中央对各地楼市政策的监察指导仍将持续(“未了”)。

以上分析,可从最新出台的佛山、东莞政策作引证:(1)国庆期间(10月7日)出台的“佛山版调控”仍留空间,实施部分区域限购+只针对一手房。其后政府于10月9日即加码限贷政策进一步提高“非首套”贷款门槛(包含一二手住房);(2)东莞实施政策与佛山类似。

——总体而言,政策风向转变之下,全国市场风向亦会有所转变。此前市场发展健康度较高的城市,合富房地产研究院预计,在新政后其市场稳定度以及后续政策风险会相对少于其它高风险城市。

合富辉煌将持续跟进各地政策及楼市变化。调控“没完未了”,我们对各地楼市的分析亦将持续深化。