“倒挂”背后原因是什么?笔者认为,中国出口高估的可能性不大,反而美方进口数据统计低估可能性更大。

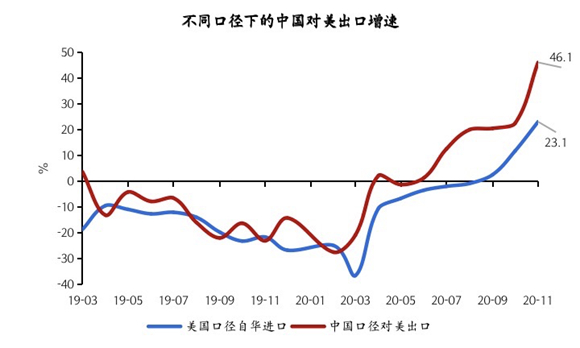

沈建光 2020年中国出口在疫情冲击下表现超预期,对美出口更呈现出大幅增长态势。根据中国海关的数据,2020年三、四季度,中国对美出口同比增速分别达到17.6%和34.3%,美国占中国出口份额从2019年的16.7%升至2020年的17.5%。

然而,相对中国对美国出口的高增长,美国口径的自华进口却表现平平。从增速看,2020年三季度美国自华进口零增长,四季度的10月、11月即便分别提升至11.5%和23.1%,也依旧远低于中国口径(见图1)。从金额看,美国口径自华进口高于中国口径对美出口的局面也首次被打破,出现“倒挂”。数据异常的背后,是技术偏误还是另有他由?以下是笔者的分析。

图1 中国口径对美出口增速远高于美国口径自华进口

资料来源:海关总署,USITC,京东科技

贸易统计数据偏误探究

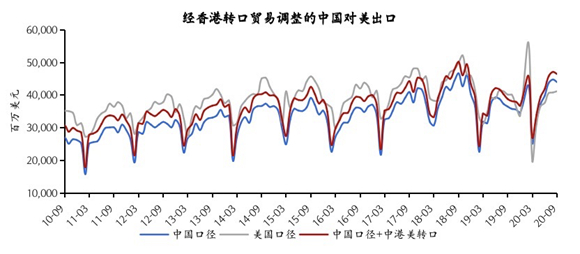

基于统计口径的不同,中美贸易数据长期存在差异。从以往经验看,美国海关报告自华进口规模往往高于中国海关报告的对美出口规模,一般有如下几个因素:一是价格口径差异。一般进口国统计的是到岸价(CIF),出口国统计的是离岸价(FOB),前者比后者多出成本费、保费和运费,约占货值的4%—5%。二是转口贸易统计方式存在差异。如中国内地借道香港出口给美国的贸易,在国内统计中记为中国内地对香港出口,但在美国统计中则追溯到自中国内地进口。三是企业可能虚报出口,以隐蔽转移资本或骗取出口退税。四是长途货运造成的时间差以及使用汇率的不同,这种情况也会导致中美口径差异,但理论上不会造成系统性扭曲。

然而,值得注意的是,自2020年3月以来,上述关系发生了逆转:中国口径的数据连续8个月高于美国口径,为历史上首次(见图2)。反常背后,中美统计何处出现了偏误?

图2 美国口径自华进口一直高于中国口径对美出口,但2020年这一关系翻转

资料来源:CEIC,海关总署,USITC,京东科技

首先,在笔者看来,中国出口高估的可能性不大。一方面,2020年中国国内经济在全球范围内一枝独秀,国内与海外利差加大,资金流入中国的态势明显,通过出口绕道资本流出的动机下降。另一方面,倘若中国企业有动机高报出口,则结果会导致中国对多个主要贸易伙伴出口的共同上升,而非单独体现在对美国出口高估;但实际上,2020年中国对德国、法国、加拿大、东盟等地的出口均未出现类似贸易数据“倒挂”现象。

其次,基于以下几个层面的数据矛盾,美方进口数据统计低估的可能性更大。

一是2020年美国商品供需缺口扩大,但进口数据并未出现显著上升。一般而言,消费需求由国内生产和进口来满足,当国内生产落后于需求时,往往依靠进口来填补,故进口被视为调节供需不平衡的“稳定器”。历史上,美国商品零售增速大多位于消费品生产指数和进口增速之间。2020年疫情暴发后,美国消费品生产受到限制,但商品零售在强有力的需求侧刺激下迅速回到0以上,导致供需缺口扩大。例如10月美国消费品生产同比下降0.6%,商品零售同比增长8.5%。然而,美国同期的进口增速却不足1.9%。显然,如果进口没有大幅增加,商品零售的高增长就失去了支撑(见图3)。

图3 数据上看,疫情期间美国进口无法填补供需缺口

资料来源:CEIC,海关总署,USITC,京东科技

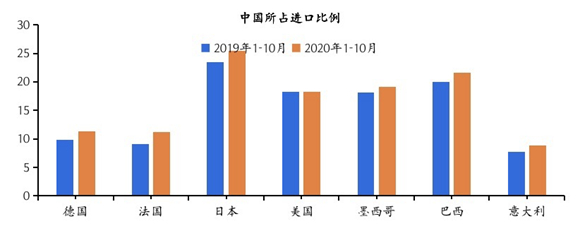

二是中国占全球各国进口份额普遍上升,唯独占美国的进口份额变化甚微。2020年,中国率先从疫情中恢复,二季度经济便已回到正增长;与此同时,疫情在全球的蔓延造成海外大部分经济体产能下降——世贸组织预计2020年全球贸易下降10%左右。在此背景下,2020年中国出口占全球份额从近年均值的14%快速提升至17%以上;但与此同时,受疫情影响最为严重、供给明显受损的美国从中国进口的占比却几乎维持在18.2%不变(见图4)。从品类上看,除与疫情防控有关的织物、塑料制品、计算机外,中国商品占美国的进口份额几乎全线下降。

图4 除美国外,其他主要经济体从中国进口的比例均较2019年上升

资料来源:CEIC,京东科技

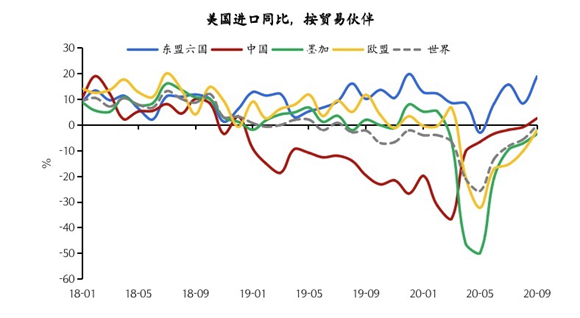

三是美国自中国进口增速远低于其自东南亚的进口。中国和东南亚受疫情影响程度较低,是疫情下全球主要的出口供应方。然而,2020年三季度美国自东盟六国(从东盟十国中剔除文莱、缅甸、柬埔寨、老挝四个经济体量极小、数据更新滞后的国家)的进口同比增长14.1%,自中国的进口则同比零增长(见图5)。从出口一方的数据看,三季度东盟六国对美出口增长23.2%,中国对美出口增长逾20%。

图 5 美国自东盟进口一枝独秀

资料来源:USITC,京东科技

关税、疫情或导致美国进口低报

基于上述分析,笔者认为,中美贸易数据倒挂的背后,美方自华进口数据存在低估的可能:在美国对华高额关税和疫情下供需缺口的双重作用下,美国企业为控制成本而低报进口货值,或是中美数据倒挂的主要原因。

首先,高额加征关税使企业避税动机上升。美国对华加征关税给进口商造成两难:一方面10%至25%不等的关税使其利润受到挤压,另一方面美国对中国商品的依赖短时间难以解决。在此背景下,进口企业或是吸收关税,自行消化或与中国出口企业分摊成本,再试图通过涨价将成本转移给消费者;或是规避关税,如低报进口额或借道越南等第三国转运。Cavallo等(2019)基于微观数据的实证分析显示,关税带来的额外成本几乎全部传导至美国进口商,而由于受关税影响商品在美售价涨跌不一,部分行业转嫁成本困难,促使进口商通过低报进口来节省成本。

其次,疫情暴发后,美国对华进口依赖度进一步上升。2020年年初,中美签订第一阶段经贸协议,暂缓了3000亿美元B清单的关税;疫情暴发后,美国又通过“排除清单”,豁免了防疫物资等部分商品的关税。除此以外,2020年美国对华关税的加征仍然广泛存在。但在疫情之下,美国对中国的进口愈发依赖,这从2020年二季度的防疫物资、计算机,到三、四季度的家电、家具等商品中体现得较为明显。在此背景下,贸易商规避高昂关税的需求有增无减,再加上第三国转运又遭到美、越等国的趋严监管,进口低报货值的现象更加普遍。

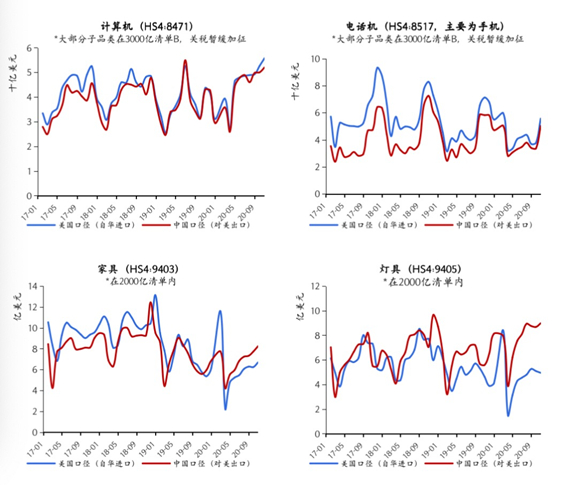

笔者运用海关HS4位编码分析美国自中国进口的主要品类后发现,不同商品的中美口径差异程度明显不同(见图6)。其中,标准化程度高、产业链全球化、关税负担较小的商品,统计偏误也相对较小,如计算机和手机;而倒挂比较严重的则大体是产业链不复杂、被加征关税或在疫情影响下美国进口需求大幅上升的商品,特别是家具、体育休闲设备。值得注意的是,从家具(大部分子品类包含在美国2000亿美元清单中,2018年四季度已被加征关税)的数据变化可以看出,在2018—2019年,加征关税似乎已经对双边口径的差异产生了影响,2020年疫情造成的供给冲击则将这种影响进一步放大。

图6 部分HS4品类的中美口径差异变化

资料来源:USITC,海关总署,京东数字科技

经贸仍是未来中美关系的“压舱石”

如上所述,中美贸易数据“倒挂”实则反映了中美经贸之间“你中有我,我中有你”的关系。美国对中国商品加征高额关税,无疑对中美双边贸易产生了极为负面的影响。2019年中国对美出口一度下跌两位数,关税税率越高则跌幅越大,美国在官方统计上滑落为中国第三大贸易伙伴。更值得注意的是,这种极端策略“杀敌一千、自损八百”。由于美国需求高度依赖中国供给,美国企业亦受到关税的冲击,以至于企业选择规避关税而不是对华脱钩。

这也充分说明,中国在全球贸易中的作用难以替代。自2015年以来,要素成本上升、环保压力、外部环境恶化等因素使得以产业链外迁为主的“去中国化”的呼声不绝于耳。然而,得益于配套优势、效率优势和全产业链优势,中国的产业外迁速度较为有限,反而逆势获得外资加大投入。根据联合国贸发会议2021年1月发布的《全球投资趋势监测》,2020年疫情冲击下全球外国直接投资(FDI)同比下降42%,但中国吸引FDI反而同比增长了4%,殊为不易。

展望未来,中美经贸关系的“压舱石”作用将继续凸显。正如笔者在此前的文章《中美经贸关系将逐步转为竞争+合作》中指出的,考虑到中美两国经济体量、经济结构以及相对优势等因素,中美贸易的密切合作格局中短期难以改变。当然,美国对华施压的领域将从经贸转向科技、价值观、产业链和区域安全等领域,两国博弈不会、也不可能消失。但至少,中美经贸领域冲突很难再有升级的可能。坚韧的经贸关系也有望继续发挥中美关系“稳定器”的作用,有利于防止两国在其他领域的博弈陷入恶性对抗。

沈建光 京东科技首席经济学家、研究院院长 观点地产新媒体专栏作者

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:沈建光

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载