在“非改租”项目的资产盘活中,市场关注的重点更多放在了退出路径。

观点网 存量市场还在寻找出路。

据报道,目前我国在交通能源、城市建设、仓储物流等基础设施领域存量规模超100万亿元。可部分资产由于运营管理效率低下,处于闲置状态,导致大量资金沉淀,地方政府和企业面临着较大的债务偿付压力与融资限制。

为改变这一现状,国家近年来密集出台相关政策。例如2022年,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》,聚焦基础设施项目资产及老旧厂房等长期闲置资产,并提出推动REITs、PPP等资产盘活方式。

其中,在存量资产盘活的浪潮中,住房租赁已经成为存量资产的重要盘活方向。

从需求端来看,根据七普测算城市租非廉租房人口达1.2亿人,按青年人占比29%估算,对应约3461万人,而中国在“十四五”期间共筹划870万套保租房,远不能满足需求。

为了进一步推动保障性住房建设目标,以及盘活闲置资产,重点城市正加速推进对闲置厂房、商场、写字楼或酒店改建租赁住房的步伐。

扮演“金主”角色

在“非改住”领域中,建信住房租赁基金扮演着重要的角色。

早在2017年,建设银行便提出要实施“住房租赁战略”,将住房租赁与普惠金融、金融科技确立为“三大战略”。

为了精准落地住房租赁战略,2022年10月,建设银行宣布出资设立建信住租基金,募集规模为300亿元,这一基金主要用于收购房企自持住宅、商办物业、低成本租赁用地项目等存量资产,改造为租赁住房。

在政策指引下,背靠建设银行这座大“金山”的建信住房租赁基金,发展势头尤为迅猛。

2024年3月,建信住房租赁基金在上海展业落地了第一个R4保租房旗舰项目——建信住租·魔方田林社区。这是由建信住房租赁基金收购并改造,魔方生活服务集团负责管理运营,共推出514套租赁房源。

同年,由建信住房租赁基金与万科集团合作设立的建万住房租赁投资基金——建万基金也分别在佛山禅城和广州白云落地了岸芷汀兰、泊寓三元里旗舰店两个项目,两者共计推出超2883套房源。

而今年的5月28日,建信住房租赁基金与重庆发展投资有限公司联合设立的"建渝基金"首个保障房项目——"建渝基金·嘛嘛公寓海棠溪地铁站店",也在重庆南岸区成功落地。该项前身是商办物业,如今打造成了2.5万平方米的租赁社区,共提供528套房源。

经过2年多的发展,截至2024年末,建信住房租赁基金累计签约收购项目31个,资产规模162.50亿元,基金累计出资90.37亿元,可向市场提供长租公寓约2.89万间。

不过,在“非改租”项目的资产盘活中,市场关注的重点更多放在了退出路径。

去年年初,建信住房租赁基金以北京星光、上海幸福莱、苏州天荟三个“非改住”的保租房项目作为底层资产,计划发行公募REITs,并在同年3月获得交易所受理。

彼时,该项目“万众瞩目”,因为它的成功上市不仅意味着创下了“非改住”项目REIT的先例,同时该项目也是首个由金融机构子公司作为原始权益人申报的公募REIT,具有借鉴意义。

然而,可惜的是,建信建融家园租赁住房REIT于2024年4月15日获得上交所反馈后,截止目前再无新回复披露,申报近乎处于停滞状态。

而从上交所反馈公告来看,建信建融家园租赁住房REIT最主要的问题是在于非居改保合规性、项目估值的合理性、运营稳定性。

这也就暗示着,非居改保项目在投融管退模式探索上,仍存在一定的阻碍。

REITs的探索路径

在当前不动产行业中,长租公寓市场的表现是为最为稳健的细分领域之一。

据市场报告显示,近五年,核心八城集中式公寓出租率稳定在超85%水平,广州、深圳、武汉、南京四城出租率更是维持在93%以上。

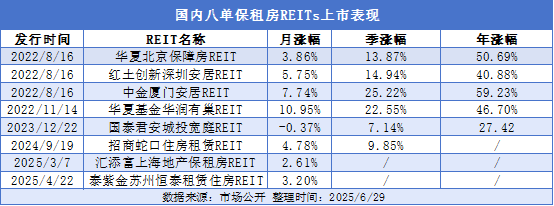

今年国内保租房REITS市场传来好消息。3月31日,全国首单“商改保”REITs——汇添富上海地产租赁住房REIT在上海证券交易所成功上市,从获批到挂牌上市仅用时18个工作日。

该REIT以上海地产集团全资子公司持有的虹桥璟智项目和江月路项目为底层资产。其中,江月路项目是上海市首批非居住存量闲置商办改建的租赁住房项目

在市场认可度方面,该REIT网下发售配售比例低至0.57%,网下询价倍数高达180.74 倍,公众认购倍数达494倍。首发当天,开盘大涨29.99%,达到了首日上市涨幅上限,盘中和收盘价达3.541元/份,触发30%涨跌幅限制。

从整体市场情况来看,截止目前,已上市8只保租房REITs产品较发行价平均上涨52.7%,2025年以来平均上涨19.7%,高于REITs市场整体水平。2025年之前发行的6只产品平均现金分派率2.81%,实际分派率2.82%。

这也就意味着,资本市场对保租房项目是持有积极态度,但最关键还得落实在项目自身的合规性、运营稳定性,以及项目估值上。市中心的很多房产往往已运营较长年限,产权剩余时间较短,这些问题对租赁住房项目的估值有较大影响。

这也是为什么汇添富上海地产租赁住房REIT可以发行,而建信住房租赁基金旗下的项目却受到上交所的“质疑”。不过,市场也有一种说法是:“原始权益人和基金是同一个体系,基金独立性不足,监管对此可能信心不够。”

既然保租房公募REITs难走,那就选择一条门槛较低的路——住房租赁持有型不动产ABS,它相较REITs,底层资产、交易安排、资金用途、审批流程等方面更为灵活。

2024年7月30日,建信住房租赁基金持有型不动产资产支持专项计划成功挂牌,发行规模11.7亿元,产品期限为66年,为ABS首单“产权类”产品。底层资产是位于上海浦江微领地、杭州旭辉原筑壹号和武汉金域国际,均是“非改住”项目。

今年年初,建信住房租赁基金持有型不动产ABS首次扩募,据上海证券交易所信息披露,目前状态仍为“已受理”,拟发行总额为人民币6亿元。

随着国内资本市场的逐渐成熟,投融管退模式越发多元,适合自己的最重要。此前,商业客与业内人士交流时,曾问及:“在ABS和REIT之间,发行人更偏向于哪种类型产品?”

该业内人士回答道:“主要看哪种发行人,ABS是私募,面向合资格投资人,不是所有老百姓都能买,但站在机构的角度,首选当然是REIT,风险会比ABS低很多,不过现在REIT不好买。”

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:徐颖珊

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载