新兴商务区成办公楼吸纳主力;珠江新城首现重奢品牌

2025年1月10日,广州-CBRE世邦魏理仕发布《2024年广州房地产市场回顾与展望》,解析广州商业地产市场最新发展状况与趋势。

2024年广州办公、商业及物流市场的供应均较2023年有所下降。但由于需求未及预期,业主普遍采用“以价换量”的租赁策略,以应对未来三年广州即将到来的供应高峰,年内各物业类型的租金都在下跌。具体而言,办公楼市场区域分化表现,琶洲和金融城吸纳表现更优;而零售物业市场品牌迭代,业态更替活跃,珠江新城终于迎来重奢品牌;仓储物流市场供应减少,跨境电商成交从高位回落;受办公楼大宗成交减少影响,2024年广州投资市场成交金额下滑。

优质办公楼市场:市场竞争白热化,租户升级新机遇。

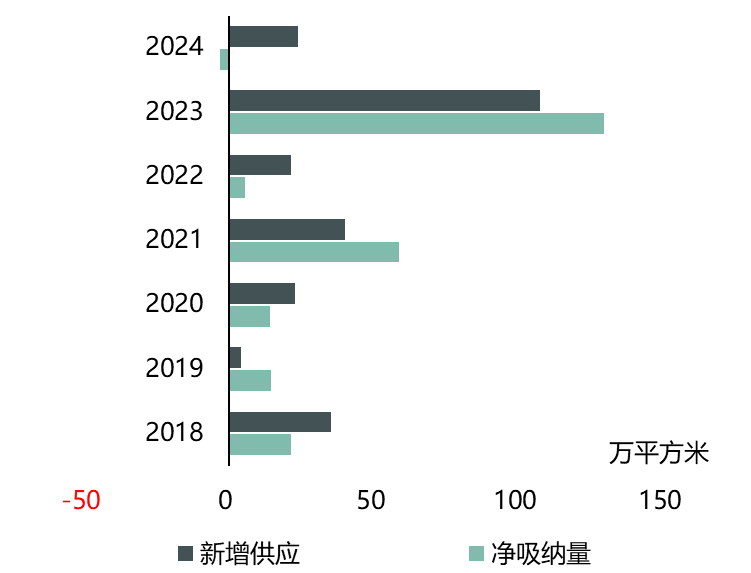

广州全年新增五个办公楼项目,共34万平方米的优质面积,同比减少52%。新供应分布在琶洲、金融城和万博片区,是近五年的新低。但在企业降本增效的运营思路主导下,办公楼整体需求谨慎,空置率仍录得小幅同比上升0.5个百分点,至年末的18.7%。其中,第四季度录得年内供应高峰,三个项目共18.1万平方米的办公面积投入市场,季内空置率上升0.8个百分点。

去化方面,全年净吸纳量同比回落,共录得20.4万平方米的去化。其中第四季度贡献约6.6万平方米。另外区域表现分化,琶洲和金融城成为办公楼空置去化主力,分别在2024年录得13.1万平方米和11.3万平方米的净吸纳量。而珠江新城年内则租赁承压,第四季度录得负吸纳,全年区域空置率同比上升2.1个百分点至年末的13.3%。

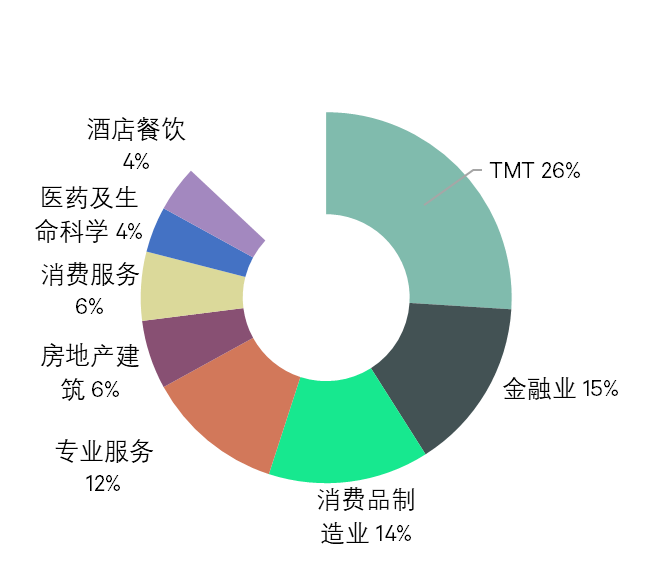

行业表现方面,2024年TMT、金融业、消费品制造业和专业服务业在办公楼的成交中排名前四,占全市成交的67%。TMT、金融业和专业服务业的占比均同比下降,但以快消为代表的消费品制造业成交占比则同比上升两个百分点。

TMT成交中,46%的成交面积来自软件系统开发,包括互联网+和AI对于营销和制造业等方面的支持应用,并且超过76%的搬迁案例扩张了面积,或者搬迁到了更好的办公楼。游戏行业成交保持活跃,成交占比小幅攀升,其中琶洲录得某手游开发公司区内搬迁扩租成交,共6,900平方米。金融业成交面积中,其他金融服务占比36%,如小额贷款、不良资产管理和财富管理等;除此以外,保险业排名第二位,占金融行业成交面积28%。表现活跃的还有快消品行业,尽管录得的成交面积仅较2023年小幅增长,但成交宗数显著增长,是往年的2.6倍,其中超过五成的交易案例位于琶洲,如某本地化妆品总部从园区升级到优质办公楼7,500平方米。

尽管2024年供应量不及预期,但来自新兴商务区未来供应项目积极的预租活动,以及恢复缓慢的需求和个别退租事件,都给现楼招商施加了不少的压力。办公楼业主对于租户的争夺趋于白热化,“以价换量”是主要租赁策略。全市租金面价跌幅逐季扩大,第四季度录得2.7%的年内最大季度跌幅。全年租金面价同比下跌6.2%至年末的每月每平方米135.0元。

图一:办公楼新增供应与净吸纳量表现

图二:2024年市场租赁需求来源分析(按租赁面积)

世邦魏理仕华南区顾问及交易服务部 | 办公楼负责人 程志文表示:“未来四年,广州将迎来共313万平方米的优质办公楼新增供应,其中一半位于金融城。2025年优质办公物业供应量预计将达到103万平方米,短期内将推高全市空置率,租金恐将持续承压。但对租户而言,金融城的优质办公楼供应将是周边老旧科技园区企业,升级办公环境的良好契机。叠加金融总部的入驻,基建设施的加速完善,金融城商务片区将在未来三年快速成型,成为未来广州优质办公楼市场的去化主力。”

优质零售物业市场:租金承压,空置可控。

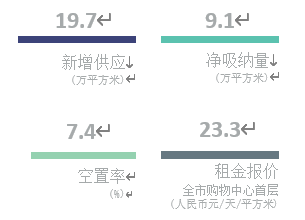

2024年广州录得两个项目投入市场,分别是位于番禺的华丰汇和海珠区的广州塔广场,共约19.7万平方米。近三年广州年均优质零售物业供应量仅为23.7万平方米,较2019-2021年均值下降37%。究其原因,一方面,在电商持续冲击下,实体零售招商难度显著增加,对于需要经历培育期的新购物中心尤其具有挑战性,一定程度上影响了供应。另一方面,近年来非标物业硬件设计和运营方面的不断创新,在成为购物中心的有益补充之外,也分流了部分品牌和消费者的关注。

广州1-11月社会消费品零售总额同比增长0.3%,较2023年全年6.7%的增幅显著下调,显示消费趋于谨慎。同时,以超市、电影院和健身中心为代表的传统主力租户持续调整,业态迭代变化期间产生的空置,给优质商业招商带来压力。广州商业租金承压,年末首层租金同比下调3.5%至每日每平方米23.3元。其中核心商圈年度跌幅3.2%,非核心商圈同比下跌3.8%。部分连锁餐饮品牌借此租金下行契机拓展店铺,而大部分优质物业以空置去化作为其运营的首要目标,带动2024年广州空置率同比下降0.9个百分点至年末的7.4%。

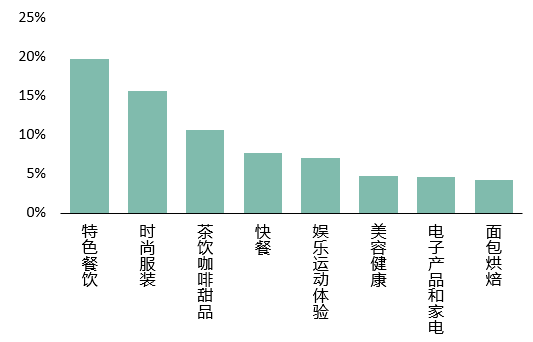

成交方面,2024年全年餐饮、零售和服务类业态成交占比分别为46%,37%和16%。餐饮成交占比同比上升1.4个百分点,连续第四年增长。但区域存在分化,天河路商圈录得显著高于全市的零售成交占比49%,显示出该商圈对连锁零售品牌的吸引力。

细分业态方面,餐饮业态中表现最活跃的是特色餐饮,43%的新店来自该类别,包括落址于天环的广州首家肉肉大米,而年底开业的广州塔广场也引入多家餐饮的广州首店。另外,面包烘焙在餐饮新店中占比9.2%,较2023年显著提升4.1个百分点,是餐饮业态中增长最快的类别。KUMO KUMO年内在广州快速扩张,而好利来也在广州塔广场围板其广州首店。零售方面,时尚服装、电子产品和家电、以及珠宝配饰新店数量占比排名前三。其中最值得关注的是,珠江新城K11年内陆续围板奢侈品牌,如GUCCI和Dolce & Gabbana等,珠江新城商圈定位和形象都将被带动提升。而天河路商圈中,表现最突出的是成交显著提升的运动品牌,录得的新店达到商圈零售新店数量的18.5%,较2023年增加了15.7个百分点。

图三:2024年市场租赁需求强度分析

世邦魏理仕中国区战略顾问部 | 商业咨询负责人钟廉军表示:“ 2025年广州将有56.9万平方米,共六个项目投入市场,分布在天河区、白云区、番禺区和荔湾区,全部位于非核心商圈。需求方面,国内经济结构调整将继续影响居民收入预期,2025年消费仍将谨慎,租金短期内承压。而中长期来看,房地产销售的改善,以及国家持续的消费品补贴政策对于刺激消费,提振消费信心是有效的;零售商经营模式的创新和突变,城市对于消费热点的积极营造,都能活跃消费市场;租金的回调也为零售创新创造了条件。2025年消费市场仍是挑战与机遇并存。”

仓储物流市场:需求放缓,业主以价换量

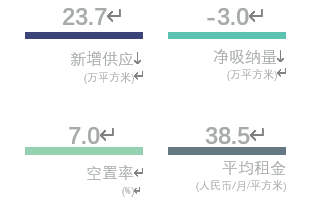

2024年广州仅录得增城的新增供应,共约23.7万平方米,较2023年大幅减少77.9%。尽管如此,由于需求复苏未如理想,如汽车制造业仓储需求收缩,及部分租户自建库落成等因素,空置去化放缓,全年空置率上升4.5个百分点至年末的7.0%,但仍能保持在个位数的空置水平。

纵观全年,跨境电商对广州高标仓的新增需求已从高峰回落,尽管上半年仍能录得跨境巨头在黄埔和增城的成交,但下半年未见继续扩张,整体成交面积远低于2023年的峰值水平。为此,业主积极调整租赁策略,全年租金同比下跌1.3%至年末的每月每平方米38.5元。其中增城和从化的租金调整幅度较大,分别同比下调6.8%和5.3%。租金调整吸引了租户的搬迁,下半年录得某零售商从非高标库搬迁升级至从化高标库。服务于某快消品牌工厂的第三方物流也从黄埔搬迁至从化新租高标库。除此以外,根据广州市统计局发布的数据,在以旧换新及家电国补政策带动下,广州1-11月限额以上家用电器和音像器材实现零售额同比增长4.2%,增速比前十个月上升了4个百分点,带动了国内电商季节性仓储需求,如某电商在增城新租了高标库等。

佛山物流市场2024年迎来共66.5万平方米的新增供应,其中第四季度共两个高标仓落成,分别位于南海区和顺德区,可租赁面积共计达26万平方米,均被跨境电商整租。全年新增供应大幅增长,是2023年供应量的三倍多。其中南海区供应量最大,占比超五成。与广州不同,2024年跨境电商在佛山高标仓市场依然保持活跃,除了新项目普遍被预租外,已有项目也录得大面积成交。但其他行业的需求仍有待恢复,佛山优质仓储设施年末空置率为7.1%,同比小幅上升0.2个百分点。全年租金保持稳定

图四:仓储物流新增供应与净吸纳量表现

世邦魏理仕华南区顾问及交易服务部 | 产业地产负责人邓伟表示:“展望未来三年,广州预计将有353万平方米的新增供应,其中2025年有121万平方米。短期内大量供应的冲击下,预计空置率将攀升,租金也将承压。但在国家对新兴产业的大力支持,对消费的强力刺激下,制造业和零售的仓储需求已出现恢复的迹象,预计将逐步向好。并且长远来看,广州目前正围绕机场枢纽核心进行建设,到2035年,全面建成畅通全市、直通湾区、贯通全省、联通全国、融通全球的全球”四港“联运标杆城市。而即将动工的位于佛山高明区的珠三角枢纽机场,将进一步壮大珠三角机场群规模,并成为佛山新的经济增长引擎。持续的交通设施投入,将进一步加强广佛乃至整个大湾区的产业竞争力,从而带动物流仓储需求。”

投资市场:办公楼成交蛰伏,购物中心再录大宗交易

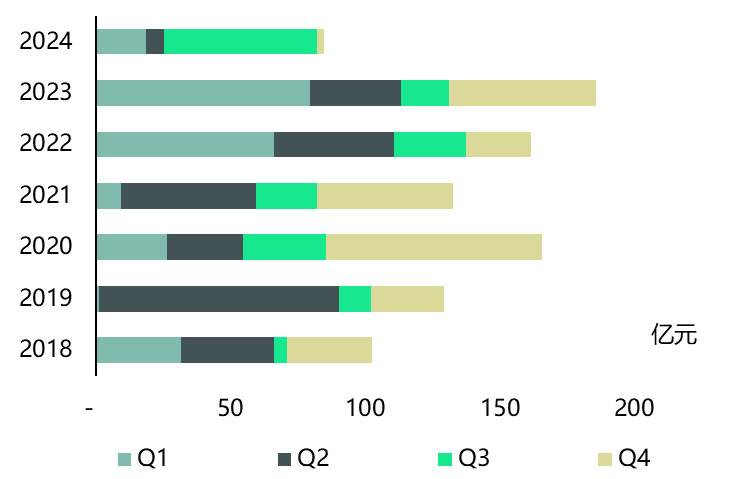

广州2024年大宗物业投资成交显著减少。全年共录得21宗交易,总成交金额84.6亿元人民币,同比减少54.4%,但成交宗数仅同比减少16.0%,少四宗,显示平均每宗成交的成交金额有所下降。广州商办物业租赁市场仍处于复苏阶段,且优质物业的价格或物业条件未达投资者预期,这些都影响了投资者的投资意愿。

办公楼交易的减少影响了总成交量。在总成交金额中,商场成交占比最高,达到29%,其次为办公楼的21%和工业物业的16%。其中,办公楼成交占比显著下滑,成交金额同比减少85.4%,最大宗交易的成交金额不到6亿元人民币。相比之下,2023年成交金额超过10亿元的办公楼交易便有六宗。除了交易宗数减少外,缺少整售交易是今年办公楼成交金额下降的主要原因。而尽管商场全年成交金额同比下降35%,但太古收购广州文化中心的成交金额,仅次于萝岗万达广场,在近三年录得的广州商场成交中位列总金额第二位。工业的成交总金额为14.0亿元人民币,同比增长56%,成交类别以厂房为主,另外还录得一宗从化物流园的成交。

从买家类型来看,按成交金额统计,开发商占比为28%,同比上升12个百分点,主要得益于太古对文化中心的收购。另外,非地产行业的企业买家本年度成交金额占比达到35%,除购置自用办公物业外,还录得酒店、长租公寓和厂房的交易。机构投资者在2024年成交占比中有所下滑,主要投资的物业类型是物流园和厂房。

图五:大宗交易历年交易总额

图六:2024年大宗交易按物业类型分析(交易金额)

世邦魏理仕广州分公司总经理 严思慧表示:“尽管2024年办公楼成交减少,但自用型买家仍然密切关注市区整售物业,尤其青睐琶洲和金融城等逐步成型的商务区。这些区域楼宇新,具有总部企业引领行业集聚的优势,租赁需求更有保证,因此具有较高投资价值。考虑到投资者对整售物业除了投资回报率之外,有更高的物业条件要求,2024年可供选择的物业不多,而随着今年广州核心区域多栋办公楼竣工落成以及其他商用物业在二手市场上转让,预计将推高2025年广州优质商用物业的成交量。”

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载