商业地产行业并未迎来预期中的强劲复苏,企业发展面临较大的压力。

一年一度的《表现力指数 • 2024 年度商业地产表现报告》继续如约发布。

观点指数紧密追踪行业发展的脉动与革新步伐,深入商业地产及其关联产业链,通过企业领袖深度访谈、广泛市场调研,以及详尽的数据资料分析,携手行业领航者、资深从业者、权威专家及意见领袖,全面剖析商业地产全产业链的当前状态,一同把脉行业风向与前景。

同时将从产品创新、商业运营模式、投融资策略、多元化等维度,深入挖掘潜藏的机遇与增长点,为业界提供权威、全面且前瞻性的行业指南,助力企业把握市场脉搏,为商业地产的持续发展注入新的活力与灵感,共同推动行业的繁荣与发展。以下为报告节选:

进入2024年,商业地产行业并未迎来预期中的强劲复苏,市场数据表现疲软,企业发展面临较大的压力,项目创收迎来新一轮考验。

企业层面,受市场需求放缓影响,以零售商业业务为主的企业普遍面临较大的市场挑战,收入、出租率均面临下行压力,具备较强抗周期能力的高端商业运营商也难以幸免。

在此背景下,不同能级商业项目的收入、销售额及出租率等受到不同程度的冲击。高端商业项目由于对应的消费市场低迷,销售额出现下滑,中端项目也面临客群流失的压力。

品牌引入上,无论是高端亦是中端项目,均以零售和餐饮为主。不过,随着消费需求的变化,当下样本项目在巩固现有优势的前提下,均进行了多样化的升级调改,如中端项目对餐饮业态进行大刀阔斧的创新,提升消费吸引力。

品牌表现上,餐饮、零售业态下的细分品类均面临市场、行业和竞争对手的挑战。于餐饮业态而言,面对内卷日渐严重的市场,寻找新的增长点迫在眉睫;于零售品牌而言,高成本压力下,如何提升盈利水平则成为关键。

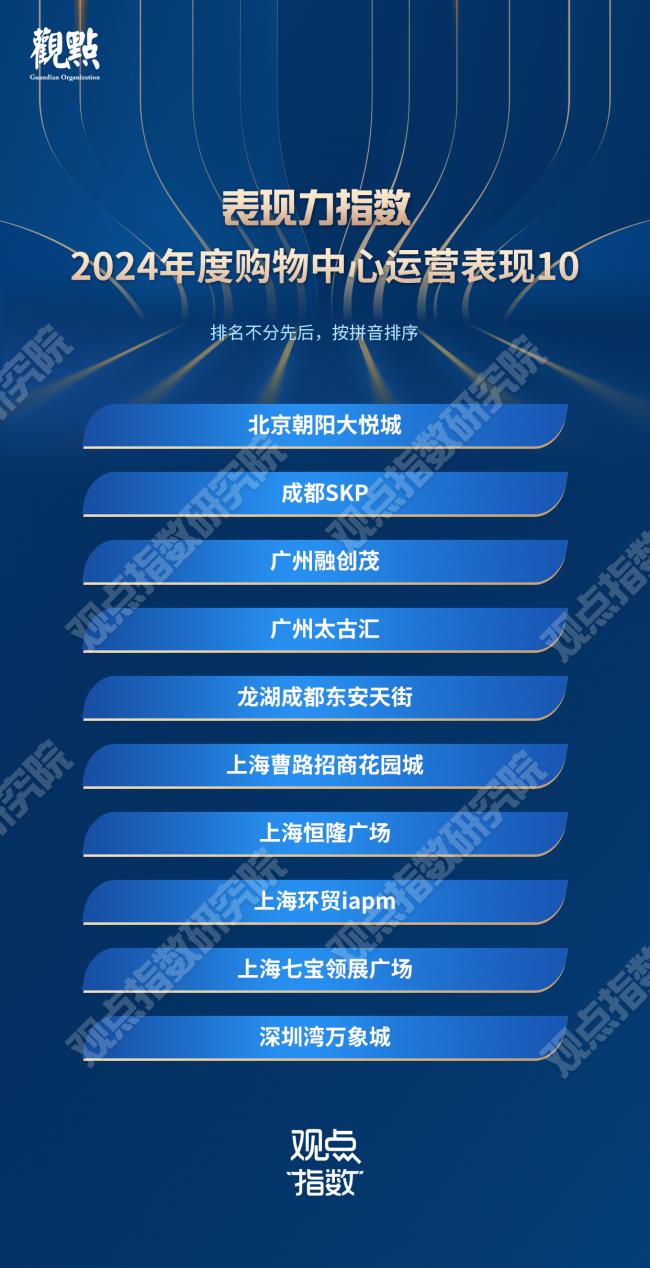

龙湖、华润万象生活表现优异,恒隆极致深耕高端市场

2024年度购物中心运营商表现,旨在表彰过去一年在商业地产购物中心领域中,表现优异,不断突破的购物中心运营商。

在研究成果中,龙湖集团、华润万象生活等无一不具备优秀的运营能力。在前三季度,三者的租金销售额以及出租率等方面都表现突出。

龙湖地产在商业运营方面不断发力,上半年租金收入53.2亿元,项目平均入驻率为95.96%,年内表现亮眼。在发展规模的布局上,龙湖集团期内除了已开业的两个天街项目之外,也在对预计2025年竣工的济南西客站天街项目进行规划,在资产规模的扩张上显示出明显优势。

华润万象生活在期内成功签约武汉楚宝片商业项目,将打造具有历史底蕴的商业新地标,企业规模得到进一步发展。同时在租金销售以及出租率方面实现稳健增长,取得了显著效果。

在规模发展上,珠海万达商管持续强劲,通过创新以及差异化的商业运营,为城市商业提供亮点。截止到目前,万达商管在营购物中心达到了480多个,累计布局200多个城市,购物中心面积多达6663.09万平方米。在经历了一系列变更之后,珠海万达商管的规模依然十分可观,项目的平均入驻率达98.6%。

随着购物中心数量的增加,市场竞争变得更加激烈,各企业在激烈的角逐中面临着消费者行为变化、数字化转型以及存量改造的压力。

作为港资的恒隆地产,在高端市场领域做到了极致,在市场冲击下较为稳健,其在购物中心运营和管理上的能力突出,是引领行业的标杆企业。

上海恒隆广场、广州太古汇、成都SKP在列,重点城市购物中心仍是风向标

购物中心作为商业地产中的重要载体,通过多样化的业态和服务,促进市场的繁荣发展。

但随着消费者需求的变化,购物中心需要从传统的经营模式进行转型,不断创新和调整经营策略,提高适应市场变化和消费者需求的能力。

在此之上,观点指数研究院通过对购物中心项目的长期跟踪和深度沉淀,综合运营、品牌、管理、创新等各项指标,盘点挖掘购物中心运营领域的标杆项目,旨在对该领域运营卓越、积极创新、勇于探索的前行者给予表彰及肯定。

“2024年度购物中心运营表现10”的研究对象涵盖了北京、上海、广州、成都、深圳等多个重点城市,从中严谨筛选出10个表现突出的购物中心运营项目形成研究成果。

凭借突出的运营表现,包含成都SKP、广州太古汇、上海恒隆广场以及上海七宝领展广场在内的10个优质购物中心项目成功入选。

其中,成都SKP是亚洲最大的下沉式建筑、全国首个下沉式高端时尚百货,商业面积达到16.2万平方米,一线品牌覆盖率达98%。作为西南地区首个世界级地标高端时尚百货,其还引入了四十多个高端品牌,在品牌量级方面具有绝对优势。

广州太古汇位于广州市天河中央商务区核心地段,在行业承压的环境下,太古汇不断改善设施及服务,提升物业组合的价值,迎合顾客及租户不断迭代的需求,吸引了国内外超180家知名品牌入驻。2024年前三季度,广州太古汇的营业额、出租率及日均客流量均有不错表现,成功位列“2024年度购物中心运营表现10 ”当中。

深圳湾万象城是华润在深圳第二座重奢定位的购物中心,聚焦定位最高端、市场最稀缺、业绩表现最强劲的国际品牌。

数据显示,深圳湾万象城汇聚了CHANEL、LOUIS VUITTON、HERMES、DIOR等众多一线头都奢侈品品牌。同时,它也是稀缺首店收割机,包括 2家全国首店、20 家华南首店、8 家深圳首店,商业号召力不言而言。

上海恒隆广场作为上海市静安区最知名的商业购物中心,年内前三季度营业额超百亿元。在此基础上,该项目还持续进行资产升级计划,通过开辟新空间,增加合作品牌数量以及持续推进可持续发展等措施提升竞争力。

上海七宝领展广场也洞察商业趋势和市场变化,经过一系列升级和活动策划,为消费者提供更人性化以及科技化的服务、更为丰富的品牌业态组合。其商业竞争力得到较大提升,成功地位列研究成果名单当中。

企业收入、出租率面临挑战,市场变化中的增长考验

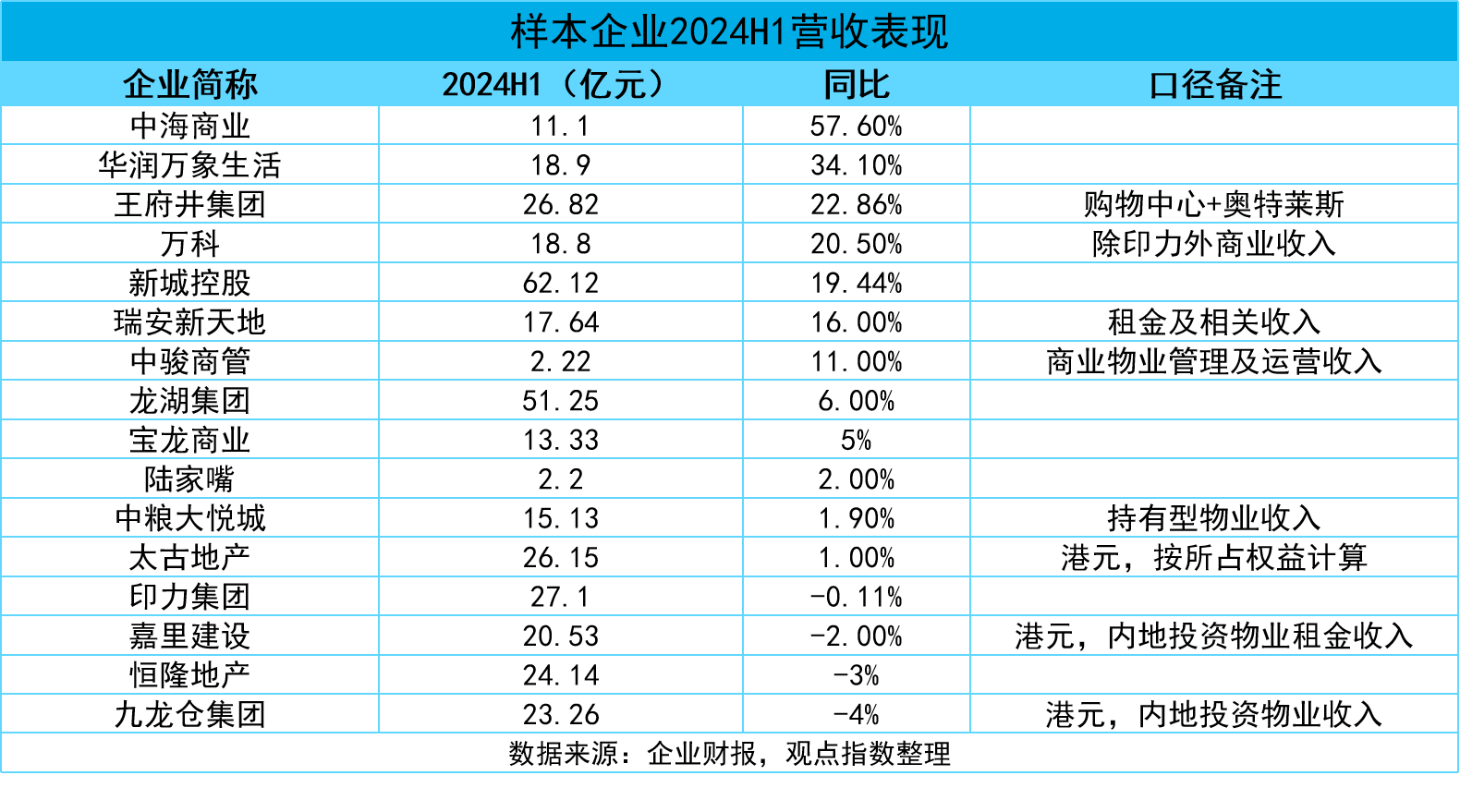

从最新披露的2024年数据来看,商业地产企业普遍面临较大的市场挑战。观点指数抽取了长期跟踪的商业地产样本库中的17家头部企业,其中4家录得收入同比下滑,其余录得增长的13家企业中接近一半的增幅为个位数。

备注:华润万象生活、宝龙商业、合景悠活、中骏商管收入为管理零售物业组合带来的轻资产收入(包括运营、管理、分租收入等);其余企业均为零售物业组合带来的收入(除租金外、部分企业包含管理费收入等)

具体来看,实现收入增长的多为内资企业,其中大部分的增长主要建立在规模提升的前提下。值得关注的是,即使拥有较强抗周期能力的港资企业,也不可避免出现业绩未达预期的情况。

华润万象生活作为头部商管企业,2024上半年商业航道业务的收入为28.5亿元,同比增长23.4%,其中来自购物中心的商业运营管理服务收入18.90亿元,较去年同期增长34.1%,占总收入的23.7%。收入增长背后,主要得益于新项目入市及旧项目运营得当。截止今年8月,华润万象生活新开7座购物中心,新项目的开业率均保持在92%以上,展现出较强的招商能力。

与此同时,华润还对旗下部分项目进行升级改造,提升项目竞争力。沈阳万象城、合肥万象城及青岛万象城均在今年进行改造焕新,实现经营业绩的大幅提升。相关数据显示,合肥万象城6月改造完成亮相以来,月度新增零售额1600万元,月度新增客流90万人次。

龙湖集团作为中端商业的代表,2024上半年商场租金收入53.2亿元,同比增长6%,在行业整体表现不佳的当下较为可贵。

这与其商业经营较为稳定有关,官方数据显示,截至2024年6月底,龙湖旗下91座已开业商场的整体出租率为96%,合作品牌超6800家,战略品牌数超400家。

港资企业方面,大多以运营高端商业为主。随着奢侈品消费市场走弱,样本企业旗下高端商场的整体收入出现下滑。

太古地产是难得录得租金同比增长的港资企业,但增长幅度不高。今年上半年太古内地的零售物业组合录得租金26.15亿港元,同比仅上升1%。除购物商场租户组合优化外,2023年增持成都太古里权益所增加的租金收入也需要被考虑在内。

恒隆旗下的次高端商场通过积极的宣传推广攻势及优化租户组合,整体收入同比上升5%,客流量也维持了增长趋势。

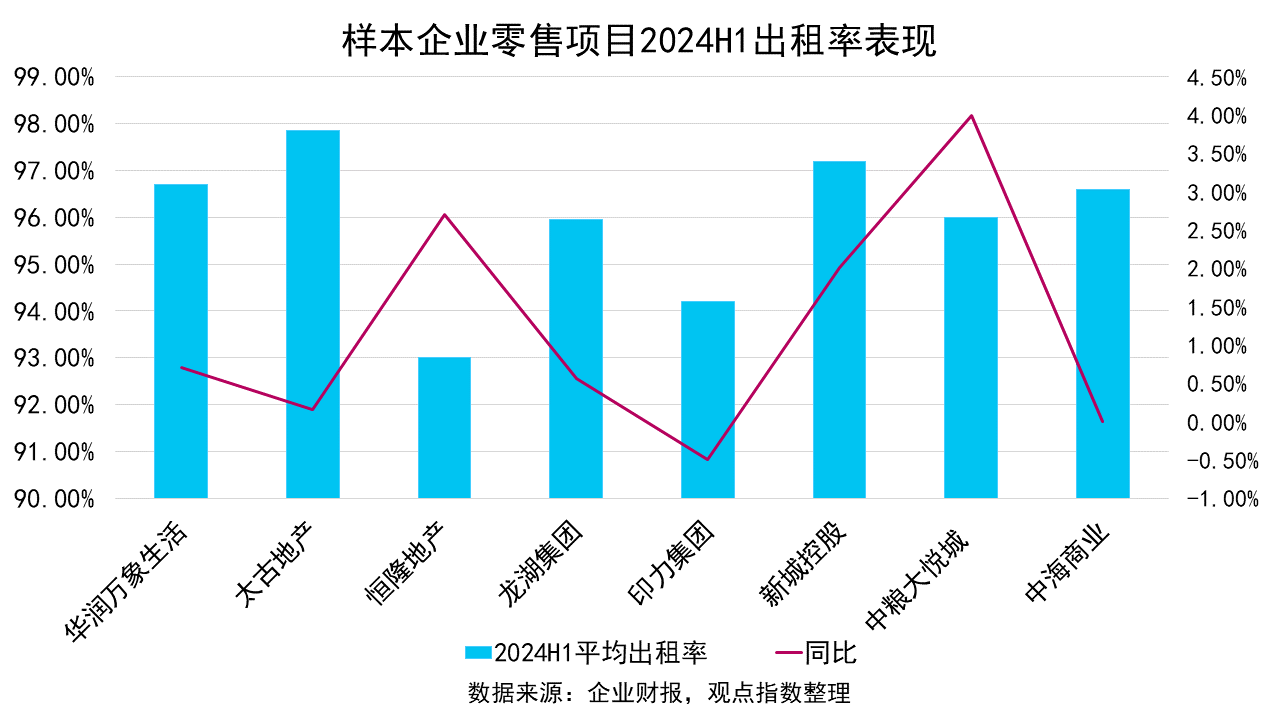

出租率方面,8家披露数据的样本企业出租率变化不大,以维持为主。即便实现同比增长的企业,增长幅度也有限。如华润万象生活旗下商场出租率为96.70%,相比2023年同期仅增长0.7个百分点。

观点指数认为,除运营能力外,丰富的业态品牌合作资源是出租率维持的关键,维持出租率稳定的样本企业,无不有着多年积累的招商资源。如华润万象生活积累的品牌数量超1.3万个,在合作品牌数量超7000个,期内重点品牌全国新开门店数占比25%。

丰富的品牌资源,一定程度上保障了企业在招商中有更多元的选择,进行调改时也能较快实现补位,避免空置率高企,维持相对稳定的租金水平。

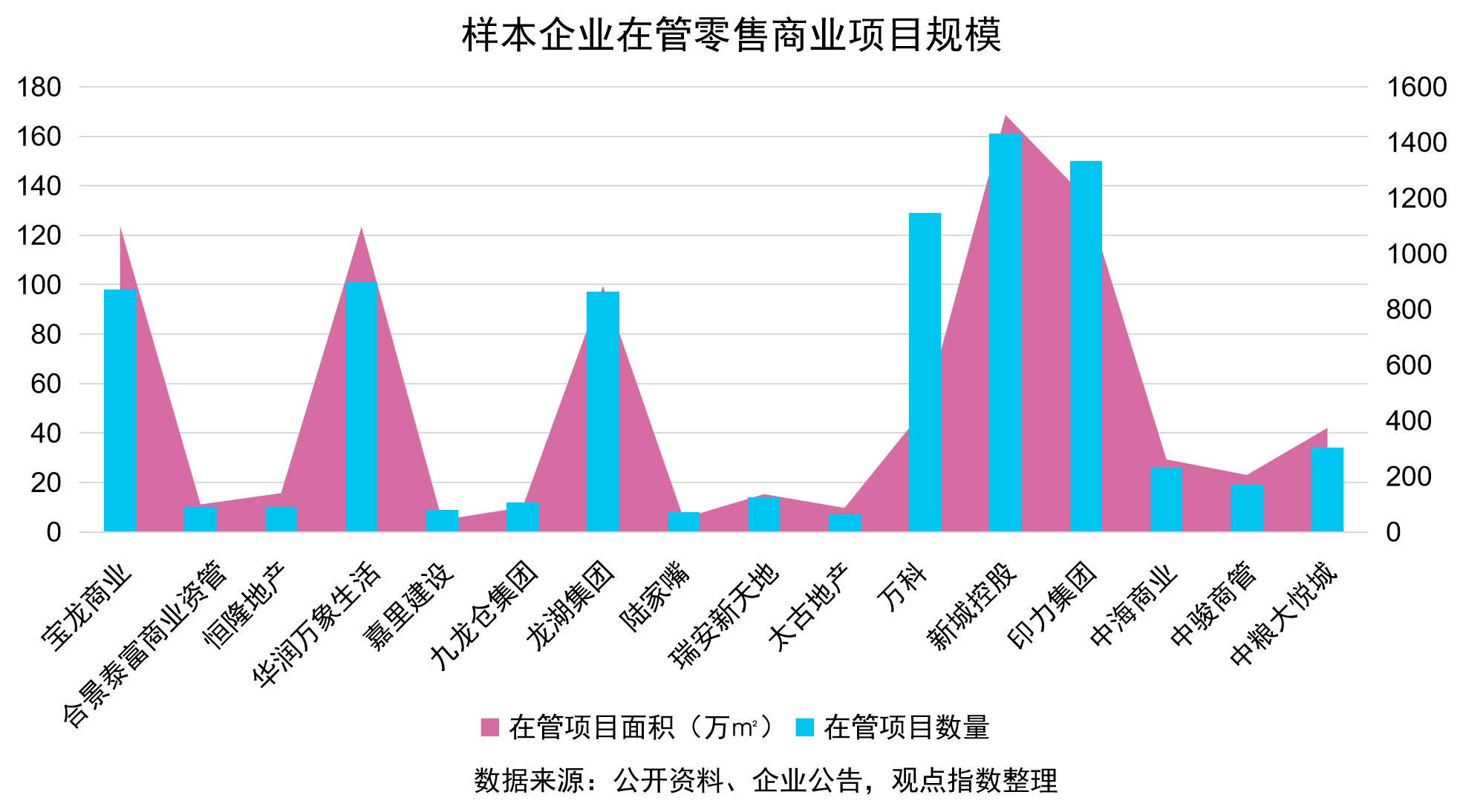

规模方面,内资企业以轻资产输出为主、实行轻重并举策略的企业具备规模优势。样本企业在营商业物业规模大部分在百万平方米以上,即将迈入“百mall”里程的龙湖集团仅购物中心体量就逾800万平方米,华润万象生活、新城控股商业物业体量更是超过1000万平方米。

备注:截止9月,部分数据或与实际情况有出入

港资企业方面,大部分擅长精细化运营,主要采取高质量发展模式,规模不大但资产质量高,且部分企业在内地还有相当大体量的投资物业待建成开业,未来的增长有一定保障。

如太古地产建设中的项目包括西安太古里、三亚太古里、上海前滩综合发展项目和陆家嘴太古源、广州聚龙湾项目等,多位于核心城市优质区位。

项目租金、销售额下滑,调改升级势在必行

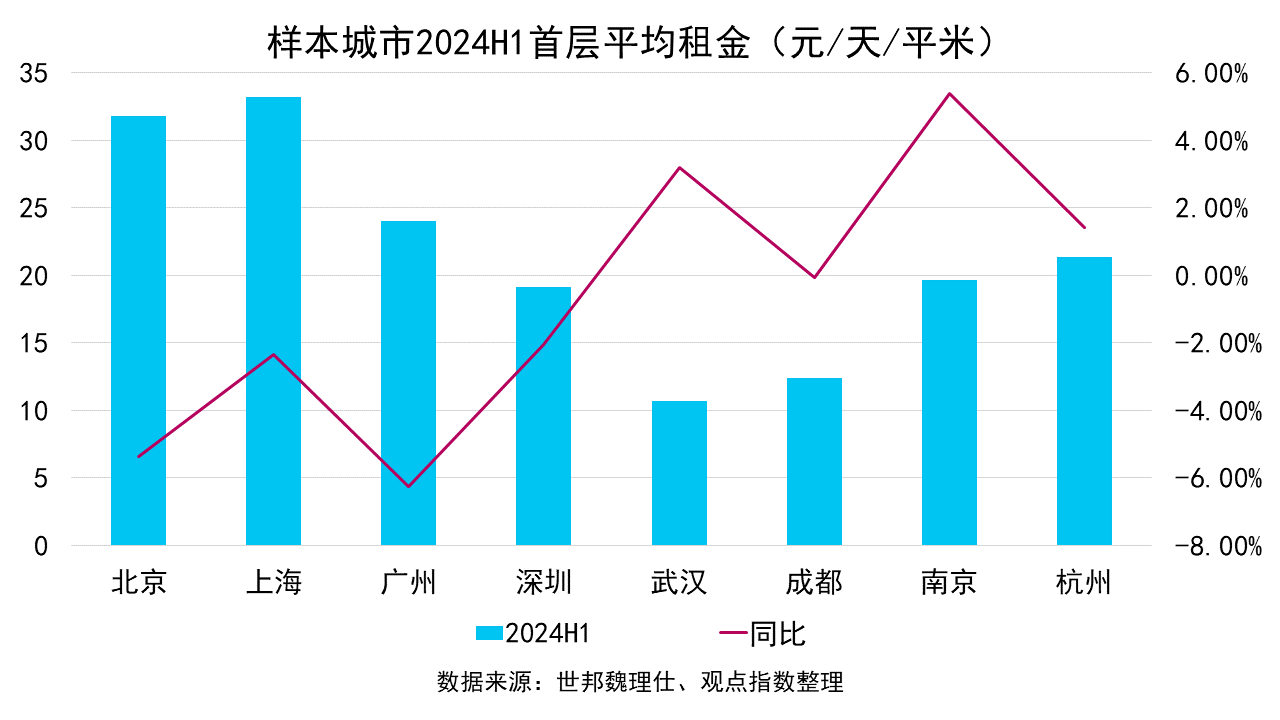

商业消费表现不如预期的同时,大部分城市的零售商业租金也正面临下行压力。

观点指数观察的样本城市中,同比下滑较为明显的是广州和北京,分别录得24元/天/平方米和31.8元/天/平方米,较2023年同期下滑6.25%和5.36%;上海、深圳则相对平缓,分别录得33.2元/天/平方米和19.1元/天/平方米,同比下滑2.35%和2.05%。

虽然大部分城市零售商业租金表现不佳,但还是有部分潜力城市的首层平均租金有一定程度上升。南京、杭州及武汉分别录得19.60元/天/平方米 、21.30 元/天/平方米及10.63元/天/平方米,上升幅度分别为1.43%、5.38%和3.20%。

具体来看,租金稳步增长的多为样本城市核心区高品质项目,老旧项目以及部分租户组合不理想项目则出现空置率高企的情况,难以获得较高的租金报价。

租金水平下滑,主要受到消费品牌的租赁需求放缓影响。零售业态表现疲弱让不少企业审视自身门店经营策略并做出调整,拓店速度放缓。

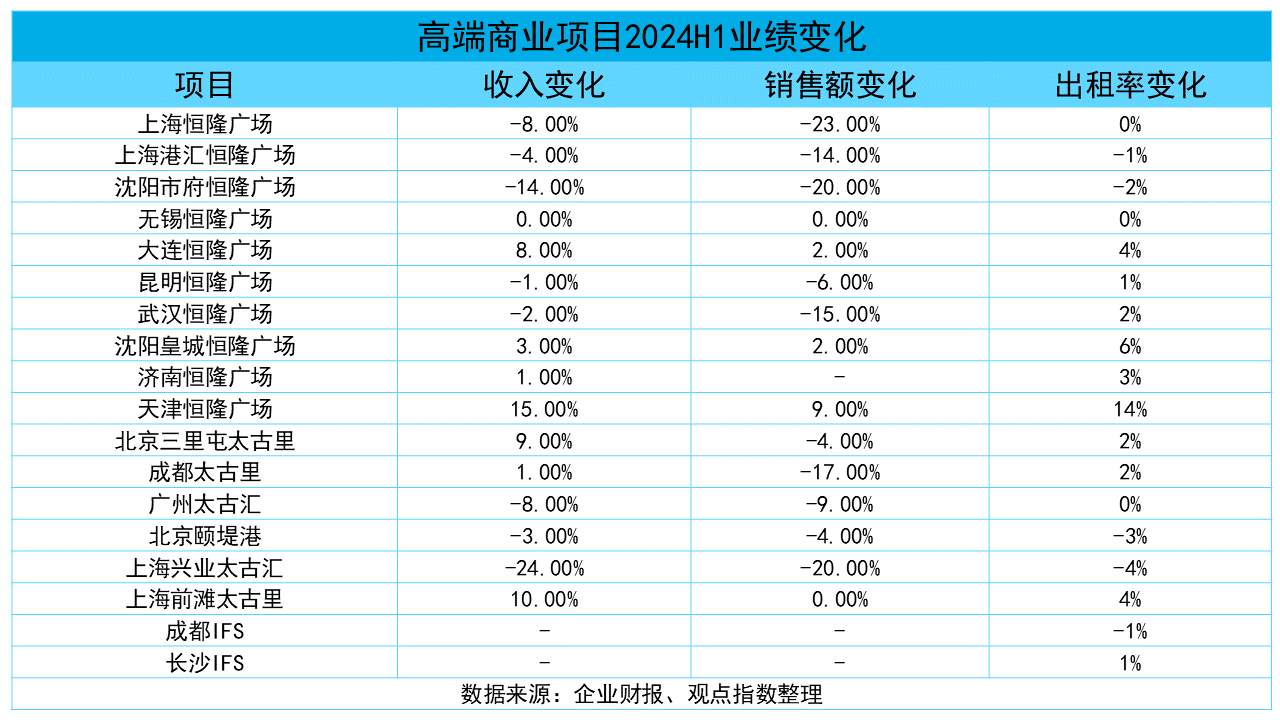

聚焦到项目层面,今年消费市场表现不如预期,给零售商业项目带来不小的冲击。高端商业方面,重点运营商旗下项目的收入、销售额、出租率出现下行。不过相比销售额的下降幅度,租金的下滑要更慢一些。

市场下行期,内地高端消费均受到明显影响,销售额跌幅明显。具体到项目上,以太古为例,其旗下的北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇的零售销售额较上年同期分别下跌4%、17%、9%、4%及20%,上海前滩太古里保持不变。

相较之下,走全品类销售路线的北京三里屯、北京颐堤港的销售额表现会稳定一些,跌幅基本在5%以内。

零售物业出租率方面,大部分保持稳中有进的状态,部分出租率下滑的项目受调改影响较大。如太古地产上海兴业太古汇因改造工程与租户调整的原因,导致出租率较低,录得92%,同比去年下滑4个百分点。

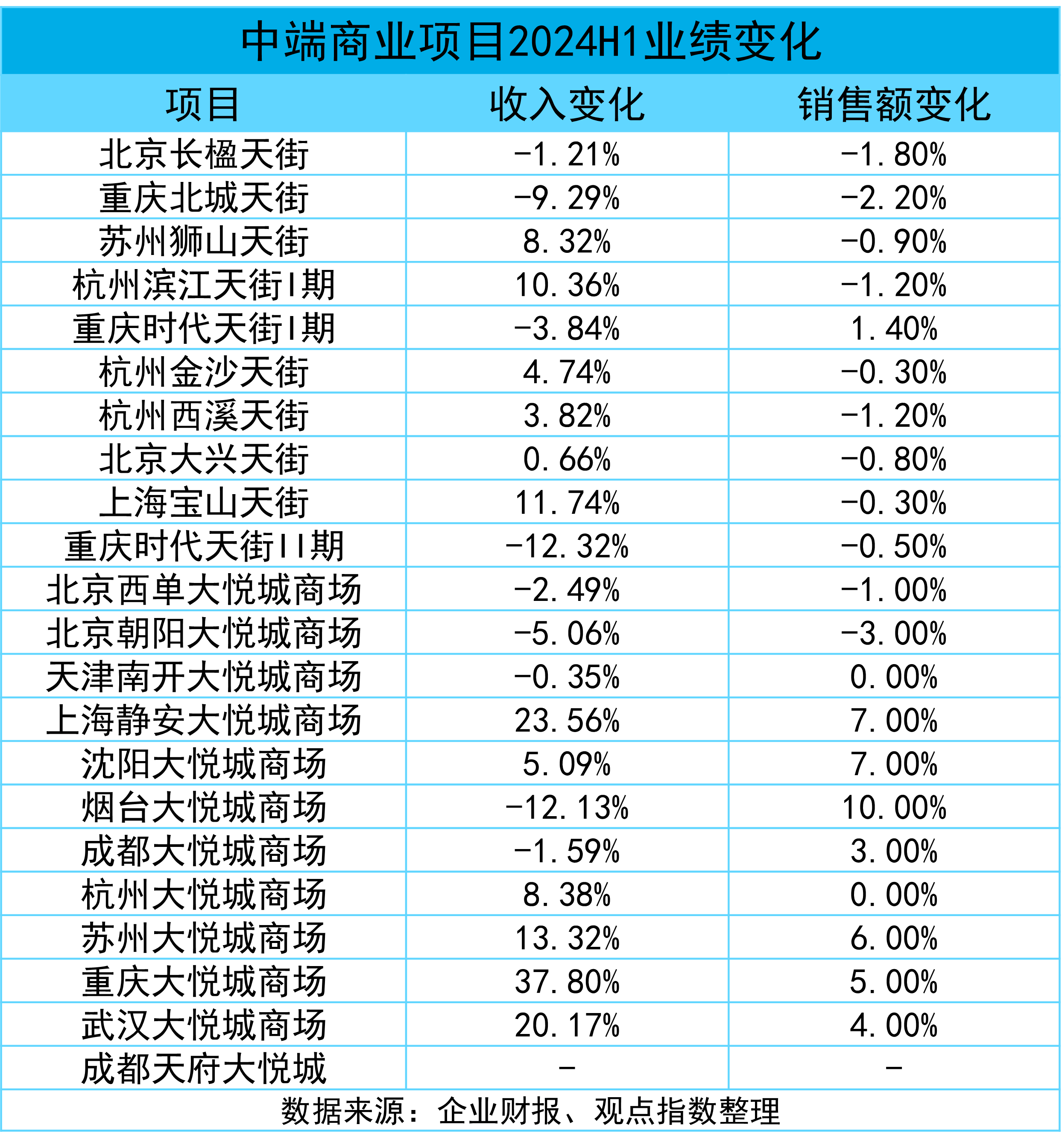

中端项目方面,成熟期项目租金、出租率的增长难度较大,样本项目大多出现下滑。对比之下,培育期项目的租金和出租率增长更为明显。

以龙湖为例,如剔除2023年之后新开业的天街,龙湖旗下75座天街中可供比较的有 65座。其中28座天街租金收入同比下降,占比43%,37座天街租金收入同比增长,占比57%。增长项目中,幅度最大的是近年的新开业项目。

龙湖目前除巩固培育期项目的发展外,还持续对老旧项目进行契合市场的调整更新,维持整体项目的运营质量。上半年龙湖杭州滨江天街I期和II期的租金均实现了增长,增幅分别为10.36%和20.88%,该项目在过去一年里在品牌提档升级、营销突破创新等方面发力。

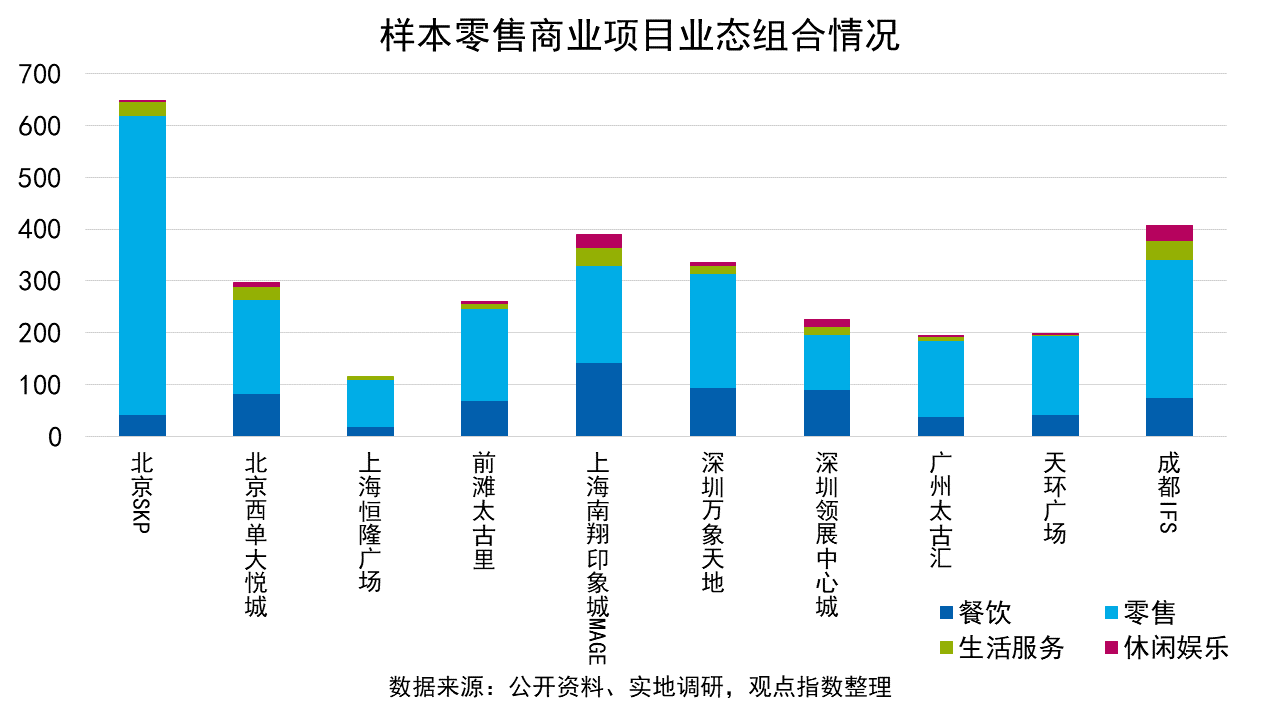

为进一步研究项目业态组合的变化,观点指数选取10个位于核心一二线城市的样本项目进行观察,租户类型主要分为零售、餐饮、休闲娱乐及生活服务四大类。

观点指数发现,积极进行品牌的汰换调改,匹配行之有效的营销活动,成为项目当下的主要运营策略。

承租能力上,零售品牌表现要优于餐饮品牌,后者更多是承担吸纳客流的作用。但从市场表现来看,目前餐饮业态的复苏普遍好于零售业态,以餐饮业态为主的购物中心客流增长也较为明显。

随着消费者需求的改变,品牌单店之外,聚合更多餐饮品牌的餐饮空间是目前的重要趋势,如深圳领展中心城打造食加空间,苏州龙湖狮山天街将下沉广场打造成全天候餐饮街区等,主动提升餐饮业态的比例。

观点指数认为,这类做法一方面能丰富餐饮业态组合、增强项目吸引力,另一方面能提升商场租金收入,不失为消费疲软下的有效应对之策。

消费品牌受试炼,探索新出路成共识

宏观层面上,市场数据显示,8月份商品零售额34375亿元,同比增长1.9%;餐饮收入4351亿元,增长3.3%。1—8月份,商品零售额277454亿元,增长3.0%;餐饮收入34998亿元,增长6.6%。

可以发现,相比零售业态,餐饮业态的恢复要更好一些,这也说明了当下消费者对于非必需类消费还是保持较为审慎的态度,消费品牌企业继续面临挑战。

虽然餐饮整体活跃度高于零售业态,但从业绩来看,上市的奈雪的茶、瑞幸咖啡、海底捞等的营收、利润等也还没有达到预期。

奈雪的茶2024上半年收入从去年同期的25.94亿元微降至25.44亿元,降幅1.9%,净利润由盈利7020万元转为亏损4.37亿元。瑞幸咖啡2024年第二季度虽然实现净收入84.02亿元,同比增长35.5%,但净利润录得8.71亿元,同比下降13%。海底捞虽然实现营业收入214.91亿元,同比增长13.8%,但归母净利润20.38亿元,同比下滑9.7%。

随着一二线市场的竞争加剧,企业更加重视开拓新市场,出海成为重要的趋势之一,新茶饮品牌是其中的重要力量。奈雪的茶、喜茶、霸王茶姬纷纷在海外开设门店,如8月奈雪的茶就在亚洲顶级商场Central World开出泰国旗舰店。

观点指数认为,虽然餐饮品牌出海有望寻到新增长市场,但同样也要面对供应链、本土品牌竞争等挑战,能否成功还是未知数。

服饰方面,大部分快时尚品牌面临消费疲软的挑战,2024财年前三季度,优衣库大中华地区的营收为5224.69亿日元(约合人民币240亿元),在总营收中占比22.1%,低于往年水平。

基于此,优衣库计划在未来三年内关闭或翻新约50家门店,并升级现有旗舰店,进行以质量而非数量为重心的门店网络重组。

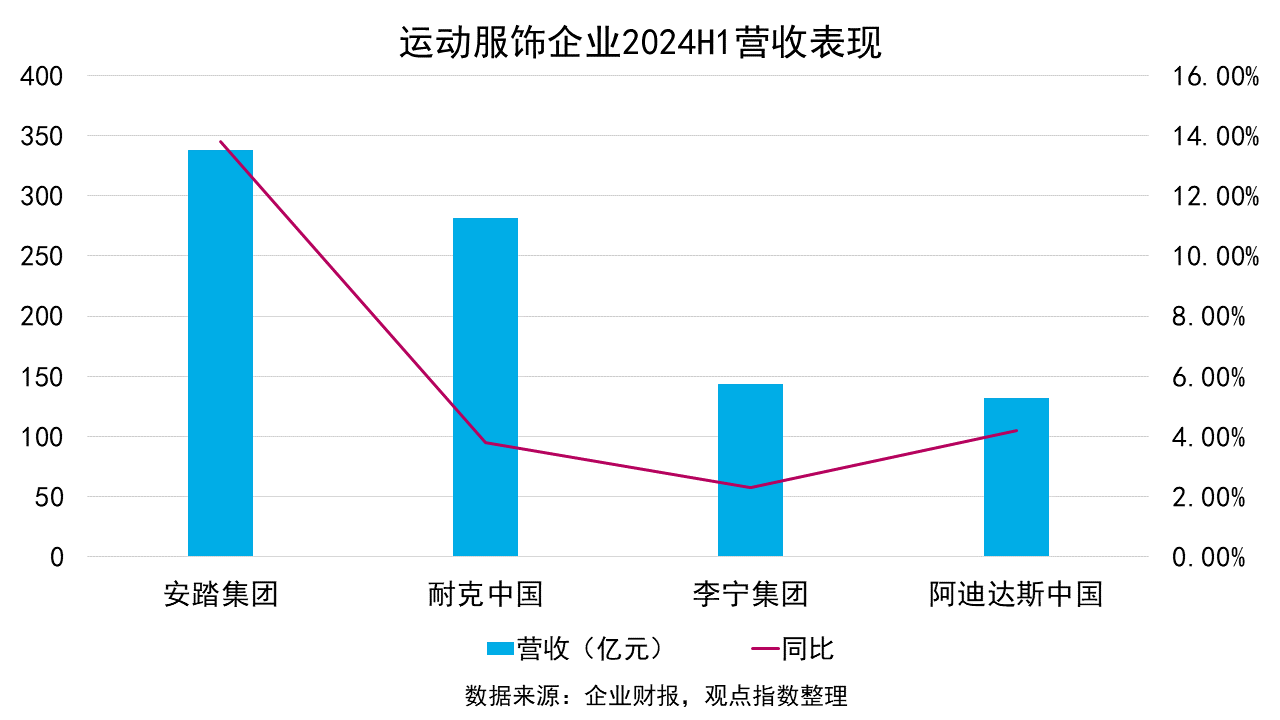

运动服饰上,借着今年奥运会掀起的风潮,叠加近年来各类运动的兴起,整体表现亮眼。港股上市公司安踏体育交出了不错的成绩单,2024上半年营收同比增长13.8%至337.35亿元。

备注:耐克中国统计期为2023年12月-2024年5月

除全品类运动品牌外,部分专注专业领域的品牌也值得关注。与瑜伽裤深度绑定的lululemon 2024财年二季度业绩显示,其营收较去年同期增长了7%,达到了24亿美元;净利润增长了15%,达到了3.93亿美元。

观点指数认为,与某一品类绑定太深,在市场变化中也将面对更大的风险,诸如lululemon类的品牌也需要继续开拓新的客群和业务线。

商超会员店方面,传统商超面临消费客群持续流失、商品差异竞争力减弱和门店运营成本不断增长等诸多问题,努力探索新赛道,加速转型、优化门店成为行业当下的主要方向,永辉超市、步步高等均开始调改。

其中比较有代表性的是胖东来帮扶永辉调改,前者属于当下发展较好的商超企业,据胖东来商贸集团披露的数据,胖东来超市2023年的营收超100亿元。

与此同时,会员店在国内热度持续,取得不错业绩,也继续拓店。沃尔玛2025财年第二财季显示,沃尔玛销售额达到46亿美元(人民币约330亿元),同比大幅增长17.7%,连续两个财季保持增长。

其中,山姆会员商店与电商业务成为增长亮点。山姆会员商店的客流量实现正增长,会员收入同比增长23%,会员人数亦创历史新高。

山姆高歌猛进的同时,另一家国际仓储会员店老牌选手Costco近年来的拓店速度也在加快,在国内的影响力有望进一步增强。

观点指数认为,会员店能够迅速发展的核心在于能够提供差异化的高性价比商品。从这个角度来看,当前会员店业态发展前景和空间较大。

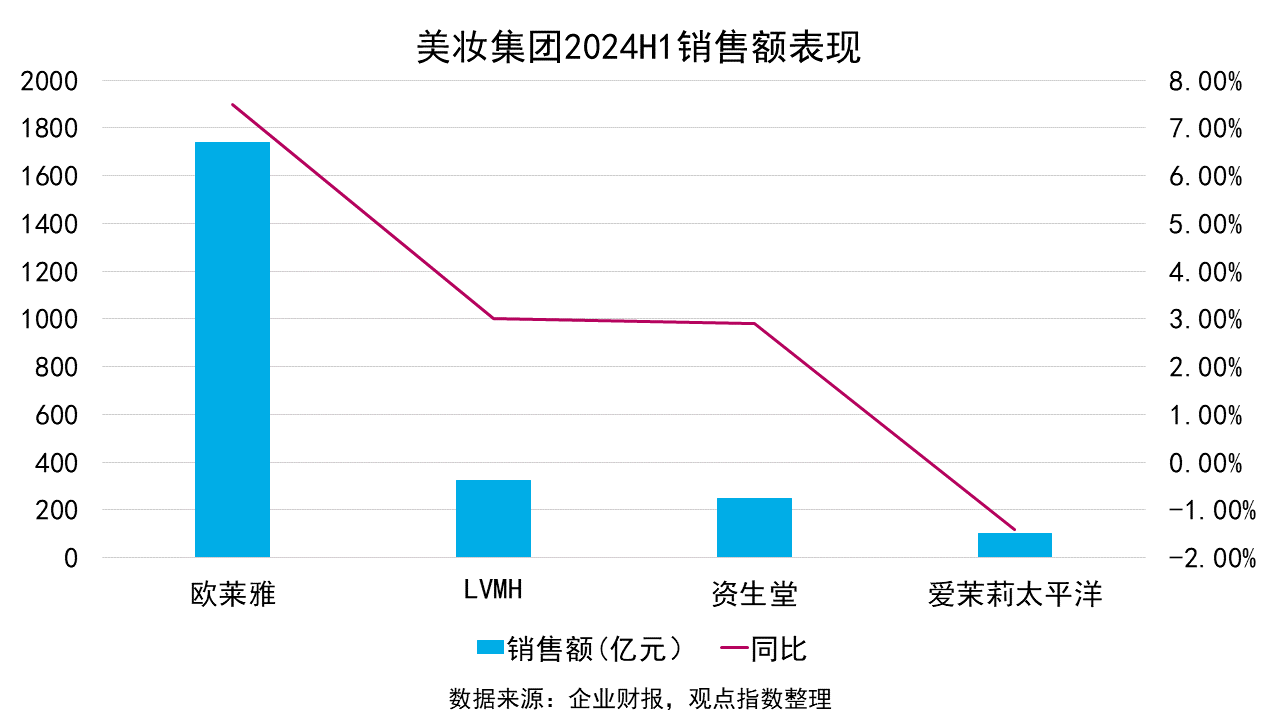

美妆方面,今年上半年国际美妆集团化妆品业务增速普遍放缓,进入了个位数增长的时代,如欧莱雅集团2024上半年的销售额同比仅增长7.5%。

观点指数发现,当下部分高端美妆品牌面临着不小的业绩压力,如资生堂品牌上半年下滑6%,高端产品线的CPB品牌仅增长1%。

反而是高功效品牌,以及涉足皮肤学级、皮肤科学美容相关领域的品牌韧性不错。欧莱雅皮肤科学美容部门上半年销售额同比增长16.4%,实现约297.47亿元的收入。

奢侈品方面,样本企业业绩喜忧参半。品牌涵盖多品类的集团增长表现不如预期,旗下主力品牌销售放缓。

如LVMH集团旗下两大主力LV和Dior所在的时装皮具部门营收同比下降2%、经营性业务利润同比下降6%;占据开云近半营收的GUCCI收入同比下跌了20%。

以顶奢为主的集团则有不错的表现,爱马仕贡献40%营收的皮具和马具部门,今年上半年营收同比增长15.7%。Prada集团下,除了Prada和Church's实现增长外, Miu Miu的增速也有惊喜。

面对低迷的市场,中产阶级消费更为谨慎,奢侈品牌开始走上截然不同的道路。头部继续专注高净值人群,提价保值成为重要手段,如爱马仕年初上调全线产品价格,LV也在今年7月完成了新一轮价格上调。

中档奢侈品品牌Burberry、YSL则开始降价,瞄准注重生活品质的年轻消费者,布局更年轻、更大众的业务。

电影院线方面,市场热度并不高。国家电影局的数据显示,2024年暑期档内地电影总票房116.43亿元,同比2023年下降43.5%。背后的原因,除了优质作品匮乏外,短视频、网络游戏、奥运等其他娱乐形式对市场也形成了一定分流。

在此背景下,电影行业上市公司的业绩也受到影响。万达电影、横店影视实现了盈利,博纳影业、金逸影视、幸福蓝海则录得亏损,不过盈利的公司净利润难逃同比下滑的情况。

以影院业务为主的万达电影,2024上半年营收62.18亿元,同比下跌9.48%,净利润1.134亿元,同比下跌73.18%;期内万达国内直营影院票房31.3亿元(不含服务费),同比下降14.5%。

文创书店方面,生存成为摆在面前最重要的问题。大部分书店品牌尚未探索出成功的商业模式,在市场冲击、成本考验下出现闭店的情况。

近日,曾被誉为“中国最美书店”之一的西安茑屋书店就发布了停业通知,称由于经营战略调整,书店于10月8日停业。此外,因商场经营原因,开业5年的钟书阁··重庆店于9月17日晚也正式停止营业。

这类文创书店业态主打体验式消费,商场是其进驻的重要场所。据观点指数了解,目前已进驻购物中心的书店品牌有覔书店、西西弗书店、茑屋书店、钟书阁等,均采取书店+咖啡馆的模式,阅读场景延伸消费也成为不少书店盈利的重要模式。

观点指数认为,多元业态虽然让其有更多营收方式,但长期难以维续。目前来看,文创书店仍需继续寻求成本与收入之间的平衡,解决业务盈利难题。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载