“一个龙湖”协同效应在冠寓的成长过程中发挥了很大作用,背靠天街更为冠寓创造了便利条件。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

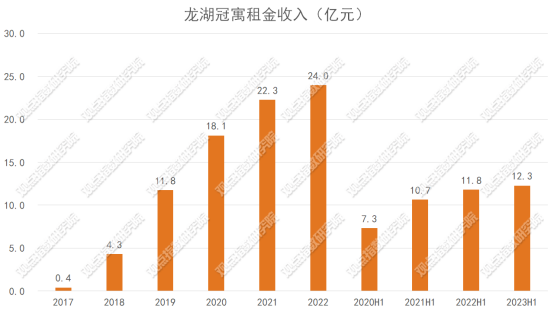

观点网 在2022年的业绩说明会上,龙湖集团表示冠寓业务已经连续2年盈利,2023年也会有一个比较良性的盈利增长。以2023年的表现来看,上半年租金收入保持稳定,为12.3亿元。

冠寓发展过程中,“一个龙湖”协同效应发挥了很大作用。同时,2023年开业的多个项目附近均配套了天街项目,租住产品搭配天街在提升冠寓租户居住体验的同时,也给天街项目带来了消费人群。

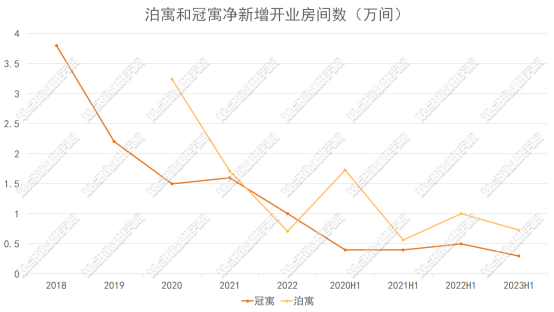

值得一提的是,从2018年开始,冠寓净新增开业房间数整体呈现下滑走势,目前每年新增房间量在1万间左右,基本不超过2万间。

从新增开业房间数的走势可以判断,冠寓已经调整规模扩张模式。

2020年底开始,冠寓成熟期项目(开业超六个月)出租率始终保持在90%以上,截至2023年6月底,成熟期项目出租率达95.9%,整体出租率93.7%。

此外,对比其他头部租赁企业的纳保情况,冠寓在保租房产品方面的工作开展稍显谨慎,在已开业房源中约占比17%。

盈利解析

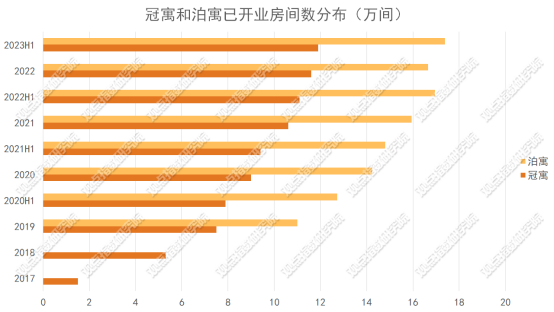

万科和龙湖是最早一批布局长租公寓市场的房地产企业,对应的长租品牌泊寓和冠寓分别成立于2015年和2016年。无论是规模还是营收,冠寓都不是集中式长租公寓品牌的首位,但却率先打破了行业盈利的魔咒。

2021年业绩发布会上,龙湖正式对外宣布当年是冠寓整个航道的盈利元年,成为首个正式对外宣布实现盈利的集中式长租公寓。2021年冠寓租金收入22.3亿元,同比增长23%,这是成立后首次年租金收入突破20亿元,同时实现首年盈利1.4亿元。

虽然2021年收入距离25亿元目标有一定差距,但还是成为了盈利元年。

2022年业绩说明会上,龙湖公开表示,2022年冠寓继续实现盈利,但未披露具体的盈利数值,2023年预计将有良性的盈利增长。

数据来源:龙湖财报,观点指数整理

从龙湖过往财报中披露的数据可以发现,冠寓用5年时间实现了租金收入从2017年的不足1亿元增长至2022年的24亿元。

2023年上半年,龙湖集团运营业务不含税的租金收入为63.3亿元,其中住房租赁业务收入占比19.4%,冠寓租金收入则同比增长4%至12.3亿元。而2022年龙湖集团运营业务不含税租金收入118.8亿元,其中租赁住房贡献收入占比20.2%,运营毛利率75.6%,较上年增长0.9%。

可以看到,运营业务中的租赁住房业务也即冠寓,已成为龙湖集团经营性收入和利润增长的重要支撑,连续多年带来长期可持续的现金流。

数据来源:冠寓披露,观点指数整理

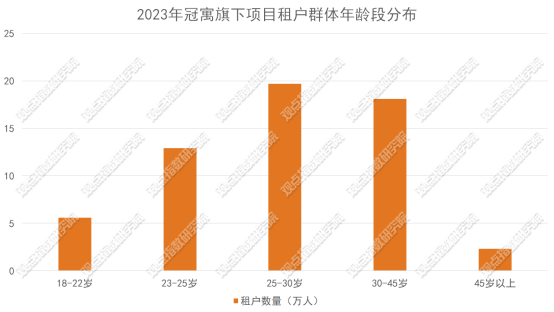

客户群体来看,25岁到30岁群体成为冠寓旗下住房租赁项目的租户中坚力量,数量约19.7万人,占比33.62%。23岁到25岁和30岁到45岁同样是冠寓重要的租户来源,比重分别为22.01%和30.89%。

背靠天街

据龙湖集团披露,在“一个龙湖”生态体系下,构建了开发、运营、服务三大业务板块,“1+2+2”五大航道,具体包括地产开发、商业投资、长租公寓、物业管理、智慧营造。

观点指数认为,“一个龙湖”协同效应在冠寓的成长过程中发挥了很大作用,背靠天街更为冠寓创造了便利条件。

冠寓首店于2017年3月落地成都,实现金楠天街店和时代天街店双店同开,主要是通过龙湖天街项目配套的商住物业打造成长租公寓产品。

以成熟的商业品牌天街为辅,正式对外推出冠寓长租公寓产品。同时,居住群体也为天街带来了意向消费客群。

目前来看,冠寓+天街并不是少见的搭配。

2023年内新开业的龙湖冠寓武汉白沙天街店(龙湖白沙天街上盖)、龙湖冠寓重庆高新天街店(下楼即高新天街)以及龙湖冠寓南京江北天街店(南京江北天街)等门店,均在天街项目内。

业务协同方面,2023年8月,在龙湖集团创业30周年产品升维分享会上,“欢肆”品牌亮相,该品牌采用的主要是品质公寓+活力街区混合空间的运营模式。项目通常由2-3万平方米的公寓,以及1-3万平方米的街区式商业混合而成。

据了解,位于合肥高新区的龙湖欢肆项目已启动招商,包括有3层开放式街区、2.2万平方米的长租公寓、公园绿地、党群中心和菜市场。

除此之外,2020年业绩会上,龙湖曾表示,长租公寓业务一开始就进行了从底层的用户端到运维端到管理端的数字化加持。同时,资金成本比较低,也是比较大的优势。

总体而言,得益于龙湖集团在融资、数字化、业务融合、供应链等多方面的支持,以及自持商业项目、办公等不同业态产品与冠寓相互扶持、相互渗透,一步步走到今天。

扩张转变

据观点指数不完全统计,规模扩张上,2023年全年冠寓在一二线等重点城市新增入市住房租赁门店19家。按平均每个项目500间房计算,2023年开业房源体量在9500间左右。

来源:观点指数不完全统计

从入市时间来看,2023年冠寓偏好在年中和10月推出新项目。

年中开业的项目在营销推广上通过结合开业优惠和毕业季优惠,可以在毕业租房热潮中脱颖而出,毕竟全新未居住的产品更具吸引力。同时,10月推出的项目为“金九银十”期间新租以及换租的客户群体提供选择。

据观点指数统计,全年19家新开门店的数据在租赁企业中属于高位水平,但还是不及冠寓以往的扩张速度。

从龙湖集团过往财报中披露的数据可以知道,2018年是冠寓规模急速扩张的一年,新增开业房间数3.8万间,也是成立以来新增开业体量最大的一年。

数据来源:万科和龙湖财报,观点指数整理

从2018年开始,冠寓净新增开业房间数整体呈现下滑走势,目前每年新增房间量在1万间左右,基本不超过2万间。

新增开业房间数的走势,一定程度上也能看出冠寓扩张策略的转变。

一般来说,相较重资产,以轻中资产的方式获取房源,开业筹备周期会更短。因此,前期以轻中资产模式为主的冠寓,能快速实现规模增长。随着后期逐步加大重资产布局,开业速度也随之下降。

早在2018年业绩发布会上,龙湖就表示目前冠寓20%为重资产,回报率60%-70%。另外80%为中资产,租回来运营,单店毛利率在35%左右。

前期冠寓实现规模的快速增长主要依托中资产模式,也就是包租方式。据观点指数了解,目前中资产模式在房企系租赁企业中已经不那么受欢迎,不过从新开项目来看,冠寓仍在拿中资产项目。

如2023年3月开业的龙湖冠寓北京郭公庄地铁站店,是北京市首例非居住建筑改建成保租房的项目,该项目原规划用途为办公,变身后可提供约728间保租房。项目产权属于北京京投资产经营有限公司,由北京庆冠寓商业运营管理有限公司承租其中部分区域,经装修改造后经营租赁住房业态,租赁范围为1层及4-21层,租赁面积约2.89万平方米。

在重资产扩张上,房企系租赁企业有先天的优势,可以通过自持用地建设租赁住房,冠寓也不另外。

除此之外,推动企业尝试重资产扩张方式的原因之一,是租赁用地以及集体土地入市建设租赁住房。

据观点指数了解,从2017年国土部和住建部联合发布《利用集体建设用地建设租赁住房试点方案》至今,试点城市已经从原先的13个增长至18个。

其中,2017年获批的第一批试点城市包括北京、上海、南京、杭州、厦门、武汉、合肥、郑州、广州、佛山、肇庆、沈阳和成都。2019年扩容的5个试点城市包括福州、南昌、青岛、海口、贵阳。

基于此,万科在北京拿下多块集体用地。如2020年入市的泊寓院儿成寿寺社区、泊寓院儿高立庄社区等租赁社区产品,均是集体土地建设租赁住房产品。

相比而言,冠寓在纯租赁用地上的布局并不算早。年内开业的福州秀山地铁站店是龙湖于2020年12月中标的集体租赁住房用地项目,项目总建筑面积3.06万平方米,共计两栋楼。

该项目是2020年中央经济工作会议提及探索利用集体建设用地建设租赁住房后,福建首例成交的集体租赁住房用地,也是首次招投标出让集体租赁住房用地,同时也是龙湖首个纯租赁住房重资产项目。

据福州市政府官网披露,2019年以来,福州通过作价入股、公开出让等方式建设集体土地租赁住房项目3个1746套,分别是战峰村战峰榕寓、秀山村龙湖冠寓、联建村百亨商寓。同时为3个项目发放了中央补助5888万元、为3个项目发放了保障性租赁住房项目认定书以及为3个项目提供了25000万元的贷款。

据观点指数观察,龙湖冠寓并没有对外披露严格的轻、中、重资产各部分规模目标。2023年新增开业项目中,这三种资产扩张模式均有涉及。

按新开项目城市能级来看,冠寓主要聚焦于高能级一二线城市,聚焦在有年轻人能够支撑租房业务的城市。

“佛系”纳保

自保租房诞生后,讨论热度居高不下。同时,在各项支持政策下,住房租赁企业积极参与到保租房的市场中。

如魔方生活服务提出“应纳尽纳”原则,提升保租房数量。华润有巢更不用说,作为首个成功发行保租房REITs产品的市场化企业,也在积极建设、运营保租房。截至2023年三季度,有巢公寓管理房源5.6万间,其中已有1.1万间房源纳入保租房,在管理房源中占比19.64%。

规模占据优势的泊寓在纳保工作的推进上也非常快速。2022年底,泊寓已纳保房源数5.89万间,到2023年三季度末,纳保房源数增长至9.05万间,彼时纳保体量在已开业房源中占比50.28%,管理房源中占比38.52%。

相较而言,冠寓对于保租房产品的态度略显“佛系”。截至2022年底,冠寓已开业保租房超2万间,在已开业房源中占比17%左右。

纳保工作推进上虽不及泊寓,不过从2023年新增开业项目来看,冠寓管理的保租房体量继续增长。年内开业的北京郭公庄地铁站店、龙湖冠寓青岛奥帆中心店、龙湖冠寓福州秀山地铁站店以及龙湖冠寓宁波北仑青创大厦店等项目,均是保租房产品。

同时,据市场消息披露,冠寓另有4万多间房源在纳保申请途中。

事实上,纳保对于企业的吸引力除了政府资金补助、政策鼓励、租户群体长期稳定等之外,还可以发行保租房公募REITs。

保租房是唯一纳入公募REITs试点范围的住房租赁产品,纳保也就成为租赁企业可以成功发行公募REITs的先行条件。

目前已有不少企业对外表示发行公募REITs的意愿。如万科在2022年业绩会、2023年中期业绩会等场所,先后表示其正积极推进保租房REITs工作的开展。

相较而言,龙湖在保租房REITs方面发声较少,同时相关工作的推进情况也较少披露。

不过体现在行动上,福州秀山地铁站店是龙湖通过招拍挂流程获取的,在产权方面会更加清晰,参照华润有巢上海泗泾社区项目,该项目或有机会通过REITs方式退出。

谷底一年 | 在谷底,走向上的路。

撰文:许伟英

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载