期内,多家商业地产零售业态发展商对外公布其申报消费基础设施公募REITs,其中涉及印力、华润置地和万达等企业,底层资产标的涉及上海、杭州、青岛等地。(报告期:2022.12.28-2023.09.15)

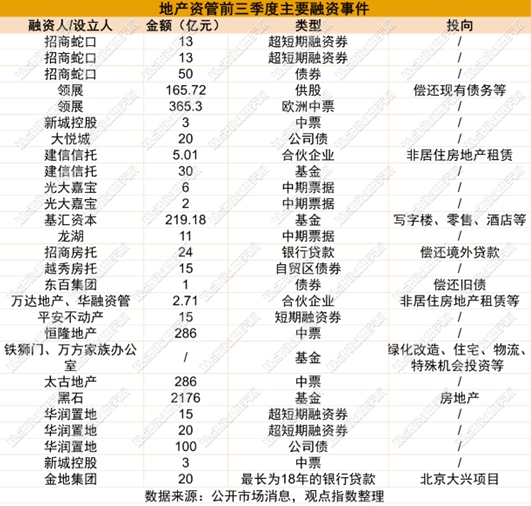

观点指数 机构扩大募资范围,寻找低成本资金。报告期内,观点指数收录的地产资管融资事件主要有27起,涉及金额3866.92亿元。募资对象以国际资本,如国家养老金和主权基金为主,并且将主要投向大中华区域。另外,在港上市的机构,也积极在香港以及国际上融入资金,以置换存量的高成本负债。

写字楼资产被抛售,商改住成收购动因。期内,观点指数收录的并购事件有11起,涉及披露金额为149.73亿元,资产类型主要有办公楼等。主要挂牌事件共有8起,涉及披露金额65.95亿元,资产类型主要为写字楼等。报告期内,资管机构收购办公楼资产用于租赁住房的改造,这或将成为未来办公楼资产收购的动因之一。

发展商发行CMBS回流资金。据wind数据,截至2023年9月6日,今年共发行38单CMBS,同比减少39.68%;总发行金额为658.46亿元,同比减少37.57%。发行利率平均为2.19%,同比上升6.3%。观点指数收录的主要ABS项目有5单,涉及金额202.78亿元,涉及华润置地、复星和金融街等企业,这些企业通过发行CMBS来为项目筹措长期资金,一方面可提前收回前期的大额垫资,另一方面可降低长期资金的融资成本。

试水消费基础设施公募REITs,监管层推进相关立法建设。报告期内,多家零售业态发展商发布其申报消费基础设施公募REITs,其中涉及印力、华润置地和万达等企业,底层资产标的涉及上海、杭州、青岛等地。同时,随着公募REITs的常态化发行,许多问题逐渐暴露,证监会将推进相关的立法出台。

机构扩大募资范围,寻找低成本资金

前三季度,观点指数收录的地产资管融资事件主要有27起,涉及金额3866.92亿元,融资类型涉及债券、股票再融资以及基金募集。其中,资管公司设立的基金,募资对象以国际资本,如国家养老金和主权基金为主,并且将主要投向大中华区域。另外,在港上市的机构,也积极在香港以及国际上融入资金。

报告期内,基汇资本完成基汇房地产基金VII的募集,总募资额为30亿美元。该基金为机会型投资基金,主要专注于大中华区及亚太区其他国家,资产类型包括写字楼、零售、酒店等。

基汇房地产基金VII的投资者包括此前已参与投资基汇亚太房地产基金的一众国家主权财富基金、捐赠基金、养老基金和顶级机构投资者等,这些投资者能带来长期稳定且成本低廉的资金。鉴于欧美商业房地产的风险较大,基汇资本专注于大中华区的投资,能在一定程度上规避欧美商业房地产市场因利率攀升幅度过快而带来的风险。

不仅是基汇资本在全球募集资金,领展也积极于全球市场有所动作。继年初165.72亿元供股后,领展迎来另一笔巨额融资上市。8月28日领展公告称,已向香港联合交易所有限公司申请批准50亿美元(约365.3亿元人民币)有担保欧洲中期票据计划,自2023年8月25日起计为期12个月仅以向专业投资者发行债务证券的方式上市。惠誉表示,领展自完成供股后,信贷指标有所改善,按净债务对投资物业价值衡量的贷款价值比率从2022年9月底的22.7%,降至2023年3月底的19.7%,远低于惠誉考虑采取负面评级行动的30%水平。

欧洲票据融合了贷款和债券的优点,以短期资金的滚动满足中期的资金需要,即借款人使用中期资金但只需支付短期资金所需要的利率,所以其利息支付低于一般的中期债务。另外,欧洲中期票据不发生承销费用,这也降低了一定的成本。总体来看,这笔365.3亿元的欧洲中票,可用于置换领展大量的浮息负债,同时降低付息的规模。

另外,其他港资商业发展商也在香港市场积极融资。

恒隆地产和太古地产均将准备发行286亿元左右的中票。观点指数认为,太古地产持续看好内地市场,且积极实施其1000亿港元投资计划,所以今年在资本市场上较为活跃。2023年上半年,太古地产中国内地零售物业租金收入总额上升30%至20.42亿港元。内地办公楼方面,广州太古汇办公楼及北京颐堤港一座的出租率维持92%的高水平,上海香港兴业中心一座及二座出租率为98%。

太古地产主席白德利表示,中国内地及东南亚的投资为太古核心计划,多年来,太古在上述地区继续拥有良好的投资渠道。而去年太古公布1000亿港元投资计划,在香港、内地和东南亚发展一系列新项目,目前仍然对这些地区充满信心。

写字楼资产被抛售,商改住成收购动因

报告期内,观点指数收录的并购事件有11起,涉及披露金额为149.73亿元,资产类型涉及购物中心和办公楼等,并购标的主要位于北上广深以及香港。其中,购物中心资产的并购主要发生在北京,写字楼资产的并购主要发生在上海。

报告期内,博枫完成一处位于上海市静安区租赁住宅项目的收购。据悉,该项目为静安聚源大厦,此前由朗诗寓运营。该项目地上建筑面积约1.8万平方米,未来将提供约280套高品质租赁住宅,并预计于2024年入市。

在全球办公室市场景气不佳的情况下,博枫转战中国租赁住房业务,甚至是写字楼改租赁住房业务,或许是另外一个新的增长点。

今年中国内地的办公楼市场空置率高企,大量写字楼资产被摆上拍卖架等待拍卖,折价幅度创历史新高。博枫在此时进行写字楼收购改造业务,一来可以以低价入手写字楼资产,二来改造成公寓进行出租,也符合国家政策。另外,博枫还可以在未来通过公募REITs退出以回收资金。

报告期内,观点指数收录的主要挂牌事件共有8起,涉及披露金额65.95亿元,资产类型主要为写字楼和购物中心,标的位置主要集中在重庆、上海和深圳等地。其中,多数为网络拍卖,并且有多起流拍,流拍资产的折价程度较高。

期内,吉宝置业旗下的吉宝置业中国、吉宝资本旗下首峰资金管理与另一名联合投资者拟出售位于上海市虹口区的吉汇大厦。吉汇大厦前身为虹口SOHO。2017年SOHO中国以35.73亿元的价格(高出成本53%)出售虹口SOHO,买家正是上述企业。据悉,吉汇大厦位于上海市四川北路商圈,于2015年年底竣工,总建面约9万平方米,可租面积约7万平方米,是集办公、商业于一体的综合体。

吉宝在中国的办公资产买卖并非首次。2018年,吉宝旗下首峰亚洲宏观趋势基金三期与安联不动产合作,以4800万美元的股权对价收购了上海的新湾财智中心;一年后,吉宝再次以4.93亿元的价格收购了上海张江微电子港3号楼,吉宝将项目进行改造出租,来满足张江园区内企业对于办公空间的需求。

据戴德梁行数据,截至今年上半年底,北上广深的甲级写字楼空置率分别为16.9%、18.6%、18%、24.5%,均较去年底有不同程度的上升。在写字楼市场如此萧条的情况下,吉宝抛售办公资产,将注意力逐渐转向仓储、养老和数据中心等业态。

发展商发行CMBS回流资金

报告期内,观点指数收录的主要ABS项目有5单,涉及金额202.78亿元,涉及华润置地、复星和金融街等企业。

据wind数据,截至2023年9月6日,今年共发行38单CMBS,同比减少39.68%;总发行金额为658.46亿元,同比减少37.57%。发行利率平均为2.19%,同比上升6.3%。

在CMBS发行锐减的当年,华润置地太原万象城类REITs成功发行,拟募集资金80亿元,首期募资43.58亿元。其中优先A级21.35亿,占比48.99%,发行利率3.3%;优先B级4.35亿,占比9.98%,发行利率3.49%;优先C级3.92亿,占比8.99%,发行利率3.60%;权益A级7.13亿,占比16.36%,不超5年;权益B级6.83亿元。

本期产品标的物业为华润太原万象城,系华润华北区域的最大万象城商业项目。在今年4月3日,北京产权交易所披露,华润置地(成都)有限公司拟挂牌华润置地(太原)有限公司100%股权,彼时就已经在为太原万象城资产证券化铺路。

另外,金融街旗下的海伦中心CMBS和金融大厦CMBS正式成立,募集规模合计43.7亿。上半年,金融街的物业租赁业务实现营业收入8.90亿元,同比增长10.05%;物业租赁业务毛利率为89.36%,较去年同期上升1.30个百分点。目前,金融街的投资性房地产余额为394.86亿元,同时其长期有息负债余额为663.53亿元。大额的投资性房地产余额为其提供了发行CMBS的基础,也给其带来了大量的长期融资资金,并有效降低长期负债成本。

同时,一些企业也因为流动性的问题在持续通过CMBS回流资金。

德邦资管-复星BFC外滩金融中心S2栋第1-8期资产支持专项计划(类REITs),拟发行总额为人民币80亿元,发行人为复星投资有限公司,其母公司为复星国际。管理层在复星国际的2023年中期业绩会上表示,有关未来发展,会更注重在全球化能力的建设上,要继续退出重资产,继续降低负债,以轻资产运营为主,聚焦在研发与创新创意上。

事实上,复星国际在业绩报告里也提及对于2023年非战略及非核心资产的退出问题,报告期内,总部层面完成资产退出实现现金回流超140亿元,合并报表层面完成资产退出实现现金回流超200亿元,在一定程度上补充了企业内部的资金流动性。

试水消费基础设施公募REITs,监管层推进相关立法建设

报告期内,多家零售发展商发布其申报消费基础设施公募REITs,其中涉及印力、华润置地和万达等企业,底层资产标的涉及上海、杭州、青岛等地。

其中,百联股份发布公告称,拟以上海又一城购物中心项目开展公开募集基础设施证券投资基金(REITs),认为此举有助于公司将运营模式“由重转轻”,充分盘活存量资产,以更充裕的流动资金丰富公司业务结构、驱动公司战略转型。

另外,据公开消息,万科在一次路演活动中提及,正在尝试发行商业地产REITs,目前正处于首批申报阶段,由万科旗下商业地产公司印力集团操刀,底层资产为杭州的一处购物中心。另外,上海的项目也在考虑进行公募REITs上市。

不同的是,华润置地申报首批消费基础设施公募REITs的筹备工作已经进入尾声,底层资产为公司持有的青岛某购物中心,资产运营及物业管理方为华润万象生活。其目前已经成立专项的项目公司并进行资产重组,为下一步设立ABS资产支持计划及最终的公募基金发行、上市做准备。

同时,国家发改委也在积极推进消费基础设施公募REITs。9月4日,国家发展改革委在召开新闻发布会时提及,各地上报了一批民间投资基础设施REITs项目,涵盖消费基础设施、仓储物流、产业园区等多个行业类别,正在力争尽快向证监会推荐更多符合条件的民间投资项目。其中,天津已出台政策,完善消费基础设施建设支持政策,加强金融对消费领域的支持,支持符合条件的相关基础设施发行不动产投资信托基金(REITs)。

但也需认识到,内地的公募REITs发展仍不成熟,而且消费类基础设施公募REITs涉及到多个发行痛点,相关法律仍未完善。7月6日,证监会债券监管部主任周小舟参加活动时表示,REITs试点阶段采用了“公募基金+资产支持证券”的契约型产品结构,是现有法律制度条件下的积极探索和有益创新。经过三年多的试点实践,REITs发行、交易等各项制度初步经受住了市场检验。但随着常态化发行的深入推进,市场达到一定规模,亟需加快推进REITs专项立法。

上述人士提及,从全球市场来看,公司型和契约型组织形式并存。为优化REITs产品结构,提升REITs治理效率,需要加快建立包容契约型REITs、公司型REITs在内的法律制度体系。

撰文:吕泽强

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载