部分投资者担心收并购是否太过积极乐观,以至于忽视了财务上的稳定,但领展有自己的想法。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 领展过去三年的雄心勃勃,给市场留下十分深刻印象。

实际上,2005年上市的领展一直是“稳定”的代名词,手握大量民生设施,多年来拓展、杠杆和分派一直表现平稳。

事情在2015年开始发生变化。

如今,领展不仅成为按市值计算全亚洲最大的房地产投资信托基金,也是最激进的一只。

不少人乐于沉浸在不断攻城略地的宏大叙事中,却似乎忽视了领展是一只REIT的事实。

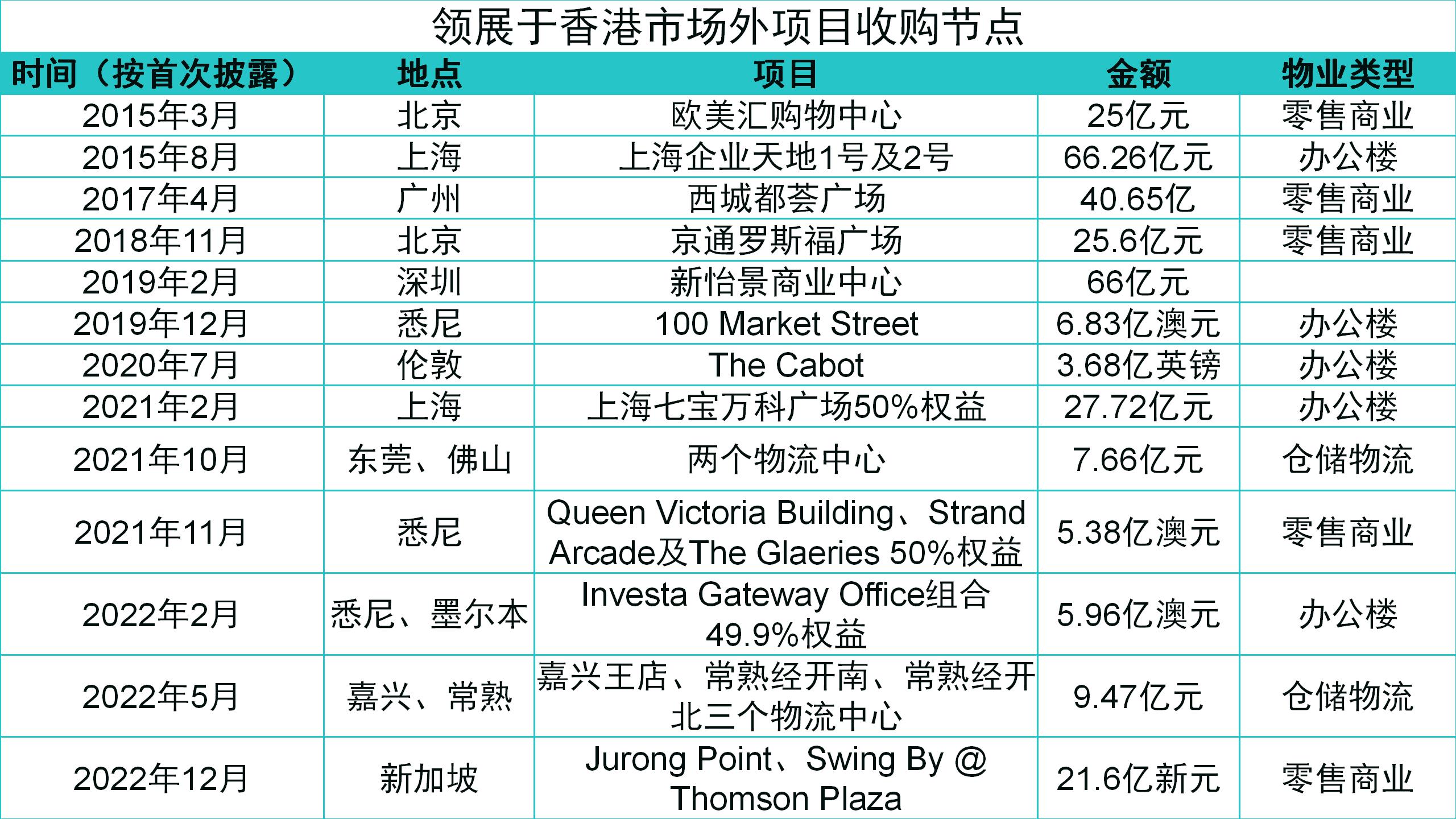

粗略统计,自2019年12月首次进行海外收购后,该基金总共花费将近450亿港元购置全球资产,改变了人们对它的保守印象。

部分投资者开始担心领展收并购是否太过积极乐观,以至于忽视了财务上的稳定。

但领展有自己的想法。

随着125亿港元买入新加坡商场物业的交易落定,领展以实际行动宣告,它并未退出收并购市场,且仍有能力在控制债务规模的同时,追求更庞大丰富的资产组合。

疫情下的选择

2015年是领展经营模式的分水岭,这一年,他们鼓足勇气进入了内地市场。

主要从两方面入手,第一是资产类别的拓宽,第二为资产区域的改变。包括当年3月以25亿元代价收购位于北京中关村的欧美汇购物中心,目前改造为领展购物广场·中关村;同年再斥资66.26亿元向瑞安房地产收购上海企业天地1号及2号,目前改造为领展企业广场。

“2015年之前这家公司只做零售项目,2015年9月我们才有了第一个写字楼。” 领展租务(香港)及资产管理(中国内地)总监霍业生在接受采访时曾表示。

但值得注意的是,截至新冠疫情爆发前,领展对香港以外市场的耕耘更多是试水形式,即在中国内地四个一线城市“蜻蜓点水”式落地1-2两个项目,以此熟悉当地市场并打下基础。

数据来源:企业公告、观点指数整理

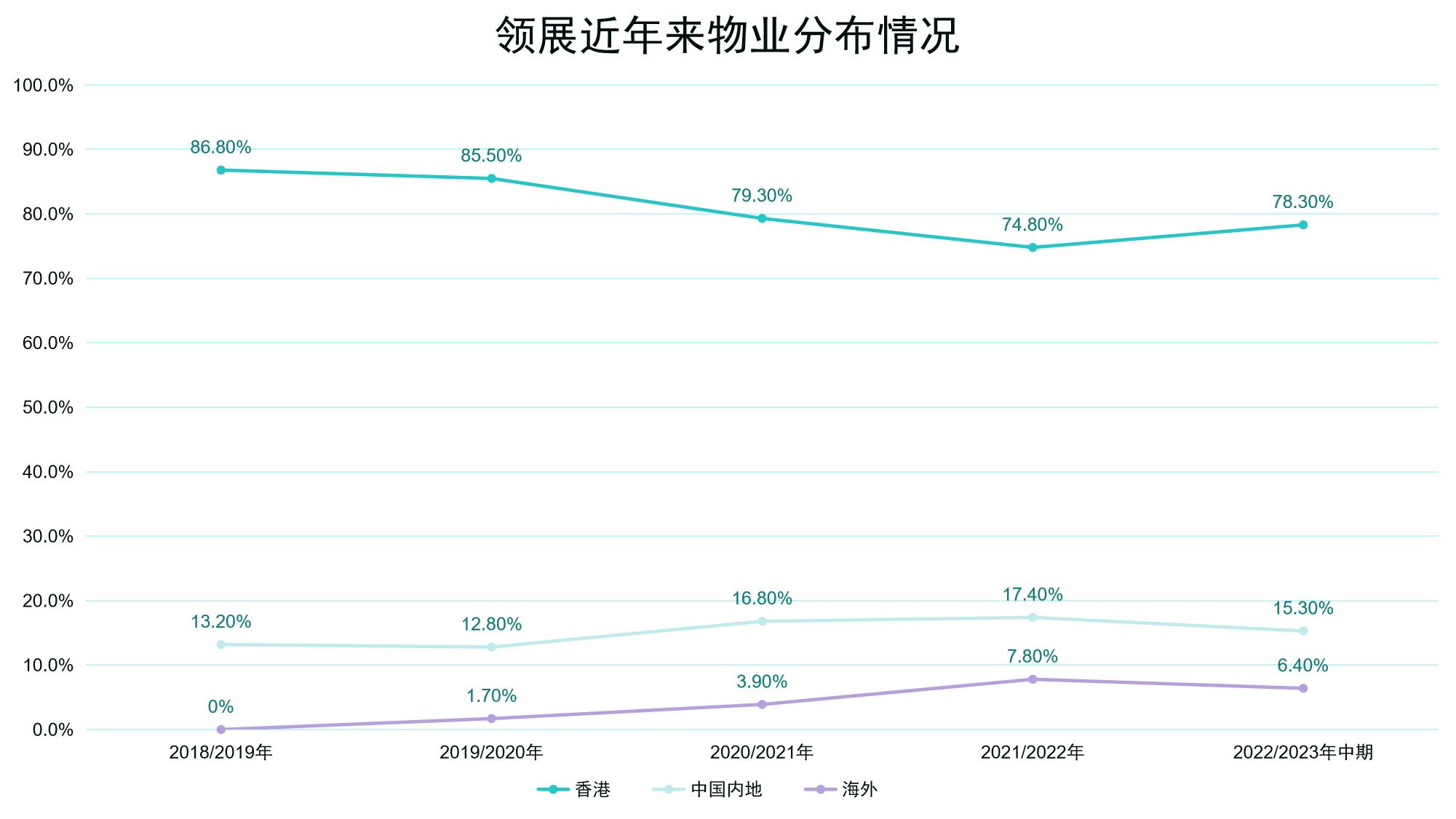

到2019年,随着“2025愿景”计划公布,领展对旗下资产组合提出具体规划,希望提升除香港外其他地区的物业占比,以及提升写字楼等非传统物业类型的占比。

具体而言,规划中香港物业占比维持70-75%,而中国内地物业将占≤20%,海外占≤10%。布局策略是通过地区分布来分散风险,通过资产拓宽把风险降低,让不同资产类别的不同增长周期可以互补。

疫情以来,手握现金的领展决定大刀阔斧地改变业务的广度和深度,表现为:进军海外,买入澳大利亚、英国、新加坡等国物业;加强了对国内市场的拓展行动,完成对上海七宝万科广场50%权益、广州太阳新天地项目的收购,同时涉足不良资产盘活。

此外,进军新行业物流地产;加强团队建设,在海外以及中国内地持续增聘人手,推动团队本土化完善。

据统计,自2019年12月首次进行海外收购后,领展在收并购拓展方面总共花费将近450港元。

截至2022年9月30日,按资产估值2340亿港元计算,领展有78.3%的物业位于香港,15.3%位于中国内地,6.4%位于海外。而在收购新加坡物业后,海外的占比预计提升至11%。

数据来源:企业公告、观点指数整理

纵观领展这几年的发展步伐,其在疫情前精准抛售了一些非核心资产,包括230亿港元向基汇资本财团出售了17个商场。疫情期间又借助资金优势加大逆向收购力度,买入不少收益可观且抗风险能力强的资产,同步展开多区域多业务布局,避免鸡蛋集中在一个篮子。

数据来源:企业公告、观点指数整理

持续的资产布局和随之带来的即时收入增长,帮助领展在疫情影响结束后实现迅速反弹。尤其是海外对疫情防控放开较早,领展在当地的物业因此能提供十分可观的利润支撑。

回报的地基

公募基金一个核心要求是每年要求固定的回报,有充足现金流来实施分派。从这一点出发,新增购物业让领展有更多抵御风险的缓冲空间。

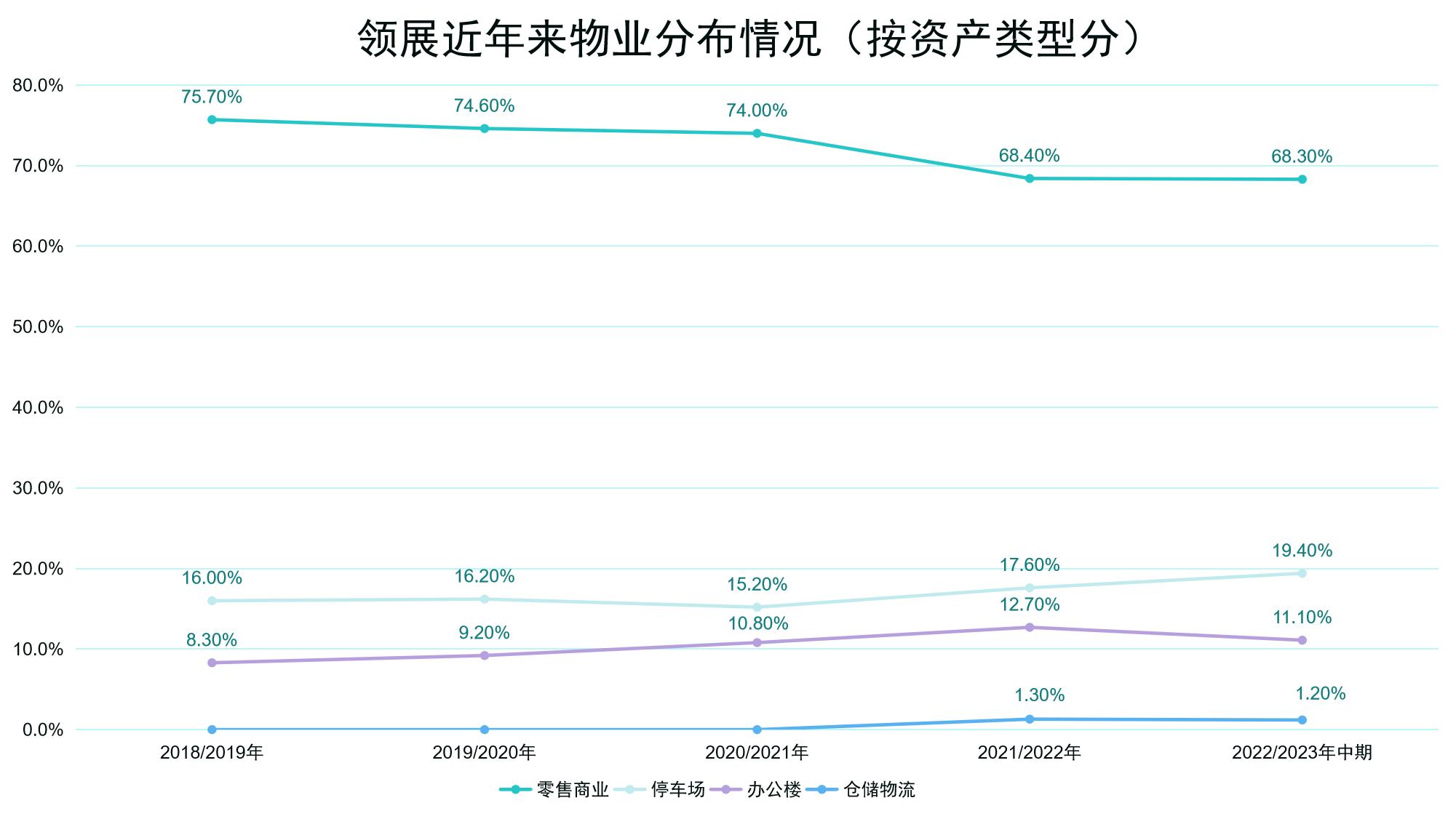

截至2022年9月30日,按资产估值2340亿港元计算,从物业资产类型上看,领展资产总价值68.3%贡献自零售物业、19.4%为停车场、11.1%来自写字楼、1.2%来自物流地产。

数据来源:企业公告、观点指数整理

面对疫情和封控措施的影响,领展的策略是,在香港民生商场基础上,购置受疫情冲击最弱,收入最稳固、最稳定的停车场以及写字楼资产(特别是较早开放的海外地区),甚至不惜打乱过去计划,加重了在香港的投资。

资料显示,原本随着中国内地和海外区域物业占比逐渐增大,截至2021/2022年度末,领展于香港大本营的物业占比已从三个财年前的86.8%降至74.8%,但该数据在半年后再次提升至78.3%。

加注香港,巩固了基本盘。包括于2021年11月以总代价58.2亿港元分别收购位于柴湾、九龙红磡的两幢停车场/汽车服务中心;2022年9月,再花费7.66亿港元投得香港九龙观塘安达臣道旁地块,并计划将地块打造为商业和停车场项目。

停车场这项过去我们并不重视关注的物业类别,在疫情这几年,成为领展旗下最为稳固的收入来源。

数据来源:企业公告、观点指数整理

2020/2021财年,疫情最艰难时期,领展旗下每个泊车位每月收入仅同比下跌1.8%至2776港元。停车场总估值及每个泊车位平均估值均下跌0.7%,收入下跌1.5%,但比零售和写字楼两种物业资产的跌幅较小。

同期,领展香港零售物业收入下跌2.05%,内地零售物业收入下跌9.3%,得益于在对海外办公楼的并购办公楼部分收入同比增长94%。

但如果撇除这部分影响,情况不会太乐观。

资料显示,领展位于澳洲的100 Market Street及位于英国的The Cabot两个写字楼项目,分别自2020年4月及2020年8月开始带来租金收入。

2020/2021财年内, 按收益及物业收入净额计算两座写字楼物业的贡献了3.71亿港元及2.7亿港元,占同年写字楼部分总收入7.78亿港元的82.3%。

到最新半年度,疫情放开后,领展停车场时租收益增幅已达到2.1%,超越疫情前水平。期内,停车场月租收入录得同比3.4%增长。于2022年8月,据了解领展甚至开始上调停车场月租租金。

到2022年9月30日,领展停车场每个泊车位平均估值约为70万港元,同比上升15.3%。

稳固的资产,帮助领展在疫情几年实现租金下跌周期短,反弹速度快,核心净利润维持增长的良好局面,也是这几年逆势收购的底气。

但如此强势收并购所带来的后果是什么?

扩张还在继续

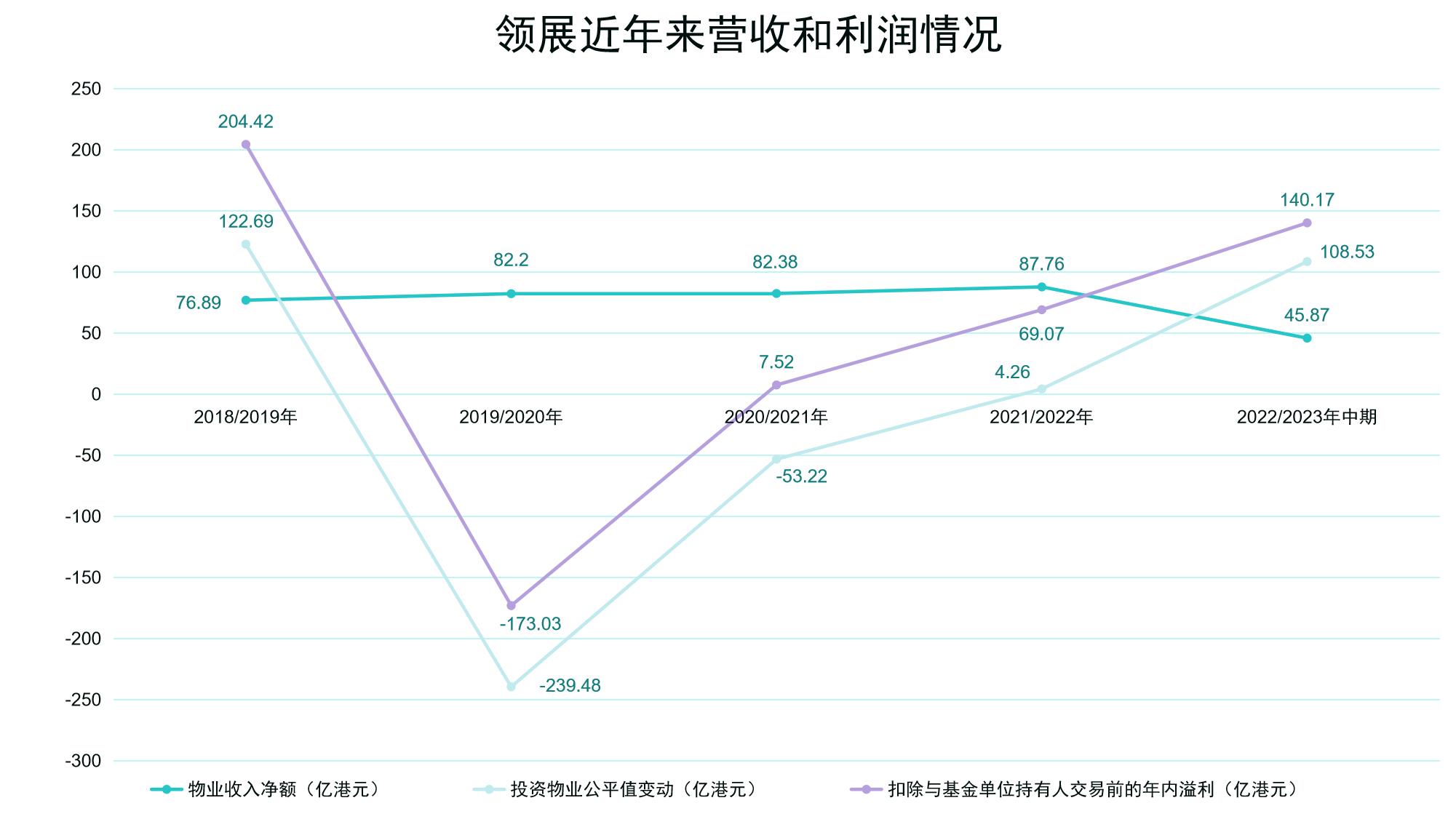

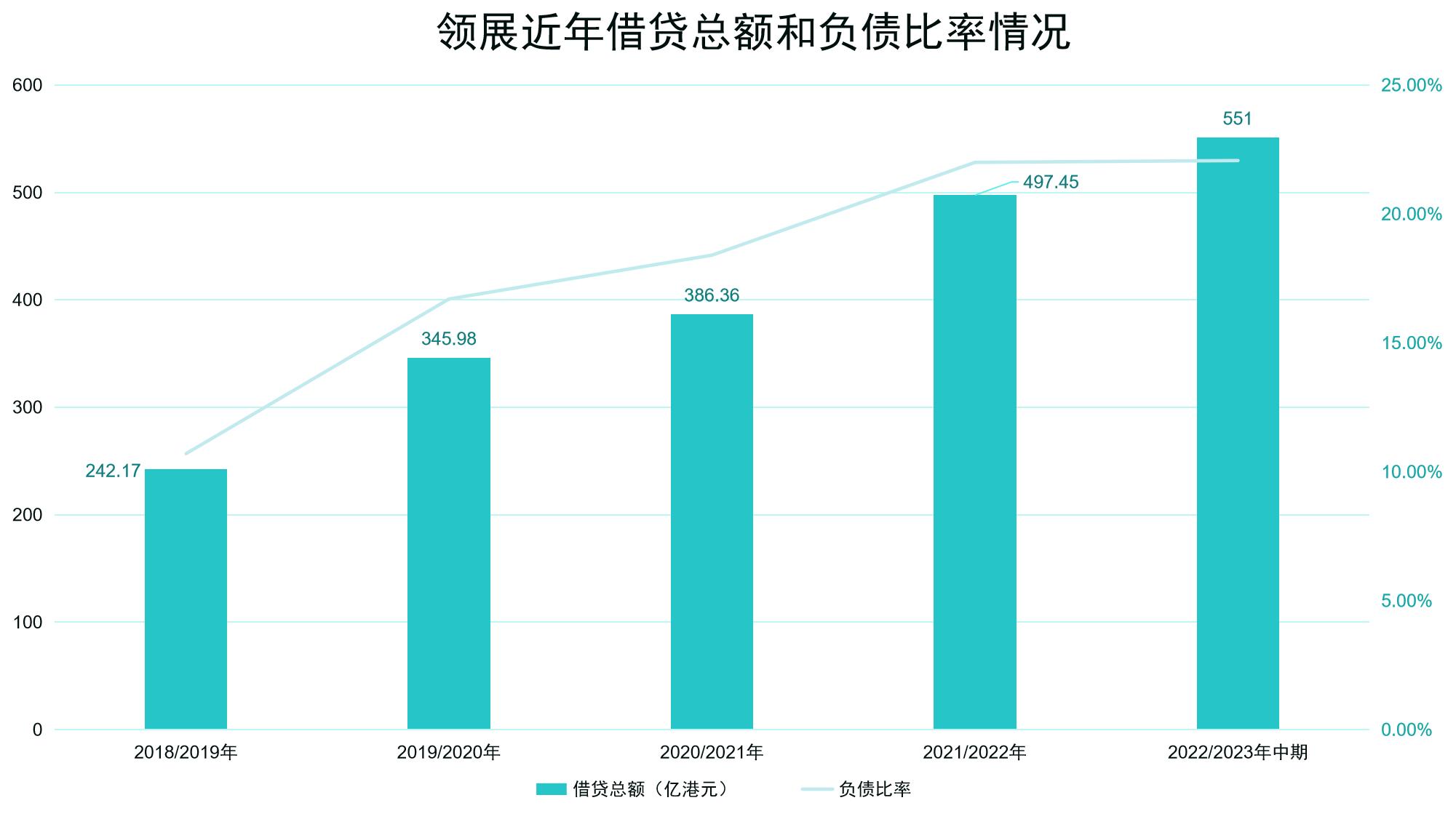

就表面上看,领展过去几年收并购花费了大量金钱。包括在2021/2022年财年,就斥资共110亿港元收购17项资产,这笔花销几乎与同年全年收入持平。

资料显示,领展同年实现收入116.02亿港元,同比增长8.0%。

另据统计,2021/2022年财内,领展安排了合共308亿港元借贷,包括于2022年1月发行一笔面值6亿美元,息率为2.75%的10年期美元债券,以及于2022年3月签署一笔120亿港元可持续发展表现挂钩的银团贷款融资。

截至2022年3月31日,领展负债总额增加116亿港元至502亿港元,负债比率由18.4%升至22.07%。

数据来源:企业公告、观点指数整理

杠杆率的升高,是目前资本市场对这只亚洲最大REIT的普遍共识之一,自疫情以来,领展增加了将近200亿港元的有息债务。

2022年7月份,市场传言领展将参投新加坡一个40亿新加坡元的商业物业组合,当时领展管理层为消除市场忧虑,曾指出公司不准备推动任何大规模并购。

交易悬而未决的数个月内,众多分析人士也料定领展不会再冒险增加财务上的负担。

2022年5月份发表的一篇报告中,惠誉就预计领展房产基金的杠杆率(以净债务与投资物业的比率衡量)将在2022财年达到23%左右,并在收购债务不断增加的情况下,2023财年和2024财年杠杆率趋向于30%。

花旗银行在11月份发布一份报告,也提到领展管理层作出的这项承诺,并评论“认为领展不会买入新加坡组合”。

从另一方面观察,领展过去十分惯常利用固定利率发行债务,但最近两年增加了不少浮动利率的使用。

例如不久前领展Link CB Limited发行的五年到期有担保可转换债券,可转换为领展房产基金的新基金单位,本金总额最高为40亿港元。这笔债券的利息将按参考范围每年4.0%至4.5%厘定的息率计算,且要每季度支付。

这些小细节,都会对领展财务稳定造成影响,但他们的对外拓展并未告一段落。

管理层对收并购业务的信心似乎依然强劲,甚至推动了基金成立以来最大宗收购案

2022年12月28日,领展将NTUC(新加坡职工总会平价合作社)旗下两个商场物业收入囊中,并为此花去125亿港元。这笔开支一部分来自领展的自有资金,还有相当一部分将会用贷款融资来偿付。

据透露,这笔贷款将由新加坡本地资金方借出,由新加坡元计值,融资成本相信在3.1-3.2%之间。

背后的逻辑是,领展旗下物业的投资回报率依然能跑赢融资成本,差额依然存在,举债并购依然有利可图。

据了解,新加坡两个项目的预测总投资回报率在4.9%。

数据来源:企业公告、观点指数整理

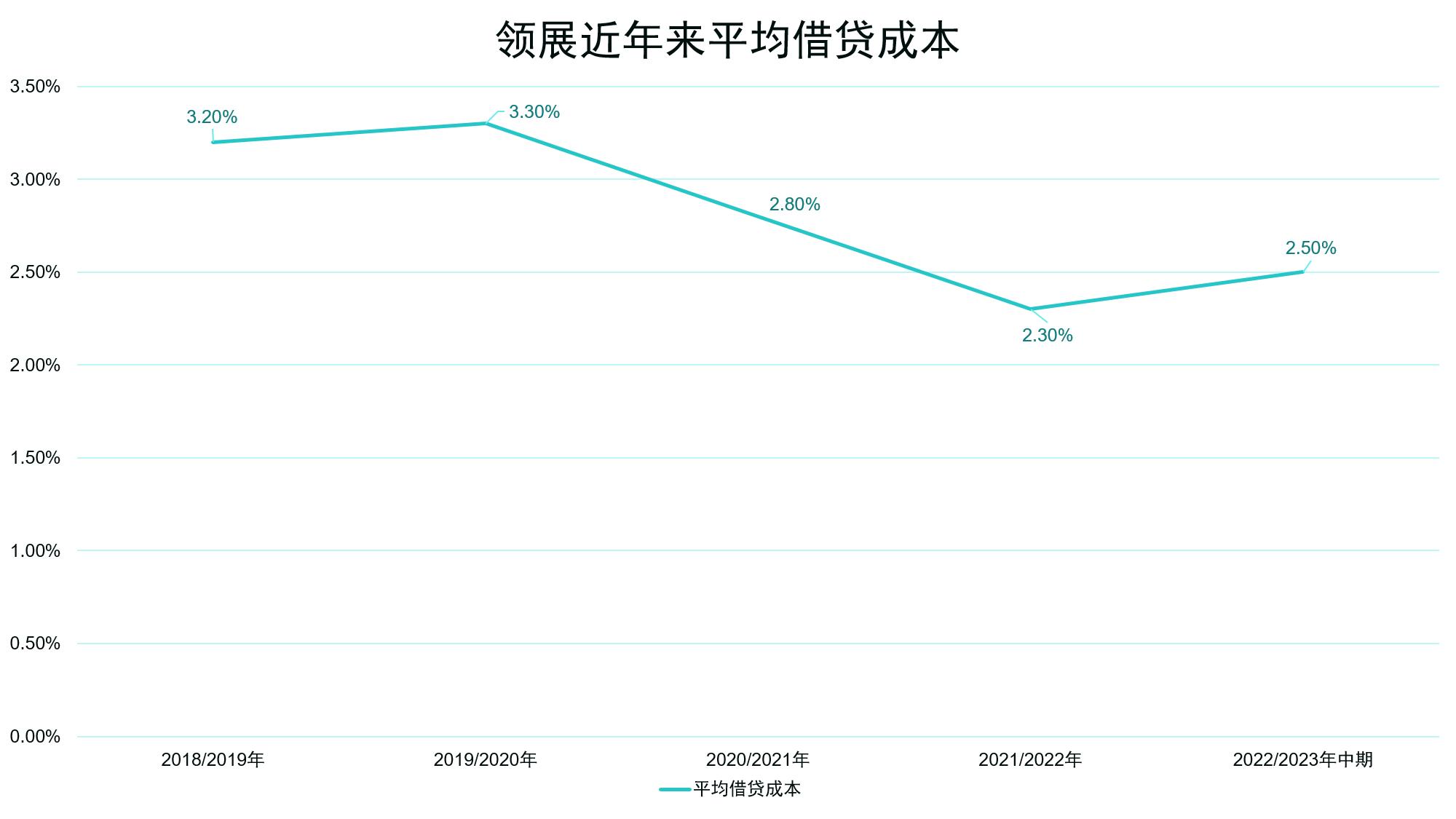

领展近年来一直保持着较低的借贷成本。例如为收购悉尼办公物业100 Market Street,领展就曾于2020年4月,与澳新银行签订一项4.44亿澳元的5年期抵押贷款,这笔贷款息率为2.35%。

为收购伦敦金丝雀码头办公楼The Cabot提供部分融资,领展亦曾于2020年8月分别与法国巴黎银行及星展签订两项英镑贷款。这两笔贷款在2021年转为可持续发展表现挂勾贷款,贷款利率获得降低。

而据领展在收购The Cabot初期透露,该物业的初期回报率就达到约5.0%。

另一方面,金额如此大的新加坡收购案可能让领展再次作出改变:为进一步降低自有资金占用,领展将就此笔交易引入资本合作伙伴,方式可能为出售部分物业的部分权益。

同时,未来的收并购中还会继续考虑引入其他资本。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:刘子栋

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载