从进入长租市场到规模成长为集中式企业首位,泊寓在此过程中进行了多种路径的尝试,也承受了一些弯路带来的亏损。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 近年来,万科泊寓在规模上已经逐渐领先于其他租赁企业,但还迟迟未能实现盈利。

提及泊寓的盈利问题,万科管理层曾表示,如果没有城中村二房东业务,长租公寓业务早就可以赚钱了。

前期,泊寓在扩张的同时吞下了许多收益并不乐观的房源,带来了沉重的负担。虽然“万村计划”已经终止,但也因此付出了巨额的学费。

目前,泊寓逐渐形成集体土地和自持用地建设租赁住房、城市更新改造、政企合作、全流程管理输出等多业务并行的发展模式。

盈利破局

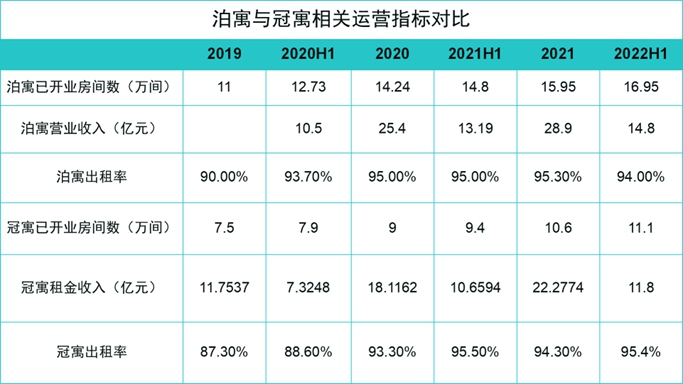

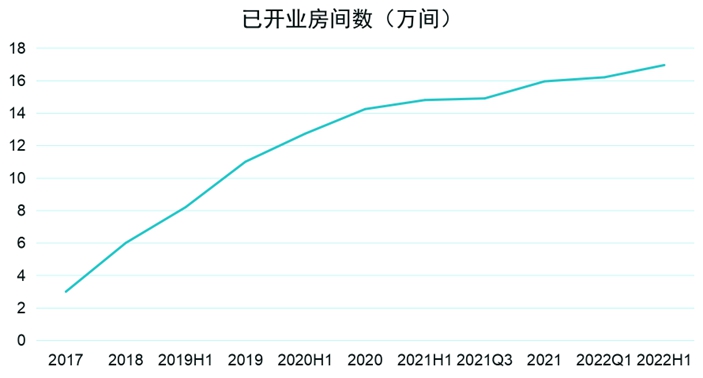

据观点指数了解,截至2022年三季度末,泊寓运营管理房源约21.5万间,累计开业约16.9万间,在管房源规模稳居集中式租赁企业首位。

出租率方面,泊寓连续多年超90%以上,在疫情下也能维持稳定的出租率水平。营业收入方面,泊寓前三季度实现23.1亿元,同比增长11.5%。

从财报数据看,泊寓营业收入实现逐年增长,项目运营取得显著成效,但迟迟无法打破盈利的“魔咒”。

龙湖的财报数据则显示,2021年冠寓实现租金收入22.3亿元,同比增长23%,首次实现年度盈利。据了解,冠寓是首个正式对外宣布实现盈利的房企系租赁企业。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

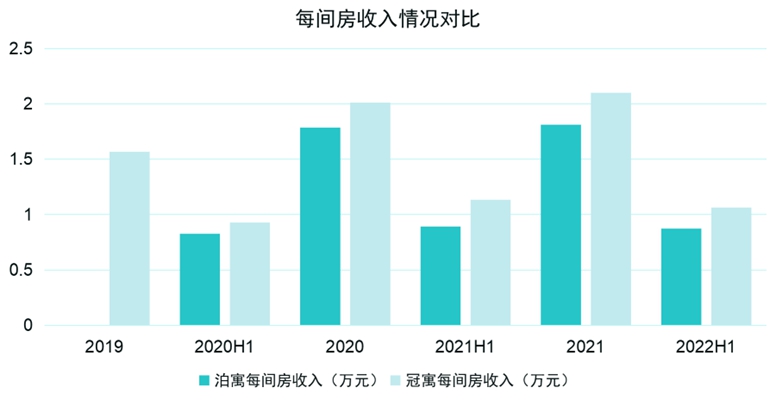

从冠寓实现盈利的相关数据中,可以简单测算企业已开业项目中每间房年收入不低于2.1万元,以及整体出租率达到90%以上,可以初步实现盈利。

按此出租率计算,项目平均租金单价水平为1850元/间/月左右。

以2021年数据为对照,泊寓2021年每间房年收入1.81万元,成熟期项目出租率为95.3%,房间平均租金单价水平为1584.39元/月/间,未能达到盈利线。

同时对照两者的财报数据,可以看到冠寓平均每间房收入以及房间平均租金单价水平,均略高于泊寓。

租赁房源的房间定价主要与地理位置、商业配套、户型、公区配套等多个因素相关,观点指数认为,冠寓在平均单价方面略胜一筹主要是由于持续探索高端租赁产品以及天街+冠寓组合的综合体项目,同时组合产品为冠寓租客带来更多的生活便捷设施。

泊寓定位人群以高校毕业生、白领客群为主,更多专注于白领公寓产品线。

近期泊寓针对高端租赁产品也有所涉足,如2022年6月开业的泊寓·富瑞斯店是泊寓与富瑞斯合作,针对中高端商务市场打造的项目。

但从泊寓整体在营项目情况来看,目前在中高端租赁市场上依然发力不足。

万村“学费”

此前在回应泊寓的盈利问题时,万科管理层曾表示,如果没有城中村二房东业务,长租公寓业务早已经可以实现盈利。

万科是最早一批进入长租公寓市场的开发商之一,于2008年便通过广州万汇楼项目开始进入该领域探索。

而泊寓的开业房源数从2015年的1000间增长到2021年的超16万间,规模优势凸显。

成长为规模位居集中式企业首位的过程中,泊寓尝试了多种路径,也承受了一些弯路带来的亏损。

上述提及的城中村业务,指的是万科在2017年开始启动的“万村计划”。

初期进入长租公寓市场的租赁企业,主要通过二房东模式快速抢占市场份额,多数都经历了规模快速扩张阶段,泊寓也不例外。

“万村计划”是万科旗下专门针对城中村进行改造升级的项目,主要是在深圳等大湾区城市推进。在这个计划中,万科以高于市场价格的租金和房东签订10-12年的长租租约,统一进行装修改造升级后,交由泊寓运营管理出租。

不过,“万村计划”启动不到两年时间便陷入困境。万科管理层也曾表示,城中村改造比想象中复杂得多。

“万村计划”各个节点的工作不确定性很大,城中村改造难度、消防管理、清客等推进工作缓慢。同时,如此集中式的大规模扩张,也使其陷入推升租金的舆情风波。

2018年末,万村公司全面暂停新签约房源,该计划也在2019年7月以万科主动违约,放弃深圳坪山、光明等区域的房源,按照合约与房东协商,赔偿相应违约金结束。

万科管理层在2021年业绩交流会中曾公开表示,在业务层面,多赛道同时探索所面临的难度和付出的成本,超出最初预估。

数据来源:观点指数整理

从财报数据中可以看出,2019年全年是泊寓成立以来新增开业房间数最多的年份,累计开业房间数达11万间,全年新增开业房间数达5.6万间,规模得到快速增长。

联系到“万村计划”不难发觉,2019年行业增速大幅下滑的环境中,泊寓继续保持开业高增速,达到83%。其中,城中村内长租公寓新增开业3.5万间,约占新增开业量62.5%,转化贡献率较高。

可见,泊寓通过“万村计划”获取的房源多数集中在2019年开业。

尽管2019年开业房间数达到小高峰,但在管房源方面并没有得到增长,与2019年上半年相差无几,为23万间左右。

如此快速扩张下,泊寓吃下了许多收益并不乐观的房源,规模增长的同时带来沉重负担,庞大的资产意味着持续的成本投入。

泊寓也表示,新的业务在实践之前,可行或不可行的边界往往并不清楚,公司不可避免地交了一些学费。

租赁时代

另一边厢,在“万村计划”启动的2017年,北京成寿寺村集体以土地经营权落定合作,将项目建成后45年的经营管理权及收益权转让予万科。

经过3年开发,2020年7月,该项目作为全国首个集体土地租赁住房项目正式开业,万科在财报中表示,该项目在开业前7天已实现满租。

区别于其他土地获取方式,万科前期只需投入建设开发成本,降低了负担。同时,每年付给村集体的收益有最低限,如果盈利超出预期,村集体还会在保底租金收益的基础上分享一定的超额收益,既保护了村民的基本利益,又让村民有机会共享市场的增量红利。

作为北京市第一批集体土地建设租赁住房试点工程,成寿寺项目从立项到拿到“工程施工许可证”原本计划需要7个月时间,实际过程缩短到5个月,整体较计划提前6个月开业。

自此,新建租赁项目逐步成为泊寓规模增长的重心,产品库得到扩容,大型租赁社区产品线逐步打通。

目前泊寓已经形成了集体用地和自持用地租赁住房建设、城市更新和老旧城区微改造、与政府合作提供人才租赁住房、全流程管理输出服务等多种业务发展模式。

而且,依托母公司体系内的物业管理、商业管理等服务,构建综合解决方案,泊寓基本跑通大型租赁社区的产品模型,在北京、深圳、厦门、济南等多个城市均拥有单体体量处于1000-5000间的大型租赁社区项目。

2022年受到疫情影响,多地招租活动开展受限,租赁企业经营成本上涨,经营压力加大。相关数据显示,前11个月,全国重点40城租赁成交量较2021年下降2.4%,租赁市场降温明显,企业招租难度加大。

这种情况下,泊寓的自有获客渠道在招租成本方面的优势也开始显现。

2022年以来,泊寓创新自有渠道营销模式,加强拓展针对B端客户的销售能力和服务能力。上半年通过自有渠道获客占比达79%,较2021年增长1%。自有线上平台注册人数达到234万,较2021年底增长17%。

降本举措也取得显著成效,上半年营销费用率1.01%,同比下降0.38%。同时B端客户得到明显增长,上半年泊寓新增企业客户160家,已累计为超过1900家企业提供定制化员工租住生活服务,在租客户占比达16.6%。

值得关注的是,随着首个市场化保租房REIT成功上市,打通了住房租赁领域投融管退的商业闭环,保租房热度开始居高不下。而且保租房在财政补贴、税收减免、获客等多方面享有利好政策,吸引租赁企业推动相关纳保工作的开展,积极参与到保租房市场建设中。

万科也不例外,在2022年12月举办的临时股东大会中指出,目前已有4.28万间房源纳保成功,从中符合发行保租房REITs条件的预计有十几个项目,后续就是发行时机的问题。

近期成功上市交易的保租房REITs数量已达四只,上市首日均受到资金追捧。这些成功上市的保租房案例,相信可以给到其他租赁住房企业开展相关工作时提供重要参考。

预计该项工作的开展,对于万科泊寓来说也将是实现融资多元化的重要途径。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:许伟英

审校:刘满桃

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载