6月份前100房企实现权益总销售金额5864亿元,环比增加50.4%。

后疫情时代,经济变化和行业调控仍在进行中。当下,房地产高杠杆的发展模式弊端、高负债及各类财务资金问题成为伫立在企业面前的大山,并给企业发展带来诸多不利影响。如何实现可持续的稳健发展,是企业需要明确的首要问题。住宅业务之外,多元化赛道的物业、物流、产业等也迎来新的发展机遇,如何实现自身突破值得思考。

为此,观点指数研究院在长期跟踪企业动态、市场发展、行业经济的基础上,采用企业访谈、数据收集、调研等手法,结合专业的数据分析和深度的研究,全方位多维度地剖析当前行业各业态各领域的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2022博鳌房地产论坛现场隆重发布《观点指数·2022中国房地产行业发展白皮书》(影响力指数·2022年度地产风尚企业表现报告),与各方企业共谋划,同成长。

以下为2022年1-6月房地产企业销售表现报告:

环比增加50.4%,前100房企6月销售复苏

6月房地产市场迎来半年业绩冲刺期,房企积极推出新盘,配合多样化营销策略;同时,北京、上海等地疫情缓和,房地产市场复苏,助推销售回暖。

观点指数发布的“2022年1-6月房地产企业销售表现”研究报告显示,6月份前100房企实现权益总销售金额5864亿元,环比增加50.4%,同比下降44.4%。

1-6月,前100房企累计实现权益总销售金额24448亿元,同比下降52.2%,降幅较1-5月收窄2个百分点。

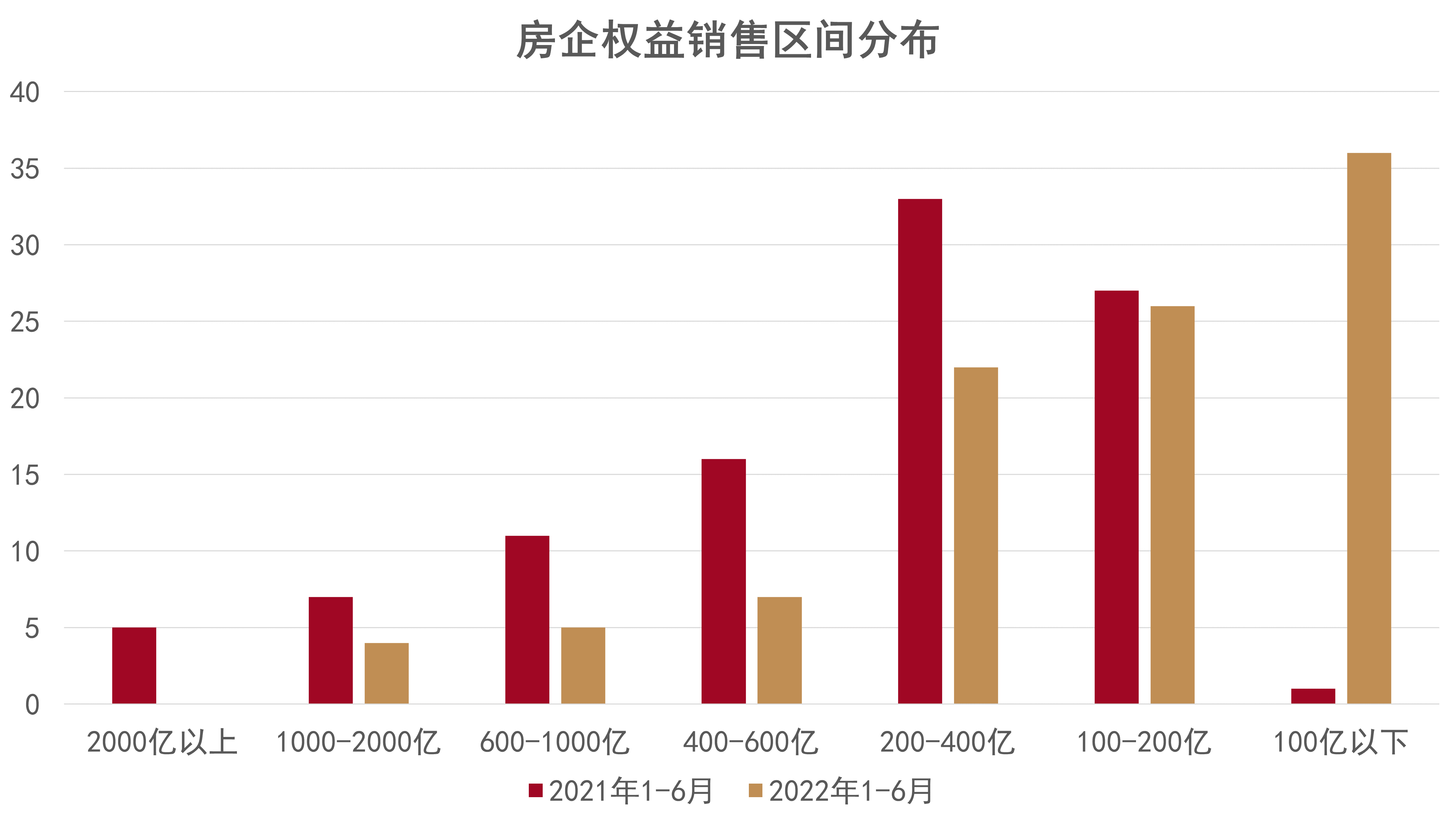

从整体销售情况来看,1-6月前100房企销售业绩较去年同期有较大幅度下滑,权益销售金额突破1000亿的房企共4家,比去年减少8家;突破600亿的房企共9家,比去年减少14家,100亿以下的企业有36家,比去年增加35家。

另外,去年同期权益销售金额在2000亿以上的企业有5家,而今年上半年尚未有企业销售达到2000亿。

1-6月,前20房企实现权益销售金额14184亿元,同比下降42.1%;6月单月实现权益销售金额为3590亿元,环比增加61.7%,同比下降30.8%。

从头部房企来看,1-6月前三房企碧桂园、保利发展和万科分别录得权益销售金额为1851亿元、1411.9亿元以及1399.4亿元,同比下降38.9%、31.2%、39.3%。

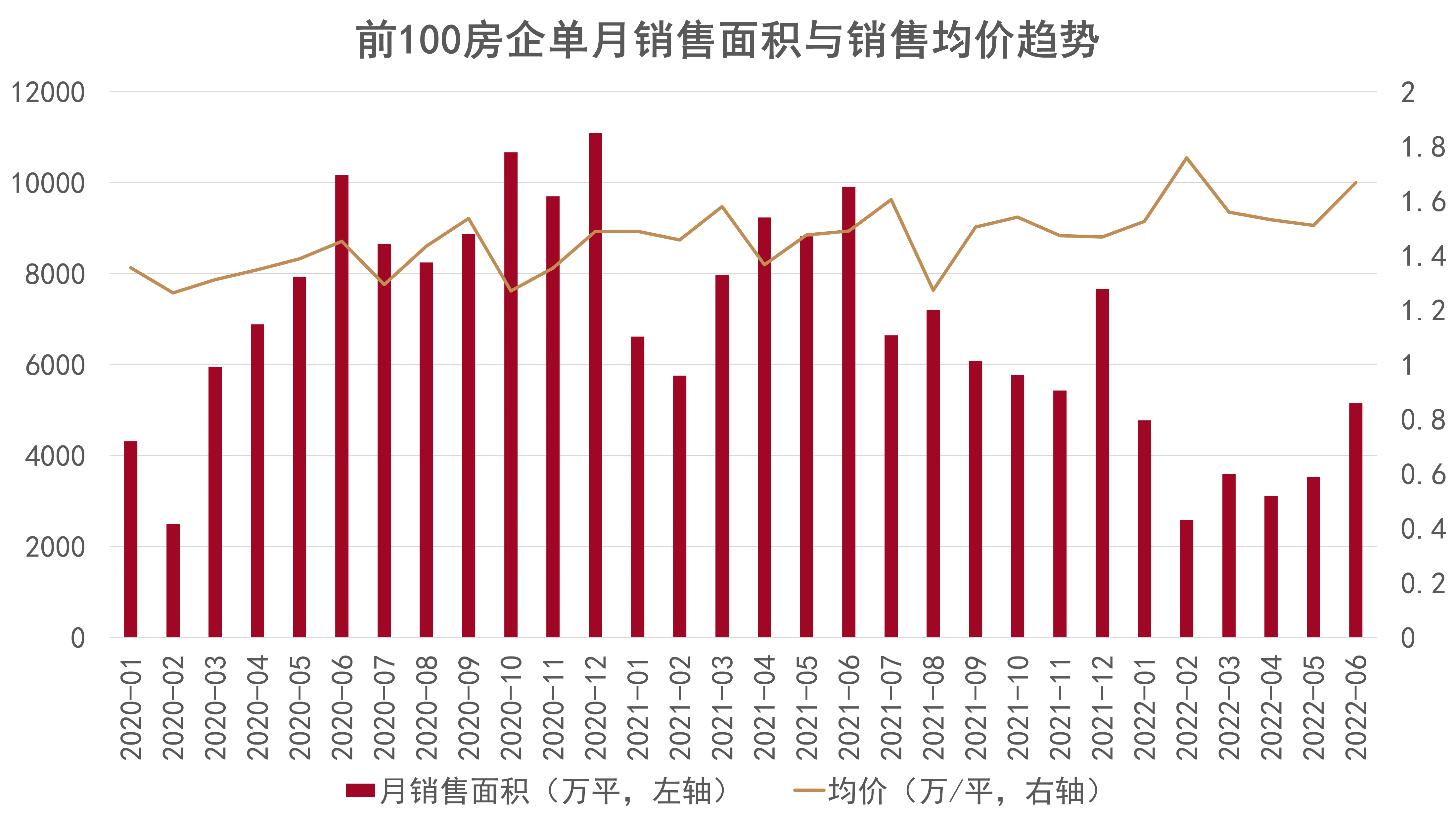

销售均价方面,上半年前100房企销售均价总体平稳,6月单月录得销售面积为5150万平方米,销售均价为1.67万元/平方米,较上月均价上升10个百分点,同比上升12个百分点。

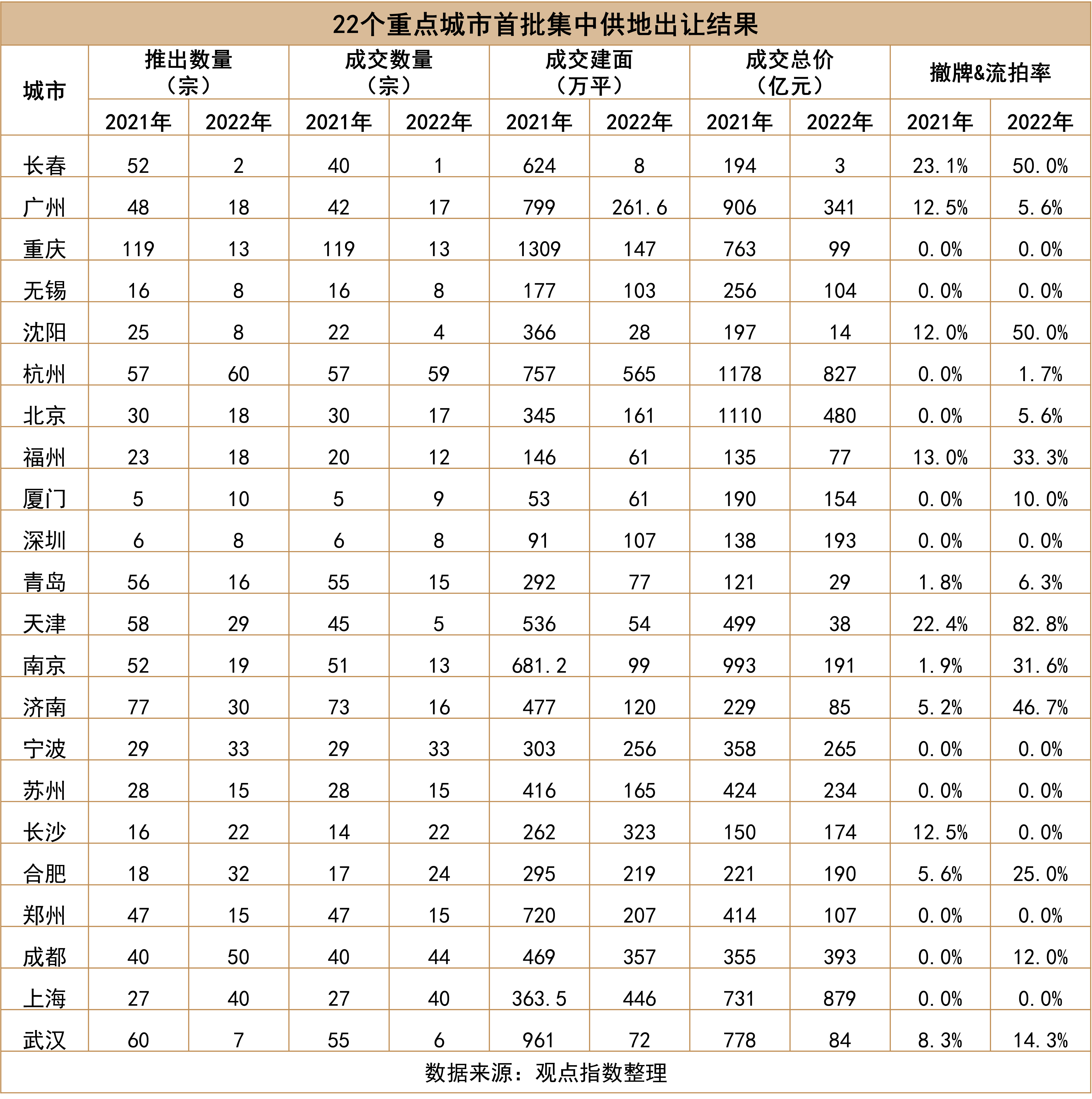

土地减量近半,22城首批供地分化

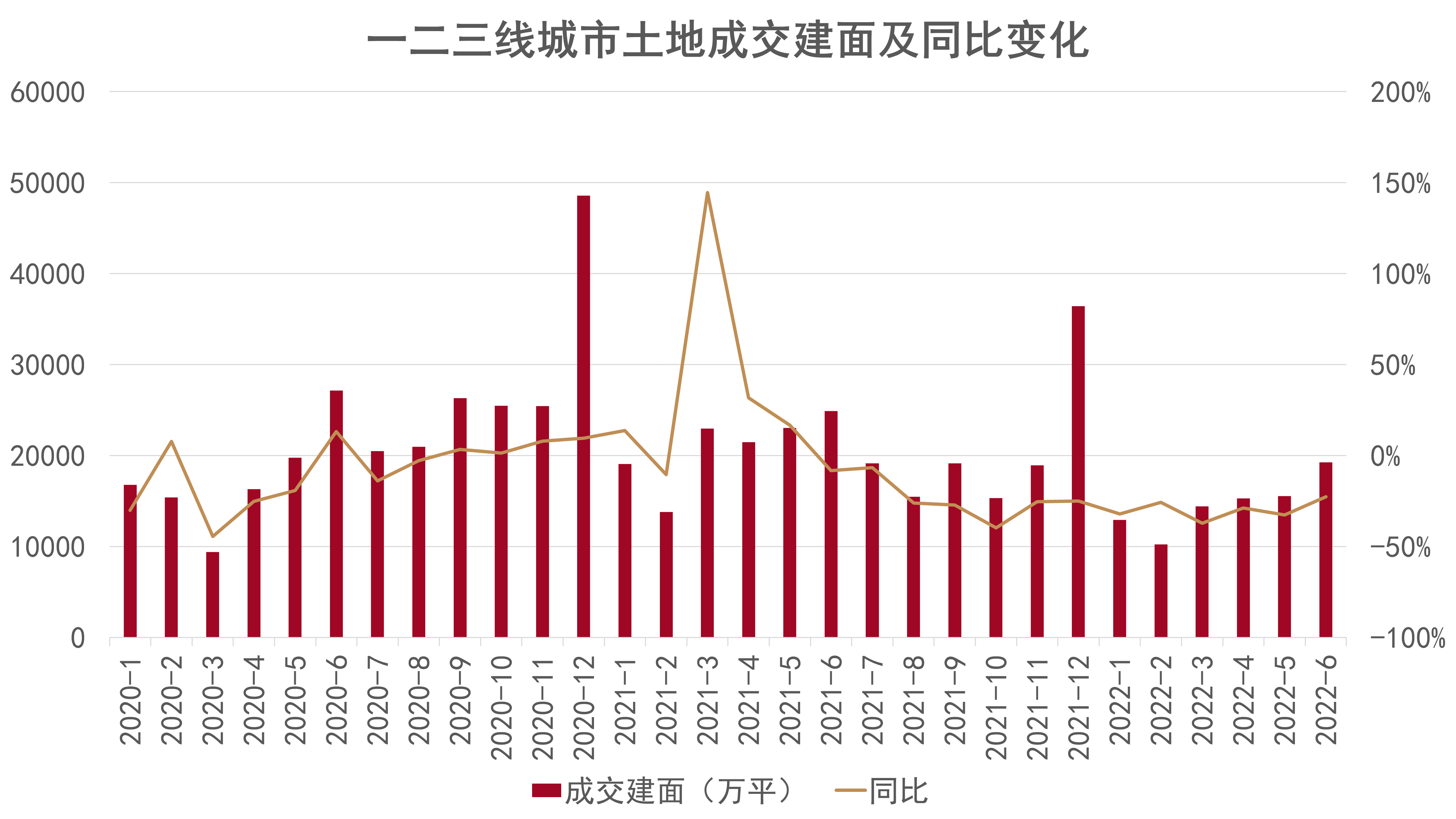

据观点指数统计,2022年1-6月一二三线城市成交土地建面87624万平方米,同比减少30%,土地成交总额14310亿元,同比减少53.9%;6月一二三线城市成交土地建面环比增加23.9%,同比减少22.7%,土地成交总额环比增加60.3%,同比减少40.6%。

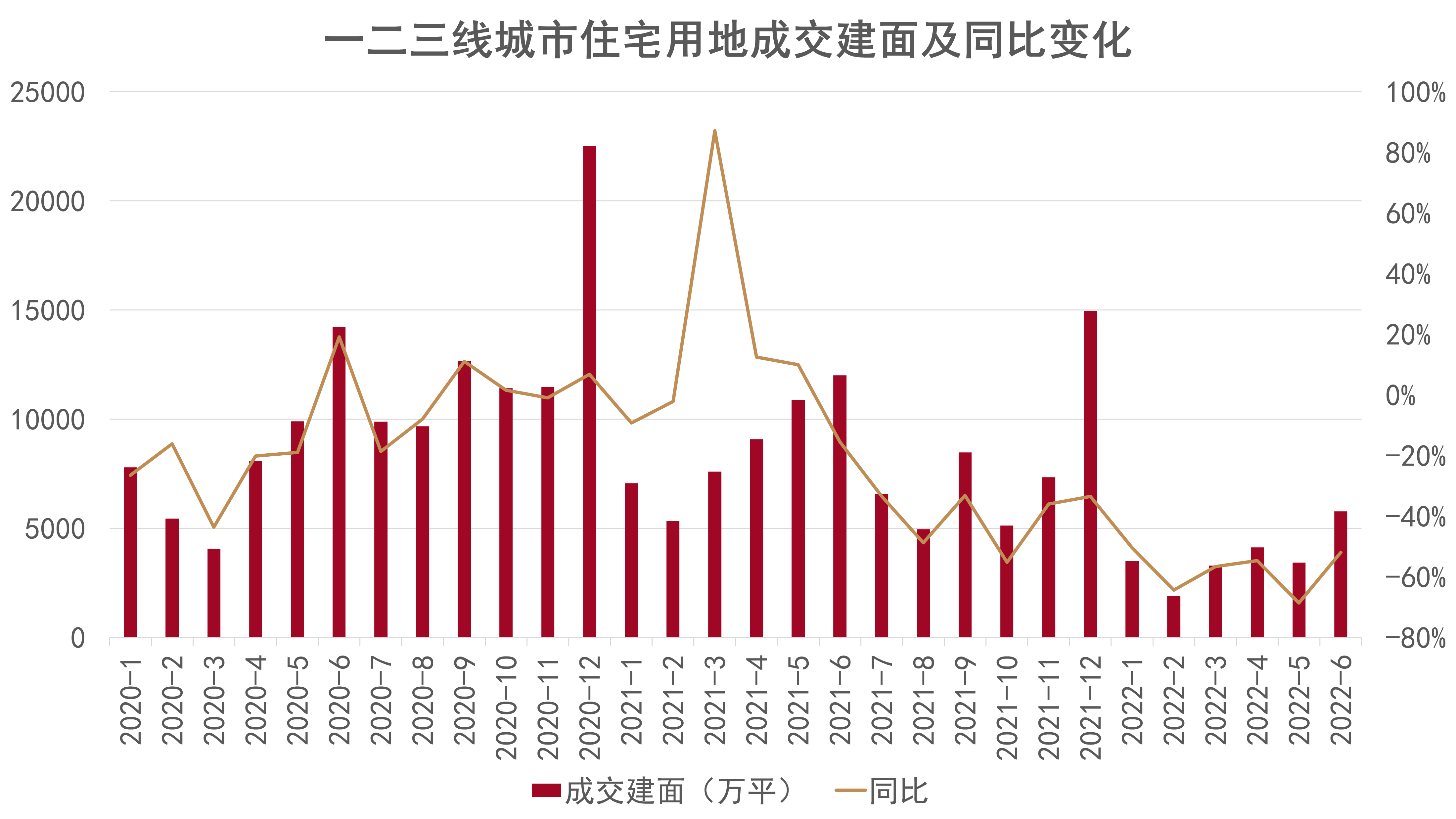

2022年1-6月,一二三线城市成交住宅用地建面22005万平方米,同比减少57.6%,成交总价11091亿元,同比下降57.7%,6月一二三线城市成交住宅用地建面环比增加68.8%,同比减少51.9%,土地成交总额环比增加67.8%,同比减少43%。

随着楼市热度下降,拿地企业数量减少,土地出让规模下滑,其中住宅用地供应降幅明显;成交方面,土地成交量价齐跌,宅地在土地成交总价中占比较高,对市场表现影响更为突出。

集中供地方面,2022年集中供地不少城市继续放宽参拍条件,包括下调竞买保证金或监管资金比例、下调政策性房源配建面积、取消“竞自持”环节、取消销售房价限制等,但土拍条件对集中供地的影响较小,城市间集中供地仍表现分化。

据观点指数统计,2022年上半年22城首批集中供地挂牌地块471宗,成交地块396宗,成交建筑面积约3898万平方米,成交总价4961亿元,平均撤牌及流拍率约15.9%。

由于企业参拍积极性下降,叠加集中供地批次增加,北京、青岛、厦门、成都、济南、苏州、重庆和武汉等多个城市确认今年将会举行四个批次的集中供地,因此今年首批集中供地土地挂牌数量普遍下降。

北京、广州、重庆等商品房库存较为合理的城市在2022年集中供地中缩量保成交,首轮土拍表现相对平稳;南京、长春等城市商品房库存高企,土地交易市场冷清,在供应缩量情况下成交不太理想;少部分城市一批次供应宅地挂牌数量上升,包括上海、深圳、合肥、成都等,其中深圳表现亮眼,平均溢价率达到15%。

房企到位资金承压,下半年迎来偿债高峰期

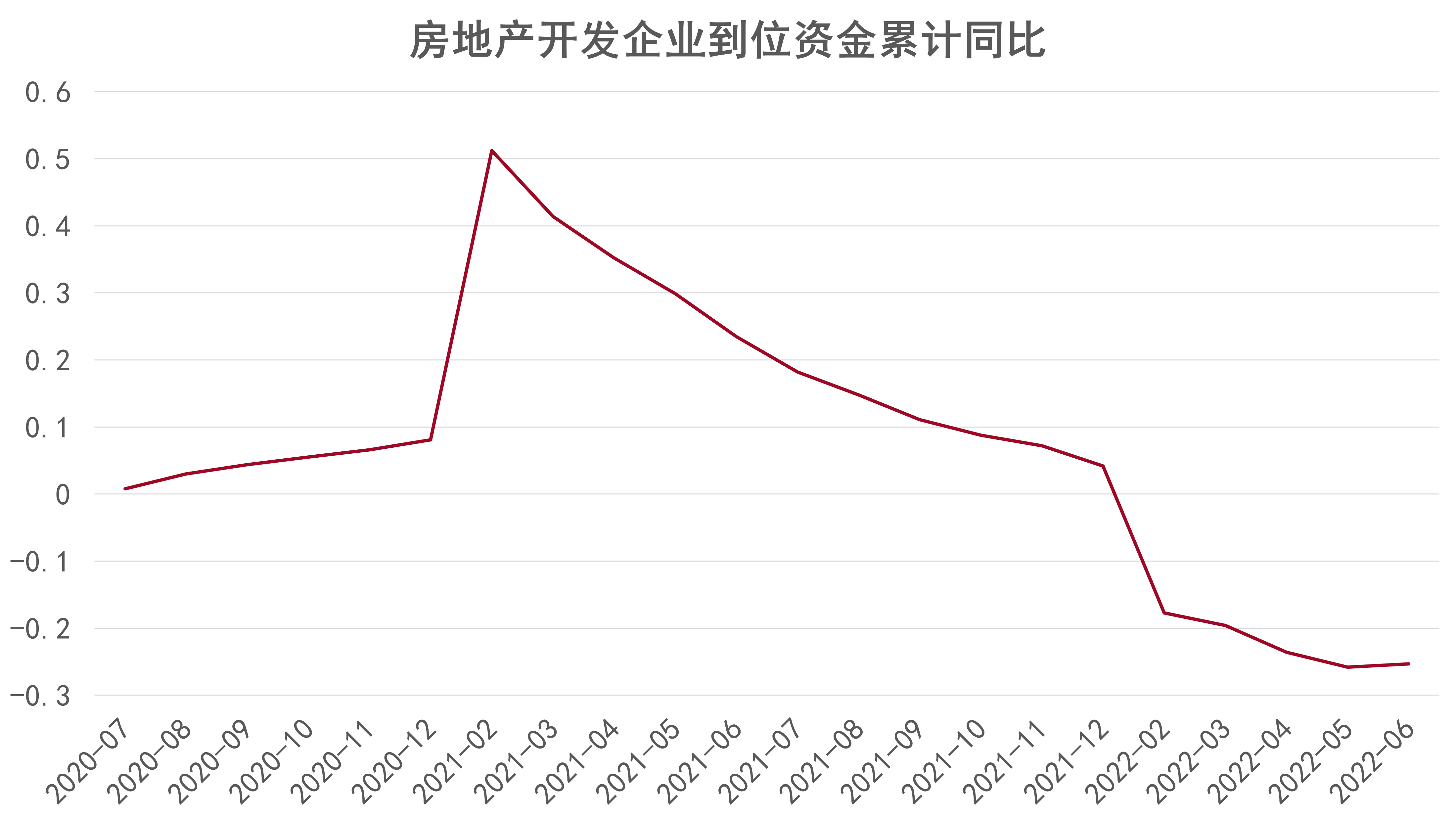

2022年上半年,受融资通道收缩和销售行情下行影响,房地产企业资金承压。

国家统计局数据显示,1-6月房地产开发企业到位资金76847亿元,同比减少25.3%,降幅较1-5月降幅收窄0.5pcts。6月单月房企到位资金16443亿元,同比下降23.6%,相比5月降幅收窄9.8pcts。

从到位资金结构上看,1-6月国内贷款、利用外资、自筹资金、个人按揭贷款和定金及预收款累计值分别为9806、55、27224、12158、24601亿元,同比增幅分别为-27.2%、30.7%、-9.7%、-25.7%和-37.9%,增速较1-5月变动分别为-1.2pcts、-70.3pcts、-2.5pcts、1.3pcts、1.8pcts。

6月,国内贷款、利用外资、自筹资金、个人按揭贷款和定金及预收款分别为1761、4、6163、2373和5460亿元,同比增速分别为-32.1%、-75.2%、-17.5%、-19.7%、-30.8%,增速较5月变动分别为1.9pcts、-120.9pcts、-4.2pcts、14.7pcts、17.9pcts。

整体上来看,6月房地产企业国内贷款依旧处于下行态势,销售回暖趋势下个人按揭贷款和定金及预收款出现边际改善,但对比去年同期下降34.3%,处于低位水平。

后续房地产企业融资环境需要进一步改善,缓解资金压力和流动性危机。

债务方面,今年下半年,房地产企业共有264支境内信用债到期,存量金额为1961亿元;此外还有90支美元债到期,存量金额为1589亿元。

整体上看,2022下半年是房地产企业偿债高峰期,当前融资通道收缩以及销售回暖的不确定性给房企带来较大的偿债压力。

房企尝试多元化偿债,政策触底反弹

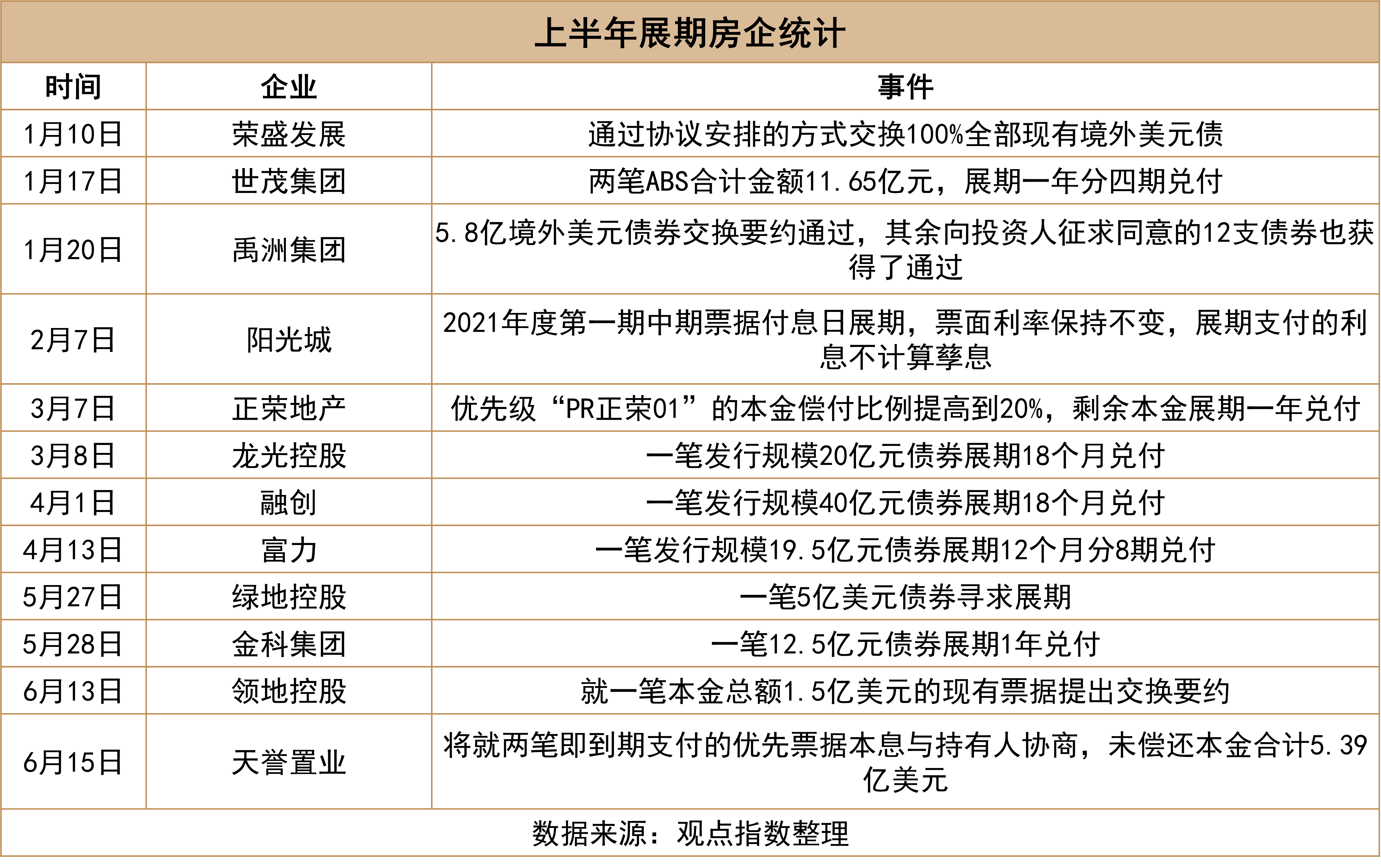

房企流动性压力未减,资金紧张之下通过展期寻求喘息空间。据统计,今年上半年有不少于12家上市房企开展债务展期工作,展期债务其中包括境外债、境内公司债、资产支持证券等。

在债务获得展期的同时,企业依然需要积极寻求资金来源,售卖资产成为了最直接和有效回笼资金的方式。如1月初世茂资产处置提速,上架上海、北京、杭州等地核心区位的优质资产,合计资产价值超过771亿元。

对此,央行亦支持优质房地产企业兼并收购重点房地产企业项目,招商蛇口、华润置地等企业获得收并购融资,但由于项目的股权、资金背景、盈利能力等问题需逐一研究,房企普遍对收并购持谨慎态度,更多着眼于合作项目。

如美的置业视并购窗口为调仓的重要时机,收购合作方南京、长沙、重庆、天津等高量级城市项目股权,并退出广西柳州、湖南岳阳等低量级城市项目,把握提升项目布局城市能级的机会。

房企之外,AMC等金融机构加入房地产不良资产处置的队列。公开资料显示,中国恒大、佳兆业、中南建设、华夏幸福、融创中国、花样年、阳光城、世茂、奥园等企业均已有AMC介入,或传项目收购。

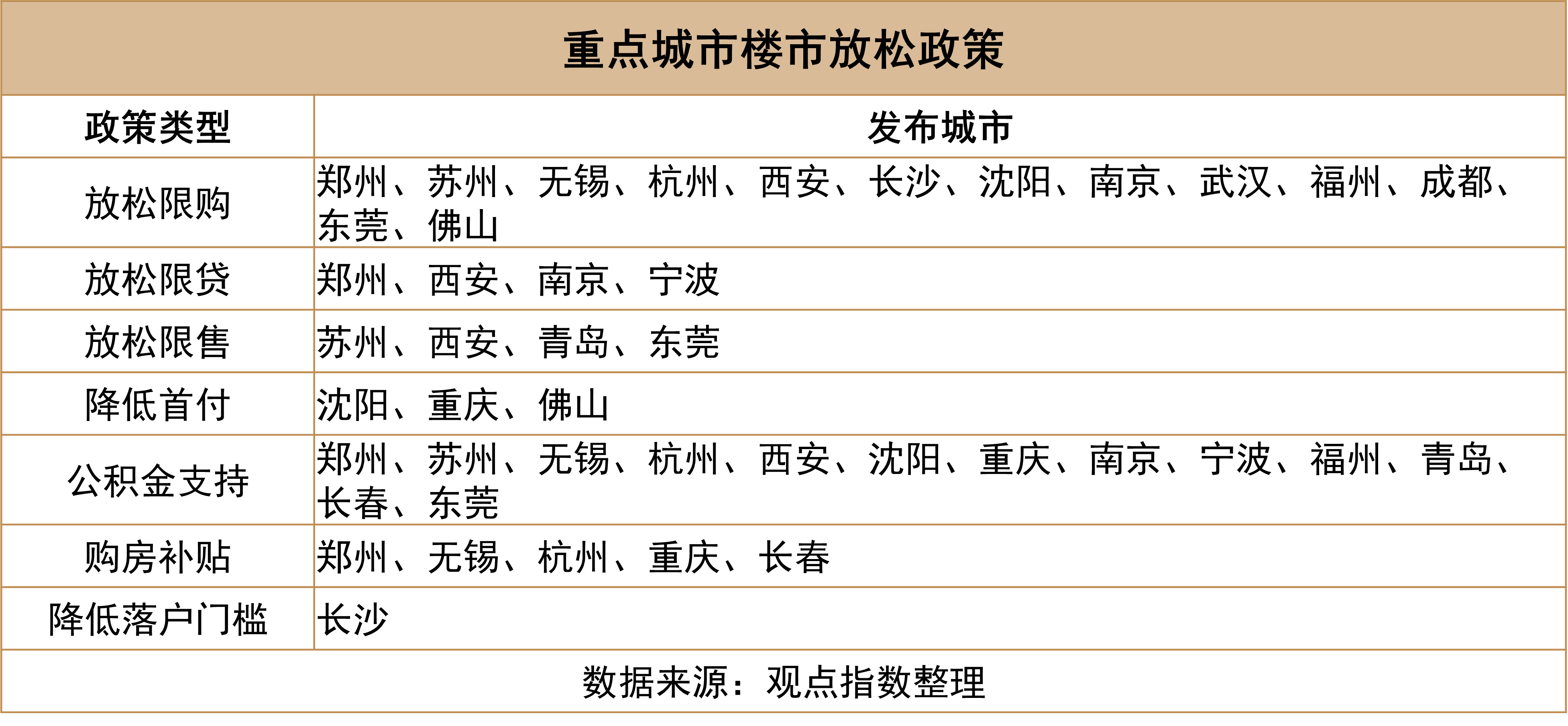

政策层面,今年上半年各城市陆续出台楼市放松政策,郑州在三月初发布“郑19条”,打响楼市松绑的“第一枪”,调控内容包括支持合理住房需求、改善住房市场供给、加大信贷融资支持、推进安置房建设、优化房地产市场环境等。

随后各城市开始加大楼市救市力度,从年初的放宽公积金使用条件的政策改为放松限购、限贷、降低首付比例等。

二三线城市中放松限购及提供公积金支持购房是最为普遍的救市方式,政策具有一定的针对性,但未完全解除限购、限贷等措施。

从货币需求的角度观察,救市政策正在逐渐起效,居民购房积极性提高。央行公布数据显示,4月份住户中长期贷款减少313亿元,5、6月份则分别增加1047、4167亿元。随着部分城市新一轮救市政策的实施,住户中长期贷款有望继续回升。

另外,房贷利率方面迎来利好,根据2022年5月LPR报价,5年期以上LPR为4.45%,下调15个基点;受此影响,一线城市银行房贷利率全面下调15个BP。

叠加央行、银保监会支持,首套房利率下限调整为不低于相应期限贷款市场报价利率减20个基点,首套房贷款利率最低可至4.25%,将进一步利好房地产市场复苏。

撰文:黄韵哲

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载