融创在实行债务展期后未能兑付美元债利息,触发实质性违约;民企在直接融资渠道受限下,债务偿还仍面临着挑战。(报告期2022.4.20-2022.5.19)

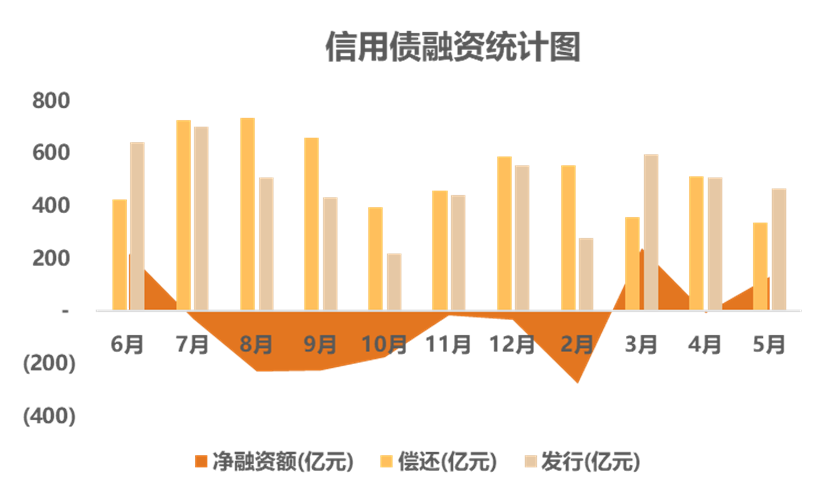

观点指数 5月地产信用债融资活动恢复活跃,净融资额131亿元。房企偿债高峰告一段落,期内资金净流出336亿元,同比下降34.71%

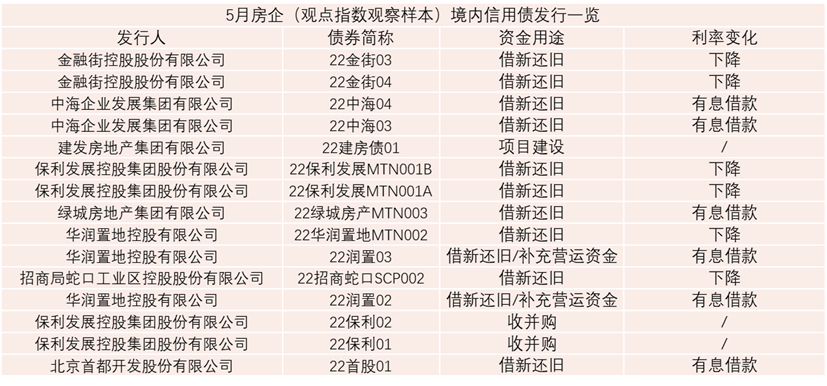

从募集资金用途来看,本轮的12笔新债仍然主要用于偿还旧债。从发行人性质来看,本轮参与债券一级市场融资的8家房企中,基本均为国资背景房企。

今年2月开始,得益于融资端的放松,国资背景的房企债务结构和成本在一级市场都得到了不同程度的优化。

5月民企偿还本金及利息的现金流出规模仍然居高不下,其中新城控股偿债金额最大,为9.91亿元;融信中国偿还了7.79亿元,位居第二。

目前两个房企都没有实质性违约,不过相对于新城控股的抓回款和严控资金流出,融信中国的应对方法似乎更为灵活。

净融资131亿,国资房企债务结构持续优化

5月地产信用债融资活动恢复活跃,净融资额131亿元。具体来看,房企的偿债高峰告一段落,期内资金净流出336亿元,同比下降34.71%;新债募集资金467亿元,同比小幅下降7.86%。

数据来源:Wind、观点指数整理

从募集资金用途来看,本轮12笔新债的主要用途依然为偿还旧债。在借新还旧中,票据利率较替换票据(披露)均有所下降。发行期限中除了一笔超短期融资券外,以3-5年的中长期债券为主。从今年2月开始,得益于融资端的放松,国资背景房企债务结构和成本在一级市场都得到了不同程度的优化。

值得关注的是保利发展发行有1只用于收并购的新债,这也是今年以来第1笔拟全部资金用于收并购项目的债券。

数据来源:Wind、观点指数整理

从本轮发行人性质来看,参与债券一级市场融资的8家房企中,民企性质的仅有绿城中国,其余均为国资背景房企。

绿城今年以来在公开市场累计进行了3笔债权融资(包含本次),合计募集资金45亿元,是为数不多融资渠道受影响较小的民企。

数据来源:Wind 观点指数整理

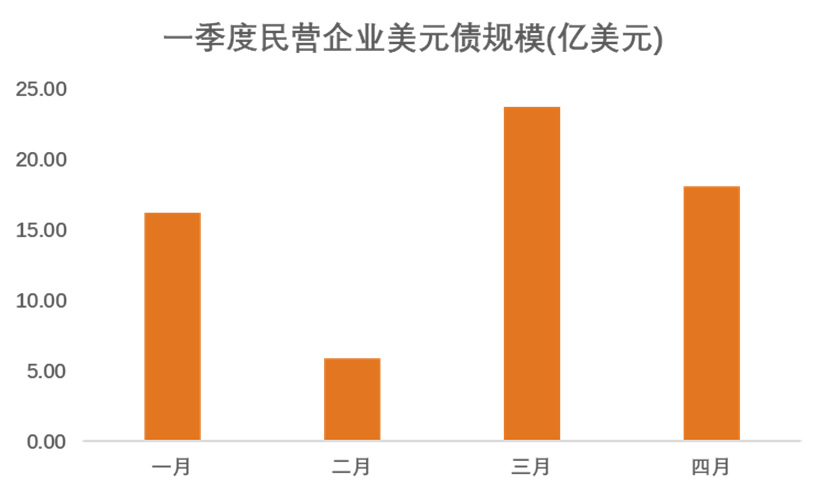

今年以来,虽然政策对民营企业的融资一直在放松,但是部分企业由于信用等级较低,仍然难以在境内进行信用债融资,因而更倾向于门槛低、成本高的美元债。从今年一季度美元债金额明显上升也可以发现端倪。

数据来源:Wind、观点指数整理

后续,这部分信用较低的民营房企状况好转或将取决于金融监管部门政策的引导。4月24号有消息称,央行召集多家银行及房企开会,内容涉及房地产并购等以及关于不良资产的处置问题。

其中,金融监管部门向主要几家AMC和18家银行提供包括恒大集团、融创中国、荣盛发展、阳光城、佳兆业等12家房企的清单,针对其资产收并购等工作拟有6项政策指导。

融创大规模美元债或将加速到期

美元债虽然是民企资金来源的重要组成部分,但是从近期包括阳光城、佳兆业、祥生控股的违约事件来看,大多数企业似乎选择性对美元债违约,此前禹洲对境内债进行回购也曾引起海外投资者的不满。

观点指数认为,可能由于民企债务结构中美元债的成分大,违约的几率相应上升;其次是境内违约事件更易发酵从而对销售端造成不良影响。

5月,融创中国由于未能在宽限期内支付2947.86万美元债券利息,构成了美元债实质性违约。具体来看,融创4月有4只美元债逾期未兑付利息,分别为2023年10月票据(余额7.4亿美元)、2023年4月票据、2024年10月票据以及2024年4月票据,其中2023年10月票据已超出宽限期,这可能使得融创面临被要求加速偿还该笔债券和触发交叉违约。

公开信息显示,融创目前共存续12笔美元债,未偿还本金合计77.11亿美元,本次违约票据的未偿还本金为7.42亿美元。今年,融创还将有2笔美元债将于6月14日及8月08日到期,合计12亿美元。据惠誉估计,融创将有多达28亿美元债务可能面临加速立即到期。

这次融创的违约,除了加剧流动性压力外,可能对销售端造成更大的隐形影响,去化放慢将使得集团层面的还款计划受到牵连,形成恶性循环。

民企偿债的应对方式分析

5月民企偿还本金及利息的现金流出规模仍然居高不下,其中新城控股偿债金额最大,为9.91亿元;融信中国偿还7.79亿元,位居第二。

在公开市场直融受限的情况下,由于债务到期资金持续流出,企业流动性将面临枯竭的处境。

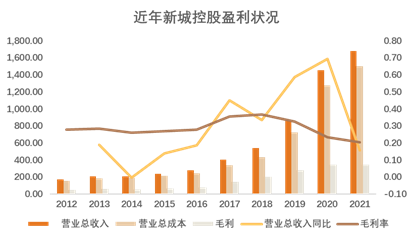

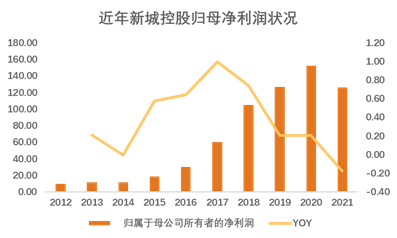

据年报显示,新城控股2021年累计实现合同销售2337.75亿元,同比下滑6.85%,距离年初定下的2600亿元的目标还有段距离,这也是新城首次无法达成销售目标。

此外,近年来新城的盈利能力明显下滑。从2018年到2021年,企业毛利率从36.69%下降到32.64%(2019),后续从23.5%(2020)下降到20.45%。此外,2017-2021年间归母净利润分别实现增速74%、21%、21、-17%,2021年呈现“断崖式”下滑。

数据来源:企业公开数据。观点指数整理

梳理财报数据,可以看到2021年新城盈利指标相对以往出现较大差异主要在于资产减值损失。企业计提了54亿元资产减值,具体包括坏账准备5.5亿元,存货跌价准备48.5亿元。

房企出现大规模存货跌价计提,通常意味着项目所处城市的新房交易市场活跃度较差,存货发生积压,即企业可能面临难以去化或去化缓慢的境况。

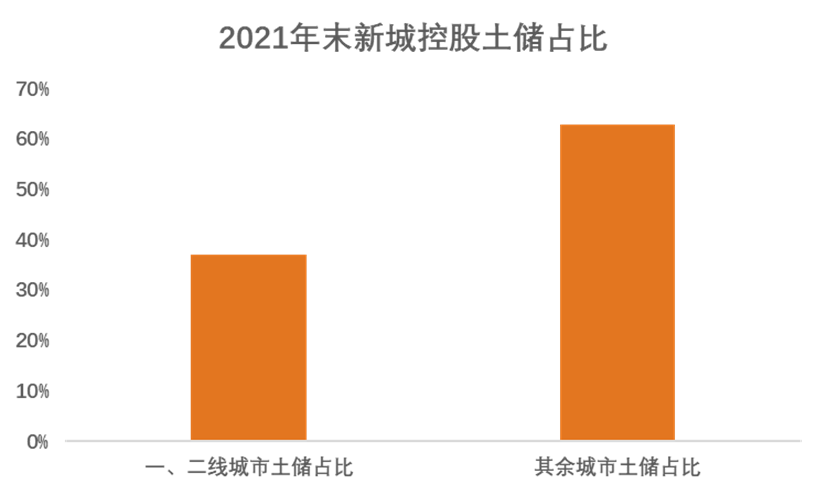

从新城土储情况来看,在三四线城市的项目布局占比较大。叠加市场消息,去年9月底以来,企业在山东滨州、江苏徐州、山西运城等城市均推出促销活动,降价幅度最高接近30%。后续由于限跌令,只能停止相关促销活动。从这些动作来看,新城控股在去化方面将持续面临压力。

5月15日最新的差别化住房信贷政策调整指出,贷款购买普通自住房的居民家庭首套住房商业性个人住房贷款利率下限由原来的LPR下降20个基点。如若依照当前LPR计算,即从4.6%降为4.4%。这一政策是否会给新城等企业的销售带来一定助益,有待继续观察。

数据来源:企业公开数据、观点指数整理

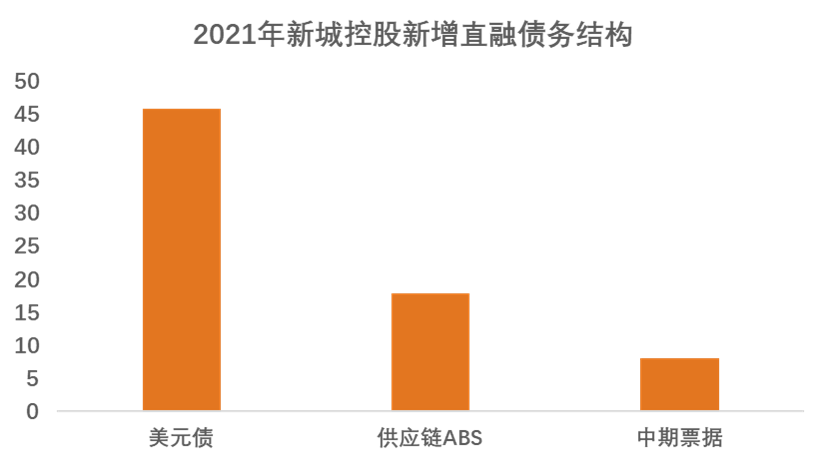

除了在销售回款方面难以推进外,新城控股融资边际似乎也受到较大的压力,直言报告期内直接融资“难度有所提升”。

报告期内,新城新增直融的主要方式是美元债和私募市场融资,到期债券更多是通过置换来缓解流动性压力。

数据来源:企业公开数据、观点指数整理

截至2021年末,新城控股有息负债达到了899亿元,业绩会上管理层曾表示其中109亿元是通过吾悦广场进行的融资。

观点指数亦发现,去年企业有多笔由平安、中山证券等机构发行的供应链私募债。

不过从披露的数字来看,2021年底新城一年内到期有息负债录得293亿元,货币资金为552亿元,扣除受限资金90亿元后,尚处于健康的范围。

观点指数认为,这可能是由于新城的投资策略在去年下半年有了明显改变。从2021年第三季度开始,由于新城几乎没有拿地,企业录得经营活动现金净流量约220亿元,同比增长56.57倍。

相对于新城控股的抓回款和严控资金流出,融信中国采取的是别样的应对策略。目前,新城和融信均没有在公开市场实质性违约,今年以来,融信还提前偿还了合计约30亿元的ABS、1笔2亿美元以及5亿美元优先票据。

数据来源:企业公开数据、观点指数整理

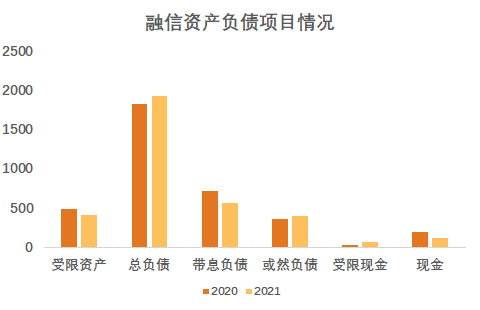

从融信披露的未经审计2021年财务数据来看,截止2021年底,企业带息负债以及现金减少,总负债、受限现金以及或然负债增长。这可能是由于企业通过对非并表附属公司提供担保进行融资后在集团层面进行资金的周转。

一方面,由于2021年末融信对应付关联方款项为91亿元,增长幅度较大;另一方面,期内企业受限资产以及受限资金增加;再者是期间企业更换了审计公司,缘由是在进行银行询证函的审计程序中,错将询证报表项目银行存款换做非限制性银行存款。

这类错误看似问题很小,却是可以视为企业的诚信问题,而导致审计业务委托取消的重大事项。

撰文:刘忠劲

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载