利好政策下,为缓解城市住房压力,多渠道供给成主流,而租赁行业历经扩张与低谷后,逐步找到自身的发展节奏,稳步前行。

观点指数 租赁行业利好政策频出,监管与多渠道供给并行。多个城市推进保障性租赁住房供给,缓解新市民、青年人住房压力。

长远来看,政府+市场并行或成租赁行业主流方向,租赁市场正朝着多主体组成、多渠道供给、多元化产品的方向发展。

从个体表现来看,分散式企业呈现两级分化的特点,创业属性的蛋壳公寓和青客公寓陷入资金泥潭,中介背景属性的相寓及自如随着租赁市场的复苏逐步从疫情中恢复。集中式长租企业经过一段时间的发展,不再陷入规模扩张的循环中,更加注重提升自身的运营能力。

目前住房租赁融资渠道主要有股权融资、债券融资、现金流融资,其中现金流融资方式中的资产证券化包含轻资产的租金收益权ABS、重资产的CMBS和类REITs。随着国家对住房租赁的支持,资产证券化将成为推进长租市场发展的重要抓手。

利好政策频出,城市青年住房问题有所改善

在共同富裕目标的引领下,“房住不炒”、“努力实现全体人们住有所居”成为房地产市场发展的新基调。

从中国的城镇化率来看,已从2000年的36.22%增长至2020年的63.89%。随着城镇化的推进,大城市住房问题开始显现。由于大城市拥有更多的就业机会,更好的教育、医疗等生活资源,因此大量的人群向大城市聚集,以寻求更好的发展,由此也产生了更多的住房需求。

结合国内实际情况,不难发现,大城市的青年住房问题更加突出,主要体现在难以负担的住房高消费以及不良的居住体验。

数据来源:Choice,观点指数整理

针对城市新市民、青年人住房问题,政府从“增益”及“约束”方面持续推进租赁市场发展。

去年年底,中央经济工作会议中首次明确提及大城市住房突出问题。强调要坚持房子是用来住的、不是用来炒的定位,要高度重视保障性租赁住房建设、加快完善长租房政策、规范长租市场发展。

此外,今年三月份的两会政府工作报告中明确,通过增加租赁用地供给、安排专项资金、集中建设等办法,增加保障性租赁住房和共有产权房的供给,租赁住房相关税收优惠政策等等规范发展长租房市场,缓解城市青年人住房困难问题。

来源:政府官网、公开资料,观点指数不完全统计

今年 7 月国务院发布的《关于加快发展保障新租赁住房的意见》中明确提出保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题。

今年以来,多个城市积极推进保障性租赁住房工作。如目前南宁市、柳州市已先行启动保障性租赁住房建设,截止7 月底广西已开工 11440 套,基本建成 8 个项目共 3097 套。合肥将有效增加保障性租赁住房房源供应,力争增加 2 万套(间)以上。其中,公租房计划建设 998 套。截至 8 月,合肥累计已新增供应约 5 万套 / 间,盘活存量房源约 20 万套 / 间。

目前,宁波、郑州、厦门、天津等多个城市已陆续颁布非改居、非改租等相关政策,将商业、办公、工厂等非住宅存量物业改造成租赁住房,有效盘活社会闲置存量资产,增加住房供给。

从供给端来看,保障性租赁住房、存量改造、集体土地建设租赁住房等为市场注入多元化房源,缓解城市新市民、青年住房压力。未来,租赁行业将一改市场化住房的格局,形成公租房、安居房、租赁住房等多元化发展。

观点指数认为,随着保障性租赁住房的火热,长租企业需要从以下方面着手:首先从客群定位上看,保障性租赁住房主要针对的是新市民和青年人群体,同样也有追求品质、享受服务的客群,从这方面入手需要考虑产品打造、企业运营能力、项目选址等方面。其次,拓展蓝领、产业园区等市场。另外长租企业可以积极对接政府、对接国企等,输出运营管理能力,推进项目进展,从而掌握市场主动权。

总体而言,借助税收优惠等相关利好政策,把控市场动向,积极作为。

分散式企业表现分化,部分业绩有较大突破

从今年分散式企业的表现来看,呈现两级分化的特点,部分面临资金压力,部分则规模重振,实现增长。

今年4月份,蛋壳公寓从纽交所摘牌,股价由首次开盘价13.5美元最后跌至2.367美元,跌幅达82%。

而观察暴雷企业的共性可以发现,主要原因是突如其来的疫情导致租赁市场下行,租金下跌,长租企业业绩明显下滑。追溯源头则主要是长收短租、高收低租,在资本加持下急着跑马圈地,综合成本持续增长。当“高收低租”遇上黑天鹅,最终惨淡收场。

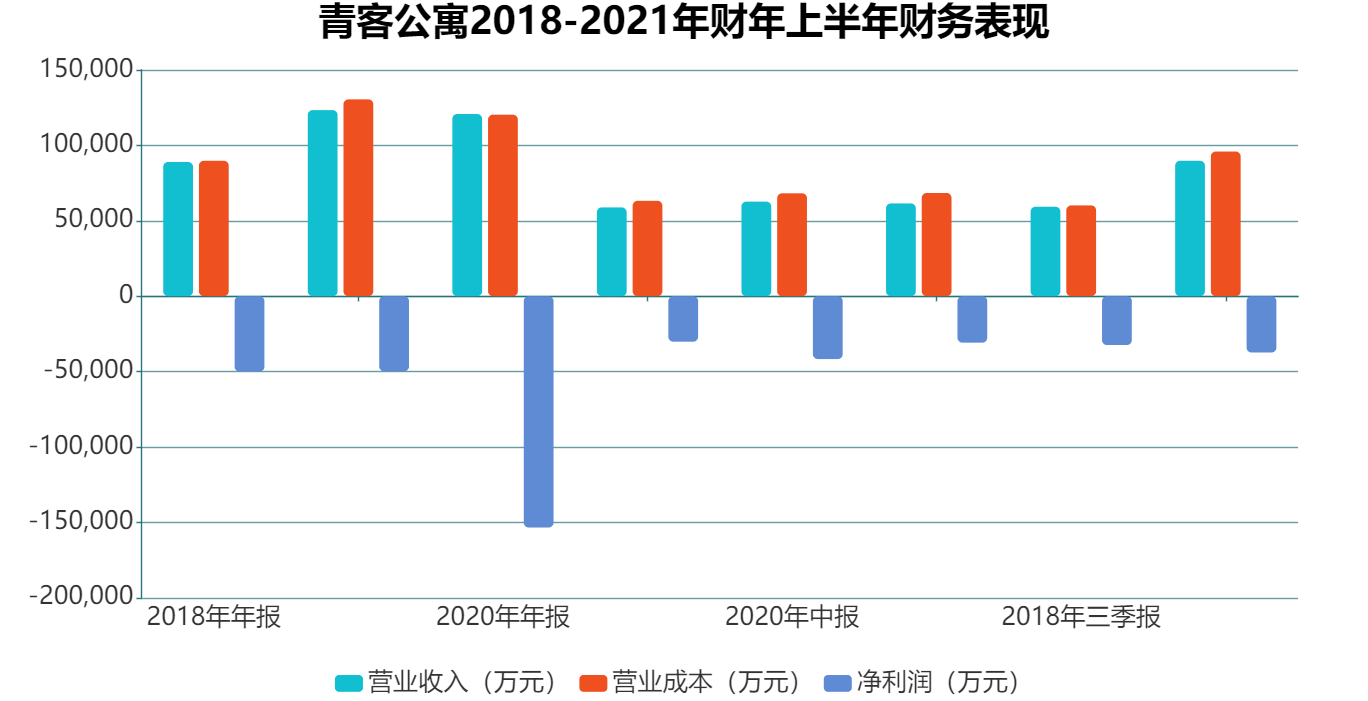

数据来源:青客财报,观点指数整理

以青客公寓来说,2021年中报数据显示其营收6.15亿元,同比下降1.9%,净亏损3.08亿元,同比缩减26.11%。报告期间,其平均入住率为86.6%,较2020年同期的87.7%有所下降,出租率尚未恢复至疫情前水平。规模与营收逐年增长的同时,亏损也在逐年扩大。

注:两图中时间为美股财年(10月1日-来年9月30日)

数据来源:Choice、企业财报,观点指数整理

截至2021年3月31日,青客公寓负债总额29.21亿元。2018年至今,其资产负债率未低于140%,且2021年中期已达423.38%。

过去发展策略有问题的情况下,尝试转型及时止损或成为青客新的发展机会。

从2021年中报财报中可以看到,青客公寓增值服务同比有所上浮,且于2020年4月份将租金贷业务全部停止,把旗下20000间房源转让给建信住房,从中仅担任服务商的角色,赚取服务费。一系列的动作可以看到,青客公寓想要摆脱二房东运营模式,转向服务商方向。

相较之下,分散式头部企业相寓今年以来重振规模扩张信心,在管房源数保持稳健增长。上半年在管房源数量达24.6万间,较年初增长4.2%。平均出房天数8.3天,同比缩短49%,环比缩短25%。整体出租率95.7%,同比上涨3.5个百分点,环比上涨1.4个百分点,实现收入9.55亿元,同比增长30.52%。提升规模的同时,运营质量得到进一步提升。

数据来源:企业财报,观点指数整理

相寓自2018年在管房源数达到峰值后,便一路收缩,直至今年开始重新实现规模增长。前期房源数收缩除了受到疫情影响外,亦有战略调整的原因。

整个租赁市场经过2020年低迷期,热度已逐步回升。仅从上半年数据来看,相寓存量在管规模和数量实现反向正增长,纯管理输出成为新的业绩增长点。

来源:公开资料,观点指数整理

今年年初,自如推出“增益租”。相较于传统的包租模式,“增益租”的根本改变在于长租企业角色的转变,由传统提供装修、出租的服务角色,转变为房屋保值、增值的资产管理模式的合伙人。

该模式主要由长租企业与业主共同商定出租价,业主有80%的保底收益,20%超额租金部分五五分成,另外业主需支付8%的服务费,即实际收益协议租金72%-82%。

“保底收益+收益分成”的创新机制,对于老旧、毛坯房源业主更具有吸引力。自如通过装修改造提升房屋的市场竞争力,有效激活存量物业,为租赁市场供给注入活力。此外,实行委托透明化有利于保障业主的权益,形成合作共赢的局面。

集中式企业拓店速度减缓,存量资产改造正当时

今年以来,泊寓、冠寓、旭辉瓴寓、方隅公寓、中海系长租公寓、城家、乐乎等企业出租率均达到95%及以上,集中式长租企业运营能力得到进一步提升。

从在管房源数量来看,泊寓仍是翘楚。今年上半年,其在16个重点城市新增房间数6139间,平均每个城市新增房源数量384间。

数据来源:观点指数不完全统计

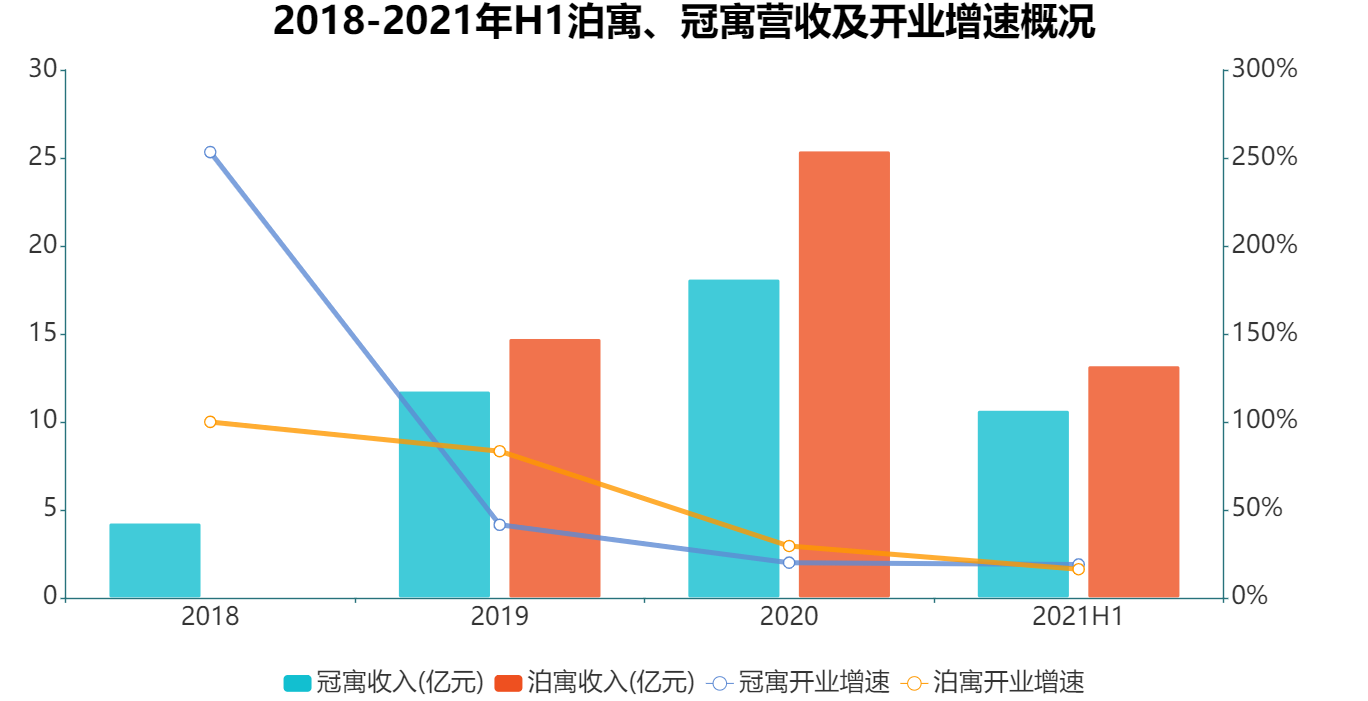

冠寓方面,2018-2021年上半年开业增速分别为253.33%、41.51%、20%、18.99%,泊寓该指标分别为100%、83.33%、29.45%、16.26%。可以看到,两者的规模逐年增长,但是开业增速却在递减,显然放慢了扩张房源的步伐。

数据来源:企业财报,观点指数整理

营业收入来看,冠寓今年上半年创收10.66亿元,同比增长45.63%。整体出租率达94.1%,超过六个月的房源出租率为95.5%。泊寓上半年则实现营业收入13.19亿元,同比增长25.6%,整体出租率达95%,客户净推荐值达85%,续租率达58%。

上述数据显示,泊寓、冠寓开业增速有所减缓,同时运营质量得到进一步提升,集中式长租企业逐步由规模转向运营。

对比其他属性长租企业,房企系长租企业在集中式房源规模扩张上更具优势,获取房源上可优先利用自有物业,以及凭借母公司的优势拿地进行自持物业的开发运营。房企系长租企业对存量资产的改造,也有助于盘活闲置存量资产,优化业态组合,同时也是缓解城市青年住房问题以及入局城市更新的新路径。

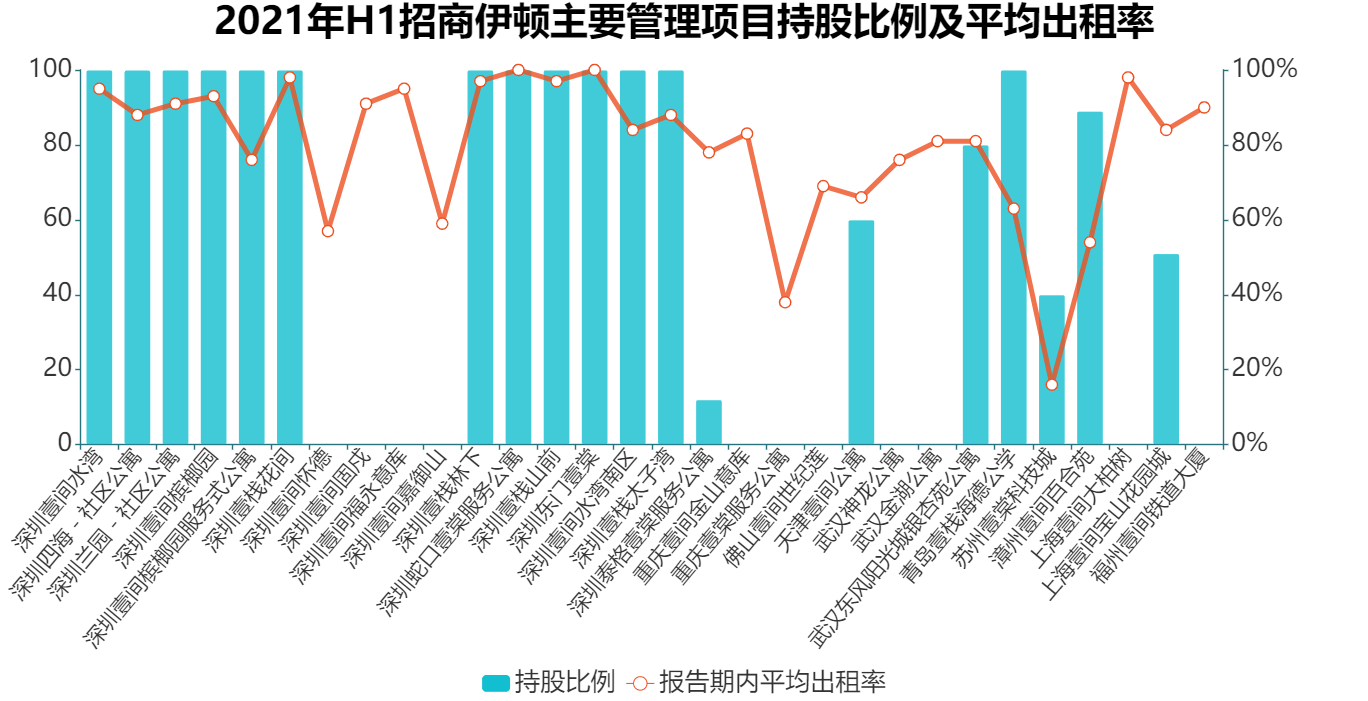

以招商伊顿为例,其30个主要项目中,有13个持股比重是100%,占比达43.33%。持股比重超50%的项目有17个,占比56.67%。

数据来源:企业财报,观点指数整理

此外,截至2021年6月,方隅公寓在管重资产项目数量为28个,管理规模接近4万间,82%布局于一二线城市,出租率达97%,总资产规模240亿元。上半年,方隅公寓新增9个长租公寓项目,提供11209间房源。资产类型上,大约62%是集团持有或与基金合作持有,18%是委托管理,15%是社会返租,5%是包租资产。

从结构观察,可以看到方隅公寓的发展模式更加多元,以基金管理+开发运营+租赁运营+资产投资的组合模式发展。其营收组成主要包括:参与基金管理,收取管理费用;在开发过程中,收取4%-5%的管理费;租赁一年的时候收取5%左右的管理费。这些创收途径让中骏集团在长租领域有更多的回转和缓冲空间。

租赁住房融资渠道多样,长租REITs或迎发展蓝海

今年1-9月,租赁住房融资企业主要是国企,央企以及行业头部企业,如万科、华润置地、保利地产等。

融资渠道主要包括公司债券、小公募,ABS、类REITs等,住房租赁专项债成为房企融资的重要渠道。目前,租赁住房融资渠道主要有三类:股权融资、债券融资、现金流融资,其中现金流融资包括保理融资和资产证券化(ABS、CMBS和类REITs)。

资产证券化与信贷或债券等融资产品最本质的区别在于能够盘活已有的住房租赁资产,在已建成的存量资产中进行再融资,获得新项目投资扩张的资金支持。

政策层面对住房租赁项目资产证券化也一直持支持态度。7月2日,国家发改委发布了《进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(以下简称“958号文”),明确提出基础设施领域不动产投资信托基金试点行业纳入保障性租赁住房。

来源:观点指数不完全统计

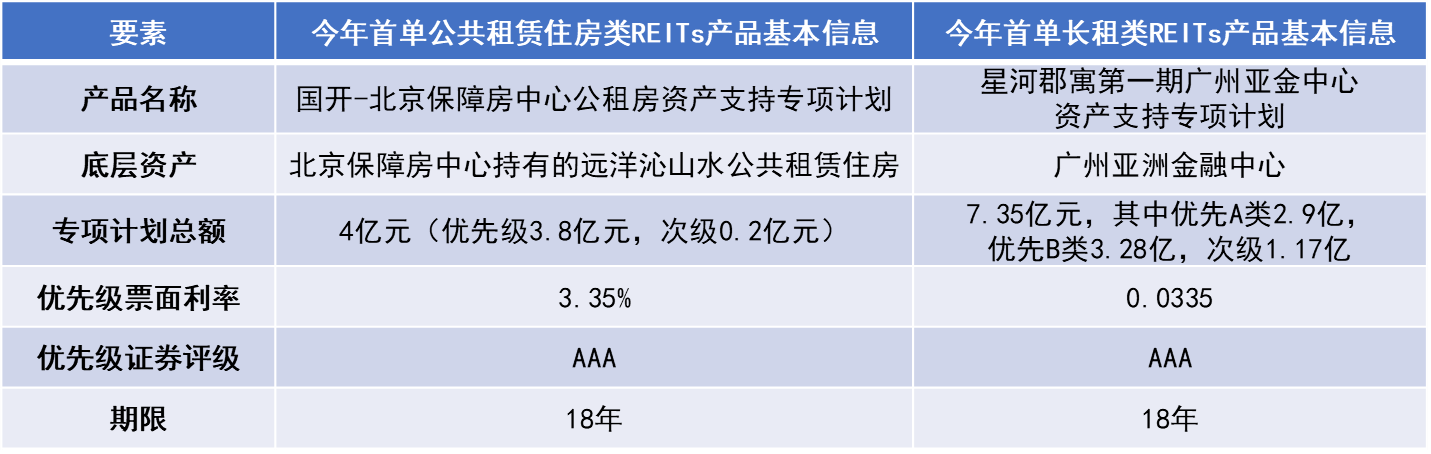

8月,星河控股关于“星河郡寓第一期广州亚金中心资产支持专项计划”(简称亚金项目)获批,该项目是今年来首个在公开市场获批的长租类REITs产品。此外,8月全国首单公共租赁住房REITs产品——“国开-北京保障房中心公租房资产支持专项计划”成功发行,发行总额4亿元.。

来源:公开资料,观点指数整理

亚金项目是星河控股首次以长租公寓业态亮相公开市场,从收购、改造、培育、成熟历时三年半,并实现证券化盘活,底层资产是广州亚洲金融中心。资料显示,亚金项目参照公募REITs的结构设计,标的物是项目的股权而不是债券,分红由经营业绩决定,为未来转型公募REITs播下种子。同时,亚金项目的实施有利于形成持有型资产的良性循环,为星河持有资产的运营发展提供参考。

目前星河公寓在管房间数近5000多间,为满足市场需求,已形成三大产品体系:星河盟客(都市经济型)、星河郡寓(都市精品型)以及星河菁邸(豪华服务型)。

此外,国开-北京保障房中心公租房资产支持专项计划作为全国首单公租房REITs产品,是公租房物业资产在公开市场上进行类REITs融资的一次重要实践,对于后续的公租房公募REITs有重要的引导作用。

从全球范围看,租赁住房REITs比较成熟的国家主要是美国、日本、英国以及欧洲的部分国家。其中,美国、日本底层物业主要是以租赁式公寓为主,而英国包含老年公寓、学生公寓、租赁式公寓等,更加多样化。随着国内集体土地以及租赁用地供给增加,相信未来租赁住房类REITs发行数量将增加。可以预见的是,住房租赁REITs将迎来发展蓝海。

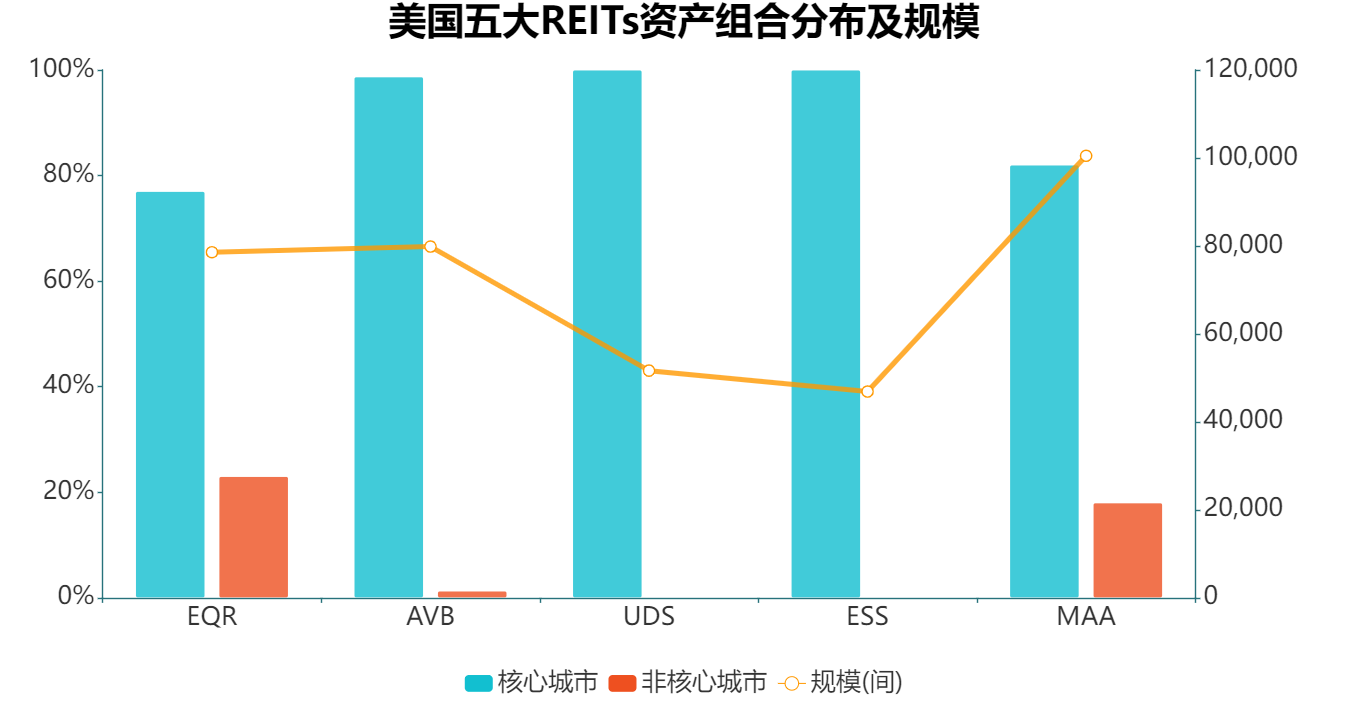

数据来源:ICCRA、公开资料,观点指数整理

以美国为例,前五大住房租赁REITs的底层资产主要是集中于租赁需求旺盛的核心城市,其中项目规模体量最大的是MAA,可提供100489间租赁住房,规模最小的是ESS,可提供46898的租赁住房,底层资产以大规模租赁住房为主。

可以预见,未来中国租赁住房REITs的优质底层资产将同样集中于一二线城市。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载