长租公寓 | 资本通途与长租航向

“前期投入大、资金回收周期长、资产证券化产品尚不成熟、税收政策有待明朗”是行业普遍面临的问题,长租公寓市场本身的细水长流特性,考验每一位入场者的运营能力。

而某种程度上讲,长租公寓已开始呈现出一个行业从诞生之初走向成熟与规范的趋势。今年8月和10月的两次长租公寓“爆仓”,似乎明白了然指向了这一点:大浪淘沙,优胜劣汰,是每一个行业必然遵循的法则。

另一方面,一二线城市新开公寓门店还在急剧增长,长租公寓品牌不断渗透,住房租赁市场的机构化率快速、持续提升。长租公寓在资本的逐鹿之下,所展现出的图景似乎越来越清晰。

公寓:政策长风下的万亿市场

住房租赁市场被纷纷进场的“入局者”所看好,已不是一朝一夕的事情。创业品牌、酒店、房地产中介、地产开发商还在不断涌入淘金。据统计,至2018年,全国范围的长租公寓品牌已经超过1200家,房源规模超过200万间。已经进场的玩家还在不断扩张,企图占据规模的制高点,圈子外围的资本也在伺机和窥探。

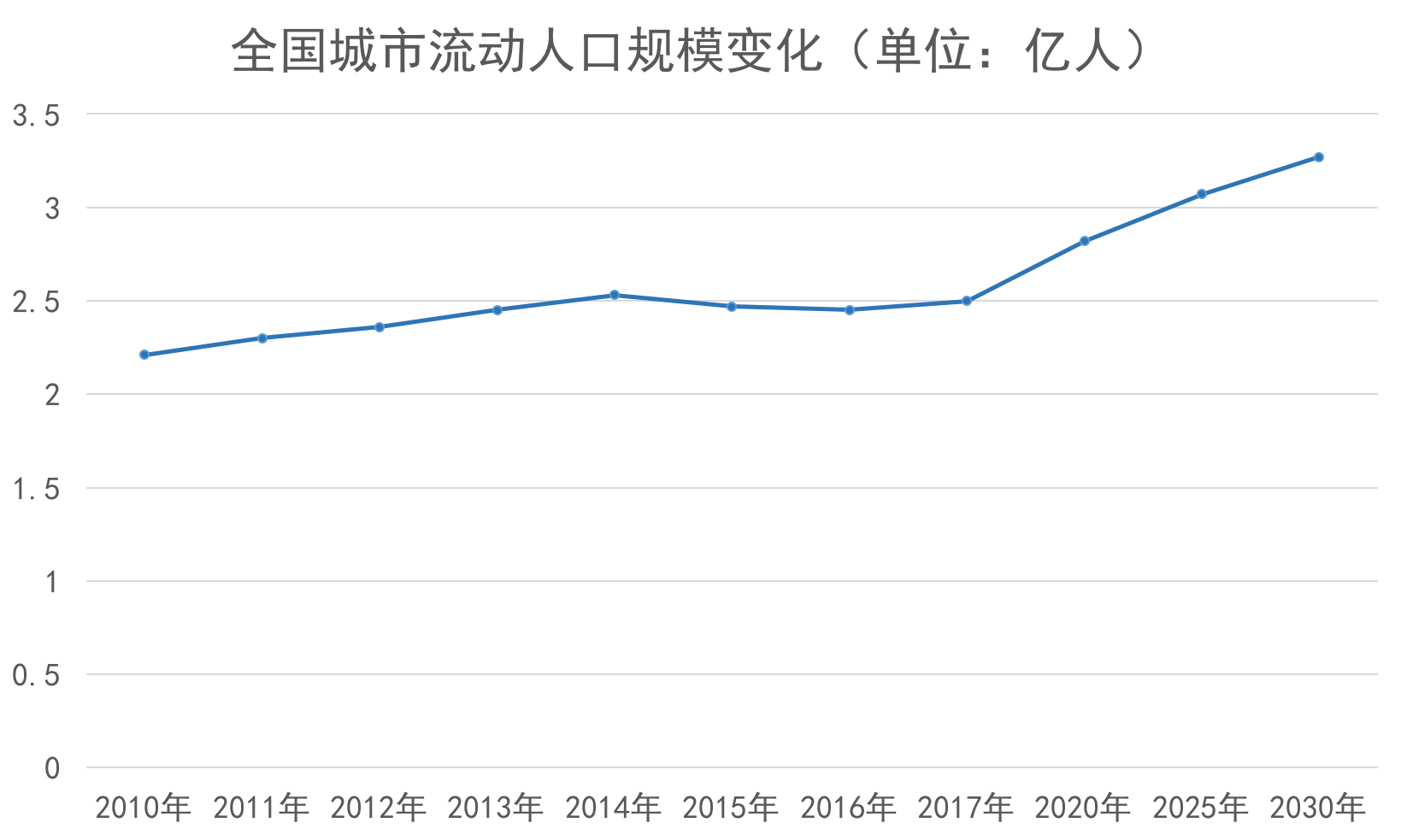

事实上,在风起云涌的长租市场,这只是目前行业里我们所能够看到的数字,而随着政策利好和城市流动人口的持续增加,长租市场的红利还将继续。调查报告显示,2017年我国流动人口规模达到2.5亿人,在2025年将首次超过3亿人。

数据来源:观点指数整理

而发改委披露的数据也显示,2017年,我国城市人口已经超过8亿人,城市化率为58.5%,未来十年,城镇化还将继续,预计到2030年,我国城镇化率将达到70%。这意味着未来一段时间还将有大量的人口从农村或偏远地方流向城市,大城市还将继续吸纳源源不断的人口流量。

强大的流动人口,带来了城市经济的腾飞,而由此产生的基本居住需求也刺激了租赁住房市场的发展。据统计,在所有方式中,租住私房成为城市流动人口解决居住需求的首要选择,比例高达67.3%。另外,通过租住宿舍、工地工棚、生产经营场所的占比为23.8%,而通过购房解决居住问题的仅为8.6%。

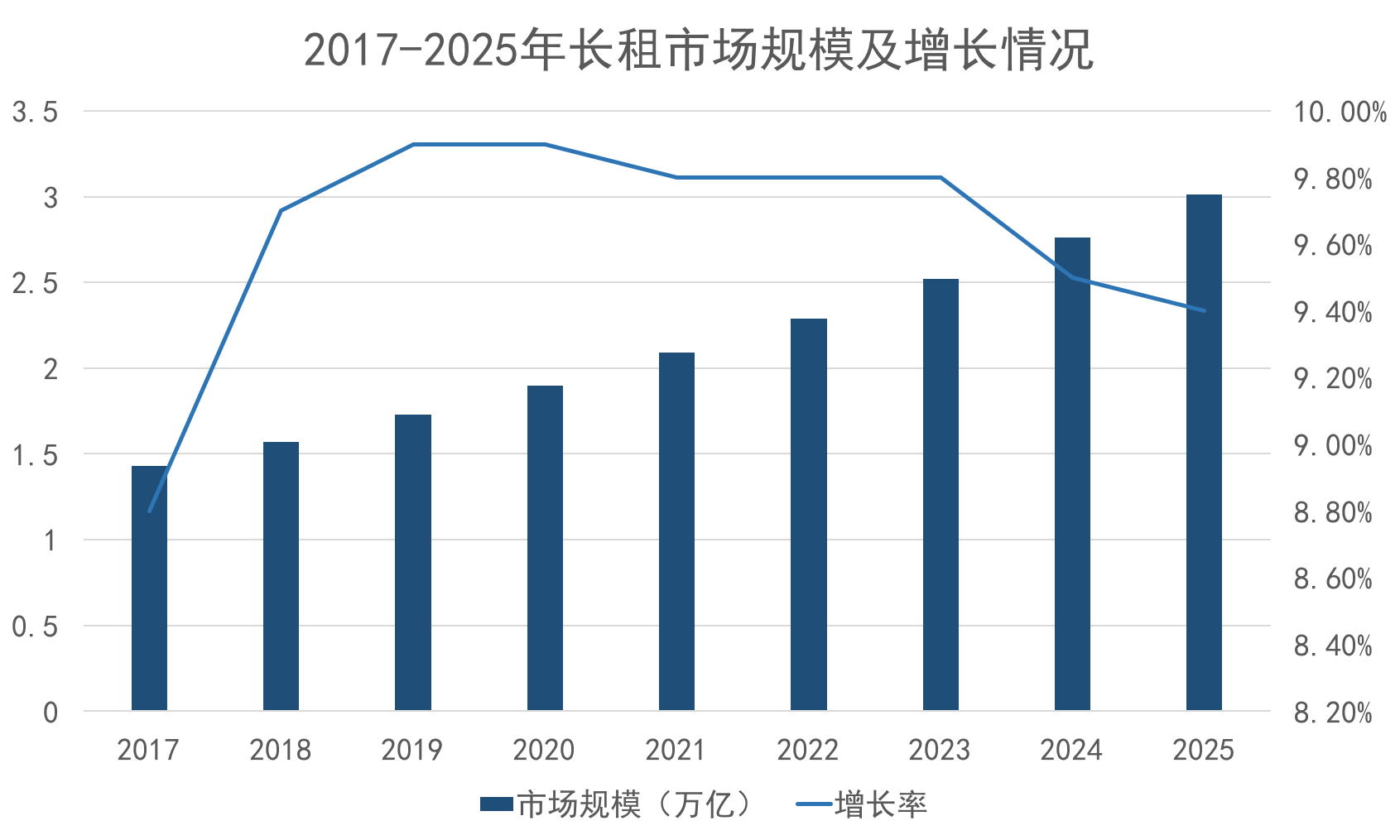

这些人口流入城市中,北上广深4个一线城市的租赁人口约占全国比例为11%,二线城市为16%。数据指出,2017年,我国城市由流动人口所产生的长租市场规模为1.43万亿元,根据预测,该数据今年还将增长9.7%至1.57万亿元。而自2018年起,长租市场规模将保持超过9%的增长速度持续增长,并且将在不远的2025年达到3.01万亿元的规模。

数据来源:观点指数整理

万亿级的市场规模让一向灵敏的资本嗅准了机会。另一方面,政策的倾向也给长租这场“热火”煽了一把强劲的东风。随着人口流入、城市房价的持续高企,建立多主体供应渠道、租购并举成了解决城市流动人口居住问题的必然选择。

观点指数研究院研究发现,自2015年1月住建部出台《关于加快培育和发展住房租赁市场的指导意见》以来,相关部门便颁布和实施了一系列扶持住房租赁市场的相关政策,至2018年6月,中央和地方政府颁布涉及支持住房租赁市场发展的政策和文件就接近二十个。

除此以外,部分核心一、二线城市还将租赁住房供应纳入到城市未来土地供应计划当中,进一步对相关政策予以落实和明确。而为了保障租赁住房的供应,不少城市自去年开始在土地市场推出自持甚至全自持地块。

截至2018年9月底,上海、北京、杭州、广州、南京、佛山、合肥、武汉等地通过土拍市场推出并成交的自持地块建筑面积均已超过30万平方米,当中,以上海推出的租赁地块最为明显。观点指数了解到,仅自今年初到三季度末,上海已成交租赁住房用地15宗,地块建筑面积接近85万平方米。

数据来源:观点指数整理

资本竞逐场,存量时代与长租

与一般公寓相比,长租公寓既兼具了商务、酒店、服务式公寓时尚舒适的装修和管理,又不失家居属性,相对比传统租房市场的乱、脏、差、黑,长租公寓很大程度上迎合了年轻一代城市租房客群的住房需求。

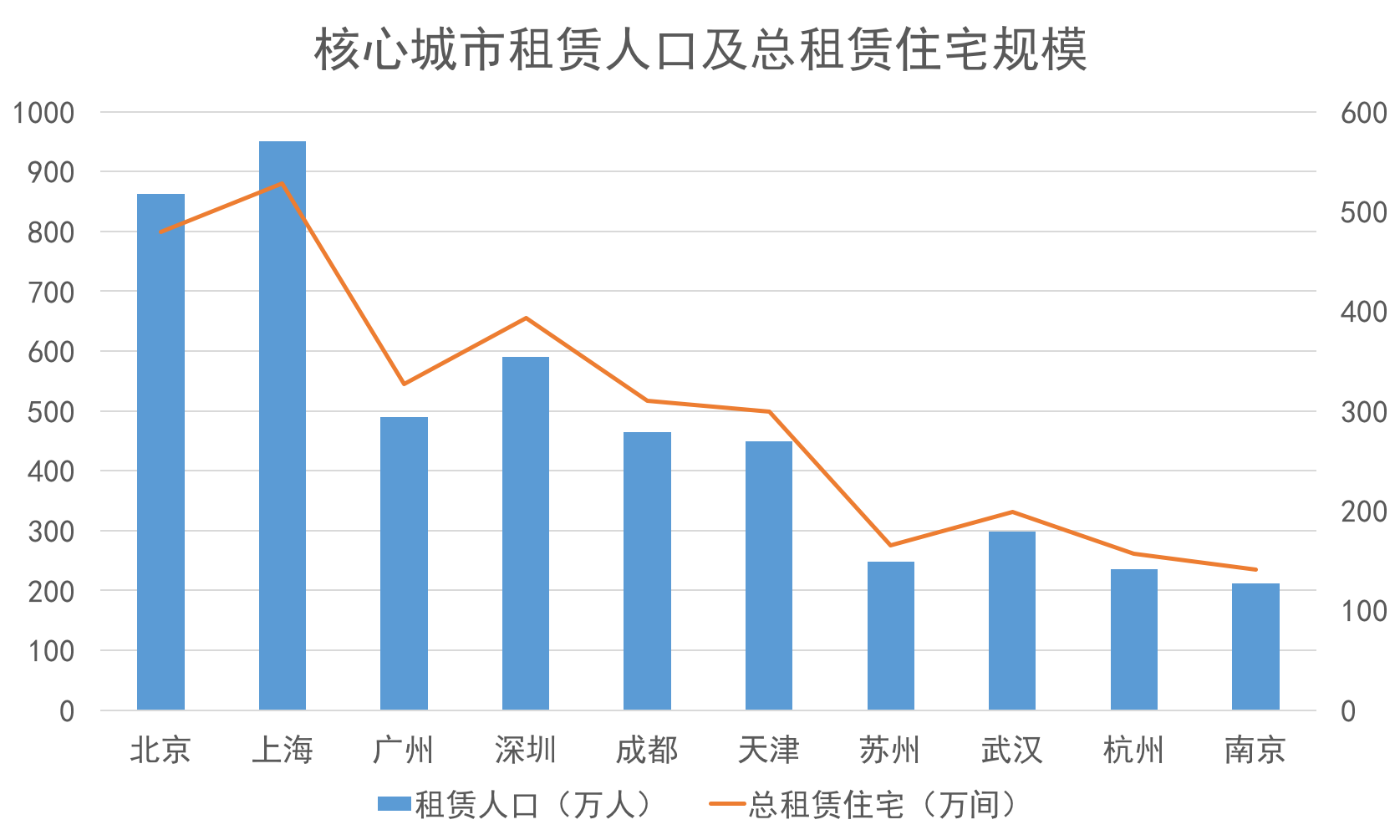

而实际上,长租公寓在我国仍处于起步阶段,在一二线核心城市流动人口的租房结构当中,长租公寓品牌所占的市场份额依然较少。统计数据显示,北、上、广、深4个一线城市的租赁人口为862万、951万、490万、590万,总租赁住房数量分别为479万间、528万间、327万间和393万间。

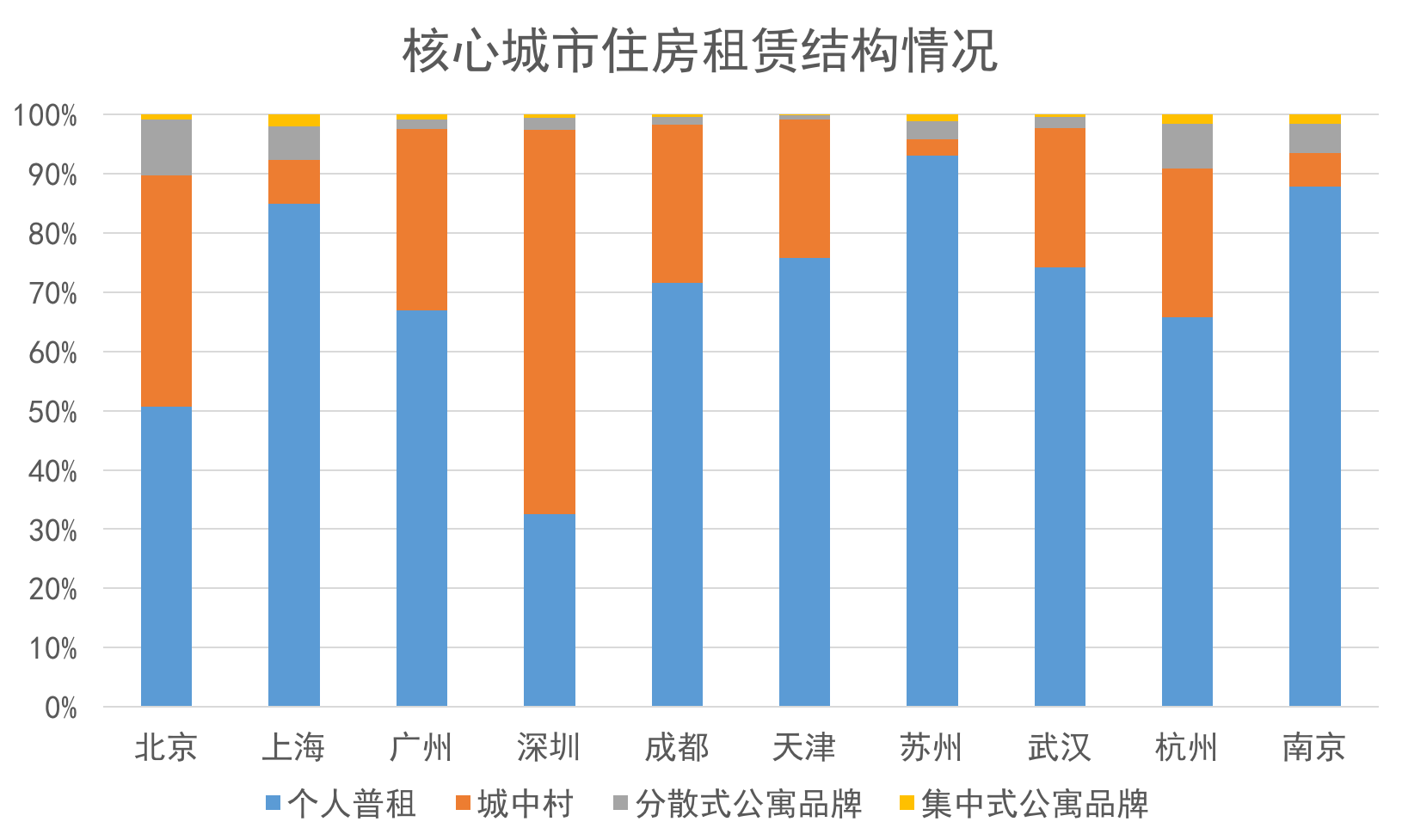

这部分城市以个人普租以及城中村为主导的租赁结构依然占据主体地位,普遍有超过90%的比例,而以分散式、集中式公寓品牌为主导的租赁市场仅占比不到10%,深圳、广州两座城市份额甚至不足3%。

数据来源:观点指数整理

公开数据也显示,2018年,预计全国出租的房屋数量将在7500万间左右,当中机构房东B2C模式房屋持有量约为2500万间,约占三分之一。报告指出,我国房屋租赁市场房源供给还是以传统业主出租的C2C模式为主导地位。而相对于其他发达国家,其租赁市场中机构房源一般超过70%以上,这吸引了长租玩家的持续入场。

数据来源:观点指数整理

另一方面,增量房市场经过几十年的发展已经开始见顶,房企从更名开始着手由开发商转型为物业运营者。根据国家统计局披露的数据,2017年全国商品房销售面积超过16.9亿平方米,新房市场规模达到历史的峰值。而全国存量房市场规模已超过200万亿元,预计到2020年,全国存量房将达到1.6亿套。这种情况下,大量的商业、办公楼、酒店、工业改造房被盘活为租赁用房。

以房地产中介和长租创业品牌企业为例,其轻资产、集中式商业模式的房源便大部分是通过存量房的改造而来。某长租创业品牌最早于2012年开业运营的广州凤凰社区,便是由原高露洁牙膏厂厂房改造而产生。对他们而言,轻资产的模式有利于快速扩张,而集中式在降低了人力成本的同时,也便于企业的集中管理。

数据来源:观点指数整理

通过图表不难发现,中介和创业品牌公司依靠轻资产模式的扩张,在规模上保持着一定优势。其中,链家自如和我爱我家相寓凭借轻资产综合分散、集中模式,规模扩张已达到70万间、60万间的数量,远领先于其他公寓品牌。

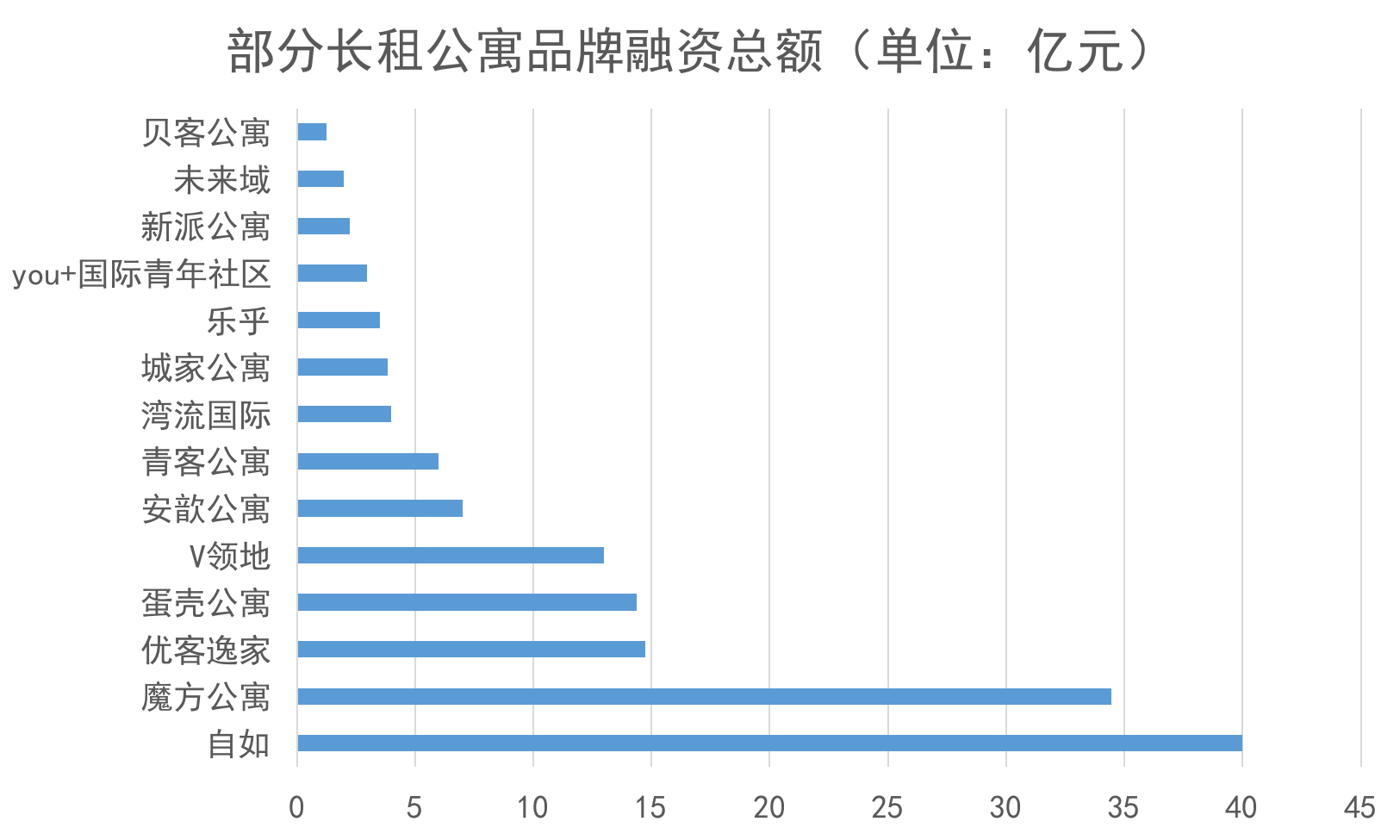

风口的长租,持续成为资本竞相追逐的新宠,特别对于长租创业品牌,在自身没有其他业务收入来源的情况下,融资往往显得更为迫切。市场报告指出,至2018年6月,典型长租公寓品牌的融资金额总计已超过150亿元。其中,自如、魔方等在规模方面具代表性的公寓品牌融资已超30亿元,优客逸家、V领地、蛋壳等公寓也保持了超过10亿元的融资规模。

数据来源:观点指数整理

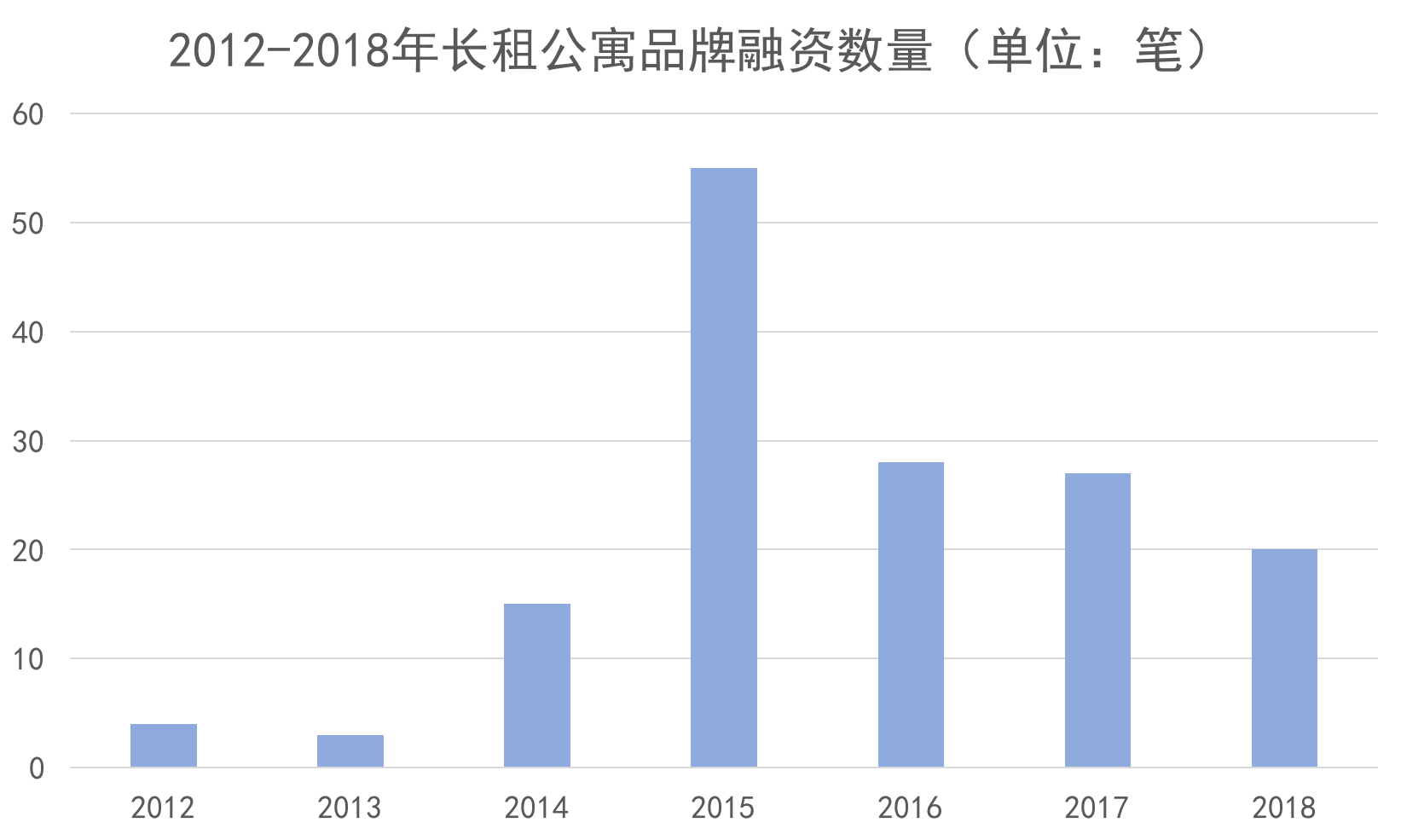

另一份报告也显示,长租公寓较多的融资开始于2012年,并且在2014年达到15笔融资数量。在长租概念开始盛行的2015年,长租公寓品牌的融资达到了55笔的峰值,此后更保持每年至少20笔的融资数量。今年上半年的融资名单中,分别就有自如、青客公寓、优客逸家、乐乎、蛋壳公寓获投,而这些公寓品牌的投资方不乏腾讯、摩根士丹利、红杉资本、顺为资本、华平投资等。

数据来源:观点指数整理

除此以外,以房地产企业的重资产、集中式商业模式为代表的住房租赁品牌,则以持有的资产为基础,通过资产证券化手段进行融资输血。具体而言,这部分住房租赁企业资产证券化的方式主要有ABS和类REITs两类。据观点指数统计,自今年初以来至9月份,房企获批通过的资产证券化融资规模已逾450亿元。

数据来源:观点指数整理

长租困顿与公寓未来

资本还在兴致满满进入的时刻,长租市场的淘汰赛已经开启,行业里开始频频惊现长租公寓“爆雷”事件。今年8月,杭州鼎家网络科技有限公司的长租公寓因经营不善导致资金断裂,最终停止运营;不足两月后的10月16日,上海长租公寓寓见也被爆出资金链断裂。

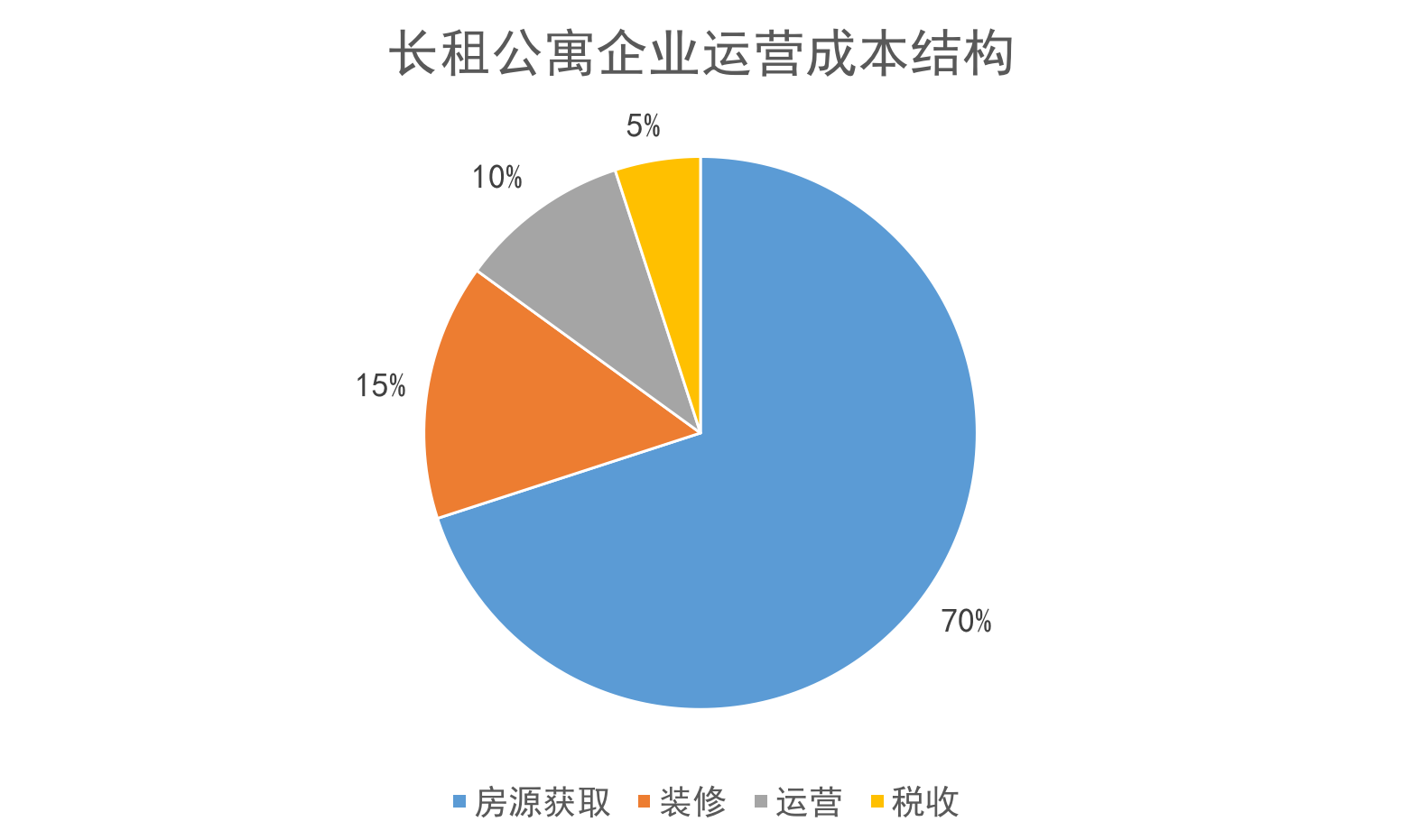

事实上,运营前期资金投入量大、资金回收周期长、租金回报率低等因素决定了长租公寓本身是一个充满风险的行业。有数据统计显示,在长租公寓品牌的成本结构中,公寓开业前期的房源获取和装修成本占比达到85%,另外后期的运营及税收方面占比15%。

数据来源:观点指数整理

去年初以来,长租公寓因经营不善导致资金链断裂而破产的事情就时有发生。据统计,2017年2月至今,就有好熙家公寓、GO窝公寓、爱公寓、长沙优租客、鼎家、寓见等10家长租公寓品牌倒闭。这引起了长租市场的警惕,盈利模式尚不清晰,收入来源单一是长租行业的最大隐忧。

另一方面,市场分析认为,目前国内资产证券化产品(类REITs和ABS)的底层资产主要由公寓物业本身和租金及管理费构成。这意味着,长租公寓运营水平的下降、租金的下跌,都将严重影响资产证券化的产品价值。

风险不仅来自内部的经营,也有源自外界舆论的压力。今年8月以来,多个住房租赁企业涉嫌哄抬房屋租金、违规使用“租金贷”、房屋空气质量不达标等问题见诸报道,住房租赁市场的监管漏洞,成为行业讨论的话题。

随着行业问题的进一步突显,长租公寓未来的竞争力将主要体现在系统化管理、品牌打造、资源规模、资金链顺畅以及如何降低空置率方面。当然,平台层的标准化体系和差异化服务也必不可少,而当长租行业进一步走向秩序和规范,优质的房源和精细化产品服务将可以使得公寓运营企业如鱼得水。

在这基础之上,长租品牌之间的规模竞赛仍在继续。自如计划在今年扩张房源至100万间;青客公寓在2019年将从原先的12万间目标增长到24万间;魔方年内还将增长5-8万间规模。而房企方面,随着融创和新城今年7月新加入长租领域,TOP100以内布局长租公寓业务的房企已超过30家。

除此之外,目前一线城市新开公寓门店增长率超35%,住房租赁市场机构化率还在进一步提升。根据预测,至2020年,国内品牌公寓管理房源将达到1000万间,届时中国将真正进入租赁的机构化时代。但在此之前,长租公寓品牌之间的淘汰还将愈演愈烈。