小年的粮仓 | 雅居乐篇:度过艰难时刻

编者按:2017年,中国房地产创造了新的成交纪录,“万亿时代”已走过了一半的路程。进入2018年,行业峰回路转,看淡房地产的“小年”情绪继续蔓延。

2018年3月22-23日,观点新媒体主办的2018观点年度论坛将在深圳揭幕,论坛主题已确定为“小年大周期”。

围绕关键词小年、周期,观点新媒体旗下研究团队--观点指数观察房企2017年经营策略和业绩表现,重磅推出“小年的粮仓”系列深度原报道,通过分析、研究标杆房企发展情况,他们将如何应对即将到来的“小年”?

观点指数 房地产“小年”已至,如何“广积粮”在土储、融资等方面打好基础,顺利度过这一时期,是过去一段时间众多房企的重要工作。

而2017年的环境对于房地产企业而言还算优渥,虽然遭遇了新一轮调控,但不少开发商都交出了不错的答卷。

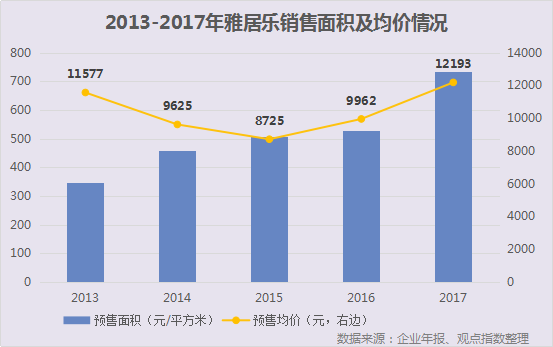

雅居乐就是其中一家表现不错的老牌华南房企——截至2017年12月31日止十二个月,雅居乐累积预售金额为897.1亿元,同比增长69.8%;累积预售建筑面积为735.7万平方米,同比增长38.8%;平均预售价为每平方米12193元;按全年650亿销售目标计算,完成度为138%。

事实上,在3月15日于香港召开的2016年全年业绩发布会上,雅居乐主席兼总裁陈卓林就表示:“我们希望2019年能够达到1000亿左右。”

所以,对雅居乐来说,2018年是至为关键的一年,而且有很大机会提前实现千亿目标。

度过艰难时刻

在2014年特别是2015年,雅居乐曾经历过一段低谷——“2015年是最糟糕最难过的一年。”陈卓林曾在业绩会上感慨。

2014年,雅居乐预售金额441.6亿元,预售建筑面积为458.8万平方米;2015年预售金额为人民币442.3亿元,预售建筑面积为507万平方米——金额虽是上升,但其实是“以价换量”。

资料显示,雅居乐2014年预售均价为每平方米人民币9625元,确认均价为每平方米人民币9278元;2015年预售均价下降到每平方米人民币8725元,确认均价则为每平方米人民币8642元。反观2013年,雅居乐全年销售均价为1.16万元/平方米。

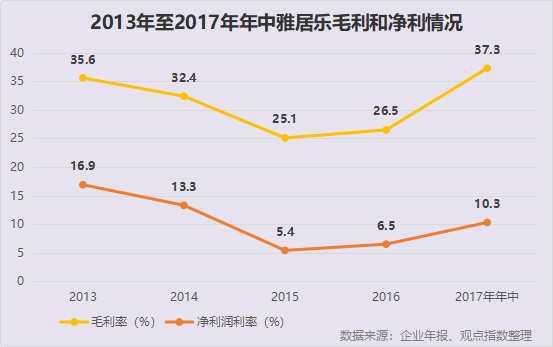

除此之外,2015年雅居乐利润下跌得比较厉害,当时有分析甚至直言其“利薄如纸”。

数据显示,2014年雅居乐毛利为124.31亿元,同比下降1.5%;净利润录得50.91亿元,同比下降13.2%。2015年雅居乐毛利为108.13亿元,同比下降13%;净利润录得23.02亿元,同比下降幅度高达54.8%。

个中原因包括销售均价下降,加上各城市企业销售比例改变,毛利率较低项目所占比例增加,以及单位销售成本新项目增多。

雅居乐管理层曾解释道,下调销售价格是因为积压存货太多,不得不以价换量去库存,有些甚至亏本都要卖。

2014年,雅居乐总在售项目共76个,预售面积为458.8万平方米,华南区域、华东区域及其他区域及海南省区及云南省区的预售面积占比分别为60%、27%及13%。其中,新项目推出16个,占比21%;华南区域中山预售面积占比27%,广州14%,佛山9%,粤东及广西10%。

再到2015年,雅居乐总在售项目共80个,预售面积为507万平方米。华南区域、华东区域及其他区域、海南省区及云南省区的预售面积占比分别为57%、19%、13%、11%。其中,新项目推出11个,占比14%;华南区域中山预售面积占比25%,广州11%,佛山8%,粤东及广西13%。

从2014年至2015年,总在售项目增多,新增项目减少,去化率保持在相同的水平,可以看到雅居乐一直在确保其去化速度,可以认为去库存是当时的既定战略。

另外,雅居乐这两年致力于促销华东区域和其他区域(如沈阳、西安)、以及粤东及广西地区的项目。

事实上,雅居乐一些产品与需求不符的项目、政策调整导致销售失利的项目,大部分集中在这些地区,比如说常州雅居乐星河湾和滁州雅居乐林语城。

以林语城为例,作为雅居乐加紧重点城市周边三四线城市布局的产物,2014年下半年开始,全国范围内城市限购取消铺开,重点城市取消限购,林语城因此便难以吸引南京客户置业。

数据显示,雅居乐2015年二线城市销售面积同比增加了61%,销售均价下降了29%;三线城市销售面积同比增加了26%,销售均价下降了13%。

而2015年雅居乐确认的销售总面积为479万平方米,当年最高售货量约760万平方米,去化率约为63%(2014年为62%)。

从产品结构看,雅居乐2013年逐渐出现高端产品比重过大销售不力的情况。2014年则是刚需型产品占比到75%,旅游产品15%,而高端产品仅占10%,主推产品则多是100平方米以上的改善性房源,可见仍是以调结构去化为重。

元气逐渐恢复

连续的去库存策略也带来了实质的好处,极端承压的去化,为雅居乐2016-2017年的“元气恢复”打下了基础。

据了解,截至2016年3月,雅居乐全年可销售的货量达到806万平方米,其中存货仅剩160万平方米。2015年12月31日前拿到预售证,但还未销售的货量大约只占三分之一,其余均为新货。

存货去化之后,已经没有此前压力的雅居乐随即宣布“均价会慢慢涨回到每平方米1万元左右。”陈卓林在2016年3月的业绩会上表示“现在,有90%的项目都是涨价了”。

资料显示,2016年雅居乐预售额528亿元,同比上升19%,是5年来首次完成销售目标;预售均价同比上升14%至每平方米9962元;确认销售金额增长至447.52亿元,确认销售均价为8808元/平方米。

是年在售项目共69个,预售面积为530万平方米。华南区域、华东区域及其他区域及海南省区及云南省区的预售面积占比分别为50%、20%、15%及15%。其中,华南区域中山预售面积占比27%,广州14%,佛山9%,粤东及广西10%。

可见,雅居乐2016年华南及华东区域销售变动不大,仍为企业重点发展区域,唯广州销售面积有比较大的变化。

事实上,广州当年销售额录得80亿元,同时预售均价也上升35.7%。两大地铁上盖豪宅项目,剑桥郡和富春山居即夺金57亿元。成为雅居乐业绩回暖的重要基础。另外,其他区域销售面积录得增长,布局呈全国扩张趋势。海南及云南的旅游地产销售也好转,清水湾继续独领风骚,全年销售106亿元。

同时,雅居乐可售存货结构继续向刚需靠拢,首次置业和改善型产品占比高达81%,高端产品跌落至4%,旅游产品则没有变化,仍为15%。

在这种情况下,雅居乐全年毛利率上升1.4个百分点至26.5%;净利润30.5亿元,同比上升32.5%;净利率6.53%,相较2015年有所改善,但仍然低于行业平均水平。

进入2017年,雅居乐情况继续好转,可售货量方面华南华东及其他区域继续变化不大,为47%和21%及15%;海南和云南旅游地产项目受到“双限”政策影响,货量有所减少至17%。

另外,雅居乐预计年内推出7个新项目,呈逐年下降趋势,这也主要受前几年去库存和拿地谨慎的影响。

截至2017年上半年,雅居乐累积预售金额为人民币403.9亿元,较去年同期上升42.0%,累积预售建筑面积为324.5万平方米,较去年同期上升13.3%;预售均价为每平方米人民币12446元,较去年同期上升25.3%。

由于中山、南京等高利润项目进入结转期,雅居乐盈利能力增强,另外位于常州、广州、海南、南通、云南等城市的项目表现理想。报告期内,雅居乐毛利同比增长84.4%至83.24亿元;净利润同比增1.3倍至23.06亿元。

按全年650亿销售目标计算,截至2017年12月31日,雅居乐已完成全年销售目标约138%,预售金额录得897.1亿元,同比增长69.8%;累积预售建筑面积为735.7万平方米;平均预售价为每平方米12193元。

土地储备与成本

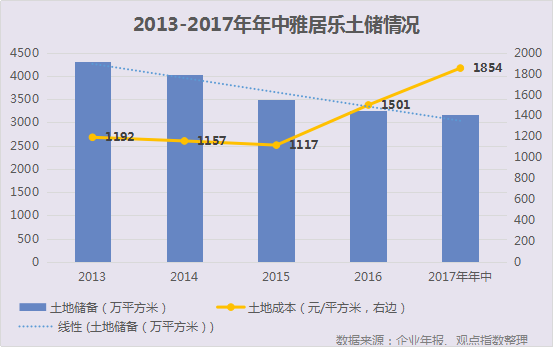

资料显示,截至2013年末,雅居乐土地储备建筑面积4300万平方米,总土地成本1180元/平米,分析称足以满足其未来10年的项目开发。

在2014及2015年库存太多的情况下,土地资源充足的雅居乐拿地态度谨慎,拿地速度下行,甚至在2015年出现了一次极端的低谷。

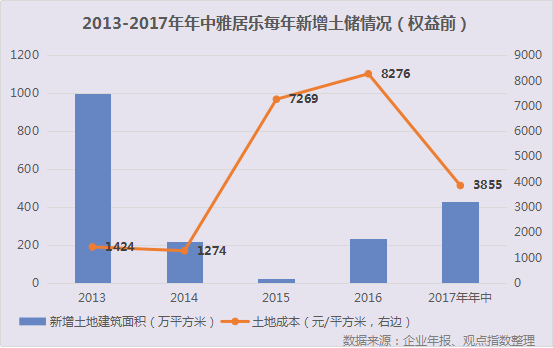

2014年内,雅居乐在长沙、郴州、佛山、海南文昌、云南腾冲及马来西亚吉隆坡增添总建筑面积共221万平方米的土地,应付土地金额为人民币24.1亿元,均价1274元/平方米。在继续发展旅游地产的同时,在华南及华中地区进行刚需住宅的投入。

截至2015年3月,雅居乐在42个城市及地区拥有4035万平方米的土储,均价1157元/平方米。

进入2015年“去库存年”,雅居乐仅在于长沙及广州增添预计总建筑面积21.15万平方米的土地,应付土地金额为人民币15.37亿元,平均楼面地价为每平方米人民币7269元。

至2016年3月23日,雅居乐于41个城市及地区拥有预计总建筑面积3487万平方米的土地储备,平均楼面地价为每平方米人民币1117元。

2016年甩掉库存,雅居乐便宣告准备100亿资金拿地,而实际拿地情况更加“激进”——于北京、常州、佛山、广州、海南、惠州、苏州、武汉、郑州、中山、珠海及美国南旧金山增添预计权益总建筑面积共232万平方米的土地,应付土地金额为人民币192亿元,均价8275元/平方米。

截至2016年12月31日,雅居乐于46个城市及地区,拥有预计总建筑面积约3260万平方米的土地储备,均价1501元/平方米。

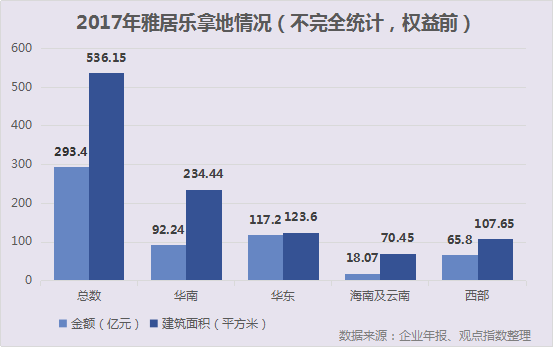

2017年,雅居乐继续扩大拿地规模,上半年在常州、重庆、海口、陵水、西安、扬州、镇江及中山增添预计总建筑面积342万平方米的土地,均价3855元/平方米。

截至2017年6月30日,雅居乐于45个城市及地区,拥有预计总建筑面积3163万平方米的土地储备,均价1854元/平方米。

可以看到,雅居乐2013年至2016年末土储下降比较快的,随着2016年和2017年加速购地,这个势头已经止住。

数据显示,因2016年在北京、广州、佛山这些热门地区都有夺地,雅居乐新增土储成本逐渐增加,达到8275元/平方米。2017年上半年购地策略稍稍改变,地价降到3855元。

体现在总土储成本上面,2017年上半年仍未超过两千,原因是前几年拿的低价地起了很大作用。一方面凭着这些土地红利,另一方面销售均价也在逐步上调,未来两三年雅居乐的盈利能力是有所保证的。

大湾区布局与攻略

进入2017年下半年,雅居乐似乎把关注点大部分放在“粤港澳大湾区”上。

8月份中报会上,陈卓林曾表示“在拿地上面我们会比较小心,宁愿不拿,也不要亏本。”

但在尝过大湾区甜头后,陈卓林表示未来会继续加大在大湾区城市的拿地力度,包括但不仅限于合作、并购以及旧城改造等。

事实上,自7月26日,以17.17亿元加900平米配建、楼面价1.1万元/平方米摘得佛山容桂街道一宗62515平方米商住地块后,雅居乐便“一发不可收拾”。

据观点指数不完全统计,雅居乐2017年在中山、佛山、汕尾、江门、湛江都有斩获,斥资超过92亿元。

9月18日,雅居乐与黄埔区政府、广州开发区管委会签订产业导入及城市更新合作框架协议,将旗下生活服务、环保、教育、建设、地产等板块核心业务导入黄埔区,打造总部项目。同时,黄埔区、开发区将与雅居乐合作,推进多个城市更新、片区开发项目。

香港方面,雅居乐也分别斥资4亿港元收购英皇道8万平方呎一栋旧楼;再以8亿港元总价、2.6万港元/平方呎的单价收购九龙塘一批旧楼。

有关大湾区最新数据是,雅居乐12月4日发布的新闻稿透露,目前在湾区内拥有约1200万平方米的土地储备,足够未来3至5年的发展。

另外,雅居乐下半年在华东地区的扩展也不少,在厦门、常熟、句容、南通都有落子,斥资超过42.5亿元。

综上所述,未来布局方面,雅居乐是以深耕有竞争优势、销售表现强劲城市的华南(特别是大湾区)、华东为主。

但海南云南的旅游地产或会迎头赶上,2017年半年报中,雅居乐透露持作未来发展土储为2175万平方米,其中清水湾342万,云南原乡351万,长沙依云小镇53万,云南西双版纳39万,均属于旅游地产,一共785万平方米,占比36%。

全国范围则成扩张的态势,其中华中地区也会成为亮点,因其是雅居乐近年来土储不降反升的区域。

再简单作计算,雅居乐2017年前11月平均预售价每平方米12026元,截至2017上半年拥有预计总建筑面积3163万平方米的土地储备。目前,雅居乐拥有可销售货值达约3800亿元,能支持其近一两年内达到1000亿目标。

值得注意的是,2017年的情况其实与2013年相当,一些一二线中心城市的周边县城、卫星城市再受到追捧,雅居乐也明显增购了在这些城市和地区的土地。

受到政策的影响,雅居乐重仓的一些城市如南京、广州、大本营中山等去化都会受到一定程度的阻碍。旅游地产也并非一帆风顺,海南同样受限购影响,而云南项目如腾冲原乡的质量并不能与海南的相提并论。所以,长期来看并非不存在隐患。

现金、债务与融资

雅居乐2014-2015年大力去化,好处亦体现在财务方面。

2015年,雅居乐销售回款逾400亿元,回款率由前一年的55%提升到了70%,一定程度冲淡了利润下降的影响,但情况仍不容乐观。

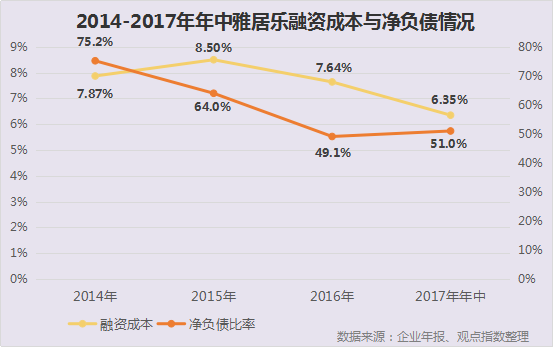

2015年年末,雅居乐录得现金及银行存款总额131.37亿元,其中现金及现金等值项目为人民币74.07亿元,另外57.30亿元为限制性现金;整体的借款资本化比率为8.53%,相较2014年的7.87%上升明显。

同期,雅居乐总借款为人民币400.30亿元,当中银行借款、优先票据及其他借款分别为158.24亿元、170.48亿元及71.58亿元。在这当中,除了一年内到期需赎回的66.55亿元优先票据,还有高达100.43亿元银行借款部分面临偿债,自然压力不小。

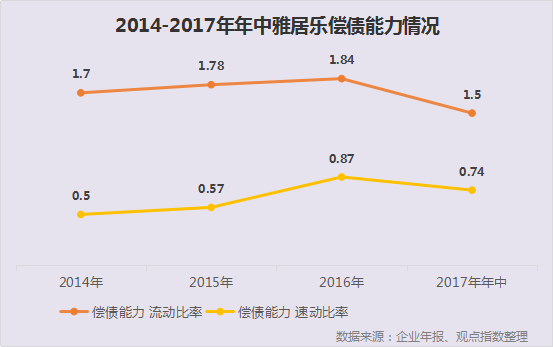

当时,雅居乐流动比率为1.78,略优于2014年的1.7;发展中物业和持作销售已落成物业占总流动资产比率为68.15%,速动比率为0.57。

2016年,雅居乐流动比率进一步上升到1.84,两项物业占比下降到52.72%,速动比率0.87。

到了2017年年中,雅居乐的流动比率出现急剧下降,录得1.50,但两项物业占比进一步下降到50.67;速动比率在0.74,仍高于前两年年的水平。

同时,录得总现金及银行存款为292.61亿元,比2016年的223.11亿元增加69.5亿元;未动用的借贷额度则为27.86亿元;总借款为521.18亿元。其中,2017年下半年需要偿还的借款为73.26亿元。

另据2017年中期业绩会信息,未来一年内,雅居乐有170亿的债务要到期,其中有一部分是开发贷到期。一年内到期的国内银行贷款,100%是开发贷,这部分项目现金流能够偿还。

对比292.61亿元的现金流,这部分债务让管理层表示“压力不大”,但融资仍是必要的。

2017年,雅居乐做了一系列融资的动作,包括发行金额为人民币30亿元、年度票面利率为6.98%及期限为3年的非公开境内公司债券(熊猫债)。

7月17日,雅居乐公告称,与渣打银行(香港)有限公司作为原贷款人、牵头行及簿记行、信贷代理人及质押代理人订立一项信贷协议。据此,雅居乐获授予金额为35.19亿港元(4.5亿美元)的定期贷款信贷,为期36个月。

8月8日,雅居乐发布公告称,与渣打银行,香港上海汇丰银行有限公司,农银国际融资有限公司及中信建投(国际)融资有限公司订立购买协议,发行一笔2022年到期2亿美元的5.125%优先票据,并取得超额认购逾12倍。

11月14日,雅居乐公告称,与一间银行订立一项信贷协议,获授予金额为11.7亿港元的定期贷款信贷,为期36个月。10日后,雅居乐再次表示,获授予金额为3亿港元的定期贷款信贷,为期36个月。

另外,年内雅居乐以内部资金赎回2017年2月到期的人民币20亿元的6.5%优先票据,2017年3月到期的7亿美元9.875%优先票据,以及2019年到期5亿美元票据,一定程度减低了融资成本。

2017年,雅居乐的实际借贷利率亦由2016年7.64%下降至6.4%左右,加上未来业绩有所保证,接下来的融资成本应不会上升太多。为了获得更低的利率,雅居乐或许也会选择更多地通过海外渠道进行融资。

期内,穆迪投资者服务公司及标普全球评级对雅居乐的长期企业信用评级分别维持为“Ba3”及“BB-”,并一致将评级展望上调至“正面”。