深度报告 | 许荣茂“二次革命” 世茂把回归一二线的筹码放在了广深

观点指数 许荣茂已经不止一次成为深圳市政府的“座上宾”,在7月的倒数第三天,他以港商的身份在鹏城做了两件事情。

作为香港青年交流团的团长,许荣茂在这一天亲自带着400名香港青年体验了一把深圳的创新和创意,这场看似民间的活动不乏彼此示好的成份。而习惯了这种“纽带”角色的他,也在同一天为世茂签下了几个大单。

除了世茂集团与深圳市政府层面的合作,龙岗区政府还同时与世茂股份签署了框架协议。根据协议,世茂集团将参与深圳深港国际中心、深港国际创新合作项目、龙岗健康谷合作项目以及大鹏新区重点旅游项目的开发建设。

虽然只是在合作的前提下画出了一个并不具象的梗概,但足以看出许氏和世茂已经准备要在深圳大干一场。

从2013年首次进入深圳取得前海世茂金融中心项目以来,世茂在这座城市一直保持着单项目运作的状态。不过,自去年开始,许氏与深圳市政府的各类会晤开始变得频密。

在世茂回归一二线的命题之下,广深两市逐渐成为了这家企业寻求重点突破的一个“缺口”。

广深突围战役

囿于市场化程度较高,多数外来房企对于广深区域一直比较慎重,即便是已经踏进广深门槛的世茂,在这几年所斩获的项目也屈指可数。广州金融城项目之后,世茂更是陷入了很长一段的纳储“空白期”。

观点指数查阅世茂房地产年报发现,世茂在广深在售的项目仅有广州亚运城、汇金中心两个项目,深圳前海世茂金融中心要在今年10月才会迎来首次开盘。

这样略显单薄的布局肯定不是许荣茂所乐于看到的,在深圳市政府频频向港商抛出“橄榄枝”的背景下,世茂从中嗅到了商机。

伴随而来的是资源和注意力的倾斜,世茂房地产相关人士透露,虽然现在世茂在广深的项目还不多,但未来华南会是重点发展的区域之一。

九层之台,起于累土。在广深两市,世茂已经悄悄地打响了这场以回归一二线为主题的战役。而世茂的第一枪开在了广州亚运城项目,这个项目也是世茂在羊城的首作。

如果就业绩而言,入股亚运城项目并未给世茂带来太多的惊喜。与雅居乐、富力、中信、碧桂园五家企业平均持股的局面在相当程度上影响了项目的决策效率,随着项目销售陷入疲软,合作各方对亚运城项目更是三缄其口,最为关键的销售工作最后也交给了项目公司。

但据观点指数了解,世茂将在今年下半年把亚运城项目的操盘权收回来。“现在在广深获取项目的难度太大了。”世茂集团有关人士这样说道。

这当中有迫于项目拓展压力的无奈,也有世茂对于发力广深的长远考量。当然,重启亚运城项目并不是世茂回归一线仅有的筹码,在与广州隔着一百多公里外的深圳,许荣茂“老练”地为世茂揽下更多生意。

此次框架协议的签订无疑让世茂拿到了在深圳进一步拓展的“入场券”,但关于项目的具体细节,外界所能知悉的甚少。世茂集团方面亦回应称,目前并没有太多的项目细节,“有一些会由世茂房地产操盘,也有一些会交给世茂股份。”

与政府合作只是铺就扩张之路的一条“捷径”,除上述框架协议涉及的四个项目,世茂位于深圳福田区的八卦岭项目也随着近期数则招聘广告的刊出浮出水面。

世茂集团相关人士透露:“八卦岭项目以商住业态为主,是一个合作项目,目前处于开发启动阶段,团队也在组建之中,正常推进的话估计在明年面市。”

世茂“二次革命”

加大一二线城市的投入是世茂发起的“去库存”革命中的一部分,他们希望通过“加减法”的同步运算来使旧的机体在平稳之中实现新陈代谢。

弱肉强食的年代,主动选择降速的房企不多。世茂慢下来了,这几乎是每一个关注这家企业的人会发出的感慨,而迫使世茂踩下“刹车”的正是高速扩张中留下的库存难题。

与龙湖将存货视为“癌症”相仿,世茂从去年开始提出了去库存,并将其上升为公司策略的一部分。许荣茂称,在经历2012、1013年的高速增长,2014年和2015年的世茂有点“买单”的感觉。

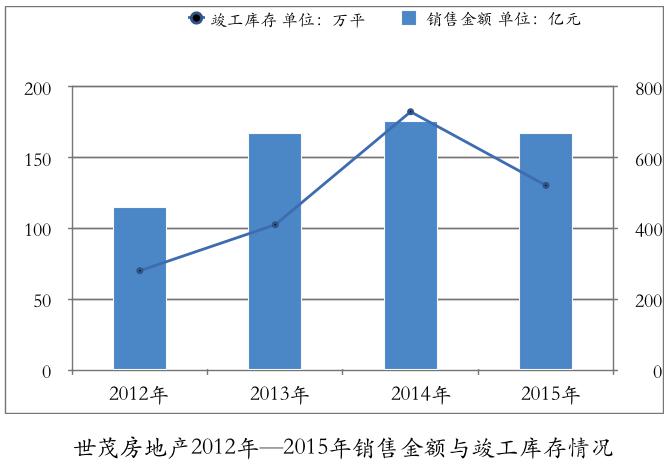

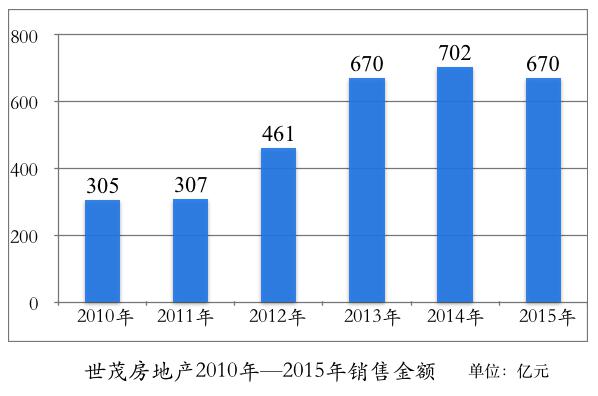

观点指数统计,2012年至2015年世茂房地产的已竣工库存分别为70.13万平方米、102.52万平方米、182.15万平方米及130.24万平方米。同期对应的年度销售金额为461亿元、670亿元、702亿元和670亿元,库存的增减与销售金额的走势高度相关。

在高举去库存的旗帜下,针对既有存货,世茂一方面采取了打折处理,另外也有意控制供货节奏,对三四线城市及部分同质化产品库存较多的项目暂缓开工及供货。

“革命”的出发点是好的,但过程难免会伴随着“流血”和“牺牲”。受累于去库存的影响,世茂房地产去年非但未完成720亿的年度目标,毛利率也由32.5%下降至28.5%。

这并不是世茂第一次遭遇“成长的烦恼”,5年前,这家房企就曾被迫进行过一次“革命”。其时,在市场调控持续深化的背景下,世茂的滨江、滨海豪宅模式遭遇瓶颈。

因此,在2011年世茂着手调整开发及销售策略,落实及执行一系列加强内部管理的措施,逐步把战略重心向刚性自住需求为主流的二三线城市转移,加速周转策略,并将销售速度及收款速度纳入项目的控制指标。

在产品类型上,也开始致力加建中小型普通住宅的产品、以及建造和设计不同类别的产品,以满足不同层次客户的需求,蔡雪梅也是在这样的非常时刻以主管营销的副总裁身份空降世茂的。

从世茂两次革命的前后时间节点来看,“革命”的阵痛在所难免,至少从业绩上下浮动的曲线来看,世茂向自己“开刀”的2015年与2011年有太多的相似。

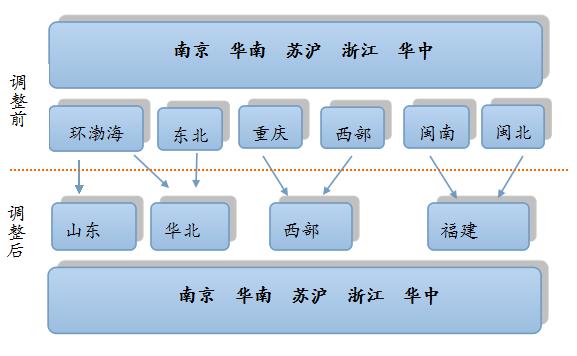

伴随着战略的调整,世茂的组织架构也做出变革,由原来的11个区域缩减为9个区域。其中,环渤海区中的青岛、山东、烟台分离出山东区域,其余城市与原东北区合并为华北区;重庆区并入西部区;闽南、闽北区综合为福建区。南京区、华南区、苏沪区、浙江区和华中区则维持原样。

区域架构精简的出发点一方面是配合城市布局的调整,另外也会带来管理成本的下降。“东北区域取消就节省了2/3的人。闽南、闽北区域综合后也会下降1/3以上。如果今年我们的销售能达标,甚至超标一点,我们的费用肯定是能下降。”在年初的投资者会议上,许荣茂向投资者表示。

“在费用上,不仅仅是销售费用,包括人力资源、行政,所有的开支费用我们都希望下降。”

一二线回归筹码

在三四线做减法,通过供货节奏的控制来减少存货,同时把一二线作为新增投资的“大头”,发动“二次革命”的世茂正在“去库存”和“回归一二线”之间找寻平衡的支点。

许氏在年初的投资者会议上透露,世茂希望通过2015、2016年布局到好的一二线城市,在2017、2018年有比较好的增长。”但具体增长多少,还要看市场,另外也要看今年能买多少好的土地。“

世茂回归一二线的“号角”几乎是与去库存同时吹响的,从2014年开始,世茂开始调整新增土地投资方向,经过两年的尝试,一二线城市的布局权重明显提高。

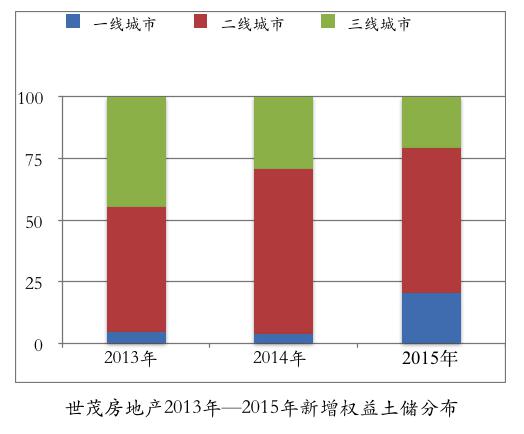

观点指数根据世茂房地产往年年报数据统计,在2013年世茂的新增权益土储中一二三线城市的占比分别为4.6%、50.8%和44.6%。及至2014和2015年,世茂新增土储中一二三线城市的权重分别为4%、66.6%和29.4%以及20.3%、58.7%和21%。

作为回归一二线的代价,世茂2015年的新增土地平均成本也由2013年的4488元/平方米增加至8693元/平方米。而其平均土地成本从2341元/平方米上升至2957元/平方米。

从世茂2015年新增土储分布来看,除了银川阅海项目和绍兴人民路2号项目外,其余均分布于北京、上海、南京、福州、武汉、香港等一二线城市。其中,银川项目较为特殊,该项目是世茂和当地政府做的一二级联动。

在加大一二线布局过程中,世茂不再局限于招拍挂的常规手段。过去一年,世茂在一线城市的北京和上海分别以合作方式介入富华置地和上海地产集团的世界侨商中心及上海南京路项目。

世茂今年在公开土地市场仅有的几次出手也选在了南京和武汉这样的楼市极为火爆的城市。5月13日,世茂以总价88亿元摘得建邺区G11地块,地块实际出让面积6.27万平方米。在6月底武汉的土地出让中,总价约4.49亿元拿下了3宗商服地块,成交楼面价3001元/平方米,共37.42公顷。