随着文旅市场逐步步入复苏周期,海昌海洋公园交出了一份客流回升但盈利承压的矛盾答卷。

观点网 3月30日,海昌海洋公园控股有限公司披露2024年全年业绩报告。

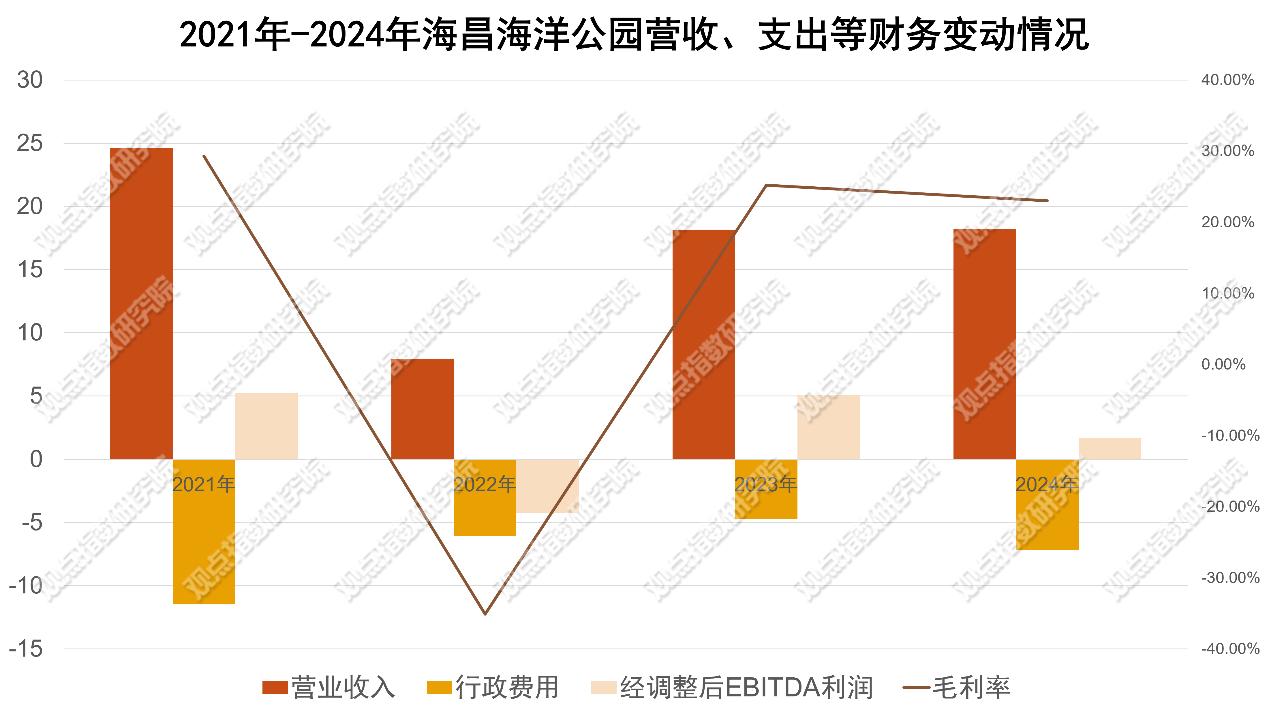

财报数据显示,海昌海洋公园2024年总营业收入18.18亿元,同比仅录得0.08%的微量增长;毛利由2023年4.57亿元减少至2024年的4.19亿元;除税前亏损从2023年1.86亿元扩大至2024年的7.61亿元;母公司拥有人应占亏损也从2023年1.97亿元增加至2024年的7.4亿元。

随着文旅市场逐步步入复苏周期,海昌海洋公园交出了一份"客流回升但盈利承压"的矛盾答卷。

这一数据背后,是主营业务增长乏力与成本刚性上升的双重挤压,折射出传统重资产运营模式在消费升级周期中的结构性困境。持续经营能力存在不确定性,但轻资产转型和IP输出策略仍为未来发展提供了新的增长点。

以海昌为代表下的文旅行业,"冰火考验"仍在持续。

盈利滑坡“冰点”

2024年,海昌海洋公园归属于母公司拥有人的净亏损7.4亿元,较2023年的1.97亿元同比扩大275%;净亏损率从2023年的10.3%飙升至40.7%,亏损幅度显著加剧。

自2022年以来,海昌海洋公园经调整EBITDA(息税折旧及摊销前利润)连续两年大幅下滑。2024年该指标降至1.66亿元,同比减少74.1%,较2021年的5.27亿元同比缩水近三分之二,凸显公司核心盈利能力持续承压。

作为核心收入来源的公园板块,2024年实现收入16.85亿元,较2023年的16.87亿元微降0.12%,收入规模接近持平。

具体到细分业务,门票销售收入从2023年的9.03亿元降至8.95亿元,同比下降0.84%;食品饮品、货品销售收入从3.88亿元降至3.76亿元,同比下降3.1%。两大核心板块的同步下滑直接拖累整体营收表现。

尽管2024年海昌旗下公园入园人次同比增长16.1%至1079万人次,但人均消费金额却从2023年的181元降至156元,降幅达13.8%。这种“量增价减”的背离现象,反映出游客消费意愿减弱与二次消费能力不足的双重困境。

数据来源:海昌海洋公园年报,观点指数整理

在收入增长乏力的同时,运营成本呈刚性上升态势。2024年,行政费用及运营成本占收入比重较2023年显著提高,成本端压力进一步加剧盈利困境。

从毛利率表现看,2023年整体毛利率为25.2%,2024年尽管新增郑州公园全年运营贡献,但受成本上涨拖累,核心公园业务毛利率同比出现下滑,未能维持原有盈利水平。

据观点指数了解,上海、郑州海昌海洋公园假期单日最高客流量分别达5.2万人次、3.8万人次,带动奥特曼主题酒店入住率峰值达100%;但淡季平均入住率转化不足,全年酒店运营收入从2023年的1.94亿元降至1.86亿元,同比下降4.18%,凸显重资产运营模式下固定成本高企的结构性问题。

当行业进入精细化运营阶段,海昌收入结构仍依赖"门票经济",未能及时向"消费生态"转型。这种结构性失衡导致其在客流量回升周期中错失盈利修复窗口,反映出业务模式升级的紧迫性。

OAAS+IP“风火轮”

截至2024年末,海昌海洋公园流动资产净额为-29.5亿元,较2023年大幅下降,净亏损扩大与现金流紧张状况进一步加剧。

资本市场也在经历多事之秋。2024年10月底,市场传闻海昌海洋公园拟进行资产出售、私有化或控股股东股权转让,公司随即发布自愿性公告澄清相关传闻。

11月18日,海昌海洋公园因重大事项临时停牌,11月21日恢复交易。期间披露与某产业基金达成1亿美元可转换债券认购意向,资金将用于公司资本开支及流动资金补充。

同日另一则公告显示,海昌海洋公园子公司因5000万元本金及约1380万元利息的贷款于11月17日到期未偿还,收到银行《逾期贷款(垫款)催收通知书》。公司已与贷款方达成风险化解共识,正积极筹措资金结清欠款并寻求再融资机会。

上述事件集中反映出海昌海洋公园在资本市场与债务管理上面临的双重挑战,公司通过主动信息披露展现应对决心,后续融资进展与债务处理成为关注焦点。

最新财报显示,持续亏损导致公司净资产负债率攀升,对持续经营能力构成重大不确定性。为此,海昌海洋公园已加速推进资产轻量化处置。

数据来源:海昌海洋公园年报,观点指数整理

面对重资产运营困局,海昌海洋公园加速推进"运营即服务"(OAAS)战略,轻资产转型路径逐步清晰。

2024年,文旅服务及解决方案板块收入1.33亿元,同比增长2.8%,占总收入比重仅从2023年的7.1%提升至7.3%。

目前,海昌海洋公园还在推进的OAAS项目包括上海海昌二期、北京通州项目、福州新区项目及沙特阿拉伯项目等,其中北京项目预计2027年试运营,福州项目计划2026年动工,部分项目采用“国资合作方投资建设+海昌运营并表”的模式,显著降低了资本投入风险。

在轻资产转型的同时,海昌海洋公园依托IP运营拓展多元收入来源:计划自2025年起推进部分文旅资产出租计划,将资源重点投向运营服务输出与IP商业化开发;计划重点拓展IP酒店、主题馆、快闪店等业态,目标在3-5年内使IP运营收入占比提升至总收入的20%以上。

数据来源:海昌海洋公园年报,观点指数整理

未来,上海海昌海洋公园二期东方海洋项目构建多元业态发展模式,突破传统门票经济局限,建设海洋探索中心、主题酒店等复合场景,完善消费生态提客单价水平。

同时,郑州海昌二期计划引入虎鲸主题表演、全球首创新型游乐设施等特色内容,旨在通过差异化产品矩阵增强旗舰项目的IP吸引力和市场辨识度。

截止目前,行业面临消费力下滑与成本攀升的双重压力,客流量增长未能有效抵消经营压力,持续亏损导致财务风险累积。

在此背景下,海昌海洋公园OAAS项目储备体系逐步完善,IP运营生态初具规模,资产优化计划有序推进,或有望改善现金流状况。

观点指数分析指出,2025年文旅行业将进入关键转折期,呈现冰火交织的发展态势。流动资产短缺与持续经营的不确定性仍需资本市场重点关注,而轻资产战略的实际盈利贡献能否覆盖亏损,将成为企业长期可持续发展的核心变量。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

撰文:李永泉

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载