对万科来说,过往依托区域事业部及印力集团“两条腿”走路,并未达到预期的走稳与走快;而今两平台试图进行深度融合,拧成一股绳,或将带来更大的想象空间。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 过去十余年时间,蓬勃发展的地产开发业务,将碧桂园、万科等房企推至新高度。

眼下,去杠杆、去金融化进程仍在持续,住宅市场利润缩减,再难讲出新故事。与此同时,借着REITs的东风,越来越多开发商试图从商业赛道寻找出路。

不过,商业地产早已群英荟萃,恒隆、太古、九龙仓等专业选手凭借先发优势掌握话语权,而华润、龙湖、新城等同样大量布局,打造了成熟的商业IP。

对比之下,万科虽自2009年开始组建商管团队,亦收购了专业商管公司印力集团,但多年的“合而不并”,让商业地产难以形成合力。

亟待破局的万科,在2024年落下重锤。

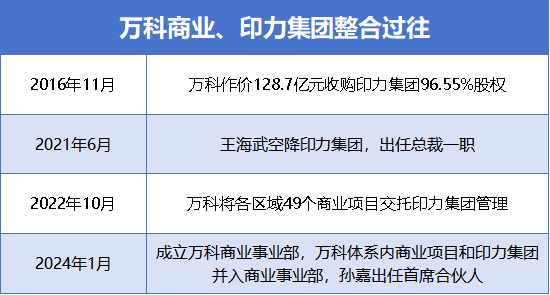

1月24日,万科宣布新成立商业事业部,并由孙嘉出任商业事业部首席合伙人。

寻找出路

沿着旧地图,找不到新大陆,郁亮深谙其中道理。

2024年开年,万科系商业业务试图寻找一条新路。组织架构方面,宣布新成立商业事业部,将七大区域的商业业务、印力集团统一并入商业事业部。

人事安排方面,原南方区域首席合伙人孙嘉出任商业事业部首席合伙人,丁力业继续担任印力集团董事长,同时兼任商业事业部首席顾问,王海武担任商业事业部核心合伙人。

开年迎来迅猛调整,原因几何?

一方面,当前房地产开发业务冲顶回落,在公募REITs等政策支持下,商业成为了房企的新战场;另一方面,借此东风,进一步将万科、印力业务进行整合,无疑能够通过商业板块的“一盘棋”,强化团队管理力量,更好地抓住发展机会。

实际上,万科也是较早涉足商业地产的房企,于2000年便不断加大深圳、上海、北京等地区的零售商业投资,直至2009年正式组建商业地产管理团队。

不过,起初更像是被动“从商”,通过开发商业辅助拿地,进一步做好住宅业务,即便2016年完成收购印力,同样没有把商业地产放在核心地位。

因此,过去许多年时间里,万科旗下商业地产由区域事业部、印力两个体系分别管理,以至于市场每每提及万科与印力,都会用“协同不足、合而未并”作为评价。

随着2018年喊出“活下去”、2020年提出“管理红利”时代,再到2022年的“黑铁时代”……一系列市场信号,让身处其中的万科也在寻找出路。

“要么死、要么活,没有中间状态”的行业寒冬之下,万科给市场的答案是——商业革新。

对万科而言,商业调整和改变,首要任务是打破过往万科系与印力系“貌合神离”的状态。

数据来源:企业公告、观点指数整理

据了解,自2016年作价128.7亿元收购印力集团96.55%股权之后,万科便陆陆续续进行了多次整合。

其中,2021年6月,万科“干将”王海武空降印力集团,出任总裁一职。

彼时市场观点便提到,王海武履新印力集团,主要是为了让万科商业业务实现突破性发展,同时带动其他经营性业务。

次年,万科将北京、重庆、西安、沈阳等20余个城市的49个自主开发项目交予印力集团管理,总体量达200万平方米。

从人员到业务,万科系与印力系的整合真正走出了关键一步。

2024年,万科再度重拳出击,成立全新的商业事业部,任命全新事业部的相关掌舵人和负责人,以及相关区域的接班人。

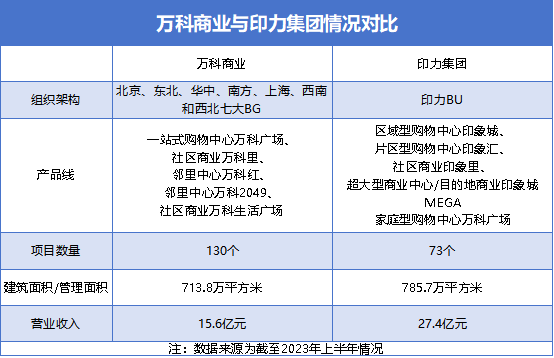

值得注意的是,在万科集团过往的组织架构当中,除集团总部以外,事业集团(BG)仅有开发经营本部(北京、东北、华中、南方、上海、西北、西南七大区域BG)和物业服务BG。

而印力集团与长租公寓事业部、海外事业部、酒店与度假事业部、梅沙教育事业部、食品事业部、物流事业部均为事业单元(BU)设定。

此次将七大区域及印力集团进行融合,成立商业BG,意味着万科将商业板块提到了与开发业务和独立上市的物业板块同等地位。

其次,孙嘉是万科较早开始探索和实践经营性业务的前线管理者之一,在上海任职期间开发和运营了多个商业综合体。

选择孙嘉作为新的操盘手,显示万科对下辖商业业务的整合决心。

整合之前

多年以来,万科商业与印力的整合并非一帆风顺。

其中缘由不外乎有两个重要因素:其一,当年万科收购印力,恰逢万宝之争的激烈阶段,在外界看来,这番收购被解读为打造“诺亚方舟”,预留退路。

因此,收购后印力始终未并表万科,目前在报表上对印力的投资仍属于“长期股权投资”,所产生的收益属于“投资收益”。

其二,万科各区域事业部的商业发展并不均衡。

目前,除印力体系以外,万科旗下商业资产分布在七大区域事业部当中,这些商业业务主要是前期拿地投资搭配而来的资产,由各区域自主管理。

对区域事业部而言,尤其是上海、深圳等商业业务运营较为优质的区域,仍想保留自身的商业能力,为日后拿地增添话语权,这无疑增大了整合的阻力。

更重要的是,一旦商业业务从个区域事业部当中抽离,重新整合,必然会牵动各区域的奶酪,这也是整合多年未达预期的重要原因。

数据来源:企业官网、观点指数整理

多方影响之下,过去许多年时间,万科商业及印力集团始终以两个体系存在。

观点新媒体查阅发现,印力集团运营管理的商业地产主要以城市购物中心为主,产品线包括印象城MEGA、印象城、印象汇、印象里,以及部分万科广场。

相比之下,城市公司下辖的商业事业部,除部分一站式购物中心万科广场以外,其余打造产品大多为社区商业,包括万科里、万科红、万科2049、万科生活广场等。

这种架构以及产品线,使得万科商业地产板块始终难以形成合力。

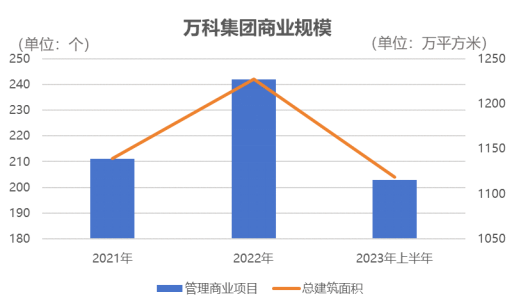

对比发现,万科集团旗下商业业务规模在行业当中数一数二,但经营质量、效益与行业头部企业存在一定差距。

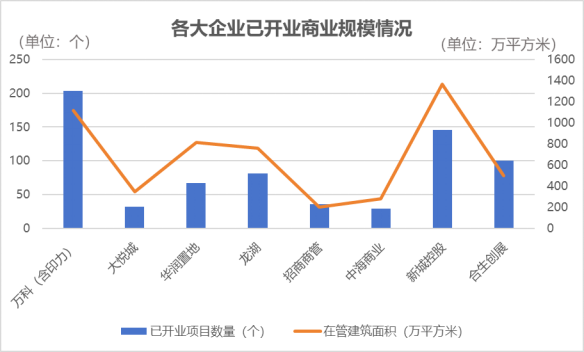

数据显示,截至2023年6月底,万科集团(含印力)累计开业203个商业项目(不含轻资产输出管理项目),建筑面积1118.3万平方米;规划和在建建筑面积为381.2万平方米。

数据来源:企业财报、观点指数整理

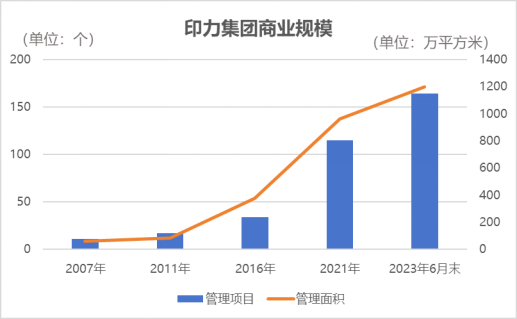

其中,印力管理项目规模亦逐年递增,2007年该公司管理项目仅11个,管理面积为60万平方米。

在万科收购的那一年,印力在管项目数量增至34个,管理面积增至375万平方米。截至2023年6月末,该公司累计开业73个商业项目(不含轻资产输出管理项目),建筑面积699.5万平方米;规划和在建商业建筑面积为86.2万平方米。

翻阅印力官网发现,截至2023年10月,旗下运营管理项目超164个,遍布全国53个城市,资产规模近1000亿元,管理面积近1200万平方米。

数据来源:企业招募说明书、观点指数整理

对比同行数据,万科系已开业项目数量、在管建筑规模均排在前列,较华润置地、龙湖、大悦城等高一些。

同样是2023年中期,新城控股已开业项目数量为146个,面积达到1367.14万平方米,管理面积较万科系更高一些。

但华润、龙湖等头部企业,在管建筑面积均不超1000万平方米,与整个万科系,乃至印力集团,均存在较大的距离。

数据来源:企业财报、观点指数整理

未来猜想

从万科和印力的角度来看,实现商业“一盘棋”,才能更好助推业绩提升。

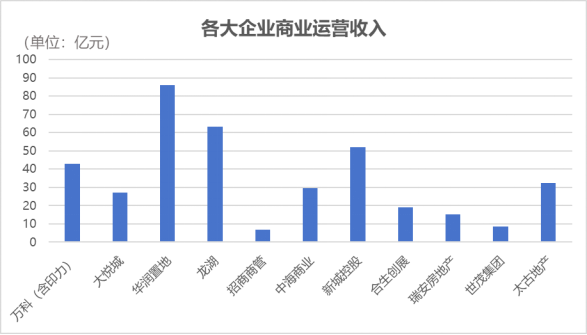

数据显示,2022年全年,万科商业业务(含非并表项目)营业收入87.2亿元,同比增长14.3%。

去年上半年,万科商业业务(含非并表项目)营业收入43.0亿元,同比增长7.3%。其中,印力管理的商业项目营业收入27.4亿元,同比提高2.0个百分点。

对比整个大行业来看,2023年中期,与万科管理规模相近的新城控股,实现了52.01亿元收入,较万科多了20.95%。

项目数量、管理规模均不及万科的华润置地,同期实现商业业务收入86亿元;龙湖集团同样实现了63.3亿元的相关业务收入,接近万科的1.5倍。

数据来源:企业财报、观点指数整理

为什么万科持有大量商业业务,却无法实现业绩的释放?根本原因是各平台之间协同不足。

以万科旗下事业部为例,不少市场人士认为,运营能力是万科各个事业部发展商业业务的最大短板。

至于印力集团,虽然拥有较强的商管运营能力,但大量低能级项目拖累了整体业绩。

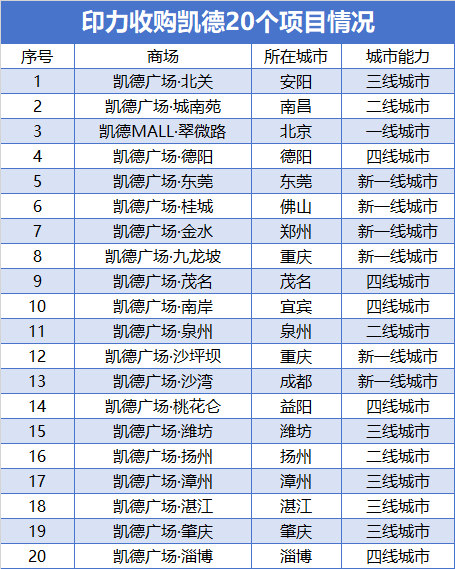

实际上,万科收购后曾考虑推动印力集团单独上市,彼时印力斥资84亿元收购了凯德20个项目,这些项目大多位于三四线城市。

观点新媒体了解到,上述收购项目当中,仅凯德MALL·翠微路项目位于一线城市北京,另有六个项目位于新一线城市,如东莞、佛山、郑州、重庆、成都等地区,剩余项目大多位于三四线城市。

从目前市场最新披露的数据来看,上述20个项目交由印力经营管理后,购物中心品牌已同步更名,“凯德广场”、“凯德MALL”正式更名为“印象”系列。其中,北京凯德MALL项目更名为“印象城”,其余项目更名为印象汇。

从大众点评等第三方平台披露的用户评论来看,20个项目整体运营成效并不算特别好,比如更名后的安阳北关印象汇、南昌青云印象汇,因区位、体量等因素影响,整体市场评分并不算高。

数据来源:公开报道、观点指数整理

除上述收购以外,2022年,万科商业同样将49个项目委托给印力管理,但对比发现,这些项目同样不包含上海区域及深圳区域等核心地区,不够拔尖,能够带来的利润、业绩贡献并不算高。

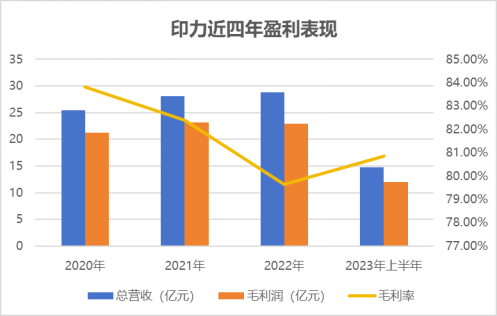

对比印力集团过去几年业绩表现来看,收入始终未能突破30亿元,毛利率、毛利润等也呈现波动下滑的态势。

其中,2020年至2023年上半年,印力分别实现总营收25.4亿元、28.05亿元、28.81亿元及14.76亿元,增速逐年放缓。

同期,该公司毛利润分别为21.29亿元、23.11亿元、22.94亿元及11.94亿元,毛利率分别为83.83%、82.39%、79.63%及80.84%,出现比较明显的波动。

数据来源:企业招募说明书、观点指数整理

显然,过去几年印力集团在业务规模不断上涨的情况下,各项盈利指标未出现明显增幅。

更直接的数据可以看公司的ROE情况,对比发现,2016年,在万科收购印力之初,该公司ROE达到6.76%,随后2017年及2018年分别达到了11.04%及11.25%。但这一数值在2021年降至0.57%,次年微升至1.16%。

当然,疫情等因素是上述指标变动的主要原因,但同样需要警惕。

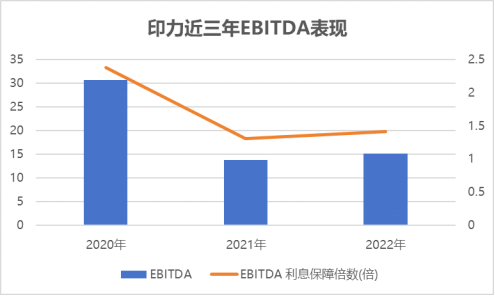

另从公司EBITDA及EBITDA利息保障倍数来看,总体对利息支出保障能力仍具备较高水平。

数据来源:企业招募说明书、观点指数整理

对万科来说,过往依托区域事业部及印力集团“两条腿”走路,并未达到预期的走稳与走快;而今两平台试图进行深度融合,拧成一股绳,或将带来更大的想象空间。

一方面,重整之后,印力集团或能实现业务并表,如此一来,整个万科系的商业规模、业务收入将迎来一定的增值,商业BG或能成为租赁、物业等业务以外又一项“看家本领”。

另一方面,2023年末,印力成为首批试水商业REITs的企业之一,万科体系内含有大量的商业项目,有望借助REITs东风加速发展,甚至实现商业业务整体上市。

谷底一年 | 在谷底,走向上的路。

撰文:龚丽欣

审校:钟凯

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载