在这个行业下行期,把鸡蛋放在同一个篮子里是有风险的。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 随着钟声的敲响,时间终于来到2024年。

7年前,保利发展上一任掌门人宋广菊提出“重回前三”的目标,然而直到其退任,该目标仍未实现。

2021年,刘平接过董事长位置,同时把“铁娘子”的遗憾一并给接过来,并于2022年4月更进一步提出“进三争一”的目标。

目标的转变体现出刘平这位新任董事长的想法,最终结果也显示,2022年保利发展就冲到第二的位置,首先实现了“进三”的目标。

2023年,“争一”成功,顺利摘下房企销售桂冠。

保利发展的头衔,自此由“最大央企房地产开发商”升级为“最大房地产开发商”。

不过,辉煌的背后也存在着困难。加上常驻前三的恒大、碧桂园因暴雷掉队,因此也有声音表示,保利这次属于是“躺赢”。

可以说,保利发展“争一”的路途上布满荆棘,只能尽力挥舞手中的剑去开辟道路。

成色

根据观点指数发布的“2023年1-12月房地产企业销售表现”显示,2023年前100房企累计实现权益销售金额40149亿元,销售规模同比下降20%,但头部企业业绩相对稳定。

其中,保利发展实现权益金额3057亿元,排名第一,业绩与2022年相比仅下降0.4%,表现优于大多数同行。

数据来源:企业公告、观点指数整理

曾经的“恒碧万融”,恒大坠入谷底,碧桂园权益销售同比下跌51.8%,融创中国跌50.7%至481.2亿元,排名降至第十八。万科虽仍在前三行列,但业绩跌幅同样较大,近10%。

市场上虽然有“躺赢”的声音,但对销冠一事早有预料,因为自2022年8月份开始,保利发展已连续16个月霸榜销量第一。

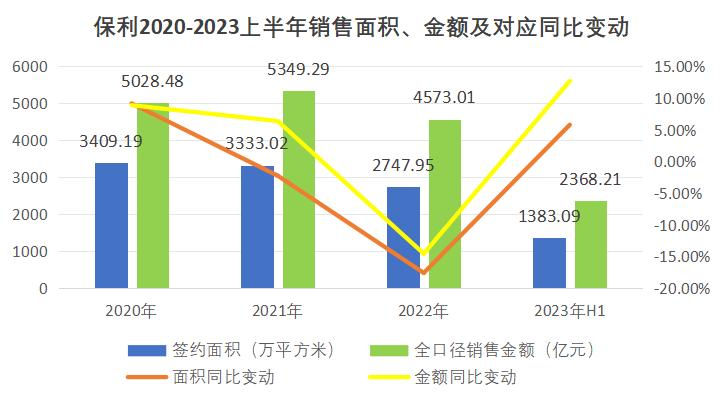

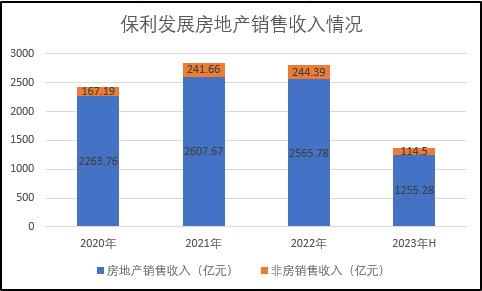

2023上半年,保利发展房地产销售收入约1255.28亿元,占总营收比例91.61%,较2022同期的1001.54亿增长约25.33%。期内销售签约面积达1383.09万平方米,同比上升5.8%,实现销售签约金额2368.21亿元,同比上升12.7%,市场占有率提升0.4个百分点至3.8%。

数据来源:企业公告、观点指数整理

重点布局的38个核心城市的销售金额占比为87%,同比提升8个百分点;销售金额超百亿城市达到6个,累计销售金额1123亿元,同比增长21%。其中,长三角区域销售金额777亿元,占签约销售金额比例约32.81%;粤港澳大湾区销售金额570亿,占比约24.07%。

其中上海项目销售表现尤为突出,年内出现多个红盘,且首开都顺利实现了清盘。

2023年3月,上海杨浦天字系3.0作品保利越秀·和樾天汇首开,340套房源收获1074组认购,认购率达316%;4月,上海内环滨江红盘保利建工海玥天汇首开,183套房源历时3.5小时便售罄;12月,位于外环边上的保利和颂开盘后,房源改为摇号确定认购者,惹得中海浣花里项目紧急开盘来到现场“蹭热度”。

上海之外,佛山保利天汇全年揽金超30亿,夺下南海销冠;南京保利燕璟和颂揽金同样超30亿;重庆保利拾光年、阅江台、和光尘樾等项目连续多月销售超1亿……

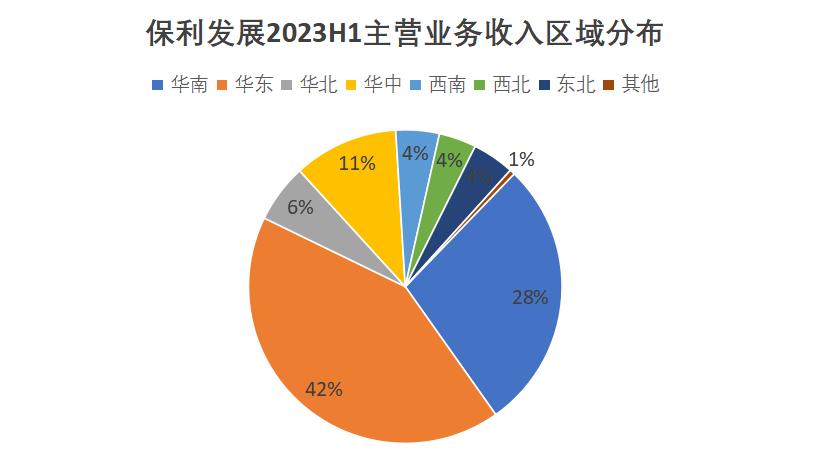

从省份来看,创收最多的五个省份是广东、浙江、上海、河南、山东,2023年上半年营收分别达370.21、209.74、96.10、70.11、67.32亿元,占主营收入比例27.12%、15.36%、7.04%、5.14%、4.93%,比例合计近60%。

数据来源:企业公告、观点指数整理

销售提速之下,截至2023年上半年末,保利存货规模较期初减少了2.6%至8546.33亿,其中开发产品规模相较于期初减少了25.83%至1241.04亿元,期内完成交付11.3万套,同比增长43%。

土地储备方面,虽然大多数房企受困于市场下行与销售疲软,秉持着少拿地甚至不拿地的做法,但保利依然按照自己的节奏进行扩储,拿地销售比维持在30%左右。

1-12月,保利实现签约面积2386.12万平方米,同比减少13.17%;实现签约金额4222.37亿元,同比减少7.67%;2023全年新增房地产项目合计103个,权益拿地金额达到1359亿元,其中在6月以及12月拿地项目最多,分别达23个、20个。

从局域分布来看,该公司在一线与新一线城市落子71个项目,占比近70%;拿地最多的城市是广州,为10个项目,其次成都8个项目,而在北京上海均落子5个项目。

仅12月,保利就在广州、佛山、东莞、南京、西安等地均有落子。其中在广州分别以82.8亿拿下荔湾东沙片区地块、39.87亿落子黄埔图书馆北侧地块、5.67亿竞得花都新花街居住地。

数据来源:企业公告、观点指数整理

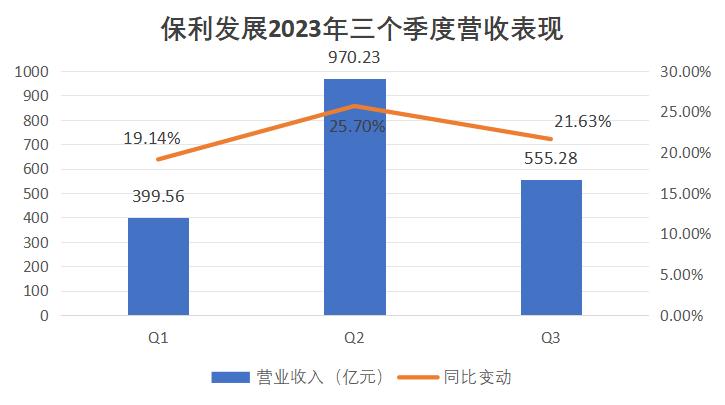

销售表现反映到财报上,2023年前三个季度,保利发展营业收入为1925.06亿元,同比增长23.10%。三个季度业绩均同比提升,特别是Q2业绩,涨幅达25.70%。

荆棘

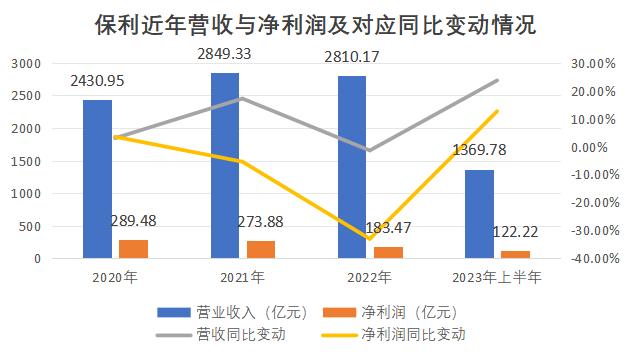

2019-2022年,保利发展分别实现营业总收入2359.81亿元、2432.08亿元、2850.24亿元、2811.08亿元,整体营收情况稳中有升,年复合增长率约6%。

然而,同期净利润分别为375.54亿元、400.48亿元、371.89亿元、270.11亿元,于2021年出现增收不增利现象,2022年更是录得同比下降27.37%。

这是公司不得不面对的难题,也是一条缠绕在王冠上的荆棘。

2022年4月召开的2021年业绩说明会上,刘平曾表示,“进三争一”不能简单、片面地理解为榜单排名,而是综合实力的领先,是硬实力、软实力都过硬的第一,“我们目标要做到一流的核心竞争力、一流的行业引领力和一流的企业影响力”。

如此来看,保利发展或许尚未真正实现“争一”目标。

以“规模为王”的旧体系里,销售是当之无愧的第一。然而从财报中不难发现,保利主要收入来源较为单一,过于依赖住宅出售。

2023上半年,房地产销售收入占保利总营收比重约91.64%,这或许与其聚焦核心城市和商品住宅的战略有关。

期内,保利在38个核心城市拓展总地价和拓展面积占比分别为99%和95%,较2022年同期提升9个百分点和21个百分点,拓展货值中住宅业态占比95%。

把鸡蛋放在同一个篮子里是有风险的,在这个行业下行期,保利发展深刻理解了这一点。

数据来源:企业公告、观点指数整理

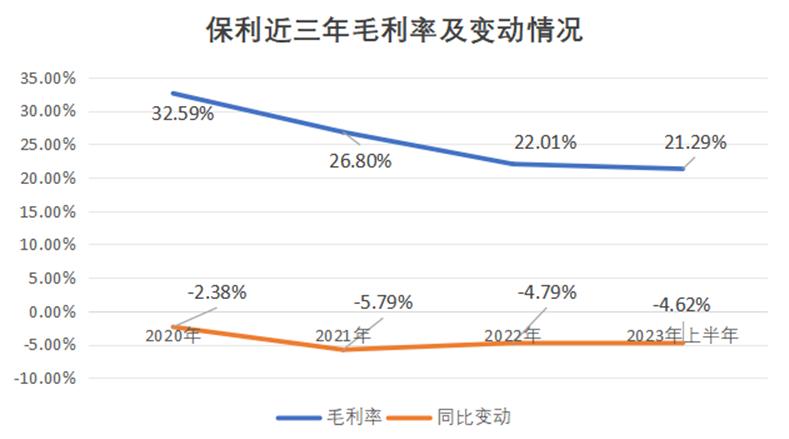

自2020年,保利发展毛利率逐年下降,2021年更是同比下降5.79%,也是这一年开始增收不增利,而营收也在2022年出现下滑。

保利给出的原因是前期低利润项目成为结转主力,导致毛利率水平、投资收益规模下降。

至2023上半年,由于结转提升,利润实现12.65%增长,但毛利率仍同比下降4.26%至21.29%。

除了受环境影响外,毛利率下跌或许与降价促销有关。

2022年8月,长丰保利和悦庐鸣项目降价近7折被投诉;同月,武汉保利庭瑞阅江台现房项目降价5800元/平方米出售,最终同样被叫停。

2023年11月,成都保利中粮湖光锦云项目因降价幅度过大被暂停网签,该项目取证时的价格为1.5万-1.7万元/平方米,对外售价仅9000元/平方米;同月,佛山保利御江南被传降至五六千元每平方米,总价仅56万元,不过官方已辟谣了这一消息……

可以说,保利发展为去库存费尽了心思,不惜以价换量。

2023上半年,保利开发产品的规模减少了25.83%,伴随而来的后果则是利润下降。在第三季度,营收同比增长21.63%,归母净利润同比下降52.84%。

行业下行期内避免毛利率下降的办法之一是多元化发展,自万科于2012年提出“白银时代”的说法后,房企转型多元化的趋势愈加明显。

保利发展是最早发展多元业务的房企之一,在1996年成立了保利物业,随后是保利商业;2018年,保利地产为“去地产化”宣布改名保利发展控股,同时升级了公司“一主两翼”战略内涵;2022年7月,保利发展整合商业、酒店、旅游三大业务板块,成立保利商旅……

数据来源:企业公告、观点指数整理

但保利多元化业务进程较为缓慢,并没有实现盈利转变,或形成行业领先地位。2020-2023上半年,非房地产销售收入占营收比重分别为6.88%、8.48%、8.70%、8.36%,均不到10%。

2023上半年,保利资产经营类收入同比增长22%至约22亿元。其中,酒店板块平均入住率已恢复至2019年水平,平均房价较2019年上升16%,营业收入同比增长53%;展馆出租面积提升超2.5倍,新客比例提升超30%,营收同比上升45%。

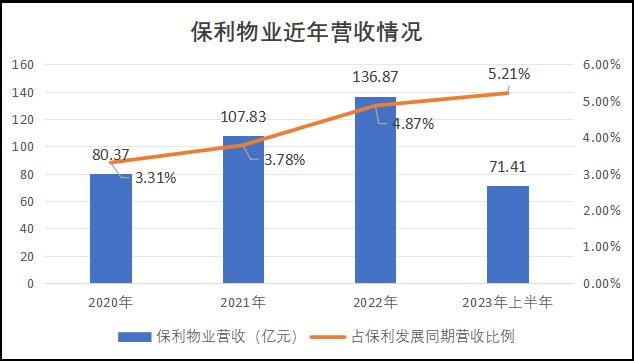

多元化战略下最成功的板块是保利物业,近年来也在持续推进“大物业”战略布局。

截至2023年6月末,保利物业合同管理面积8.42亿平方米,同比增长15.2%,其中38.3%来自保利发展;在管面积6.50亿平方米,同比增长24.3%,第三方在管面积达到4.12亿平方米,占比达63.3%。

数据来源:企业公告、观点指数整理

保利商旅方面,成立之时在全国运营管理65个购物中心、超60家酒店、近30个旅游项目,购物中心及酒店管理规模超过700万平方米,旅游项目在管面积超过800万平方米。

同年年底,万科累计已开业242个商业项目,建筑面积1227.7万平方米。

相比之下,两者商业规模存在不小差距,不过保利的商业扩张脚步似乎正在加快。

2023年6月30日,作为保利布局浙江的首个时光系商业体,杭州保利时光里开街启幕;12月22日,位于佛山南海千灯湖核心商圈的保利天际荟正式亮相;此外,广州黄埔保利鱼珠时光于12月30日开业,该项目是保利商旅首个标杆街区项目。

住房租赁方面,截止到2023上半年,保利公寓开业规模超1.2万间,管理规模4.5万间;远低于万科泊寓超17万间的开业规模、21万间的管理规模。

除了多元化发展缓慢外,保利发展还存在着新开工面积减少的隐忧,从2021年的5155万平米腰斩至2022年的2375万平米,2023前三季度继续同比减少38.7%至1070万平方米。

新开工面积大幅下降可能会影响到未来项目开盘及销售,或将成为保利保持第一的不利因素。

向上

谷底一年,保利发展虽然走到了同行前面,但前方还有向上的路要走。需要不断斩断荆棘,并保持头上那顶王冠不会掉到地上。

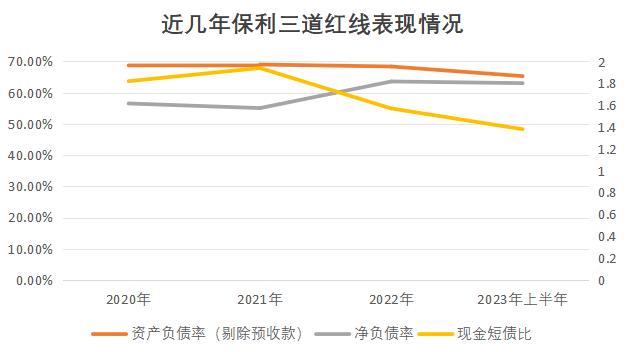

作为房企中的优等生,保利发展在三道红线上的表现一直维持在绿档水平。截止到2023年三季度末,公司资产负债率为76.76%,较上年度末下降1.35个百分点;剔除合同负债后的资产负债率则下降3.3%至66.3%;净负债率约61.60%。

数据来源:企业公告、观点指数整理

期末货币资金1426.72亿元,较上年末减少338.65亿元;有息负债规模约3485.81亿元,短期有息负债约687.40亿,占有息负债比重19.72%,货币资金足以覆盖短期债务,近期无太大债务压力。

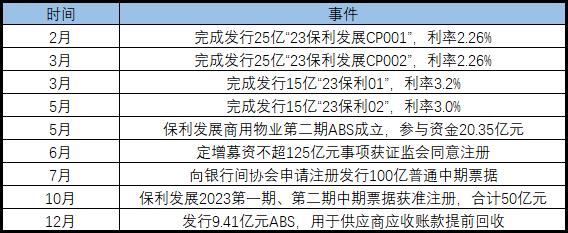

另外,保利2022年12月发布了125亿定增计划,并于2023年6月获证监会批准注册。若增发计划成功实施,可以释放一定的增量债务空间。

三季度业绩会上,保利发展公司管理层表示,定增计划仍在批文的有效期内,相关工作正在积极推进,后期视市场情况择机启动。同时,截止期末公司货币资金余额超1400亿,能确保所有项目的正常开发运作。

除125亿定增计划获批之外,保利发展在融资端不断拓宽低成本渠道。据不完全统计,2023年该公司完成发行50亿短期融资券、30亿公司债、9.41亿首期资产支持证券。

数据来源:观点指数整理

而且,保利发展能够以领先于同行的成本获取融资,并且呈现逐年降低的趋势。2019年-2023上半年,保利发展综合融资成本分别为4.95%、4.77%、4.46%、3.92%、3.73%。

资金充沛之下,保利发展于2023年12月份启动10-20亿元股份回购计划,并于12月13日斥资1.01亿回购首单997万股,又于2024年1月2日耗资2.52亿回购2518.66万股。

另一边,保利集团同步启动2.5-5亿增持计划,并于12月14日以2104万自有资金增持保利发展211万股。

保利管理层认为,在当前市场环境下,存在不少收并购机会,公司也在积极寻求项目层面收并购机会。收并购能快速扩大资产规模,同时也是发展多元化业务最好的方式之一。

根据2023半年报披露,保利发展合同负债4417.69亿元,其中预收房款4385.65亿元,较期初增长近300亿。当期结转收入为1723.31亿元,仅占预收房款的39.29%,后续待结算收入储备充足。

销售回款率作为衡量企业经营能力的重要指标,保利发展回款率连续4年保持在93%以上的高水平。

截止2023年第三季度,实现销售回款3334亿元,回笼率达到99%。由于销售回笼增加,经营活动产生的现金流量净额由负转正,达68.24亿元,2021同期为-298.57亿元。

谷底一年 | 在谷底,走向上的路。

撰文:黄金土

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载