面对更不确定的世界,产业园REITs从高峰退潮。

编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

随着公募REITs试点逐渐走向更大天地,观点新媒体策划和推出系列深度报道——“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的标的,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网 过去一年,因底层资产经营状况频出,令各个产业园公募REITs管理人感到头疼,也让投资者们心情起伏。

回顾公募REITs发行初期,产业园区是最受人追捧的资产品种之一:有政策支持、基建优质、具产业集聚效应以及出租率较为稳定等因素,是其优秀品质。

这也是产业园为什么能成为中国基础设施公募REITs首批试点业态之一。

国内REITs试点自2021年6月底正式成行,截至目前,共有29只REITs产品完成发售。底层资产为产业园类产品占了较大比例,共9只;其次为8只的交通基础设施产品。

然而,今年中旬突发的一连串退租事件,打破了上述光环。“坠入凡间”的多只产业园公募REITs产品,表现深受冲击。

其中,受退租影响最深的两只产品分别为华安张江产业园REIT、建信中关村REIT。自2023年初以来,两只REIT交易价格分别下跌了约15.9%、35.2%。

退租风波

华安张江产业园REIT是国内首批且上海首单基础设施类REITs,于2021年6月上市发行。

最初底层资产为位于上海浦东新区张江高科技园区核心地带的张江光大园,园区总建筑面积50947.31平方米,可出租面积为43190.63平方米。

后来扩募新纳入张润大厦,是张江高科技园区域内2018年新开业的项目,占地面积21796平方米,建筑面积60534.05平方米,可出租面积为43156.15平方米。

建信中关村REIT则为第二批发行的基础设施公募REITs,底层资产包括北京中关村软件园互创中心5号楼、协同中心4号楼和孵化加速器三栋楼,三栋楼建筑面积合计达16.68万平方米。

其中,互联网创新中心5号楼项目土地面积为29619.62平方米,建筑面积为82158.10平方米;协同中心4号楼项目土地面积为10183.67平方米,建筑面积为31802.06平方米;孵化加速器项目土地面积40428.20平方米,建筑面积为52820.32平方米。

退租事件最初受到广泛关注,源自华安张江产业园REIT扩募途中受到重要承租方哲库科技的突然“袭击”。

华安张江产业园REIT在4月18日宣布进行扩募,一个月后,手机厂商OPPO在5月12日宣布终止旗下芯片子公司ZEKU(哲库科技)业务,相关团队立即解散。因此,哲库科技在张润大厦租赁的19314.31平方米,也将提前退租且后续无进一步租赁需求。

在此之前,哲库科技是张润大厦最大单一租客,租用面积占张润大厦可租赁面积的45.97%。同时,哲库科技2022年度所支付租金为2434.21万元,占张润大厦整体同期现金流总额达30.98%,亦为张润大厦最重要的现金流提供方。

哲库科技的突然退出,对张润大厦出租率和租金收入产生巨大冲击,尤其是扩募的紧张关口。

建信中关村REIT则是在今年第三季度遭受连续打击。季报显示,该季度内共5家客户发起提前退租,退租面积合计10780.99平米,占建信中关村REIT总体可租面积的8.48%。

其中,租户软通动力信息技术(集团)股份有限公司于2023年9月30日到期的2197平方米租用区域确认将到期不续租。同时,原租约2024年7月末到期的3007平方米面积,亦将于2023年9月末提前退租,总退租面积5204平方米,占项目总体可租面积的4.09%。

后经洽谈,软通动力原计划提前退租的3007平方米,确认提前退租1192平方米,保留1815平方米暂不退租。总退租面积3389平方米,占总体可租面积的2.72%。

除了软通动力,建信中关村REIT还有另外几家大租客也面临退租或租期不确定性的问题。

包括工商银行原承租面积8107平方米,其中3000平方米已于2023年8月31日到期后不续租。剩余5107平方米将于2023年11月末到期,是否续约不清楚,这部分占总体可租面积的4.02%。

跨行业跨领域工业互联网平台企业树根互联原本承租面积2010平方米,租约于2023年9月末到期且不再续租,占总体可租面积的1.58%。

另外,北京思路创新科技有限公司于7月10日到期退租1498.98平方米,北京蓝玛星际科技有限公司于8月31日提前退租882.82平方米。

事实上,华安张江产业园REIT、建信中关村REIT两只REIT受出租率滑坡困扰已久,主要租户选择不续约只是一个放大因素。

回顾过往,截至2022年一季度,建信中关村REIT租户69家,实际出租面积12.93万平方米,出租率尚为96.15%。

2022年二季度,出租率就跌为89.28%;三季度,出租率为84.87%;2022年四季度平均出租率为81.29%;进入2023年,建信中关村REIT一季度出租率为68.47%;二季度为67.84%;到最新三季度,出租率降到63.73%。

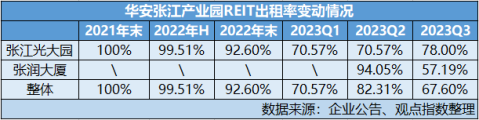

华安张江产业园REIT方面,截至2023年一季度末,出租率从2022年底的92.6%下探至70.57%。原因为一个租用面积12302.25平方米、占项目可租赁面积比例约28%的租户,全部租赁合同于2022年末到期且不续约。

到2023年三季度,受哲库科技退租影响,该REIT整体出租率在70%以下。主要受张润大厦项目出租率57.19%的影响,而张江光大园项目截至2023年9月末的出租率为78%。

受出租率波动影响,华安张江产业园REIT、建信中关村REIT在二级市场表现不佳。自2023年初以来,两只REIT交易价格分别下跌了约15.9%、35.2%。

补救措施

随着退租事件发生,相应的补偿机制也浮出水面。

其中,哲库科技退租后,向华安张江产业园REIT旗下张润置业赔付相当于3个月租金的违约金,约1039.8万元。

另一方面,华安张江产业园REIT也在积极寻找替代租户。5月末,距离哲库科技宣布退租不足半个月,张润大厦据透露已收到4家客户书面租赁意向,明确租赁意向面积合计约为1.51万平方米,占哲库科技退租面积78.22%。

只是后续落实还需要过程,待全部签约完成后,张润大厦租赁面积签约率将达到83.6%。

数据层面,哲库科技于7月31日正式搬出,退租后张润大厦的出租率为49.30%。到2023年9月末,张润大厦签约率为57.19%,出租率恢复为57.19%。而仅在2023年6月末,张润大厦出租率还有94.05%。

不过,后续华安张江产业园REIT如期完成了扩募,表明重大租户退租所带来的问题在一定程度上是可以解决的——但代价是什么?

根据季度报告,2023年第一季度、第二季度、第三季度,华安张江产业园REIT出租率分别为70.57%、82.31%、67.6%,平均租金分别为5.67元/平方米/天、5.75元/平方米/天、5.8元/平方米/天。

看似租金维持增长,但华安张江产业园REIT已表示,为解决空置问题,将联同外部运营管理机构积极制定并调整招商策略,通过调整定价策略、拓宽招商渠道、针对客户提供优质服务支持,深度研究产业客户需求,维护老客户挖掘需求等方面促进招商和空置面积去化。

调整定价策略,意味着为保持出租率,华安张江产业园REIT接下来新签的租约合同,平均租金必然比不上此前的水平。

这是迫不得已的策略,因为华安张江产业园REIT已陷入持续的亏损。

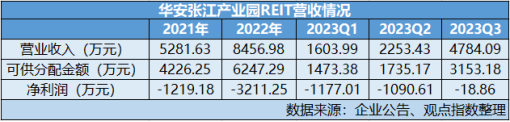

财报显示,2023年第三季度,华安张江产业园REIT实现收入4784.09万元,净利润亏损18.86万元,经营活动产生的现金流量净额为2836.65万元,是唯一一只亏损的产业园REIT。

建信中关村REIT方面,虽然亦提到要调整招商策略,全面开展客户招商和储备工作,通过采取适当降低租金、提高免租期、增加渠道佣金、优惠续租条件等方式,促进招商、缩短空置期。

但实际上,该基金底层资产的租金是往上增长的,且高于当地同区域水平。资料显示,建信中关村REIT 2023年上半年平均月租金165.34元/平方米。到第三季度,平均租金提升至170-175元/平方米/月。

代价是持续下降的出租率——今年前三季度,建信中关村REIT出租率分别录得68.47%、67.84%、63.73%。

在此期间,建信中关村REIT项目周边园区已出现明显的降租金抢客户趋势,“区域内部分项目采用低价竞争策略,以维持出租率,一定程度上拉低了区域租金水平。”该基金称。

除此之外,建信中关村REIT也进行了其他努力,包括开展货币基金投资业务,通过购买货币基金累计实现投资收益约437万;通过协商调降利率,从发行至目前,节省项目公司财务费用约130万元。

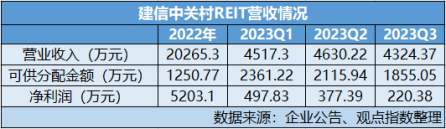

2023年第三季度,该基金录得收入4324.37万元,净利润220.38万元,经营活动产生的现金流量净额2077.56万元。

总体来说,产业园REIT管理方针对重要客户退租,常见的处理方式是收取违约金和加紧寻找替代租户。

根据华安张江REIT的事例,除向哲库科技收取了三个月租金作为违约金外,还规定如哲库科技支付的租赁保证金等款项不足以弥补提前退租对张润置业造成的损失,则原始权益人上海张江(集团)有限公司和上海张江集成电路产业区开发有限公司就哲库退租事件造成的张润置业损失进行赔偿。

两项双重保证,能为底层资产加快寻找新租户争取一定时间,只是时间不一定足够。

单一大租户退租后,丢空的面积通常难以迅速找到填补空缺者,有一定滞后性。可以看到,张江光大园2023年初在大客户退租后,丢空的面积长期没有得到补位。

截至2022年末,前十大租户租赁面积占已出租面积的比例,张江光大园为83.79%,张润大厦为96.76%。可以看到张润大厦更为集中,因此受退租影响更大。

在扩募文件中,管理方实际上也曾提及,张润大厦重要现金流提供方租赁面积合计占已出租面积的72.20%。项目财务状况及经营业绩可能受到租户提前退租、破产、无偿债能力或业绩下滑、到期租户无法完成续签或无法找到替代承租人的不利影响。

而5月末,华安张江产业园REIT已宣布找到占哲库科技退租面积78.22%,约1.51万平方米面积的承租客户,但后续进展缓慢。

对此,华安张江产业园REIT回应,由于空置楼层的装修改造、意向客户的商务条件沟通,客户的意向落地时间推迟等原因,加上潜在市场新增需求偏弱等因素,出租率提升进度有待加快。

可持续性

起初,产业园REIT是公募REITs中受青睐的一个品种,但自今年年初开始,大环境对他们造成了出租率和租金两方面的冲击。

以建信中关村REIT为例,该基金持有的项目全部位于北京中关村软件园内,主体租户以互联网、软件等行业为主。

2022年中期,建信中关村REIT项目内最大的两个租户分别是度小满科技(北京)有限公司(原百度金融)、北京达佳互联信息技术有限公司(快手)。

期内,前者贡献租金674.55万元,占报告期合同租金等收入总额19.93%;后者贡献租金596.62万元,占报告期合同租金等收入总额的17.62%。

随着产业结构调整和行业政策影响,不少行业近年来一直受到冲击。到2023年中期,建信中关村REIT最大租户已变为度小满科技(北京)有限公司以及中国工商银行股份有限公司。

租赁需求遭到一定挤压,同时租户企业开始采取保守经营策略,对价格也变得越来越敏感,表现为同区域园区降价抢客,同时租户转化落地时间变长。

来自世邦魏理仕数据,2023年第三季度,北京产业园区租金环比下跌0.7%,年初至今下跌2.3%,同比下跌2.3%;空置率则环比提升0.4个百分点,年初至今增长1.4个百分点,同比增长4个百分点。

该机构还指出:“中关村软件园继续受到头部及腰部科技企业退租的影响,空置率持续攀升至30.5%的历史最高水平。”

而华安张江产业园REIT主要租户集中在5G和集成电路、在线新经济、生物医药、航空航天和金融(后端办公室)等行业。据透露,主要储备租户归属软件开发、集成电路、金融科技等。

上海产业园市场一般而言比北京要活跃,但也看到租金有下降的趋势。世邦魏理仕数据显示,2023年第三季度,上海产业园租金环比保持相同水平,但年初至今已下跌0.2%,比去年同期则微升0.1%。

空置率环比提升了0.6个百分点,年初至今增长2.7个百分点,同比增长3.2个百分点。

对比已上市的几家产业园REITs,部分产品今年收取的租金水平普遍比2022年中期要低。据统计,截至2023年6月末,建信中关村REIT及博时蛇口产园REIT受招租压力影响,租金分别同比下滑了4.5%及约8.7%(剔除新购入项目)。

行业调整,产业园REITs市场在今年出现多单流标情况。9月22日,佛山火炬园产业园基础设施证券投资基金(公募REITs)项目宣布废标。同期,昆明高新基础设施基金公募REITs基金管理人及财务顾问选聘项目,在重招后仍出现流标。

另一方面,产业园REITs在二级市场遇到的问题也来自投资者前期过高的期待,助推了看低情绪的蔓延。

当时,公募REITs被不少人认为是一个“万无一失”、“十分稳定”的投资标的,比股票更加保险和安全。试点初期“供不应求”的公募REITs,激发了投资者抢筹热情,造成过高的溢价。例如,国泰君安临港创新产业园REIT发售时候就获得了148.03倍的网下超额认购。

如今,面对更不确定的世界,产业园REITs从高峰退潮。无论对投资者还是管理方来说,目前都是一个回归冷静、回归理性的过程。

REITs红了 | 一场前所未有的变革正在开启。

撰文:刘子栋

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载