报告期内,无论是从宏观还是微观上,均可窥见文旅行业已经一甩前三年的颓势,进入强复苏时代。

年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

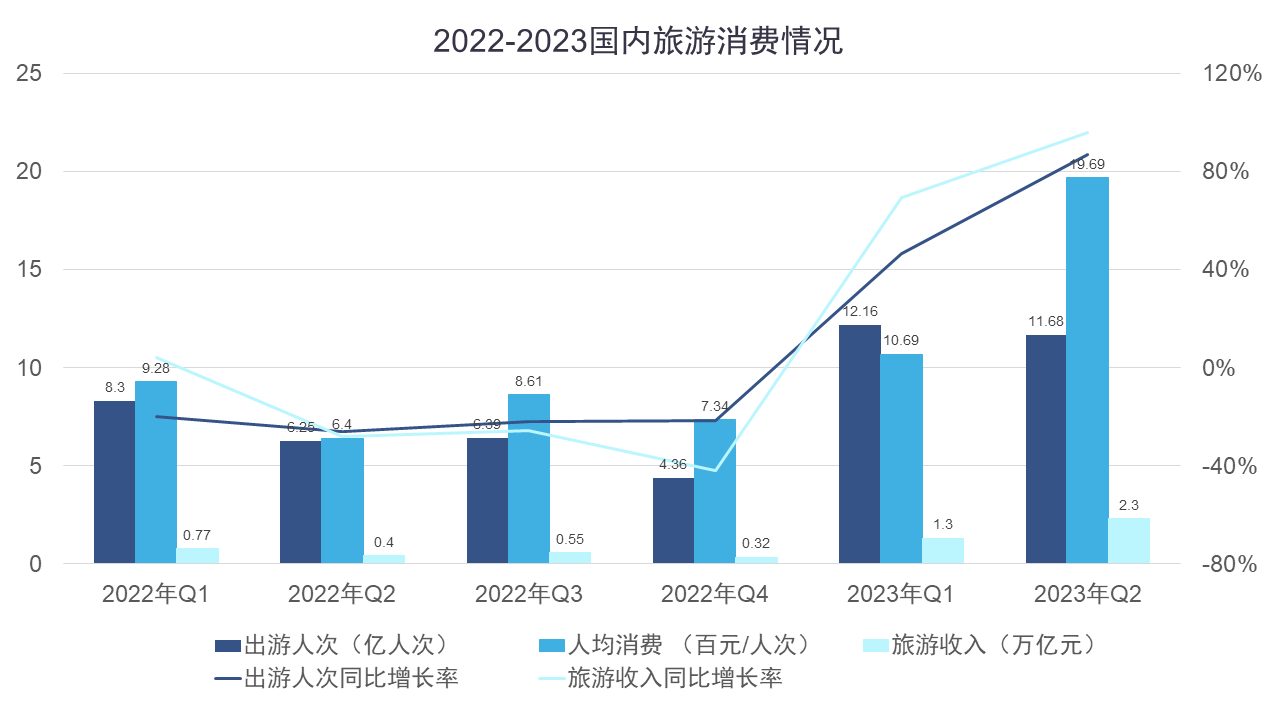

文旅行业整体发展状况方面,2023年1-9月全国旅游市场的出游人次、旅游收入、人均消费较去年有了大幅回升,复苏态势一路向好,且6-8月暑假期间旅游市场复苏继续提速,多数目的地接待游客人数已达到历史最高水平。

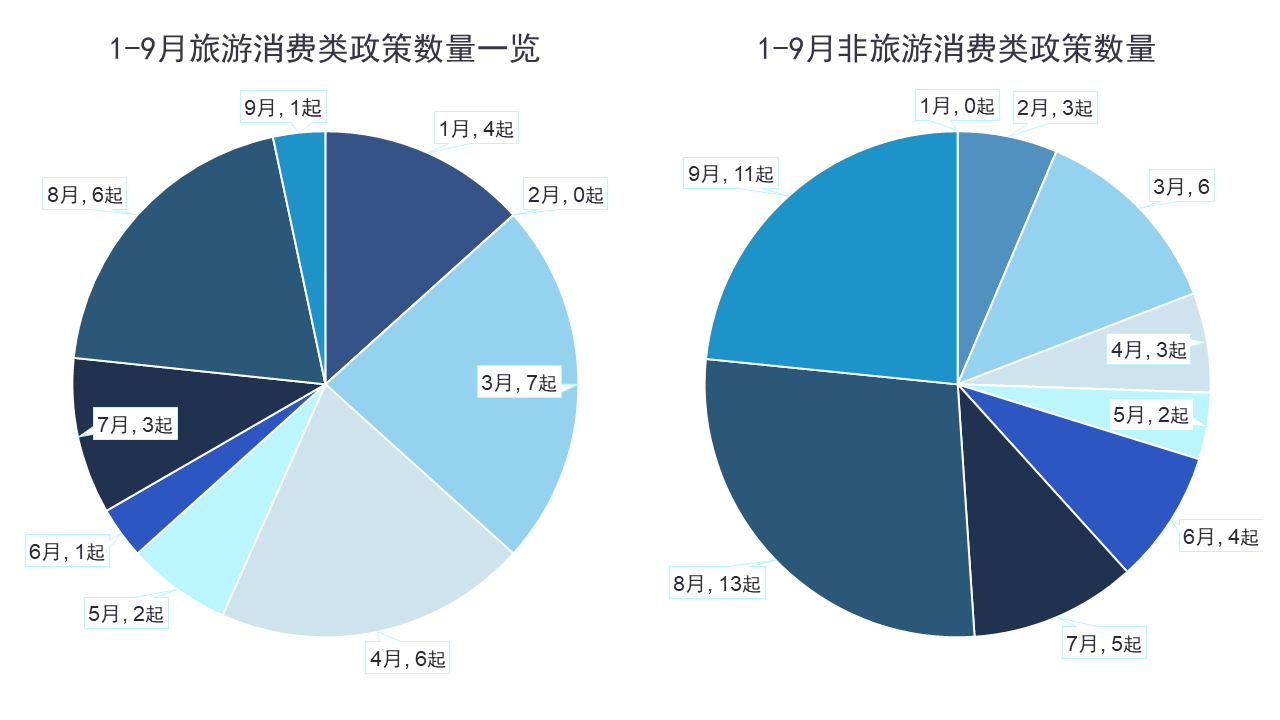

今年前三季度总共发布30条旅游消费相关的政策,其中3、4、8月的颁布数量较多,三季累计共10起。政策内容主要为发放文旅消费券、大力举办文旅相关活动、创新夜间文旅消费场景等。多省市还对企业进行了资金及信贷扶持,且主要集中于三季度。

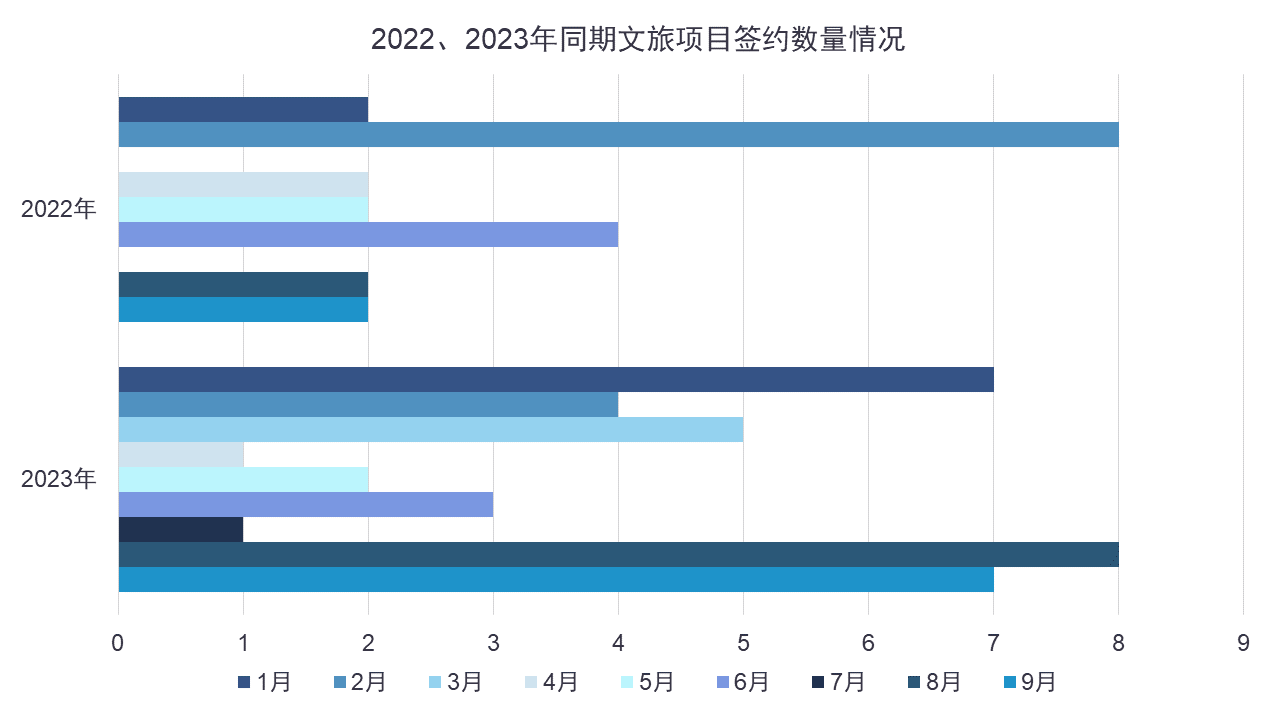

从集中签约项目的布局区位来说,可以发现签约项目大多位于三四五线城市,观点指数认为,签约项目的地理位置与当下的文旅的发展趋势有关。此外,签约项目中多了跨业态融合的身影,其中不乏“农业+旅游”、“影业+旅游”、“潮玩+旅游”、“工业+旅游”等。

郑州海昌开业当天客流超2万人次,中秋节当天度假区累计接待游客2.5万人,整个中秋国庆8天假期累计接待游客16.5万人,而上海海昌则通过国潮电音节等国风文化吸引Z世代等消费群体,得益于此黄金周期间累计接待游客数近18万人次。此外,从伟光汇通年内签约落地的4个项目均位于云南来说,也展示了其回“乡”深耕的战略部署。

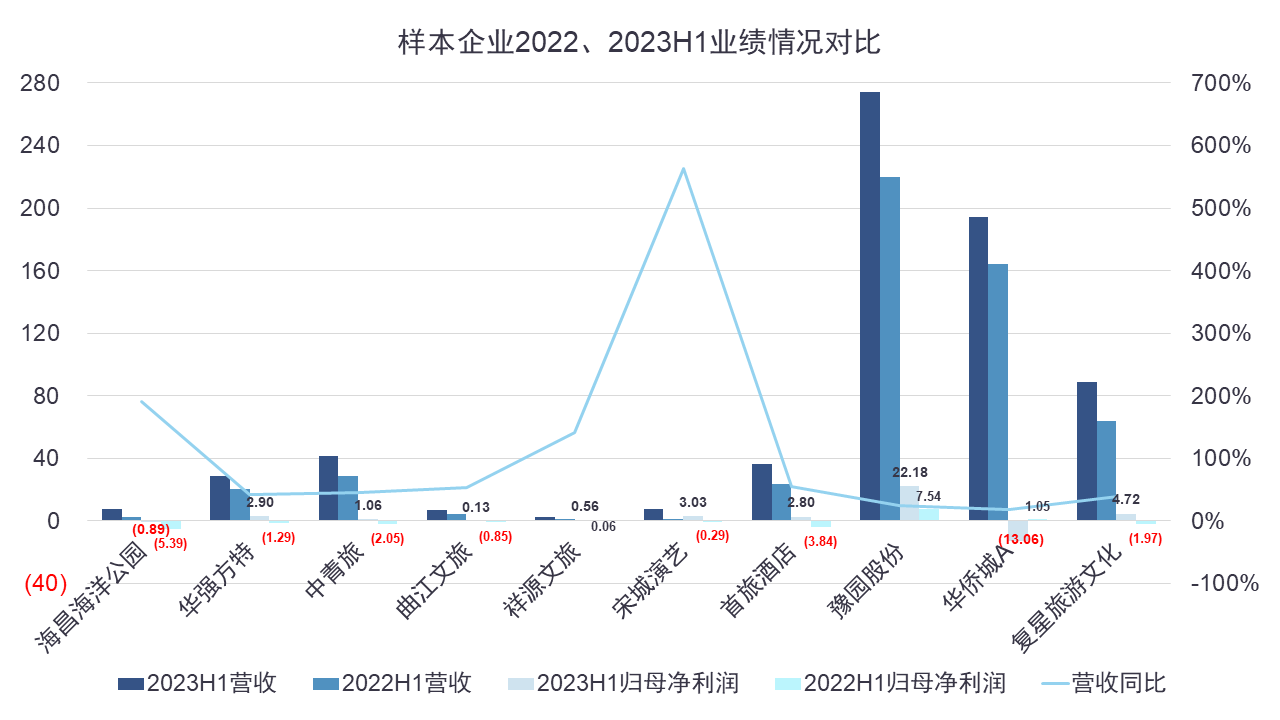

据观点指数统计,2023年上半年样本企业的营收均强势复苏,较同期有较高增长,且多家旅企如复星旅文、华强方特、中青旅、宋城演艺等归母净利润均扭亏为盈。

宏观旅游消费市场高开稳升,多因素叠加促进文旅消费

今年上半年,全国旅游市场有了明显提升,表现为一二季度的出游人次、旅游收入、人均消费呈现较大幅度的增长,同比增长率方面也由负转正。

数据来源:文旅部,观点指数整理

具体数据上,2023年上半年国内旅游总人次达23.84亿,国内旅游收入达2.3万亿元,分别恢复至2019年同期的77%、83%。

其中可以发现二季度较一季度也有一定程度的上升,观点指数认为这与二季度密集分布了五一、端午两个假期有关,这两个假期的出游人次均恢复至2019年的110%以上,五一假期的旅游收入也同比增长了128.9%。

此外,据文旅部数据显示,今年暑期(6-8月)旅游市场复苏继续提速。多数目的地接待游客人数达到历史最高水平,国内旅游人数达18.39亿人次,旅游收入达1.21万亿元。暑期旅游产品价格也普遍上涨,暑期全国(不含港澳台)进港机票均价同比上涨14.17%,酒店客房均价同比上涨46.88%,景区门票均价同比上涨4.63%。

今年四季度文旅市场同样迎来了“开门红”,旅游收入方面已经恢复到2019年同期水平。据观点指数统计,中秋国庆是今年法定节假日中旅游收入唯一恢复到疫情前同期水平的假期。

具体来说,该假期国内旅游出游8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

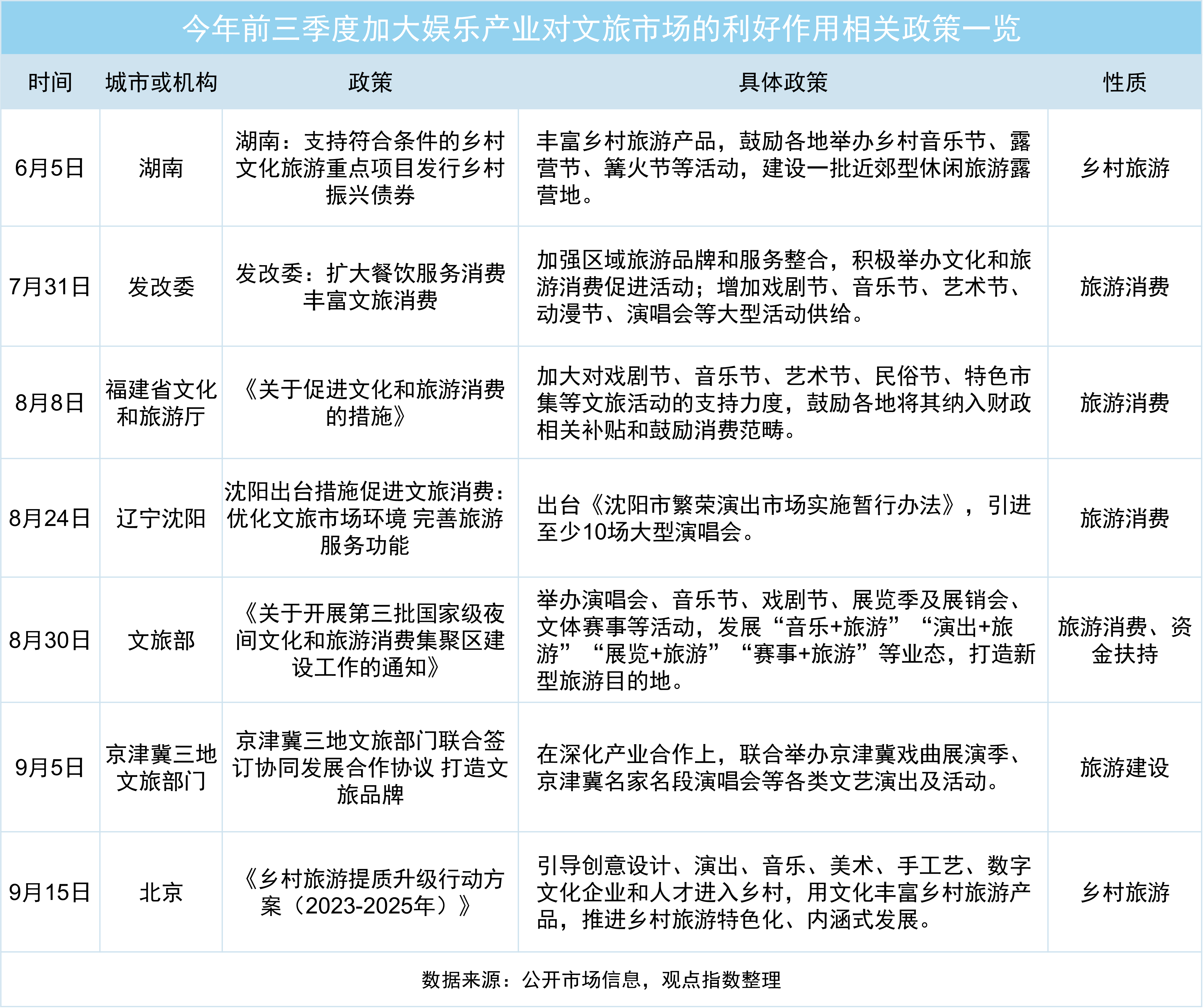

除此之外,演唱会、音乐节等大型活动的举办,带动了城市的文旅消费,娱乐市场的热度传递到全国各地的旅游业。

8月7日,西安发布消息称TFBOYS演唱会前后,西安住宿线上提前预订量较去年同期大幅增长,尤其是8月6日至7日出行总订单量同比增长738%;门票收入3576万元,直接带动4.16亿元的旅游收入,其中购物+文化娱乐+旅游景区游览占比24%。此外据携程数据显示,截至7月23日,8月5日-8月6日期间,西安景区门票预订量同比增长超38倍,整体度假产品订单量同比增长超16倍。

无独有偶,据OTA平台携程数据显示,周杰伦天津演唱会累计带动综合消费超30亿元,呼和浩特演唱会前后4天时间共接待游客数达126.17万人次,实现旅游收入28.8亿元。

当地政府、景区同样抓住间接性收入的市场利好机遇,如湖南衡阳薛之谦演唱会期间,当地提供连续三天的免费公交车,且持有薛之谦衡阳站演唱会实名制门票的游客,还可凭票享受南岳衡山中心景区、南岳大庙景区门票半价优惠。

结合今年暑期游客接待情况及产品价格上涨的趋势,叠加今年上半年文旅产业全面复苏及娱乐市场利好影响,短期游热度回升,观点指数预计三季度和四季度旅游消费也将维持稳定上升趋势。

一二季度注重客体消费,三季度促进主体供给

据观点指数不完全统计,今年前三季度总共发布30条旅游消费相关政策,其中3、4、8月的相关政策颁布数量较多,三季累计共10起。政策内容主要为发放文旅消费券、大力举办文旅相关活动、创新夜间文旅消费场景等。

数据来源:观点指数整理

报告期内,共录得发放旅游消费补贴支持3.2亿元,同比下降43.76%,广州出台相关支持政策最多,进而推动其文旅消费迅速提升。作为广东经济的重要支柱城市,今年上半年其GDP总量和增速均不及以高新产业为主的深圳,但正因如此,更需要在疫情放开后以补贴的方式促消费,加快复苏进程。

文旅部数据显示,上半年广州接待市民游客0.97亿人次、实现文旅消费总额1357亿元,同比分别增长58.2%、49.0%;主要宾馆酒店平均入住率达六成,同比增长近20%;旅行社接待情况和营业收入增幅分别达333.9%、197.9%;大中型演出数量和前来举办演唱会的演出艺人数量均居全国第一。

非旅游消费相关政策方面,1-9月共计47起,其中旅游建设类政策三季度共占16起,内容包括但不限于打造文旅品牌、开发投资文旅综合体、创立旅游产业基金等。

此外,多省市还对企业进行了资金及信贷扶持,且主要集中于三季度,政策涵盖了对重点文旅项目的建设单位给予扶持资金;对评定为国家不同等级的企业可获取相应等级的奖励;加大文旅重点领域信贷投放;对不同地区企业给予倾斜支持等。

期内,同样值得关注的是,自今年6月起地方及国家层面的政策颁布均充分借力娱乐产业的发展对文旅市场的利好。

如前文所提及的明星音乐节、演唱会等演出形式,在短期内为当地带来了远超法定节假日的经济效益。观点指数认为,这也促使各省市积极引进丰富的文艺演出,来推动文旅产业的发展。

集中签约项目布局下沉,“旅游+多业态”融合焕发活力

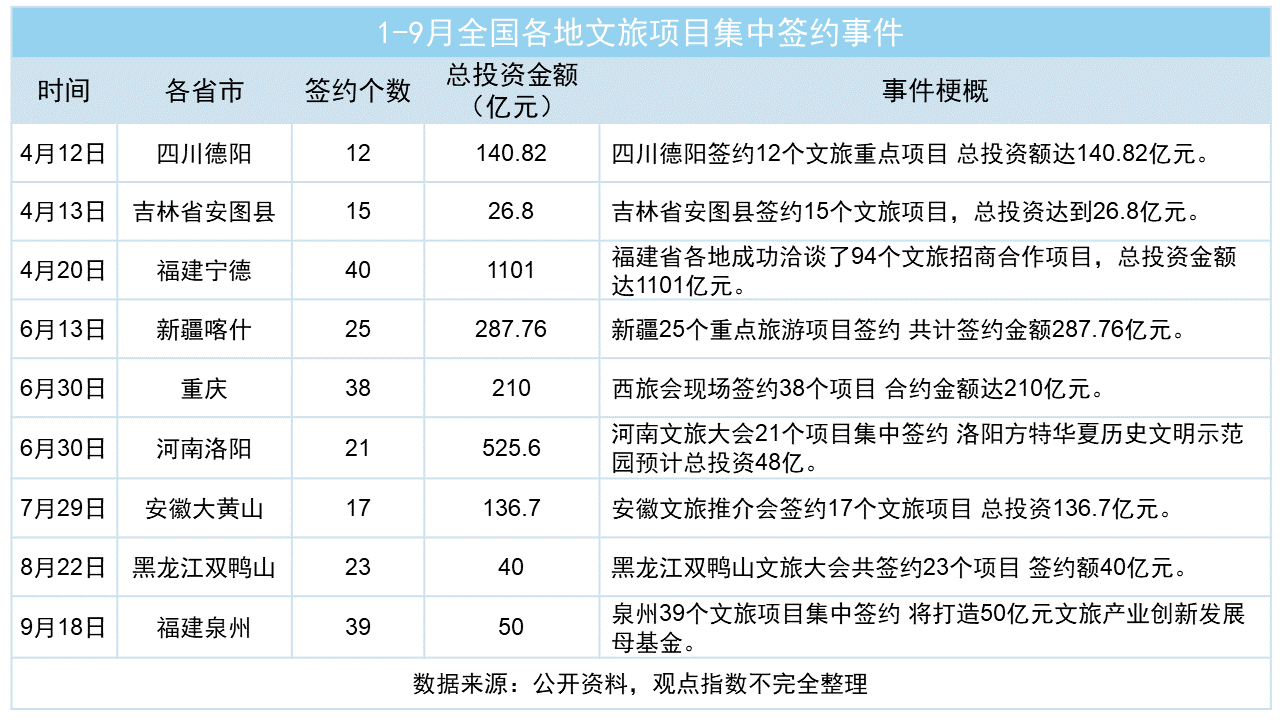

报告期内,共录得10起集中签约事件,均分布在二三季度。

上述10次重大项目集中签约会共计签约文旅项目230个,总投资金额为2518.68亿元,同比增长206.67%、117.33%,平均每次签约会达成23个项目,平均集中投资规模达251.87亿元。

其中,投资规模最大及签约项目最多的均是福建文旅经济发展大会,此次会议共成功洽谈94个文旅招商合作项目,涵盖海洋旅游、生态康养、数字文旅、乡村振兴等领域,总投资1101亿元;现场签约项目40个,其中招商引资项目33个,总投资569亿元。

从集中签约项目的布局来看,项目大多位于三、四、五线城市。观点指数认为,上述地理位置的偏好与当下的文旅趋势有关。随着地方与国家层面关于乡村旅游发展、资金倾斜相关政策的持续出台,促使企业运用短视频平台、OTA平台等多种途径对项目进行宣传与营销,进而吸引更多游客“入乡”,且随着乡村休闲旅游、反向旅游等旅行方式的热度不断飙升,游客们也更偏好于去冷门小众的城市旅游,进而促使更多企业选择在下沉市场中分一杯羹,形成良好的正向循环。

除了文旅项目集中签约以外,年内前9月共录得38起单个项目签约,与去年同期相比,累计多了16起,增长72.73%。

数据来源:公开资料,观点指数整理

期内,在已披露投资金额的签约项目中,金额最大的一笔是于8月11日签约的济南埠村·国际综合休闲度假区项目,总投资额约为106亿元,该项目由济南市章丘区政府、济南文旅集团共同打造,将依托济南野生动物等资源,引入现代康养医养、主题游乐、休闲度假等业态。

可以发现,8-9月的已签约的如甘肃礼县、甘肃将台乡、湖南永州、四川绵竹、辽宁大连、江西南昌等多个项目,均表示要巧妙运用当地的自然生态资源,并引入多业态,这和以往的新增项目主要以限定主题的乐园为主有明显不同。

有别于传统的文旅业态,这种“文旅+生态”的形式利用生态优势吸引游客光顾,进而以多业态的方式引导游客消费。观点指数认为,这是一种很好的刺激消费的形式,一定程度上能有效解决旅游人次高,但消费支出少的问题。

其中值得注意的还有签约项目中多了跨业态融合的身影,其中不乏“农业+旅游”、“影业+旅游”、“潮玩+旅游”、“工业+旅游”等。如电影业中影、消费品牌泡泡玛特等开始涉足线下主题乐园等项目,文旅产品的供给中也有教育业新东方根据不同区域定制旅游路线的“旅行团”、工业与文旅融合发展开发的大武口工业遗址公园等。

实际上这不是签约项目独有的特征,其余旅游产品如旅游线路的设计也与过往不同,不再是旅企联合OTA平台的“专利”,反而多了跨界企业的参与。

样本企业年内扎根稳运营,加强“大本营”部署

报告期内,5家样本企业如海昌海洋公园、中青旅等签署了战略合作协议。其中海昌海洋公园与沙特阿拉伯建立合作,这是其第三次出海,此前也与越南、菲律宾打造当地主题文旅项目,而这次是首次在海外与国家级投资部门进行合作。

此外郑州海昌海洋公园是赶在中秋国庆假期开始前开业运营的,开业及黄金周的双重红利使得园区迎来了第一波客流小高峰。

据相关数据统计,郑州项目开业当天客流超2万人次,中秋节当天度假区累计接待游客2.5万人,整个中秋国庆8天假期累计接待游客16.5万人,其中70%以上是亲子家庭。上海海昌海洋公园则通过国潮电音节、民族市集等国风文化吸引Z世代等消费群体,黄金周期间累计接待游客近18万人次。

此前海昌表示,与主打亲子游的上海海昌不同,郑州海昌的目标客群是全年龄段,因此开业时间之巧妙也是海昌中原布局的第一步。

与上海海昌先布局一期度假园区,再升级布局二期及周边酒店配套服务类似,郑州海昌布局的第二步也是继续扩容度假区,如虎鲸剧场、欢乐海水世界、未来世界等,有望于明年开业。

年内,伟光汇通同样加快了项目布局的速度,截至目前共计4个项目,包括于云南曲靖打造沾益区西河公园休闲度假产业综合项目和南中爨城户外休闲度假产业综合项目、于云南楚雄州开发打造侏罗纪文旅产业园项目,及于云南文山州开发盘龙河北段户外休闲旅游度假项目。

从项目地理位置来说,4个项目均落地云南,这也展示了起步于云南的伟光汇通回“乡”深耕的战略部署。

据复星旅文披露,截至8月28日,三亚亚特兰蒂斯项目所有营收基本与2019年全年的收入持平。

此外,复星旅文Club Med地中海俱乐部推出的“白日方舟”产品线同样值得关注。“白日方舟”将选址聚焦在一线及新一线城市,为城市本地家庭、年轻客群及游客提供日常生活半径内的城市精致度假。

据携程消息,10月8日起,“地中海·白日方舟”全球首店——南京仙林度假村,将在携程开启预售,并预计于10月底正式营业。

实际上,城市度假酒店与主题度假酒店等有所不同,其目标客群是探索城市空间的旅行者,一般在短暂的假期或双休日入住,通常建立在丰富的城市文化广场、都市氛围的基础上,并为游客提供参与文化活动、购物体验、娱乐和博物馆、名声古迹的游历。因此观点指数认为,在接下来没有法定节假日的11、12月,这类型城市度假酒店会迎来不错的客流量。

上半年多数旅企业绩强劲复苏,少数旅企依然承压

据观点指数统计,2023年上半年样本企业的营收均强劲复苏,较同期有较高的增长,且多家旅企如复星旅文、华强方特、中青旅、宋城演艺等归母净利润均实现扭亏为盈。

数据来源:wind,观点指数整理

海昌海洋公园的亏损明显收窄,而华侨城整体亏损规模扩大,归母净利持续承压,其旅游业的综合营业收入为103.06亿元,占整体营业收入的53.02%,在行业整体复苏的大趋势下仍同比下滑了2.3%。此外,旅游综合业务营业利润也处于低位,主营利润从上年同期的26.81亿下降到21.4亿元,营业成本微增3.78%至81.66亿元,旅游综合业务毛利率下降4.64%至20.77%。

以“文旅+地产”为运作模式的华侨城,其在地产行业一路高歌向前的时代大力发展自身,受益于此,文旅业务也得到不小的发展。但是在房地产行业遇冷之际,加之文旅业务高投入、回报周期长、设施设备更新换代时间快等问题,使得并驾齐驱的“两翼”发展模式反而承压。

纵观旅业其他项目如迪士尼、环球影城等有大IP支撑的主题公园、以海洋为项目主题的海昌海洋公园、主打古风表演的宋城演艺等,可以看出华侨城欢乐谷对Z世代的适应性产品略有不足。

同样有大量项目为大型游乐设施设备的华强方特,据其2023年中报披露,上半年公园业务实现收入同比增长174%。华强方特除了有传统意义上的如方特欢乐世界、方特水上乐园等游乐场以外,多个项目中还设有原创IP“熊出没”的主题园区以及有如自贡恐龙王国、绵阳方特东方神画等主题乐园。

观点指数认为,在当前文旅复苏的红利期,旅企全方位的布局及非旅企跨界入局形成了多方争夺市场份额的局面,如若缺少创新性,会“力不从心”。

其余样本企业方面,期内变化率增幅最大的是宋城演艺,其丽江千古情和桂林千古情景区热度持续飙升,人次和收入均已反超历史同期最高水平,其中桂林千古情景区的散客人数增长迅猛,五一期间散客人数达到2019年同期的275%。暑假旺季以来,各个项目阶段性恢复比例提升也同样显著,其中杭州宋城已基本恢复到2019年同期水平,同样整体的人次和收入指标已超越2019年同期的水平。

撰文:吴丹怡

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载