细看繁华背后,“杭州一哥”也有着自己的困难。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 2022年8月初,滨江集团在千岛湖胡家坪村度过了30周岁生日。

为了庆祝成立30周年,滨江祭出了带薪休假的福利,即全体员工可在五省红色之旅、千岛湖云顶桃源两种旅游方式中,任选一种享受7天“公司发展贡献特别带薪假期”。

此外,滨江还为每位员工发放了3万至5万元不等的消费券。若按2021年底1644名在职员工计算,至少花出去近5000万。到了年终,滨江再度给出了超达18天的春节假期。

在房地产处于至暗时刻的2022年,房企或暴雷裁员、或区域调整来缩减开支,相较之下滨江的日子似乎过得颇为滋润,一派其乐融融的景象。

这一切主要源于过去一年中滨江良好的经营表现,销售排名大幅提升、大举扩储、股价逆势大涨……

不过,三十而立,三十而已。对于滨江集团来说,在取得成就的同时,困难始终并存。

而立之年

在2022这个行业经历全方位“洗牌”的一年,滨江集团无疑是表现最为抢眼的民企之一。

首先,不错的销售是其中一个主要方面。

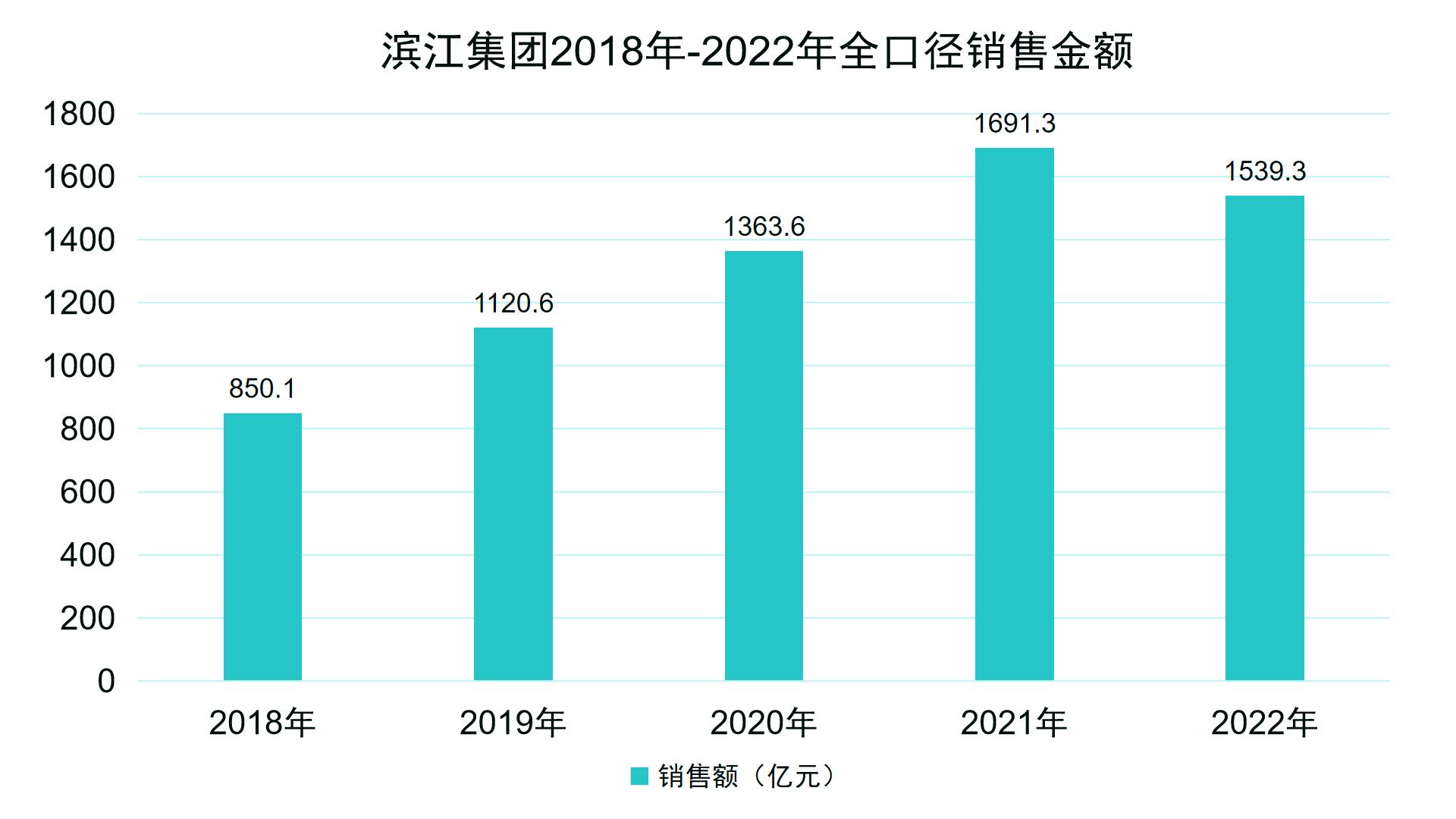

根据观点指数发布的“2022年1-12月房地产企业销售表现”研究成果显示,滨江集团实现全口径销售金额1539.3亿元,权益销售金额880.3亿元,权益比例为57.19%。

据了解,滨江集团制定的2022年销售目标为“全年销售1500亿元-1600亿元,权益比例在50%以上”。在已披露年度销售目标的企业里,仅滨江集团和越秀地产达成了2022年目标。

从销售排行榜来看,2022年滨江集团排名第13位,比2021年上升了9位;若单以民营企业来排,位列全国第5。

这是滨江自成立以来取得的最好名次。

数据来源:企业公告、观点指数整理

不只是销售,滨江集团在土地投资方面的表现同样抢眼。

在2022年杭州四批次集中供地中,总能见到滨江活跃的身影,尤其是在4月和6月的前两批次中,分别斥资184.35亿元、224.51亿元,斩获11宗、12宗地块,成为这两次土拍中收获最大的房企。

据统计,2022年前11月,大部分房企拿地销售比(以全口径销售金额和全口径新增土储金额计算)在40%以内,只有像保利发展、中海地产、华润置地和建发房产等少数扩储较为活跃的房企拿地销售比接近40%,而滨江集团前11月拿地销售比高达47%,投资强度居于行业头部。

截至2022年底,滨江共计摘地41宗,总投资金额733亿元,其中权益金额374亿元,新增货值1500亿元。

能够有资金大举扩储,亦是基于较为健康的债务结构。观点新媒体获悉,滨江集团无境外融资,境内金融机构总体授信额度稳定增长,未使用的授信额度占比近6年稳定在50%以上。

截至2022年6月末,滨江集团有息负债规模558.07亿元,其中,银行贷款占比78.3%,直接融资占比21.7%。短期债务为178.96亿元,一年内到期的非流动负债为109.46亿元,持有现金197.8亿元,足以覆盖短期债务。

三道红线方面,截至2022年6月末,滨江集团现金短债比1.11,净负债率85.8%,扣除预收后的资产负债率65.5%,仍处绿档。

鉴于稳健的财务状况,即便在融资艰难的2022年,滨江依然先后成功发行5笔债券,发债规模超45亿元。

融资顺畅的同时,滨江集团融资成本也在持续下行,由2018年的5.8%降至2021年的4.9%。截至2022年上半年末,滨江集团平均融资成本为4.7%,同比减少0.2个百分点。

数据来源:企业财报、观点指数整理

此外,随着监管层面接连射出信贷、债券、股权“三支箭”,金融活水也进一步涌向了部分房地产企业。

据不完全统计,2022年11月下旬至今,滨江目前已获得中国银行、兴业银行、上海银行、中信银行、杭州银行、平安银行、浙商银行等八家银行授信,短短时间内累计已获得综合授信额度超3300亿元。

二级市场上,滨江集团股价自2022年初的4.66元/股一度上涨至52周新高的12.96元/股。截至2022年12月30日,公司股价为8.83元/股,虽然有所下滑,但较年初涨幅仍高达89.5%。

对于公司三十周岁后的发展,滨江集团董事长戚金兴说:“未来5-10年是滨江最好的时期,也是我本人综合能力最强的时期,一方面我们要做好企业,另一方面要培养好团队,带好接班人。”

城内城外

在而立之年取得上述成绩,背后离不开滨江集团起家的大本营杭州。

作为区域深耕房企的典型样本,滨江集团在杭州市场拥有强大的影响力和品牌力。2022年,钱江世纪城板块的滨江·揽奥望座项目一经推出后,立即成为当年杭州最为火热的新盘之一,创下了“无房191月、有房203月”的社保入围纪录。

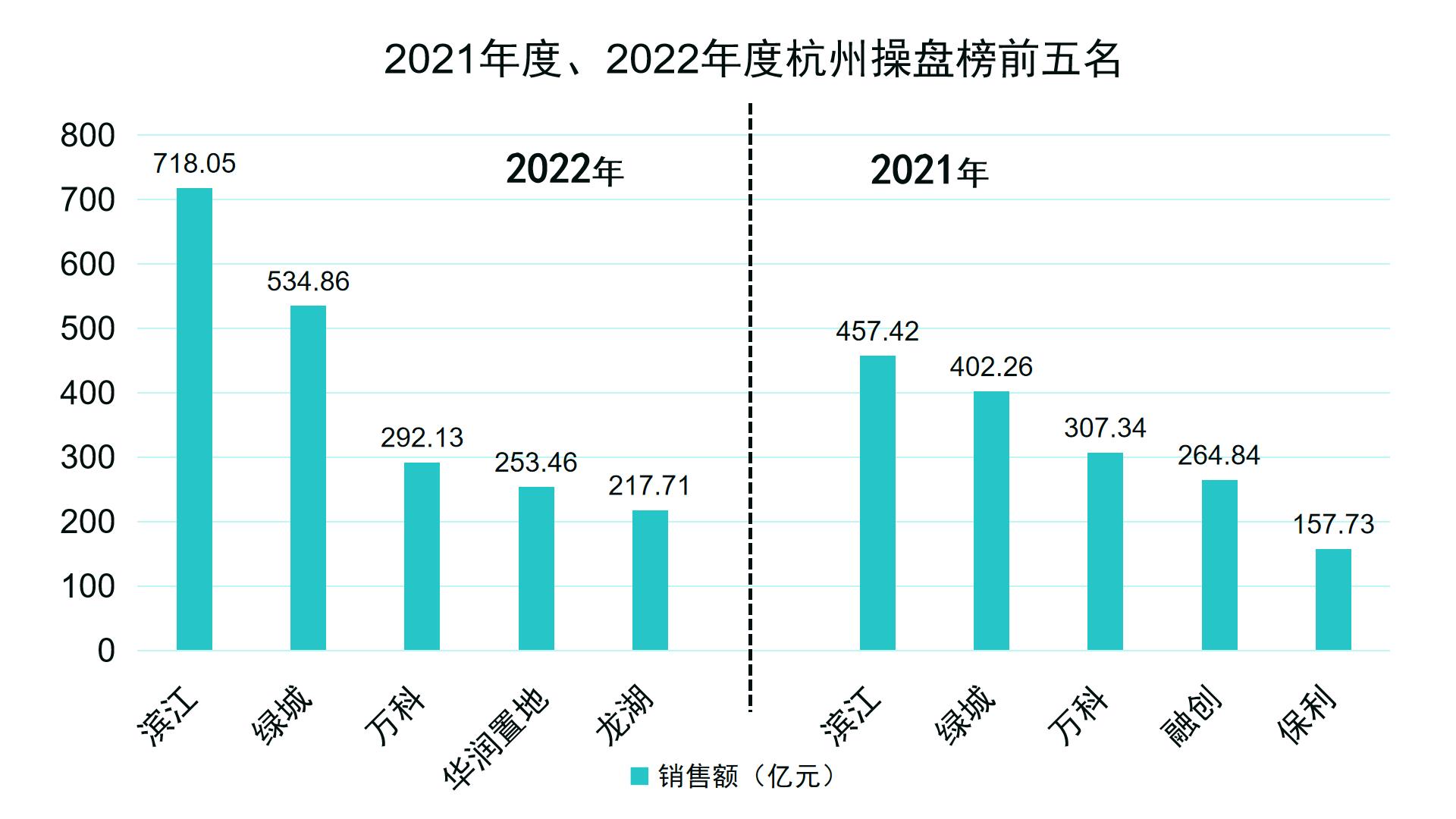

据透明售房网,在2022年度杭州操盘榜中,滨江集团分别以网签金额718.05亿元和565.21亿元,继续蝉联杭州地区销售操盘榜和权益榜双料冠军,这也是滨江第5年夺得杭州销售榜首位。

数据来源:透明售房网、观点指数整理

值得注意的是,其他房企与滨江之间存在较大差距,且这个差距正在拉大。

凭借杭州大本营的楼盘销售佳绩,滨江集团2022年全年回笼现金690亿,比2021年的683亿略有增加。

然而,细看繁华背后,“杭州一哥”也有着自己的困难。

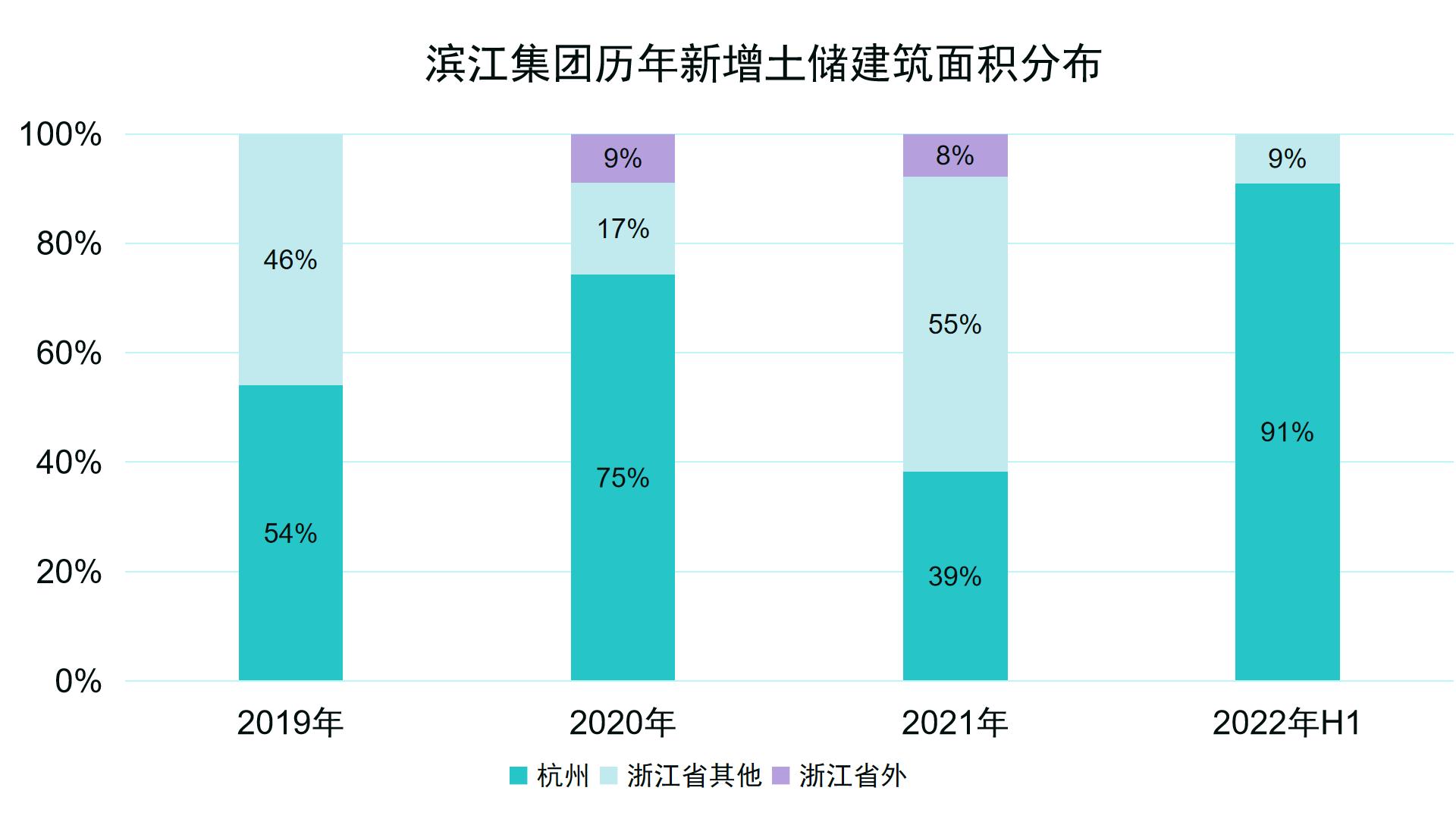

早在2021年,滨江集团曾明确,聚焦布局浙江省、江苏省、广东省和上海市的“三省一市”战略,即巩固杭州;加强宁波、南京;适度加强广东、上海、金华、嘉兴、湖州。投资比例上,杭州占比50%,浙江省内除杭州外40%,浙江省外10%。

2022年7月,滨江集团还在官微发布消息称,下半年该司将关注上海、南京、宁波等长三角城市,以及大湾区和海南自贸区。

最终结果却是,在滨江2022年拿下的41宗块中,杭州占据了38宗,剩余3宗位于浙江省内,没有地块位于省外。

数据来源:企业财报、观点指数整理

对于区域型深耕房企来说,销售情况很大程度上取决于当地楼市的景气程度。

过去几年间,受益于经济发展、人口流入、高收入人群聚集,杭州房地产市场规模持续扩大,增速超过全国市场水平。

2021年,杭州商品住宅销售规模达到6129亿元,在国内城市中仅次于上海市的6544亿元,也是全国城市中第二个能够突破6000亿市场规模的城市。

随着杭州市场的景气度不断上升,滨江集团杭州地区全口径销售额在2021年突破千亿,达到1048.73亿元。

然而,成也萧何败也萧何。一旦当地市场发生动荡,无疑放大了深耕型房企区域集中策略的弊端。

以同样区域深耕的建业地产为例,河南区域楼市自2019年起逐步下行,加之2021年遭遇重大汛情和疫情影响,导致公司销售出现大幅下滑,结转收入减少,陷入流动性危机。

相较于建业地产,滨江集团无疑是幸运的。2022年,杭州区域表现无论在商品房、二手房或土地市场,都仍好于一般的二线城市。

尤其是土地市场,四个批次供地涉宅地总成交金额约1913.5亿元,低于上海的2839.5亿元,位居全国第二。

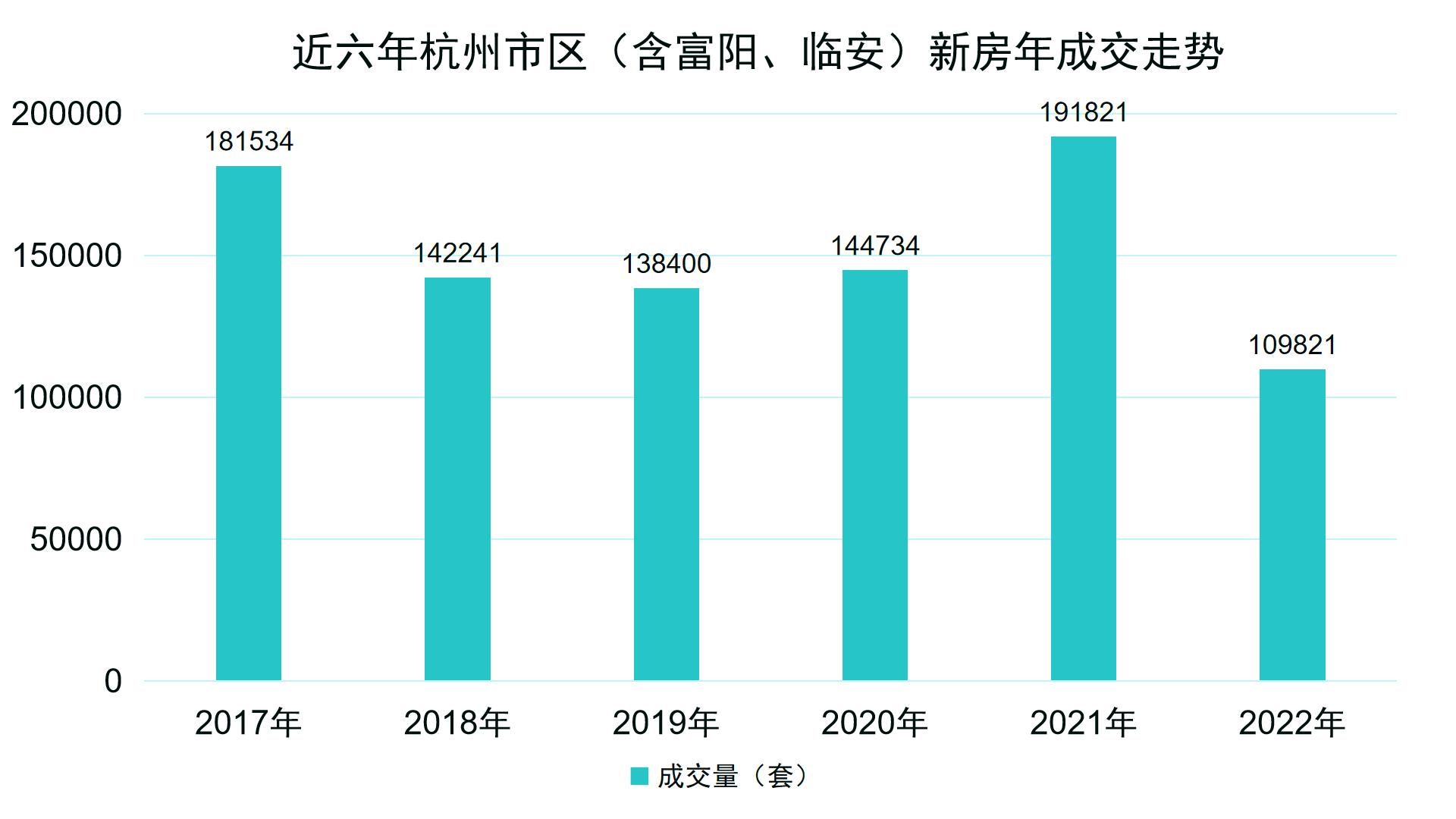

可以发现的是,同往年相比,在全国楼市遭遇下行压力的大背景下,杭州市场的景气度不可避免也出现了下滑。

数据显示,2022年杭州市区(含富阳、临安)新房成交量为近6年来最低,只有109821套,比2021年的191821套,下降了43%,创下六年来新低。同时,住宅入市量比2021年和2020年都少了40000套左右。

数据来源:公开数据、观点指数整理

新房市场整体低迷,也反映在中签率上。

据悉,2022年参与杭州新房摇号报名人数仅有249024人报名,与最高的2019年有76万人次相比,相差50多万人。这直接导致中签率来到5年来的新高,为38%,而2018、2019年整体中签率都在15%以内。

二手房成交量同样也出现了下滑,2022年,杭州二手房成交量(不含临安)为54134套,相比2021年的80802套下降约33%。

事实上,杭州市场对业绩的影响,在滨江年报中早有体现。

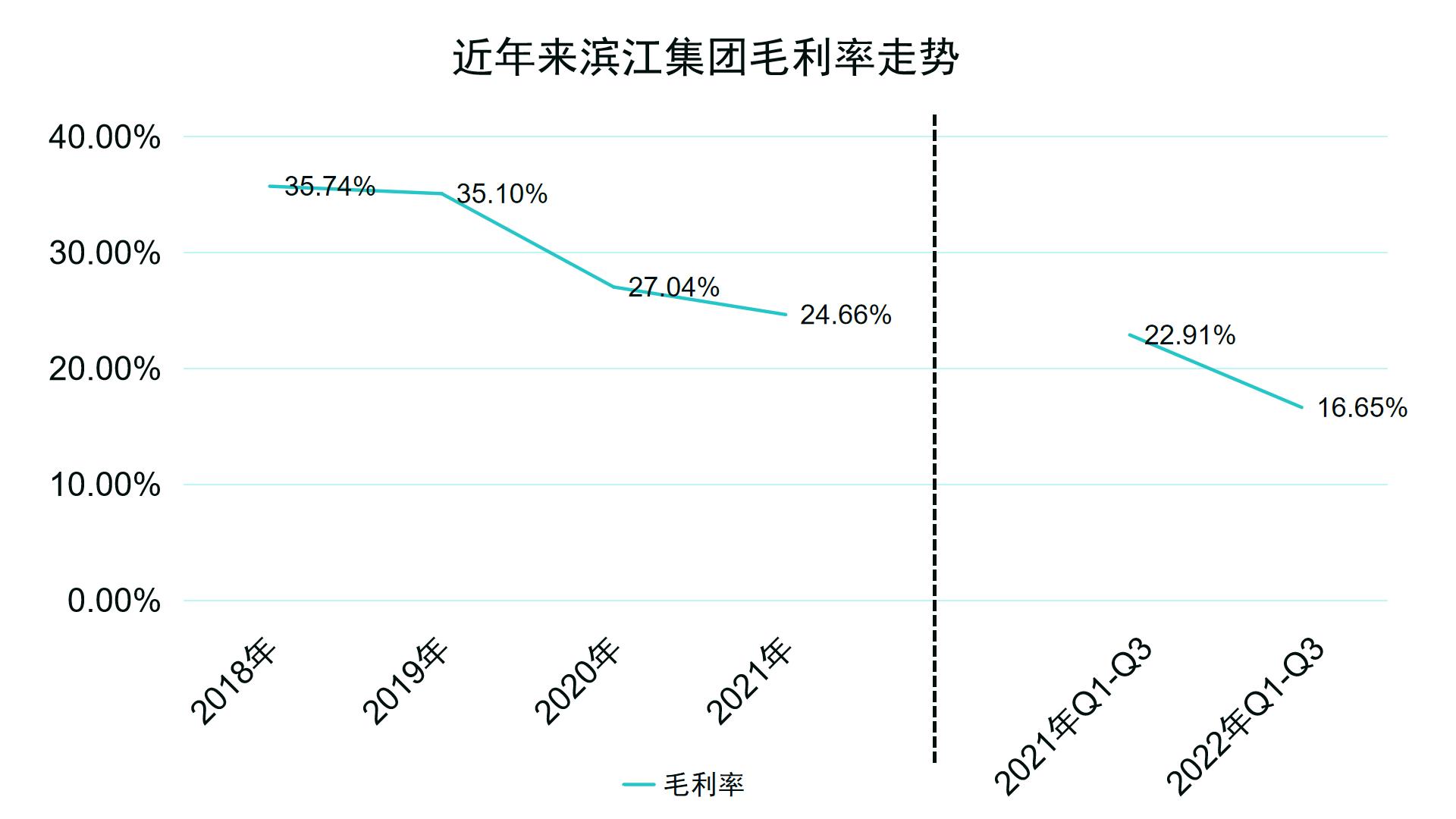

自2018年至2021年期间,受杭州限价政策以及高价拿地拖累,滨江集团毛利率分别为35.74%、35.1%、27.04%、24.66%,呈持续下滑态势。

根据最新财报披露,滨江2022年前三季度毛利率仅为16.65%,较2021年同期下降6.4个百分点,而三季度单季度毛利率更是跌至11.6%,创下近年来新低。

数据来源:企业财报、观点指数整理

不过,此前2022年5月业绩会上,戚金兴曾指出,公司2022年拿地利润率整体高于去年。

随后7月召开的投资人会议中,滨江集团管理层也表示,经投资部测算,杭州第一批地公司获得项目预计平均净利润率8%左右,第二批地预计净利润水平较第一批地略有提高。

考虑到滨江在2022年扩大拿地规模,大量获取低溢价高毛利优质土地,预计随着前期高地价项目结算陆续完成,未来毛利率有望回升。

值得注意的是,虽然近年来毛利率不断下行,但滨江归母净利润似乎并没有受到太大影响。

自2018年至2021年,滨江集团归母净润分别为12.17亿、16.31亿、23.28亿、30.27亿。2022年前三季度则为20.56亿元,同比增加55.21%。

梳理近几年财报发现,自2022年中期开始,滨江集团归母净利润仍能保持同比上涨,或许是受益于少股股东让利。

数据显示,截至2022年6月底,滨江集团少数股东权益201.93亿,占所有者权益的48%。而同期,少数股东损益为3.21亿元,占净利润的20%。

观察上述数据可以发现,权益占比48%的少数股东仅分得滨江集团20%净利润,两者之间存在28个百分点的剪刀差。换而言之,权益占比52%的母公司,分得了80%净利润。

随着时间到了9月末,这一情况变得更为明显。

截至2022年三季度末,滨江集团少数股东权益高达243.3亿,占比突破50%,高于母公司所有者权益。

同时,少数股东损益为2.55亿元,仅占净利润11%。少数股东权益占比与损益占比之间的剪刀差扩大至近40百分点。

圈内圈外

走出杭州乃至浙江这个舒适圈,对于滨江来说并不容易,过去数次苦涩的外拓经历,时常缠绕心头。

2016年,滨江集团与安远控股签订合作协议书,共同开发深圳龙华区安丰工业区地块城市更新改造项目。

通过信托借出资金11.6亿元,因项目未能推进,滨江决定退出并要求安远控股公司归还11.6亿元,对方并未执行。这导致滨江在2018年报中直接计提减值了7.23亿元,要知道当年归母净利润也才12.17亿元。

而在上海市场,成绩同样不太理想。

同样是在2016年,滨江出资7.89亿元收购中崇集团子公司崇滨建设持有的上海湘府项目10%股权,出资2亿元给浙银上海湘府城建,还借了7.06亿元给中崇集团相关公司。随后,中崇集团陷入流动性危机,湘府项目爆雷。

2018年滨江集团胜诉,可追回投资借款仍是长路。

此外,滨江还接盘了上置集团华府一号项目部分股权,目前推进非常缓慢。上置曾计划在2020年选择出售该项目剩余股权,然而却无人问津。2022年3月,主要从事该项目开发的子公司金心置业被爆出一笔1.815亿元利息逾期违约,让该项目的前途更显渺茫。

在此背景下,滨江集团退回杭州大本营,不过并没有放弃外拓。

2020年,滨江外拓取得较大进展,实现首入苏州和南京,分别为4月份通过合作方式参股东原苏州地块;7月份以上限价24亿元拿下南京浦口区江浦街道宅地。同年11月,滨江与深圳市爱义集团合作开发的爱义尚华大厦开工。

不过,滨江在杭州的优势还难以于浙江省外地区复现,仍需要一定时间来进行沉淀。

以滨江集团与越秀地产合作的广州黄埔越秀滨江星航TOD项目为例,该项目于2021年10入市,是滨江首次参与开发广州项目。

阳光家缘数据显示,截至2022年10月,星帆花园(星航TOD项目备案名)已取得预售证6张,合计货量为619套,而网签数量为256套,占比41.4%,其中2021年10月最先推出的5栋和6栋项目网签率为70.8%。从结果来看,去化速度与滨江杭州项目相比有一定差距。

另外,按照彼时滨江与越秀的战略合作要求,双方希望2021年在广州和杭州两个城市各有3个合作项目落地。然而,目前为止滨江在广州除越秀滨江星航TOD外尚无其他项目面市。

为了踏出舒适圈,除了开拓外地市场,滨江还将重心放在了多元业务的打造上。

2019年,滨江提出“1+5”多元化业务布局,“1”指房地产主业,“5”则是指的是同时有序推进服务、租赁、酒店、养老和产业投资五个业务板块。

据了解,目前在上述五大业务中,服务和租赁两个板块较为成熟。

发展最为顺畅的便是滨江服务,于在2019年初便完成了上市。2022上半年,滨江服务实现营业收入8.3亿元,同比增加40.6%;剔除计提源泉税影响后的归母净利润2.03元,同比增加39.7%。

规模方面,截至2022年6月30日,滨江服务在管面积3544万平方米,同比增长42.4%,合约面积5736万平方米,同比增长41.3%。

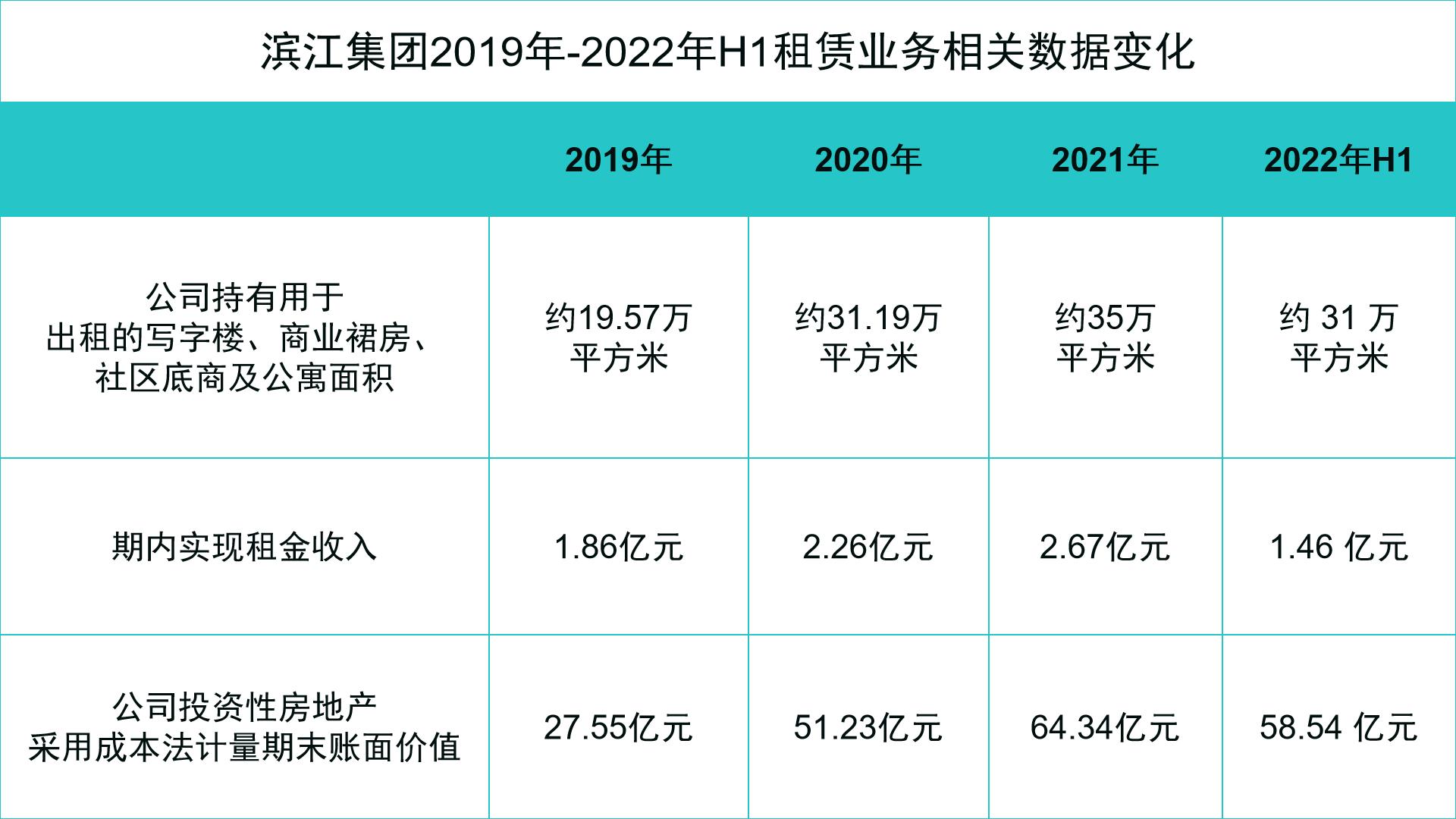

租赁业务板块,原本规划的是“未来10年,每年增加约16万平方米,到2028年自持物业超过200万平方米”。

截至2022年上半年,滨江集团持有用于出租的写字楼、商业裙房、社区底商及公寓面积约31万平方米,实现租金收入1.46亿元;投资性房地产采用成本法计量,期末账面价值58.44亿元。

相较于2021年底,自持物业面积不但没有增加,反而减少了4万平方米;投资性房地产的账面价值也减少了5.8亿元。

数据来源:企业财报、观点指数整理

不过,在滨江租赁业务中,长租公寓“暖屋”的发展仍值得关注,国家“十四五”规划对租赁住房的重视,或也让暖屋觅得行业契机。

据悉,暖屋成立于2018年,彼时长租公寓正处于风口期,但直到2020年公寓“暴雷时代”,滨江才真正推出了落地项目——位于杭州萧山的碧桂园翡翠江南和御江南华庭。

据滨江集团披露的数据显示,截至2022年7月,暖屋在杭州有18个项目,南京1个项目,折合成房间超过10000间。

截至2022年底,暖屋在杭州开业五个项目。除御潮府华庭外刚开业外,其余四个已运营项目全都进入了平稳运营期,整体的出租率保持在93.41%左右。这四个已运营项目的整体续租率为63.76%,其中暖屋南星桥项目续租率达到了92.59%。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:张钇璟

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载