对于碧桂园和与它相关的人来说,2022年是值得怀念的。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 “2022年过去了,我很怀念它”。

面对周期的波动起伏、房地产行业模式的转变,这些挑战都迫使碧桂园有所改变,以求在房地产行业有长线的发展。

告别7000亿元量级,面对盈利能力减少的“薄雪”模式,碧桂园在销售、投拓、融资、管治等多方面都进行了调整。

对于碧桂园和与它相关的人来说,2022年是值得怀念的。

积极的信号

三年疫情下,房地产市场经受了不少冲击;与此同时,面对着去杠杆的调整、周期下行的影响,房地产企业在风暴中前行。

2023年1月初,央行、银保监再次强调,要落实好16条金融支持房地产市场平稳健康发展的政策措施,用好民营企业债券融资支持工具,保持房企信贷、债券等融资渠道稳定,满足行业合理融资需求。

新年伊始,碧桂园在融资端也传递出更多积极的信号。

据观点新媒体了解,1月31日,碧桂园发布称,拟由碧桂园地产集团有限公司发行总额200亿元中期票据经已获准注册。该笔注册额度自通知书日期起计两年内有效,可在注册有效期内分期发行中期票据。

有业内人士认为,碧桂园为2023年春节后获批储架式注册发行的首家房企,展现了监管层对其的支持;同时,储架式发行模式利于企业、投资人把握发行窗口、投资时机,提升市场投融资效率。

而碧桂园地产最近更新的20亿元中票信息显示,募集资金拟用于项目建设、偿还债务融资工具、偿还碧桂园控股有限公司境外美元债券。

透过该笔票据,不难猜测到碧桂园融资额度将用于偿还在岸债务以及离岸美元债,此次高达200亿元中票储架更将修补融资方面的信心。

不少专家表示,信心比黄金还重要。除上述境内融资进展外,碧桂园内保外贷方面也再迈出一大步。

1月26日,碧桂园与民生银行香港分行订立融资协议,据此获得最高达5000万美元等值的人民币定期贷款融资,自贷款首次提取日起计为期36个月。

市场消息认为,民生银行是通过内保外贷业务向碧桂园提供了5000万美元等值人民币定期贷款融资。

虽然融资金额并不大,但目前作为唯二获得内保外贷的企业,高盛预计碧桂园市值恢复正在路上,同时也传递出政策对于房企融资支持,有助于购房与投资情绪回暖。

再追溯到2022年12月27日晚间,碧桂园发布公告称,联席主席、执行董事兼控股股东杨惠妍全资拥有的必胜公司借出本金额为50.55亿港元的贷款,以支持碧桂园经营发展。该贷款为免息及无抵押,初始期限为三年一个月。

此次杨惠妍通过出售碧桂园服务股份获得市场资金借予碧桂园,体现出提前积极应对2023年美元债到期兑付。

或许房地产艰难时刻已经熬过去,或许信心已经渐渐被重拾,阴霾正在慢慢退散。

调整的成效

但在2022年,外部环境紧张与内部疫情反复下,伴随不少房企爆雷、住房消费信心减弱,全国楼市并未如预期穿越周期。

碧桂园也因应形势不断调整着自己的航向。

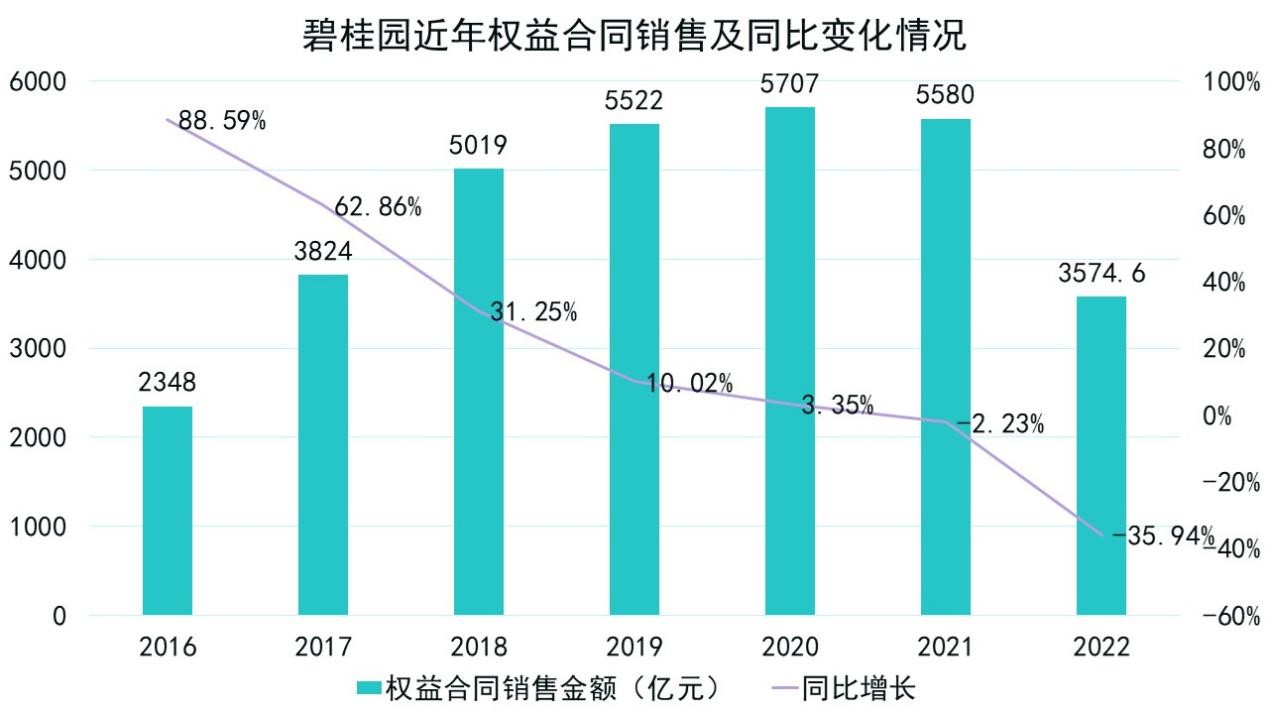

数据来源:企业公告,观点指数整理

可以窥见,2018年后,碧桂园销售增幅相较此前巅峰时期已经有了明显减速,2022全年,录得权益销售额3574.6亿元,同比减少35.94%。

据观点指数公布的数据显示,2022全年前100房企实现权益总销售金额5.02万亿元,同比减少45.1%,观察碧桂园的销售情况,好于市场走势。

面对房地产行业的加速调整,碧桂园2022年持续加大促销力度,全年单月销售均价同比下跌,年末时更是在众多城市采用最大75折优惠刺激销售。

一年坎坷走过,虽然告别7000亿元量级,但碧桂园仍保持住了榜首位置。

据观点指数2022年1-12月的房企销售数据统计披露,碧桂园录得全口径销售4643亿元,领先第二名保利约70亿元,领先第三名万科440.8亿元;权益销售方面,碧桂园则领先保利407亿元。

不过,2023年碧桂园的销冠位置仍然将接受市场的挑战。

按合同销售地区分布,碧桂园2020-2021年在广东省以外地区的权益合同销售占总体的81%和83%,而2022上半年广东省销售占比略微上涨至18%。

如硬币的另一面,地域多元化方面的努力导致碧桂园项目区域分散,同时城市能级下沉,在预售资金严监管下可能加大资金回流的难度。

数据来源:企业公告,观点指数整理

从权益口径合同销售城市类型观察,2022上半年碧桂园有31%来自一二线城市、69%来自三四线城市,而2020-2021年分别有61%和68%的销售收入来自三四线城市,2022上半年呈现轻微上涨的情况。

但2022年以来,部分三四线城市房地产市场供过于求的情况较为明显,房价受压,面临去库存的问题。

其实,市场对三四线城市的需求一直有所担心。而自2014年前后开始,碧桂园不断下沉至三四五线拿地,成为了许多三四五线城市第一家进驻的品牌房企,拥有非常丰富的土地储备。

但三四五线城市土地升值收益空间不大,建安成本管控是房企能否实现盈利乃至抢占市场份额的关键。碧桂园对三四五线的管控还是较为精细的,并将投拓重点倾斜在了更有发展前景的长三角、珠三角等优势三线城市。

此前抓住城镇化快速发展机会的碧桂园,现在如同站在繁忙的十字路口,同样需要选择。

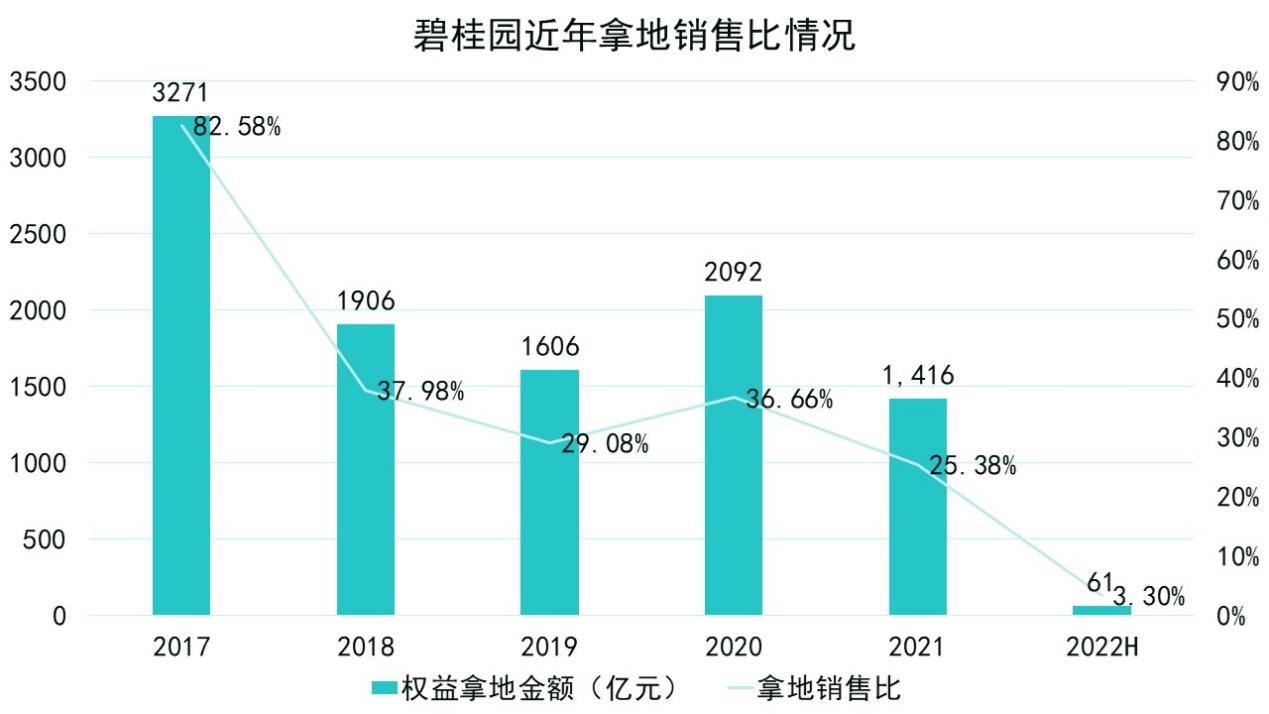

数据来源:企业公告,观点指数整理

2021年,碧桂园权益拿地金额较2020年已出现收缩,对于销售表现一般的城市放缓了拿地节奏,减少近600亿元拿地支出。

2022年,碧桂园在投拓扩张方面更是一改以往态势,据观点指数发布的1-11月房地产企业新增土地储备报告显示,该公司全口径新增土地储备76.26万平方米,排在第38位。

2022上半年,碧桂园分别在佛山、张家口、兰州等地获取低溢价率地块,共计9个项目,拿地权益金额60.9亿元。

从拿地结构来看,截至2022年前六个月,碧桂园二线城市权益金额占比71%,三四线城市占比29%;从已获权益可售资源城市类型来看,目标为一线城市占比20%,目标为二线城市占比30%,目标为三线城市占比50%。

对应发生变化的是位于三四五线的权益拿地金额占比,从过往60%以上收缩至30%以内,碧桂园对三四线城市的投资显著缩减。

截至2022上半年,碧桂园权益可售资源共计约12161亿元,另有潜在权益可售资源约2917亿元,合计约1.51万亿元,可支撑未来一段时间的销售需求;权益可售资源中,77%位于人口流入区域,75%位于长三角、珠三角、环渤海、长江中游、成渝等五大都市圈。

当下,房地产市场信任链在逐步修复中,每一家房企都承担着保交楼的责任。据统计,2022年碧桂园集团已累计交付近70万套房。

另外,良好的销售回款才能加强自身的造血能力。即使2021年按揭贷款收紧使房企回款率受到影响,不少房企回款率跌至80%以下,但碧桂园仍保持较好的90%回款率,2022上半年回款率微涨至91%。

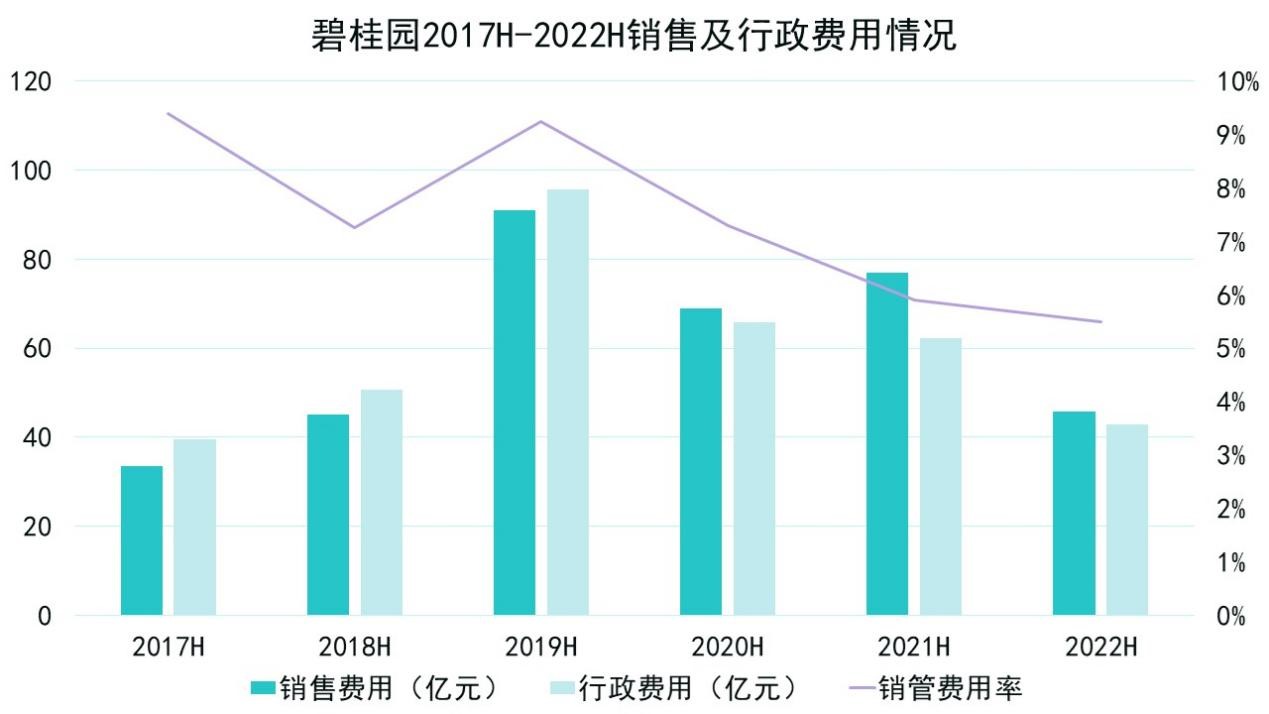

但鉴于预售资金的管控,于碧桂园而言,高周转逻辑就需要有所改变,现金流、安全性可能比利润更重要。碧桂园近年来通过一些措施"降本增效",进行费用把控、改善盈利能力,已初显成效。

数据来源:企业公告,观点指数整理

2022上半年,碧桂园销管费用率再进一步下探到5.5%的水平,相比前几年已有不小回落。

此外,经过4年投入,截至2022年底,碧桂园旗下博智林已有33款建筑机器人投入商业化应用,服务覆盖30个省份(直辖市、自治区)超600个项目;累计交付超1700台,累计应用施工面积超千万平米。

融资变奏曲

高杠杆的模式渐渐降下帷幕,规模不再是房企追逐的第一目标。

经过上一周期规模追求、杠杆加大导致融资成本上升之后,碧桂园于2019年意识到,好的信用评级对公司寻求长远发展的重要性,当年便开始争取更多国际评级机构的投资级评级。

得益于信用评级的提升,碧桂园随后打开了境外融资通道,对于降低融资成本也有较大帮助。

数据来源:企业公告,观点指数整理

从图表中可以窥见,2019年后碧桂园加权平均融资成本呈现逐年下降趋势,于2021年加权融资成本降至近十年最低水平,2022上半年加权平均融资微涨至5.31%,对比2021年底上升11个基点,主要由于美国加息导致部分以浮动利率计价的外币借款利率上升。

但2022年三大评级机构不断下调评级,碧桂园亦主动申请撤销标普和惠誉的评级,此前得以依赖的境外融资通道受阻。

穆迪提到,由于进入在岸和离岸资本市场的渠道收窄,碧桂园很可能需要在未来12至18个月内利用内部资源偿还到期债务。

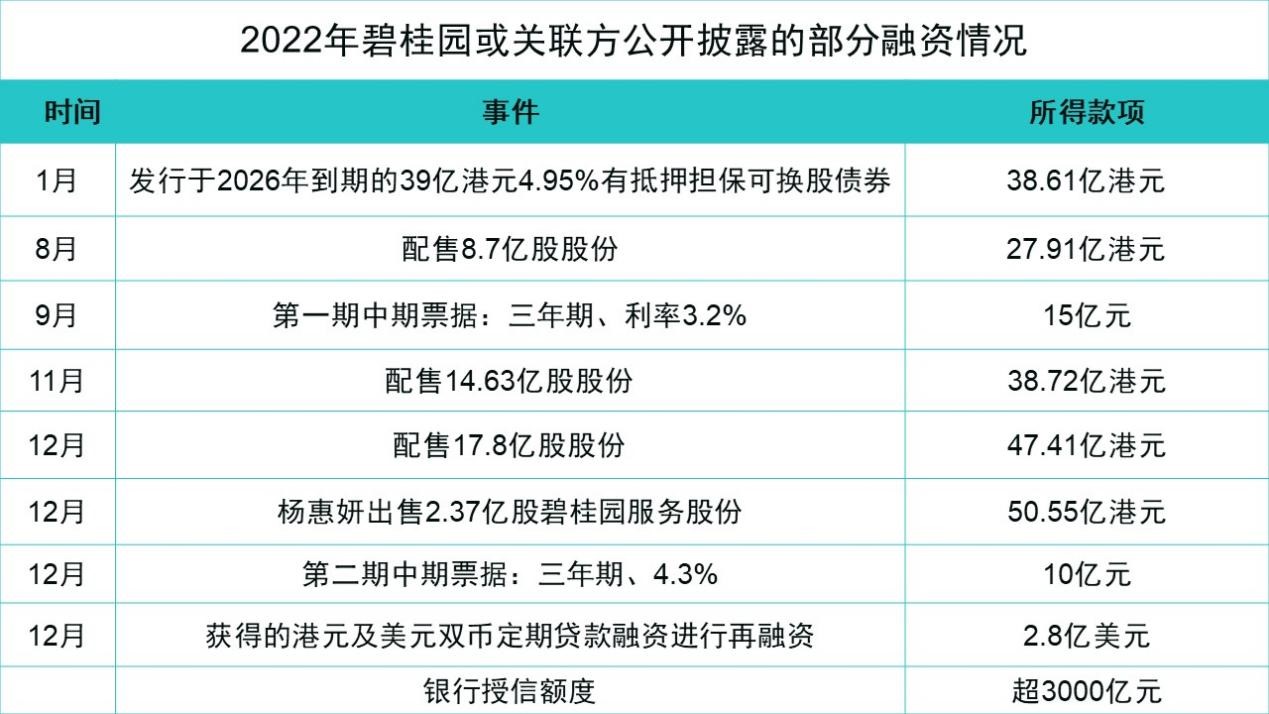

碧桂园进而转向可转债、配售、出售碧桂园服务股份等方式,围绕上市平台股权操作获取境外融资,合计所得款项达203.2亿港元。

翻查2021年融资情况,碧桂园股权融资金额为零,发行优先票据(美元债)122.4亿元。2022年利用股权融资填补发行美元债的空缺亦不失为一种应急之举。

2022下半年,信贷、债券、股权、“内保外贷”四箭齐出,房地产行业融资端开始放松,碧桂园是受到监管部门认可的示范民营房企之一,也是行业中资本市场乐于向其敞开大门的企业之一。

数据来源:企业公告,观点指数整理

另外,从2022年至今,碧桂园采取回购债券、增持等实际举措提振投资人信心。

境内方面,自2022年7月14日至10月14日,碧桂园控股股东累计购买公司债券超3.25亿元,体现了核心管理层对未来持续经营能力和偿债能力的信心。

境外方面,2022年前5月,碧桂园累计购回本金总额5570万美元的优先票据,同年6月再以自有资金提早完成总额约4.11亿美元优先票据的赎回;2023年1月11日,碧桂园公告称,进一步回购2.18亿美元2023年1月到期优先票据。

有消息称,面对1月到期6.17亿美元债券,碧桂园已提前备好兑付资金。

数据来源:企业公告,观点指数整理

短期债券的到期,对于碧桂园现金流是一个挑战。

正如总裁莫斌在8月18日碧桂园业绩电话会中所说道:“现金流方面,公司已经将未来可能遇到的各个风险点都纳入了现金流铺排的考量,做到极致版本的压力测试。”

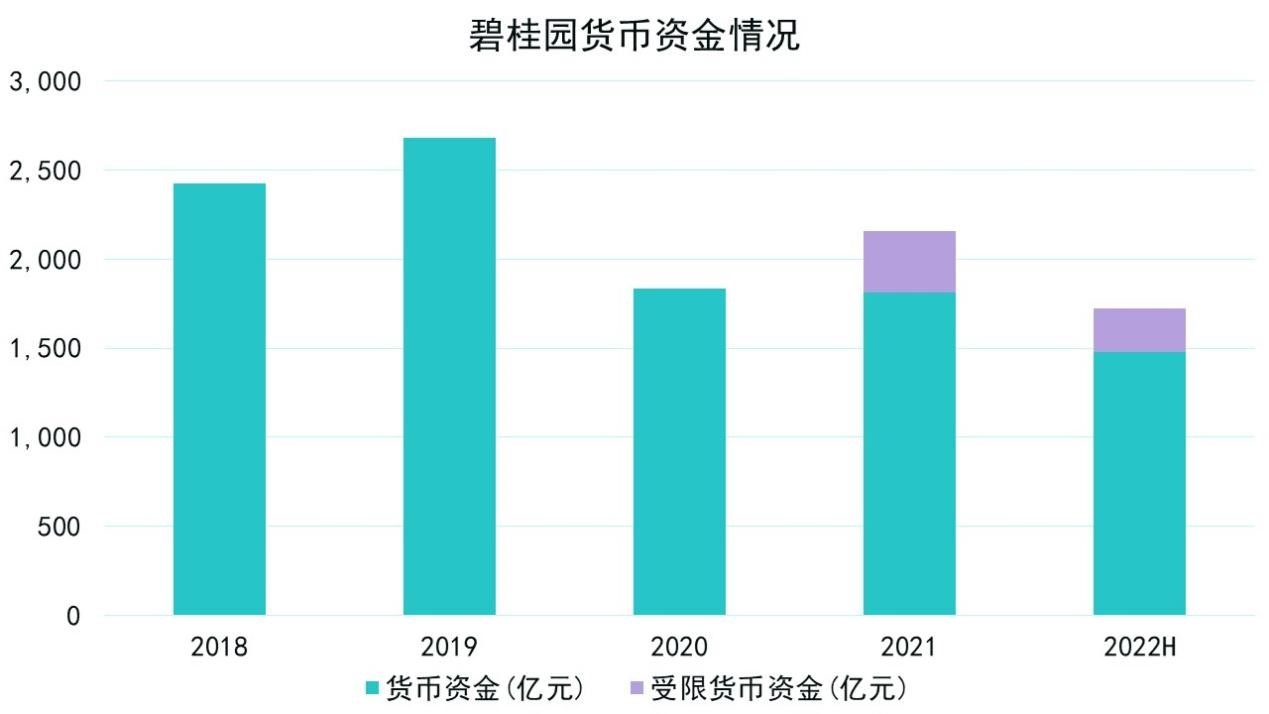

截至2022年6月30日,碧桂园集团可动用现金余额约人民1479.8亿元,其中受限货币资金244.93亿元,虽较2021年底有所减少,但可动用现金储备充足。

数据来源:企业公告,观点指数整理

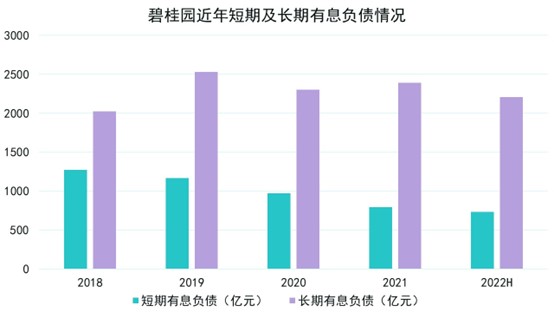

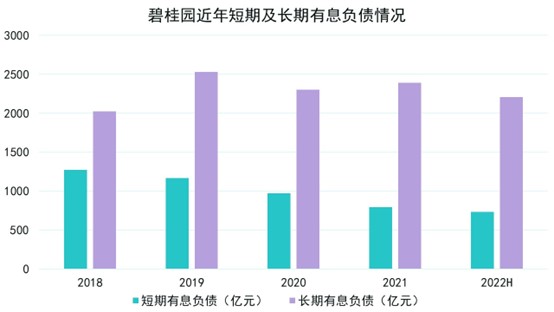

另观点新媒体整理数据发现,碧桂园从2021年开始就针对一年内短期有息负债进行置换,在债务期限上以中长债置换了部分短债,使得债务整体结构更加合理。

这也使得碧桂园短期有息负债规模逐渐减少,从2021年底的790亿元降至近年低位的728.5亿元,减少了近62亿元;短期负债在有息负债中的占比下降至24.81%,处于较为安全的范围。

与此同时,碧桂园长期有息负债从2021年底的2389.04亿元降至2022上半年的2208.24亿元;总借贷余额从2021年底的3179.2亿元进一步降至2936.8亿元,较2021年底下降7.6%。

数据来源:企业公告,观点指数整理

财务指标的变化,亦能反馈在“三道红线”上。

截至2022年中期,碧桂园仍处在黄档,唯一不达标的剔除预售账款的资产负债率,已从2021年底约76%下降至74%;净负债48.1%,相比2021年底上升了2.63个百分点。

总体而言,碧桂园财务指标有了一定优化,但净负债率和现金短债比情况有所回升。

对此,莫斌曾表示,为确保能够穿越周期,碧桂园把重心放在保证资产负债及利润的平衡上,并确保核心资产的不受损。碧桂园主要通过销售回款、可动用现金的管理、审慎投资,来维持收支相对平衡的状态,并通过经营性现金流偿还高成本短周期的一些融资,进一步优化债务结构。

结合2022全年情况,确如莫斌所言,碧桂园一步一步地偿还高成本及到期融资,使得整体经营状况并未受到过多影响。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:彭莹琛

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载