雪在化,如果渔夫只看到鱼,冰面上的裂缝就容易被忽视。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 在北国冬季,有一种特别的捕鱼作业,就是从结冰的湖面凿开洞口捕捞。

这是一组关于收益和风险的隐喻:渔获越重,压塌脚下冰层的风险也越大。

2022年中期业绩会,中国海外发展董事局主席颜建国对外表示:“我们会继续捕捉并购机会。未来几个月,会保持积极姿态,全面撒网,希望有更好项目能够进来。”

回顾2022年,中海累计在国内16个城合共新增40宗地块,新增总楼面面积739万平方米;按观点指数研究院口径,1-11月新增权益土储位居全国房企之首,拿地权益金额仅次于保利位列次席。

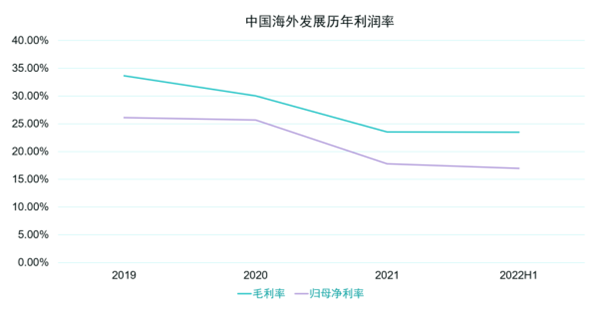

但在利润层面,该公司毛利率由2021年30%摊薄至23.54%,为2005年以来最低;净利率也降至16.6%。

雪在化,如果渔夫只看到鱼,冰面上的裂缝就容易被忽视。

“全面撒网”论

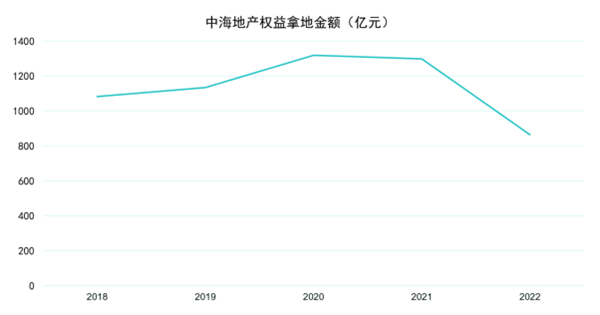

抛出“全面撒网”论后,2022全年,中海地产(不包含中海宏洋)累计在国内16个城市合共新增40宗地块,新增总楼面面积739万平方米;权益面积609.04万平方米,同比下滑43.19%;权益金额863.77亿元,同比下滑33.43%。

据观点指数研究院统计,中海2022年权益销售2666.4亿元,全年权益拿地销售比为32.39%,比2021年的权益拿地销售比38.25%减少近6个百分点。

纵向对比,无论是绝对拿地金额,还是拿地销售比,都出现了下滑;但横向对比,新增权益土储、权益拿地金额都位居前列。

事实上,中海的“全面撒网”有一定实际行动,但也有所节制。

数据来源:观点指数研究院整理

数据来源:观点指数研究院整理

2022年,中海地产权益拿地均价为1.42万/平方米,较2021年1.21万/平方米提高了14.79%,“主流城市、主流地段、主流产品”战略得到执行。

截止到2022上半年末,中海地产(不含中海宏洋)拥有土地储备4705万平方米(权益4095万平方米),较期初下降7.8%;中海宏洋拥有土地储备2734万平方米(权益2354万平方米),较期初下降8.2%;合计拥有土地储备达到7439万平米,较期初下降7.9%。

从城市能级来看,中海地产上半年一二线新增土储建面占比为89%,相比年初大幅增加36个百分点。

从全年来看,北京是中海2022年拿地重点。

截至第四批次集中供地落幕,北京2022年已出让55宗住宅用地,总出让额1615亿元,而中海一共拿下8宗地块,权益总价314.55亿元,是2022年在京摘地数量和总价最高的房企。

招拍挂之外,中海地产2022上半年收并购势头也比较强劲,于广州、上海、成都等地并购投入106.6亿元,约占权益拿地总价508亿元的21%。

其中2022年1月24日,雅居乐和世茂集团先后公告,将自身持有的广州亚运城项目股权转售给中国海外发展,两笔交易合计作价约36.89亿元。交易完成后,中海将成为广州亚运城最大股东,持有73.33%股权。

这也是中海地产与中信、中建地产交易后,鲜有的高调并购动作。

2022年3月,中海又以62.4亿元收购上海杨浦城建的江浦项目,成为该项目最大股东,持股70%。

中报会上,中海方面表示,目前已经筛选了400-500个项目,基本上一到两周都会在集团层面推进研判,但目前符合要求的项目相对较少。

紧锣密鼓的投拓研判中,中海内部抽空办了一场庆典。

召开中报会前的2022年8月19日上午,位于深圳福田区的中海总部联合全球40余家子公司,启动上市30年简约纪念庆祝仪式。

这栋大厦建于中海1998年2月13日中标的深圳市政府第一块定向招标用地,已落成二十余年。

到了2022年12月23日,深圳市后海片区核心位置的中国海外大厦项目主体结构顺利封顶,预计半年后交付入驻,将作为中海集团内地新总部大楼。

上市三十周年,中海继续寻求扩张,但同样受到市场环境限制。

合作与保守

年初强势收购合作方雅居乐和世茂的广州亚运城权益后,到年末,中海对于项目合作的态度反而变得“温和”。

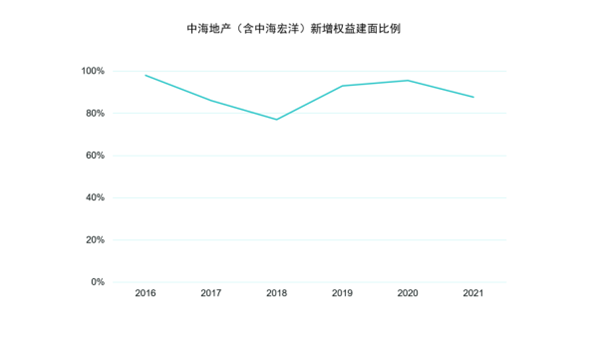

仅从前三季度来看,中海权益金额占总地价90.53%,权益建面比例95.47%,仍维持近年来一贯的高权益比例。

中海归母利润占比也一直稳定在90%出头,可以看出拿地风格倾向于独立,对合作开发态度保守。

数据来源:观点指数研究院整理

但根据最新数据,中海全年新增权益建面比例降到82.41%。

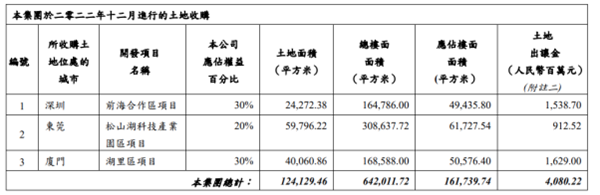

尤其12月,中海新增三宗土地权益比例均为20%或30%,分别位于深圳前海、东莞松山湖和厦门湖里,用相对较少的40.8亿元撬动了总楼面64万平方米的核心城市项目。

数据来源:企业公告

这些低权益投资项目,可以从当月产权交易中找到踪迹。

2022年12月6日,据北京产权交易所官网,“东莞市松润房地产有限公司增资项目”已成交,中海地产东莞投资有限公司投资250万元,持股比例为20%。增资后,中海占股20%,华润置地占股80%,将合作开发松山湖项目-松润府。

同一天,“深圳市招航置业有限公司增资项目”成交,深圳市中海启宏房地产开发有限公司投资607.29万元,持股比例为30%。

更早前的2022年7月,中海地产4.18亿元入股北京怡璟置业,原股东首开股份持股比例为41%,北京建工地产持股39%,新进投资方持股比例为20%,三方合作开发丰台区端礼著项目。

上市三十年的“老大哥”中海,似乎开始放下身段,更积极参与其他企业的合作项目。

据不完全统计,2022年以来中海地产先后为中海汇德里、湖光玖里、杭州翠揽云境项目、青岛中欧国际城、厦门2022P15地块等项目寻求增资,此外还将投资总额接近600亿元的上海建国东路街坊项目一分为二,保留69、70两地块98%权益,67、68、71三地块的98%权益交给合作方永业。

其中,据北京产权交易所9月13日消息,中海旗下北京中海盈璟房地产开发有限公司拟引入投资方,拟募集资金对应持股比例或股份数为30%,主要负责开发湖光玖里项目。该项目是中海于2022年6月二批次土拍中以54.7亿元竞得的北京顺义新城1985、86地块,楼面价2.99万元/平方米。

此后的11月22日,据北京产权交易所信息,中海盈璟增资项目获得首开3亿元投资,对应持股比例为30%。

这次合作的时间线有些不寻常。

首先是9月18日,湖光玖里首日开盘就卖出了40.5亿元,中海为何选择在收获期主动出让股权?从更早前8月8日公布的案名或许可以找到答案——“中海首开·湖光玖里。”

其实在6月份北京集中拍地现场,该地块就由首开先举一轮,中海跟上,随即落锤成交,溢价率仅1.48%。在此之前,市场上就传出中海已和首开进行接触。

从提前冠名和土拍现场来看,这桩合作或许铺垫良久。加上丰台端礼著项目,一年之内,首开与中海“交换”了旗下项目的少数股权,实现互通有无。

数据来源:企业公告、观点指数整理

行业市场分析师肖云祥对观点新媒体表示,合作开发的好处首先是风险分担,将投资风险与合作伙伴共同分担;另外是间接融资,通过开放股权吸引资金进入;此外,与一些本土企业合作,可将本土企业优势与标的项目进行嫁接,有利于项目顺利推进。

据不完全统计,2022年仅四季度,国央企挂牌项目超30个,中海、华侨城、保利、招商蛇口、华润置地、中国金茂、大悦城、中交地产等先后挂牌多个项目股权。

截至2022年上半年末,中海少数股东权益181.14亿元,占比4.88%;少数股东损益8.51亿元,占比4.84%。

若中海有意对权益占比进行让渡,未来的空间肯定比较充足。

7月10日,惠誉评级确认中国海外发展的长期发行人违约评级、高级无抵押评级以及该公司担保的高级无抵押票据的评级为'A-',发行人违约评级的展望稳定。

惠誉指出,中海地产逾80%项目已并表,合资公司净债权与净物业资产之比一直低于10%,少数股东净债权与净物业资产之比一直低于5%——这两个指标均居同业最低水平。若拿地竞争激烈或项目规模庞大,该公司通常会选择与其他房企合作。

肖云祥亦认为,2023年此类合作拿地、开发的情况还会持续。除了资金要素外,专业性的合作要素也会体现,如代建能力、城市更新能力、运营能力等都可能成为合作方向。

利润在化雪

作为合作者,中海能提供的除了资金,还包括操盘经验。

毕竟2020年以前,中海毛利率常年维持在30%以上,有“利润王”之称。

王石早年曾多次表示万科要向中海学习,2011年时任保利董事长的宋广菊还表示,“中海的毛利率我都没有搞清楚,它的毛利率和利润水平已经超出了中国内地房地产的一般规律”。

成本管理是中海过去保持高毛利率的关键。

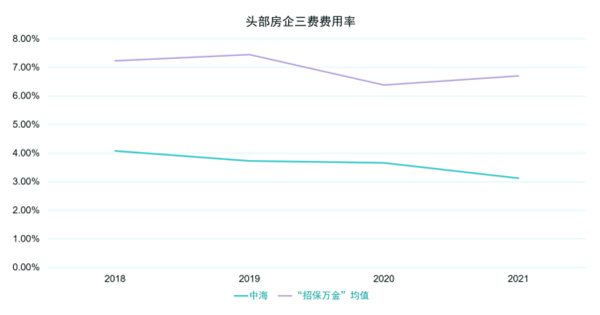

2018年到2021年,中海地产的三费(销售费用、管理费用、财务费用)费用率分别是4.08%、3.73%、3.66%和3.12%,不仅连年控制在5%的低位区间,还做到进一步压缩。

2022年上半年,中海地产三费费用率提升到3.66%。

以“招保万金”作对比,这四家头部房企2018年到2021年的三费费用率均值分别是7.23%、7.45%、6.38%和6.7%。

数据来源:企业财报、观点指数研究院

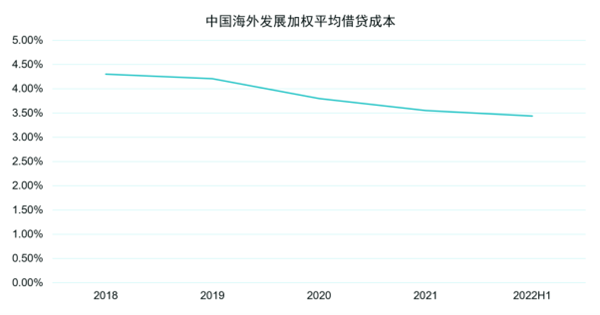

除了三费,中海融资成本同样较低。

2022年上半年,中海有息负债共2698亿元,其中银行及其他贷款和担保票据及公司债券分别为1722亿元和976亿元,银行及其他贷款占63.8%。

其中,一年内到期有息负债占比为16%;上半年加权平均融资成本仅3.44%,融资成本继续保持行业最低区间,并持有银行结余及现金1253.2亿元。

数据来源:企业财报、观点指数研究院

据不完全统计,2022年以来,中海在公开市场已发行至少230亿元债券,包括110亿元中期票据和120亿元公司债。

但到了第三季度末,中海银行结余及现金降低到1193.5亿元,净负债率则提升到43.7%,比上半年末的38.96%增加了4.7个百分点,超过40%红线。

接连“撒网”拿地,还是逐渐加重了中海的财务压力。

与此同时,过去的高毛利也逐年下滑,2022上半年毛利率和归母净利率分别为23.5%和16.7%。

数据来源:企业财报、观点指数研究院

2022年前三季度,中海录得收入1213.1亿元,比2021年同期1511.2亿元下滑19.7%,扣除投资物业公允价值变动收益和汇兑净损益后的经营溢利258.1亿元,相比2021年同期的394亿元下滑34.5%。

近年来中海拿地价格持续走高,从2018年8181元/平方米增长至2022年的1.42万元/平方米,累计增幅超过42%。

与此同时,销售均价没有与之匹配的上涨,从2018年的1.66万元/平方米增长至2022年2.12万元/平方米,增幅只有21.7%。

销售价格和拿地价格之间的“剪刀差”,正在逐年侵蚀利润,如今中海也开始遵循“中国内地房地产的一般规律”。

比如中海在2021年的直接经营成本为1852亿元,同比增长42.5%,与营收增幅相比高出了12.1个百分点。

2022年上半年,中海直接经营成本为同期营收的76.53%。

在管理、销售费用和利息支出等间接成本方面,中海仍然保留优势,但归根结底,拿地的直接经营成本对利润影响更深。

1月10日,中海召开2023年工作会议,颜建国在会上强调:“坚持以利润为中心,坚持资源集约投放,确保稳健运营、高质量发展。”

此前不久的2022年底,颜建国在香港开启了一轮活动,密集拜会中银、工银、农行、国开行、交行、浙行等多家金融机构负责人。

在现有债务结构、低融资成本和政策背景加持下,中海2023年仍有“撒网”机会,是否“全面”则有待商榷——投资的集约度和针对性或需提升。

正如2021年度业绩会上颜建国所表示:“我们经历过九七年亚洲金融风暴的洗礼,深刻理解敬畏市场的极端重要性。”

回溯到1997年10月14日,香港特区政府举行回归以来首次土拍,彼时在香港已初具规模的中海频频举牌,高价拿下屯门第407号地块。

当时中海并未过多留意几家港资房企的缺席,更不知金融海啸的浪尖已迫近维港。

三天后,香港股市骤然暴跌,楼市随后崩盘,中海市值从最高峰时的374亿骤降至60多亿港元。

或许,接下来的道路与选择,取决于中海如何定义上市三十周年——是亟待突破的里程碑,还是过去深刻记忆的启示录?

撰文:冯嘉炜

审校:钟凯

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载