如何在规模扩张与财务健康之间取得平衡,让自己的“雪球”越滚越大,是建发当前面对的首要问题。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 “激进”曾是外界对闵系房企的普遍印象,但当行业倒转,不少企业都主动或被迫撕掉了这个标签。

在这其中,来自厦门的建发房产,扩张步伐反而更快了些。

2022年土地市场遇冷,但多个城市集中供地都能见到建发频频拿地的身影。

极速扩储下,建发房产也需要做出一些牺牲,包括归母净利润下滑、净利率下滑等盈利性指标降低。

不得不说,逆市拿下大量土储是建发的长坡,但土地成本较高叠加行业下行背景,放弃利润选择规模可能会是薄雪。

如何在规模扩张与财务健康之间取得平衡,让自己的“雪球”越滚越大,是建发当前面对的首要问题。

这也曾是房地产行业的普遍问题。

迈入2023年的1月8日晚间,建发股份发布公告称,正在筹划通过现金方式协议收购红星美凯龙家居集团股份有限公司不超过30%的股份。

一波未平,一波又起。收购红星美凯龙的举动,似乎更加引发了市场对建发的某种担忧。

“甜中带酸”

“建发系”的构成有些复杂。

地产业务主要平台为建发房地产集团有限公司,由厦门建发股份有限公司持股54.65%和厦门建发集团有限公司持股45.35%,建发集团则由厦门市国资委持股100%。

建发股份则为A股上市公司,主营供应链及房地产业务,旗下除了建发房产还有联发集团等;这里面,建发房产主要进行一级土地开发及自持商业运营,控股建发国际、建发物业、合诚工程等。

建发国际主营业务为房地产开发,自2016年港交所借壳上市后,集团持续不断将资产注入这个平台。

凭借国企优势与市场机制,建发房产目前已实现从厦门迈向全国的发展路径,这里大致可以分为三个阶段。

建发房产成立于1998年,成立之初主要是在厦门区域发展业务。2002年,建发房产开始陆续进军福州、上海、长沙、漳州等城市,逐渐将业务拓展至福建区域之外。

建发股份2009年成为建发房产实控人,通过股权置换和现金交易获取54.65%的股份。2012年,建发房产开始进入龙岩、南平、泉州、三明等福建本土市场。

该时期主要为区域性深耕模式,主要是发挥厦门及福建本土企业优势,追求对外扩张规模并不是主要目标。

2014年后,建发房产进行市场化改革,收购港股上市公司“西南环保”,更名为建发国际投资集团有限公司,完成港股借壳上市。

自2018年起,建发国际主要运营房地产开发业务,而建发房产主要负责一级土地开发、商业运营等业务。2016-2018年间,建发房产前后进入南京、合肥、杭州、广州、深圳、武汉、珠海等城市。

2018年是一个节点,彼时建发股份财报中关于地产业务频繁出现“冲销售”等字眼,并于2019年开启全国性布局,销售规模呈现高速增长态势,拿地效果十分显著,房开业务比重逐渐加大。

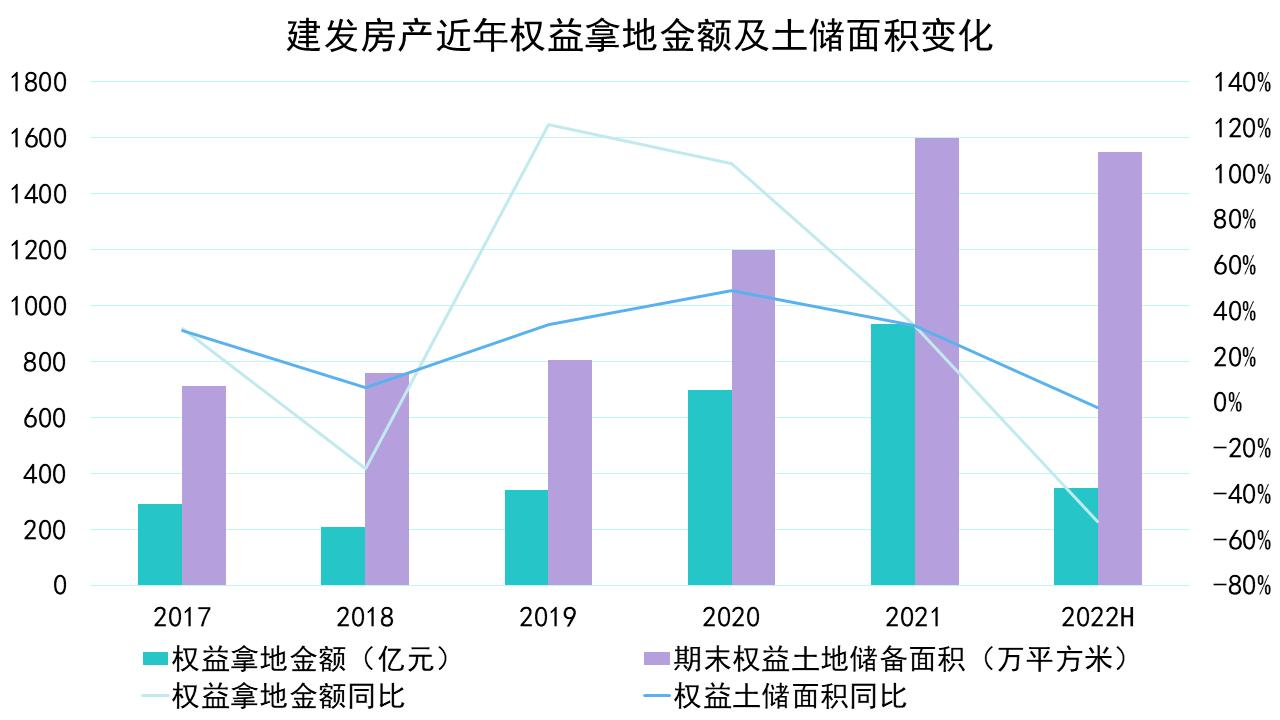

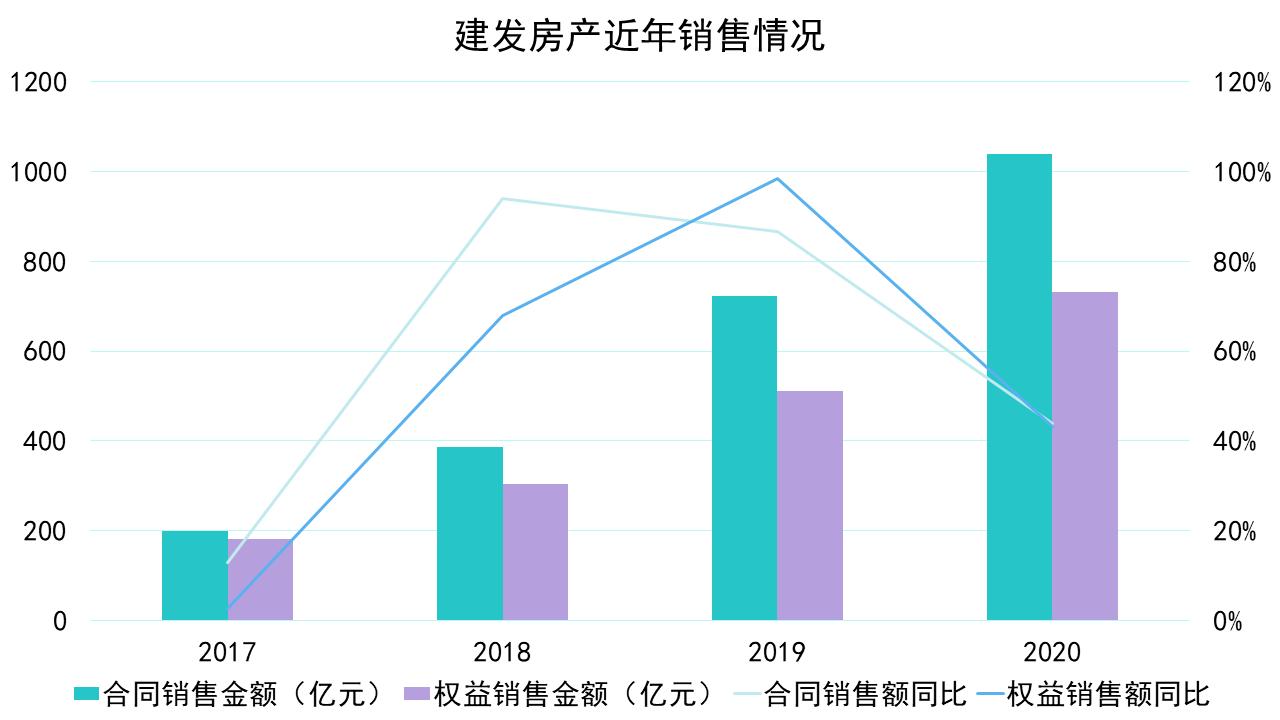

三年时间,建发房产权益拿地金额由341.16亿元增长至932.20亿元,年复合增长39.8%;权益销售金额从510.56亿元跃升至1358.90亿元,增长超1.66倍。

数据来源:企业公告、观点指数整理

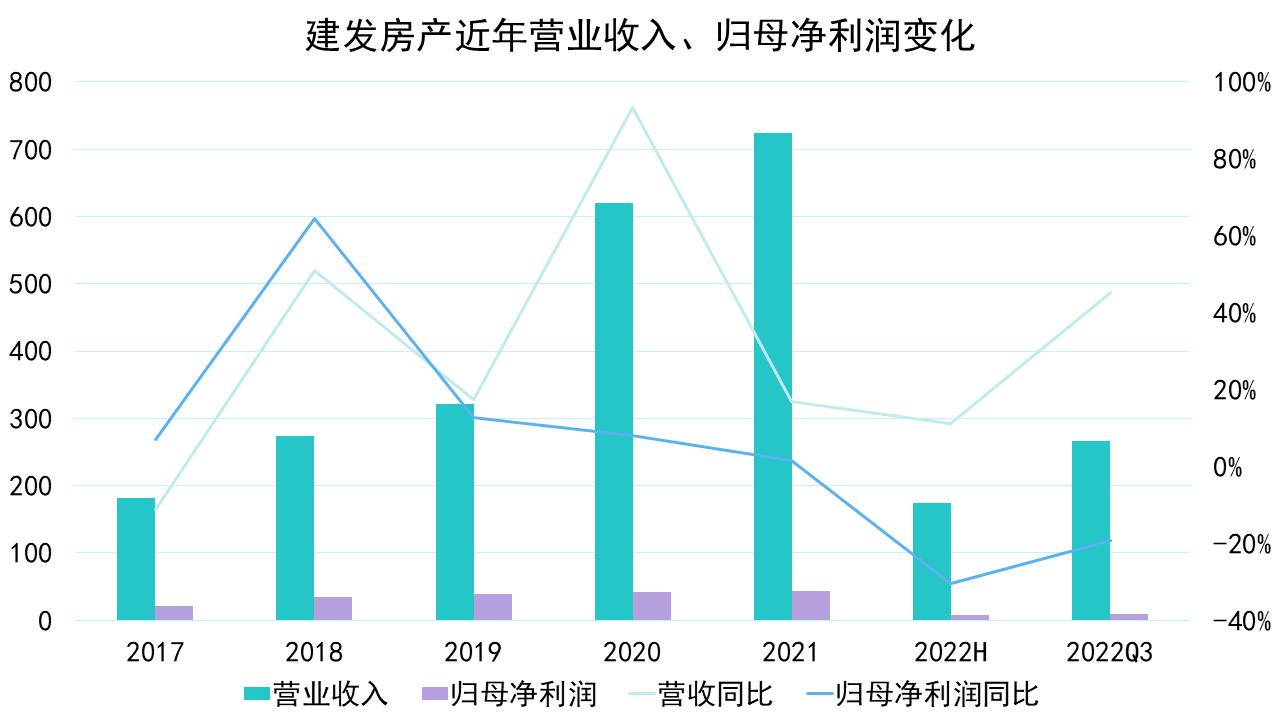

权益销售高速增长反映在财报上,是营业收入的持续上升。

财报显示,建发房产2020年营业收入619.79亿元,同比增长93.24%,为近年来最大增幅。

2022年上半年,建发录得营收174.85亿元,同比增长11.06%%;但归母净利润7.19亿元,同比下降了30.36%。

进入全国性布局阶段后,建发房产营收同比增长幅度均高于归母净利润同比,“增收不增利”隐约摆在面前。

数据显示,2018年,建发房产房地产开发业务收入273.51亿元,城市更新业务收入240.88亿元,其他主营收入50.49亿元;2021年,房地产开发业务收入659.87亿元,占比超90%,成为主要收入来源,而城市更新业务收入仅40.73亿元。

数据来源:企业公告、观点指数整理

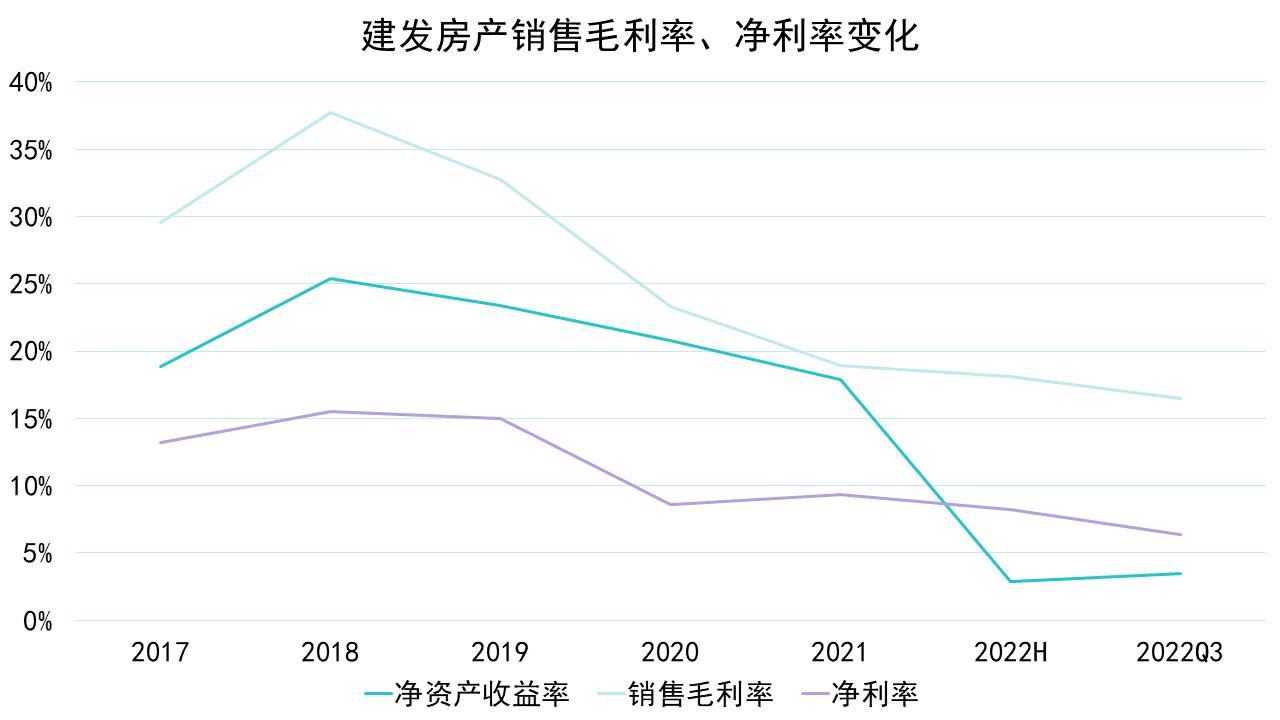

高速扩张时期,建发房产净利率自2019年底的14.98%开始下滑,跌至10%以内,近年并未有所回升,2022上半年则为8.22%。

原因很清晰,近几年大量获取核心城市土储,加大投资力度,却遭遇一二线城市限价叠加土地成本上行的局面。简单来说,拿地更多导致利润率逐步下滑,但好在建发房产有便宜的钱可以部分冲抵。

随之而来的是,建发房产有息债务总额也在不断攀升。

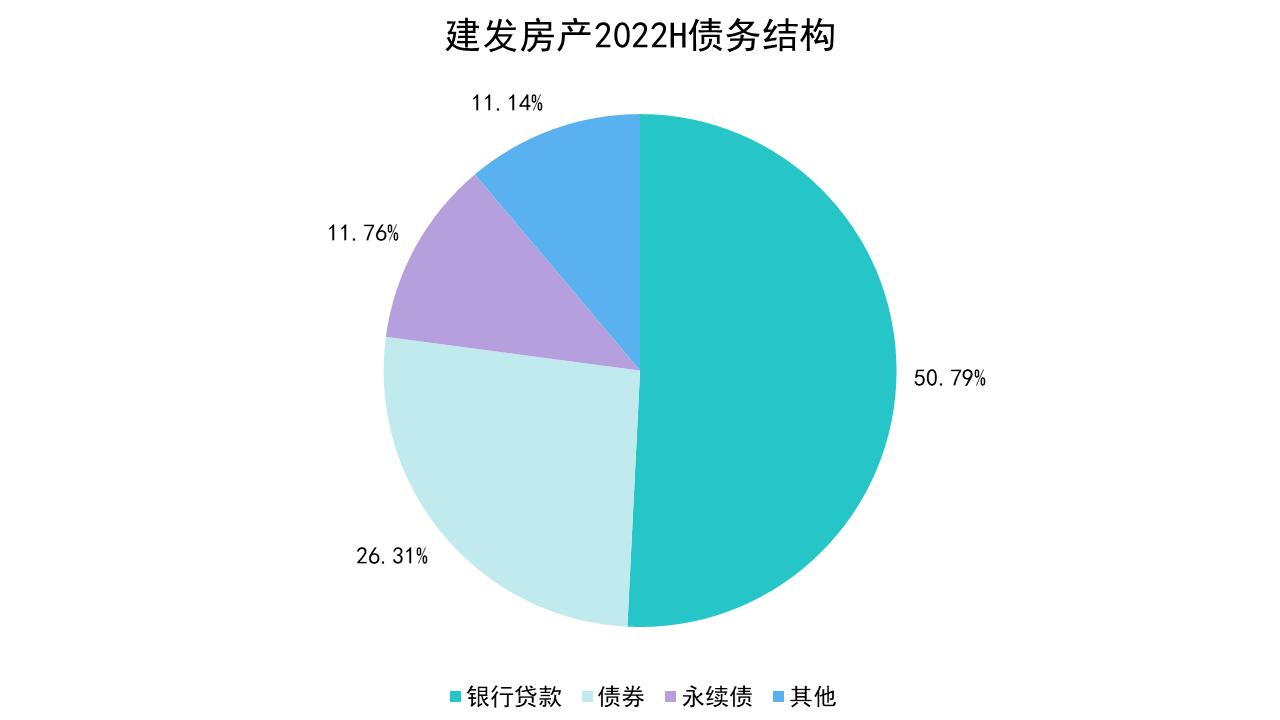

2022上半年,建发房产有息负债总额为1018.17亿元,位于近五年高位;其中,银行借款及债券余额占比77.10%,永续债占比11.76%。

2022年1月份,建发房产启动组织架构调整,将原有海西、东南、华东、华南、华中5大区域,合并为海西、华东、东南3个集群。目的是聚焦核心区域发展,并推动干部精简、干部年轻化以提高人效。

目前,建发房产更加注重规模,心情就像是在吃“甜柠檬”,酸涩中带着点甜味,难于释怀。

迈入2023年,1月8日晚间,建发股份又发布公告称,正在筹划通过现金方式协议收购红星美凯龙家居集团股份有限公司不超过30%的股份。

截至2022年12月31日,红星美凯龙经营了94家自营商场,284家委管商场,通过战略合作经营8家家居商场;以特许经营方式授权57家特许经营家居建材项目,共包括476家家居建材店/产业街。

如果完成此次交易,将帮助建发房产的商业管理平台建发商管加速扩大轻资产管理版图;与此同时,能增加多元业态收入。

或许这就是建发,在酸与甜之外又加入了另一种味道:辣。

增长之后

为了实现规模目标,建发房产需要更多土储。

恰逢2022年土拍市场遇冷,整体成交和溢价率明显下行,建发成为了全国土地招拍挂市场的常客,储备了不少粮草。

数据来源:企业公告、观点指数整理

据观点新媒体不完全统计,2018-2021年间,建发拿地金额(权益口径)复合年均增长率维持65.10%,2019年达到121.33%,2020年同样也是逾1倍的增长。

但权益土地储备面积增长速率并没有权益拿地金额快,因为2021年拿地金额及权益土储面积基数大,2022上半年有了一个明显降速。

截至2022上半年,建发全口径土地储备面积2050.64万平方米,同比减少1.9%,全口径货值约3301.28亿元,同比减少0.49%;权益面积1550.84万平方米,同比减少2.35%,权益货值2379.92亿元,同比减少4.2%。

建发股份中报披露,建发房产和联发集团在一二线城市的土地储备预估权益货值占比近70%。

观点指数发布的“1-11月房地产企业新增土地储备报告”显示,建发房产新增权益土储173.2万平方米,位于行业第十三位;拿地权益金额达533.9亿元,行业第五,距离上一名招商蛇口约200亿元差距。

以全口径销售金额和新增土储金额计算,截至11月末,建发房产拿地销售比接近40%。

逆市积极拿地,上半年在福州、厦门、漳州等地摘得的6宗综合用地溢价率稍高,区间在10.96%-16.22%。面对现阶段房地产市场销售均价整体下行,利润空间非常受限。

与此同时,受限价政策影响,建发2021年对珠海和福州项目计提存货跌价准备超10亿元,未来存货存在一定跌价风险。

研究报告表示,厦门作为建发单一销售贡献度较高的城市,持续提供稳定现金流。截至2022上半年,按权益可售面积统计,建发土储24.64%位于福建省、18.11%位于江苏省、13.93%位于湖南省等。

数据来源:企业公告、观点指数整理

前几年提高拿地力度后,建发房产采用高周转方式快速开发。

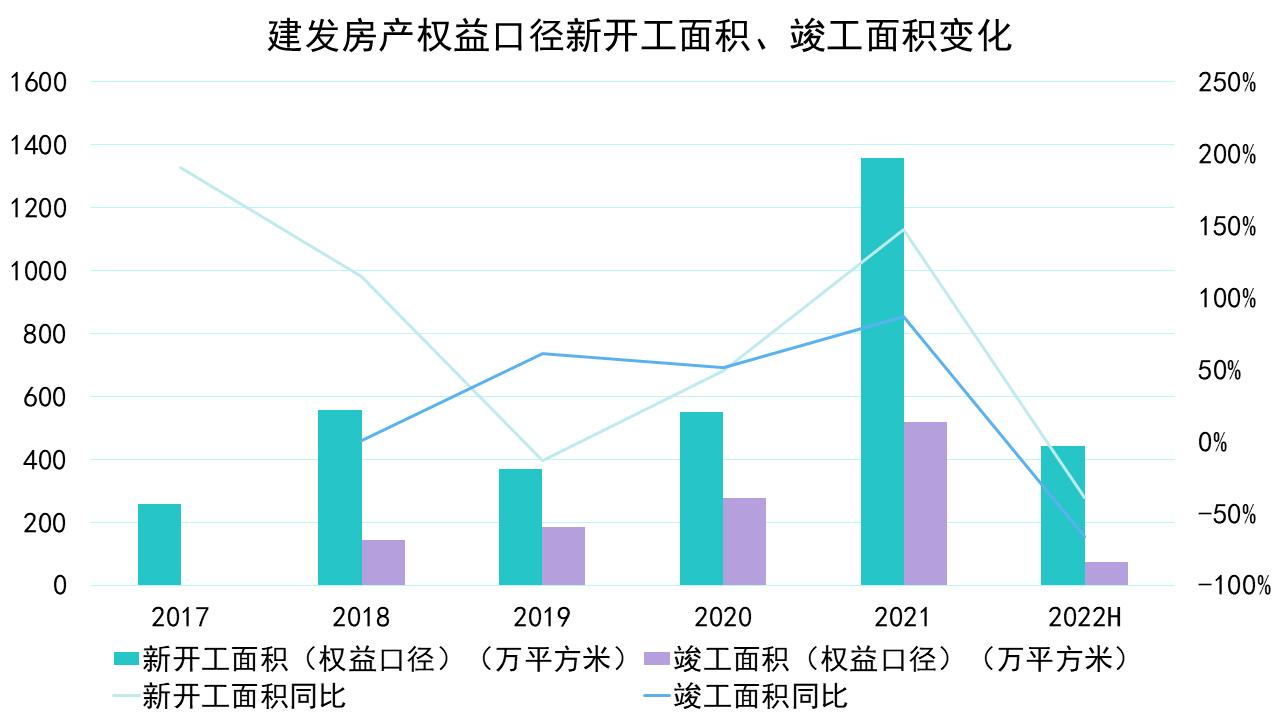

2021年,建发新增计容面积突破1000万平方米,同比增速达49.11%。2022上半年,新增计容建筑面积仅319.67万平方米,同比减少63.27%,下降幅度较大。

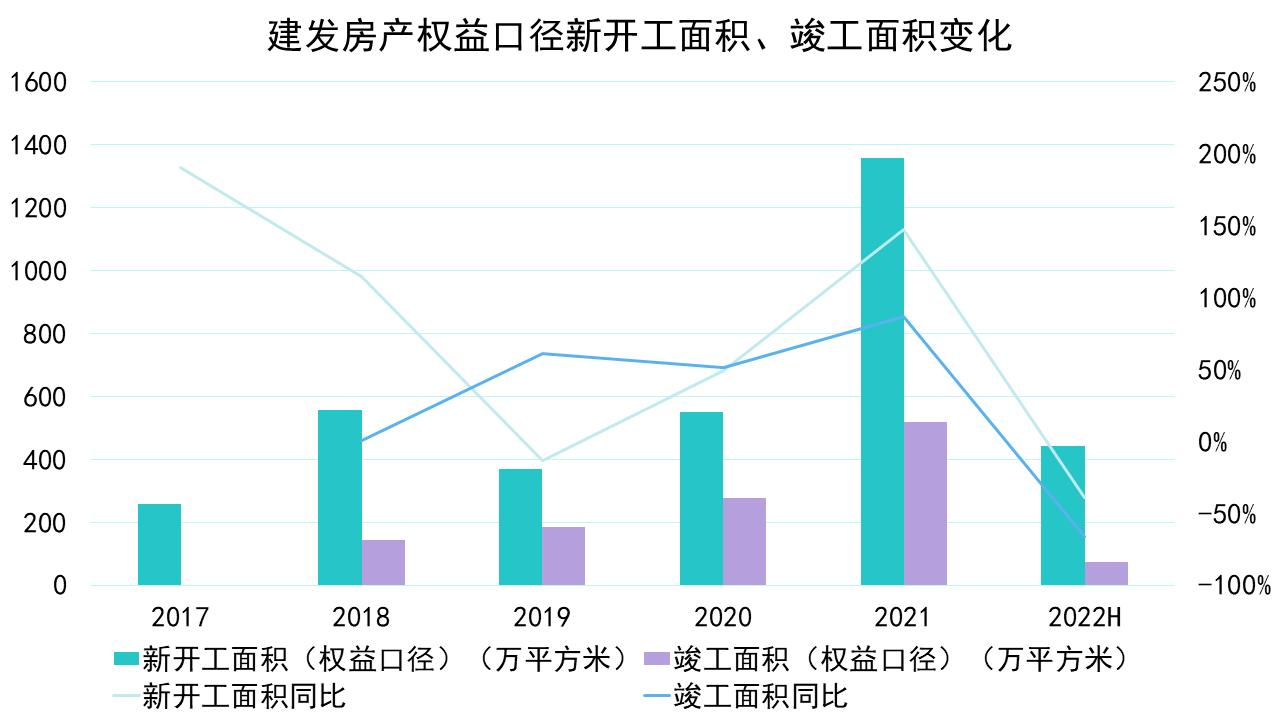

另外,投资力度提升也助力建发房产项目开工加速,2021年实现开工面积1356.85万平方米,较上年增长147.03%;竣工面积(权益口径)519.19万平方米,较上年增长86.71%。

数据显示,2022年上半年全国房屋新开工同比减少34.42%,建发房产权益新开工面积为440.88万平方米,同比减少39.00%,略高于全国均值;权益竣工面积为75.07万平方米,同比减少65.96%。

近几年,非并表项目规模也有所提升。

2018年至2022上半年,建发长期股权投资金额呈现持续性增长,从11亿元快速增至131亿元,其他应收款科目也从2019年的68亿元增长至2022上半年的495亿元。

同时,新增土储权益比例逐年攀升,意味着更多要靠自己承担和消化。

数据来源:企业公告、观点指数整理

无论如何,建发房产还是实现了规模高速增长。

为了尽快打开新入城市市场,2017-2018年间建发房产销售均价有所下行,2018年略微回升。

加大传统优势城市深耕力度的同时,建发同样积极在一二线城市扩储。2019年时业务布局30余城,2020年就已增加至50余城。

另一面,建发2018-2019年销售金额增速为94.07%、86.7%,远快于同期TOP100房企整体的36.6%和16.0%;2020年有轻微下滑但也达到43.89%,2021年回升至68.83%。

2017-2021年,建发合同销售金额由199.26亿元升至1753.85亿元,挤进前20。

根据观点指数统计,1-12月建发房产权益销售1207亿元,位列十二名;全口径销售额则达到1700.2亿元,提升至第十名。

对建发近年拿下的高溢价地块进行梳理,可以发现部分新增土储毛利较低,以及省外部分项目去化缓慢。

例如龙岩3宗地块毛利率都为负数,最低毛利率为-41.3%,省外蚌埠项目57%溢价率,毛利率为-30.17%,九江地块也达-28.65%。

此外,建发2018-2019年在武汉超80%溢价率拿下的地块,毛利率虽分别为18.25%和12.38%,但去化率仅69.16%和38.15%。

取舍难题

在规模与利润之中,建发此前更倾向于前者。

建发国际2022年中期曾表示,全年销售目标是否能实现并不是当年最重要的工作,合理的现金流、合理的利润才是要确保的重点。

2017-2022上半年,建发房产投入更多资源用于销售,销售费率从2017年的3.10%提升至2018年的5.25%,2022上半年则为6.72%,处于行业较高水平。

但受益于管理经验及内部协作,建发房产管理费率则在0.32%-1.09%区间,位于较低水平。财务费用率也呈整体下降态势,从2017年的4.41%降至2022上半年的0.34%。

规模快速扩张下,考虑到拟建项目及后续补库存需求,建发房产存在一定资本支出压力。

据公开债评级报告显示,截至2022年3月底,建发房产全口径总投资额3747.56亿元,尚需投资966.62亿元,权益口径还需投资金额达711.08亿元。

另外,应付票据及账款可以作为一条较为隐秘的融资渠道,主要用于上下游企业,如材料供应商、建筑公司、设计公司、装修公司、中介代理公司等的结算。

从2021年到2022年上半年,建发半年时间内应付票据及账款微增11.57亿元至259.67亿元,但到第三季度减少了49.15亿元。

截至第三季度末,建发房产现金及等价物余额为394.06亿元,较2021年底505.1亿元减少了111.04亿元,短期借款5.52亿元和一年内到期非流动负债为79.68亿元,合计短期负债85.2亿元,现金短债比达4.18,对于短期债务覆盖没有问题。

据不完全统计,2022年建发房产通过发行公司债、ABS、小公募、中票等募集超40亿元,旗下建发国际通过配股融资超40亿元。

数据来源:企业公告、观点指数整理

截至2022年3月末,建发房产有息债务中一年内到期金额占比9.24%,1-3年内到期债务占比35.99%,三年以上到期债务占比54.77%,整体债务铺排较为合理,短期偿还压力较小。

债务类别上,截至2022年6月30日,银行贷款占比最高达50.79%,债券占26.31%,永续债占11.76%,其他(资产支持计划及保债计划)占11.14%。

有息债务方面,2015-2022上半年持续增长,2019年作为全国性布局的节点,短期有息负债有了明显的增加。

数据来源:企业公告、观点指数整理

2022上半年,建发有息负债总额为1018.17亿元,将永续债纳入有息负债的情况下仍达到“三道红线”政策绿档。

2017-2018年,资产负债率微超75%,2019年有明显提升;此后维持在78%-79%区间,变动情况并不大。

数据来源:企业公告、观点指数整理

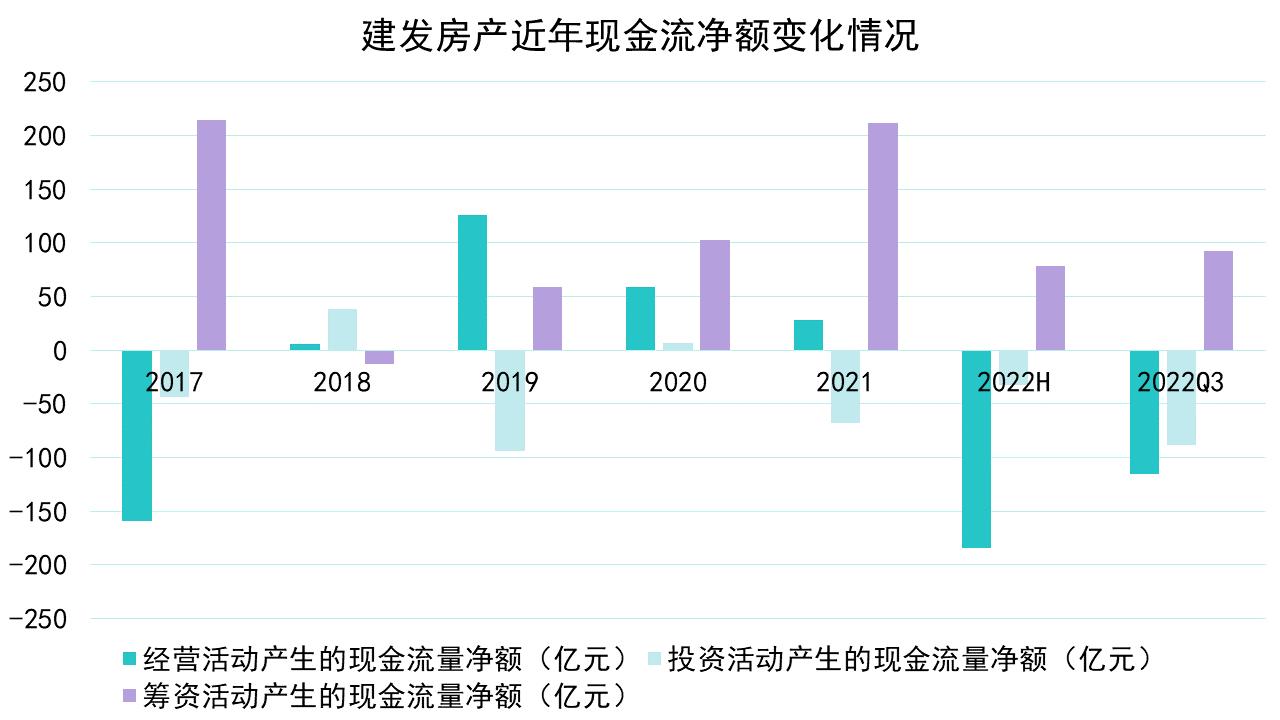

快速上升的土储面积,意味着要承担更高的资金压力,这也反映在现金流量表上。

建发房产2022年三季度经营性现金流扩大至-115.52亿元,打破了过去四年一直维持的正现金流纪录;投资活动现金流近五年一直在转负与回正中反复,2022年下行扩大;筹资活动现金流也下降明显,2022第三季度末仅为92.72亿元。

2022中报则显示,建发房产期末已售未结金额1946.86亿元,同比增长34.71%,2021年是1530.05亿元,较上年增长104.77%。

已售未结款虽能为未来一至两年营收和净利润提供一定保障和预测,但受到房地产市场调控影响,风险和波动较大,可能出现“增收不增利”的情况。

数据来源:观点指数整理

众所周知,高周转、高杠杆模式已不适合当下的房地产行业,转型期间必然会面对一些阵痛,ROE水平下降情况并不稀奇。

对建发房产进行杜邦分析,或许能窥探出这家企业的变化一二。

当净利润率大幅减少时,对企业ROE水平将产生极大影响。按照建发房产目前经营状况,周转效率变化不大情况下,如果不调整权益乘数,将导致ROE水平从17.87%跌下。

但可以看到,建发房产ROE水平整体呈现下跌态势,主要也是因为在影响ROE水平的最后一个主要指标权益乘数上进行了放大杠杆操作,以此来保证ROE水平的没有快速下跌。

据观点新媒体查阅,2021年,建发房产权益乘数为12.91倍,这是历年来最高水平,并且是增长速度最快的一年。按照2018年至2020年数据显示,权益乘数分别为7.33倍、8.45倍以及9.99倍。

简而言之,在2022年这个房地产市场,为了保全净资产收益率,建发房产更是加大了杠杆力度。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:彭莹琛

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载