企业的持续经营好比一场马拉松比赛,需要分配好资金的使用和支出,在时间和距离上达成目标。

编者按:每个时代,每个行业,都会有一条正确的坡道。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

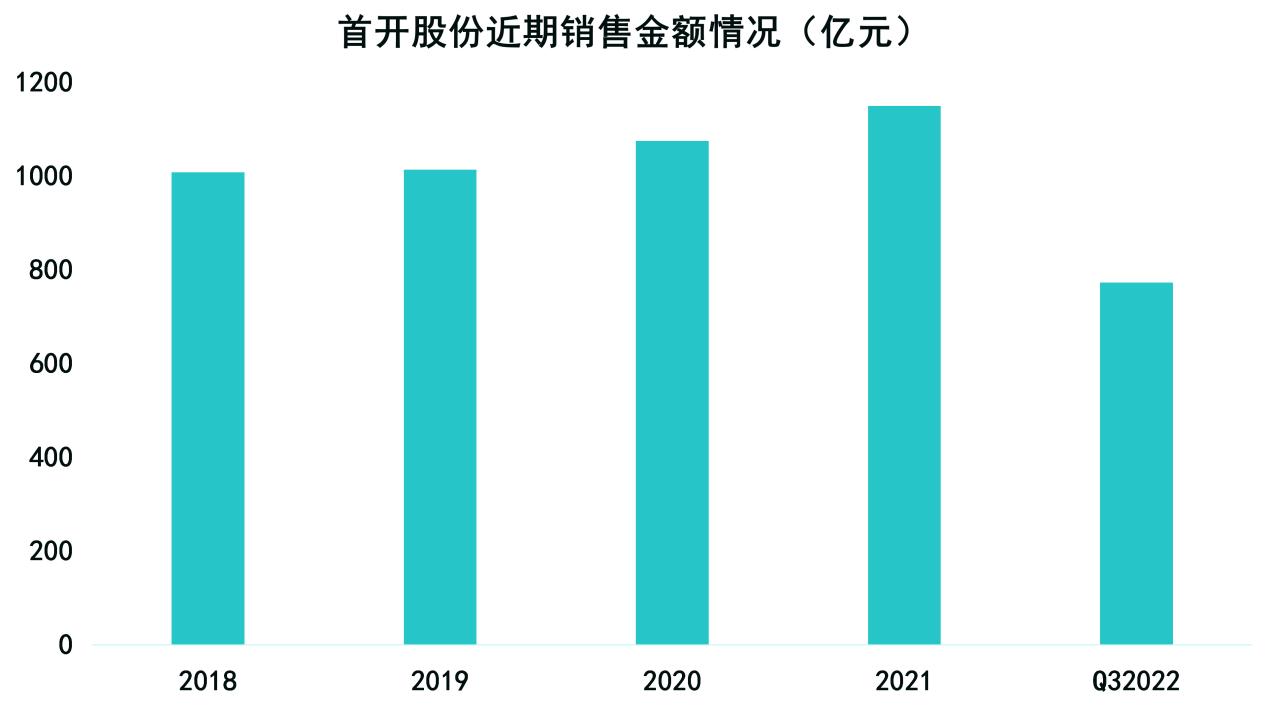

观点网 近年来,首开股份为突破规模瓶颈,在拿地方面尤为积极。不过,在销售规模破千亿以后,新战略下销售额增速逐渐收窄。而伴随业绩增长放缓,首开在盈利方面也面临着回调。

通过分析财务数据,观点指数认为,企业收入及利润年内表现主要有竣工结算放缓、三费费率上升以及股权问题等因素的影响。

对此,首开股份积极融资,并以部分融资发债资金平抑财务需求。同时,抓紧处理非核心资产回笼现金也是首开股份的另一项安排。

借此,首开股份出售了表现一般的商业项目,通过资产变现进行“瘦身”,剔除“鸡肋”资产。

合作模式与土储

近年来,首开股份为突破规模瓶颈,在拿地方面显得尤为积极,其中较为着重的是与其他企业合作开发的模式。

据首开以往披露,仅就北京区域而言,2020上半年该区域竣工面积31.45万平方米,其中不能并表的合联营项目面积约为20.73万平方米,占比65.91%,同比增长约15%。

从企业披露的期间实际投资项目明细情况来看,同样可以看出,合作开发模式在集团业务中的占比正持续上升。

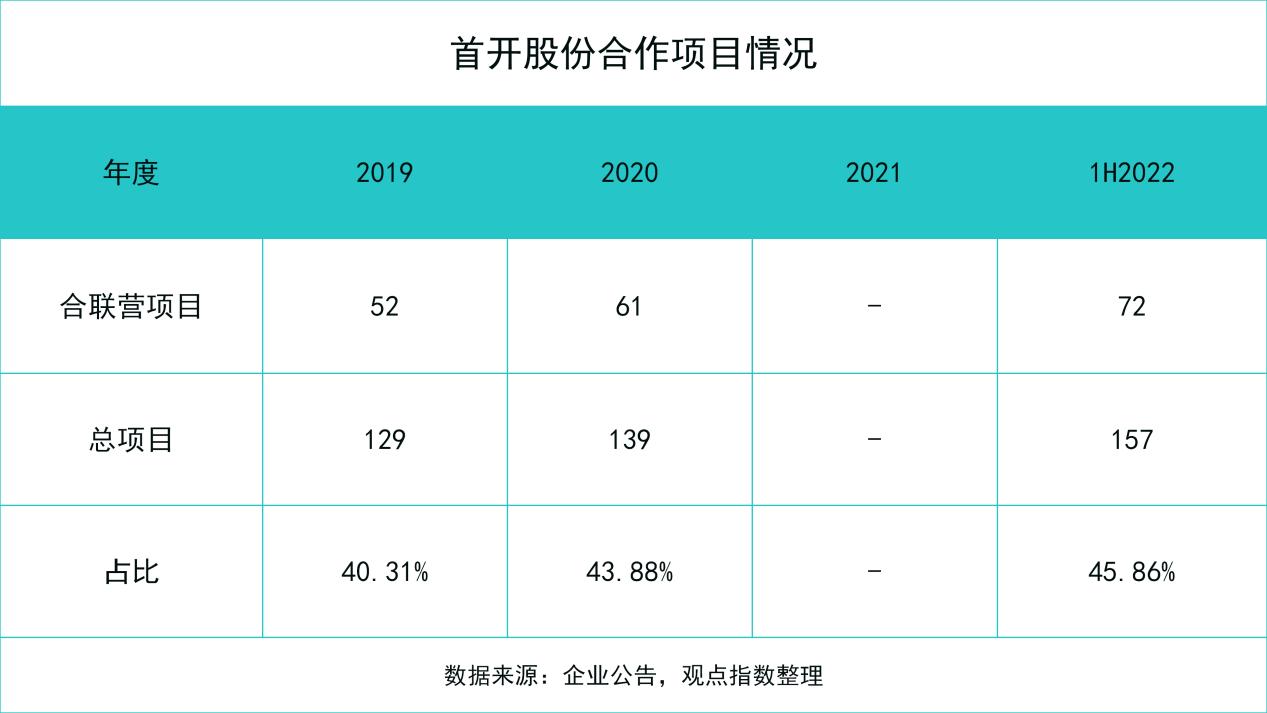

据披露,2019-2020年期间,首开股份合联营项目从52个增至61个,占项目总数比例也从40.31%提升至43.88%。

至今,这一趋势仍在延续。据最新数据,2022年中期,首开股份北京区域68个开发项目中,非并表合作项目有36个(占比52.94%);京外区域总共89个储备项目中,非并表项目数目为36个(占比40.45%)。

至此,首开股份合联营项目占比上升至45.86%。

观点指数注意到,首开股份这一系列的改变源自2016年企业提出的战略方针转变。

彼时,首开明确表示需要加大京外区域布局,开启“根植北京,扩张全国”战略,目标扩展区域瞄向了长三角、珠三角、成渝地区等高能级区域。

不过,在销售规模破千亿以后,新战略下销售额增速受市场大环境影响有所回落。因此,每年均有多宗项目入手的首开股份储备项目端产生了明显变化。

土储数据显示,2017年至2020年,首开股份新增土地储备分别为399.7万平方米、269万平方米、260.5万平方米、345万平方米,其中京外占比为35.96%、60.97%、80.4%、72%。

数据来源:企业公告,观点指数整理

平衡规模与利润

为保持长远发展,首开股份管理层积极接触其他区域项目,做法值得肯定,但在拓展过程中仍然需要面对平衡好规模与利润的挑战。

观点指数发现,伴随业绩增长收窄同时,首开股份盈利能力方面也面临着回调问题。

数据显示,首开股份净资产收益率、总资产收益率、毛利率、净利率等盈利能力指标均有不同程度的回调。

其中净资产收益率和净利率回调程度较大,前者由2020年底的11.42%下降至-2.85%。同期间内,后者由9.46%下滑至0.45%。而2022年,净利率与往期数据对比差异也比较大。

不过受益于深耕北京的战略,一直以来首开股份的毛利率处于行业较高水平,2020年末仍达到了27.96%。

通过分析财务数据,观点指数认为,企业收入及利润年内回调可能主要有三方面原因:

首先是竣工结算放缓,影响了收入的结转,2022年前三季度公司全口径竣工及并表结算面积同比分别下调45%、55%。

同时,合联营公司增多之下,会计上对于收入确认的差异同样亦有影响(对合联营公司的投资可能确认为长期股权投资,对应带来的收入被确认为投资收益,因此不被记入每年的主营业务收入)。

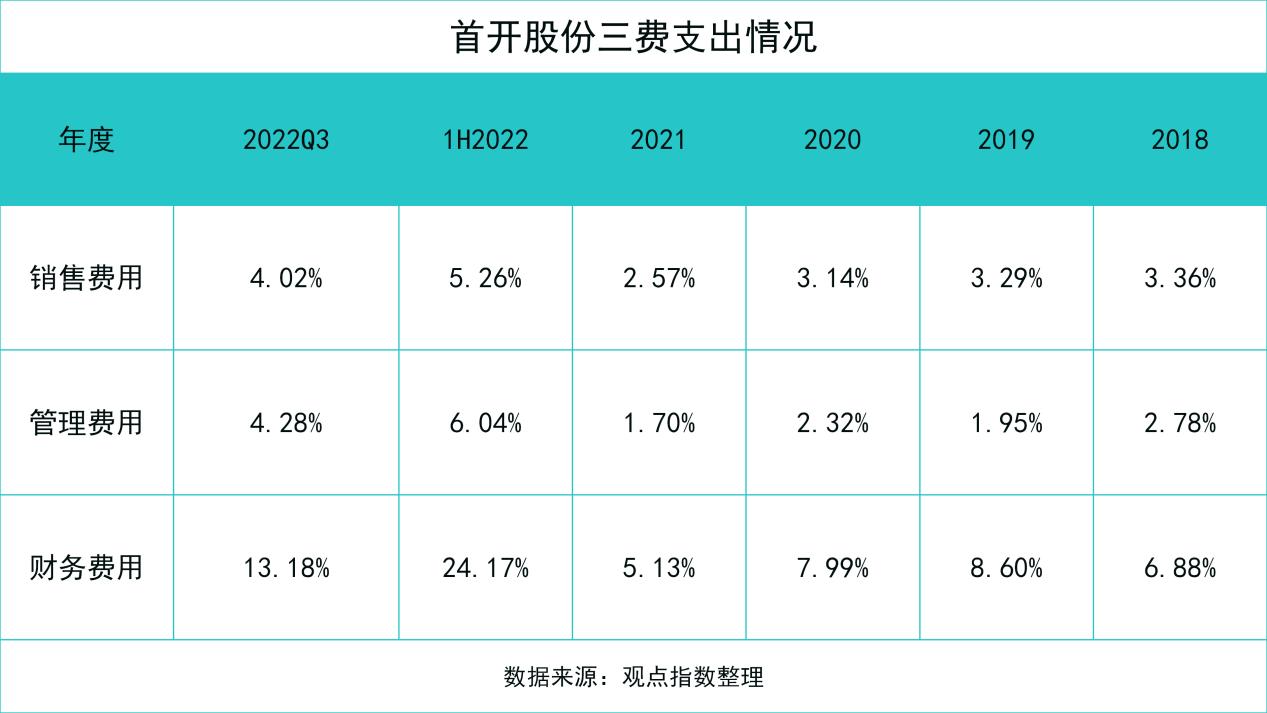

其次也是因为三费费率的上升。

2022三季度数据显示,首开股份三费比例均有不同程度上升。对这一现象,有市场观点认为或是由于京外区域项目的销售、管理经验缺乏所导致,但是从房地产开发2-3年的结转周期来看,以往数据并不支持这个观点。

而且据三季报披露,首开股份主要销售面积仍然以京内项目为主,京内销售面积为490万平方米,京外为295万平方米。

观点指数认为,更有可能是因为公司既往土地价格较高、去化遇阻,加之目前市场大环境影响,首开加大去库存力度而放大了销售和管理方面的支出。

而本期财务费用的上升则可能是由于新开工面积下降(三季报新开工面积310万平方米,2021全年新开工面积480万平方米)导致资本化费用的减少。

据中报数据,资本化费用同比下降了约4亿元。

最后一个原因可能系少数股东损益占比提升而稀释了部分企业的盈利。

2022年上半年,首开股份净利润于一年以来首次回正,实现0.88亿元;归母净利润负5.7亿元,少数股东损益实现了6.58亿元的收益。

这一现象可能意味着,首开股份自持或者股权占比较高项目表现与占比较低的合联营项目表现有差异。

不过值得注意的是,在2020年集中供地政策实行后,许多区域型开发商都倾向于联合大型房企拿地,有国企背景的首开股份无疑成为了诸多房企联合拿地时紧抱的“大腿”。

但从结果来看,相对于255亿元的合联营企业长期股权投资,首开股份从中获取的投资收益为0.62亿元。

因此,不少权益比例低于50%的项目给首开的经营和利润带来了不确定性。

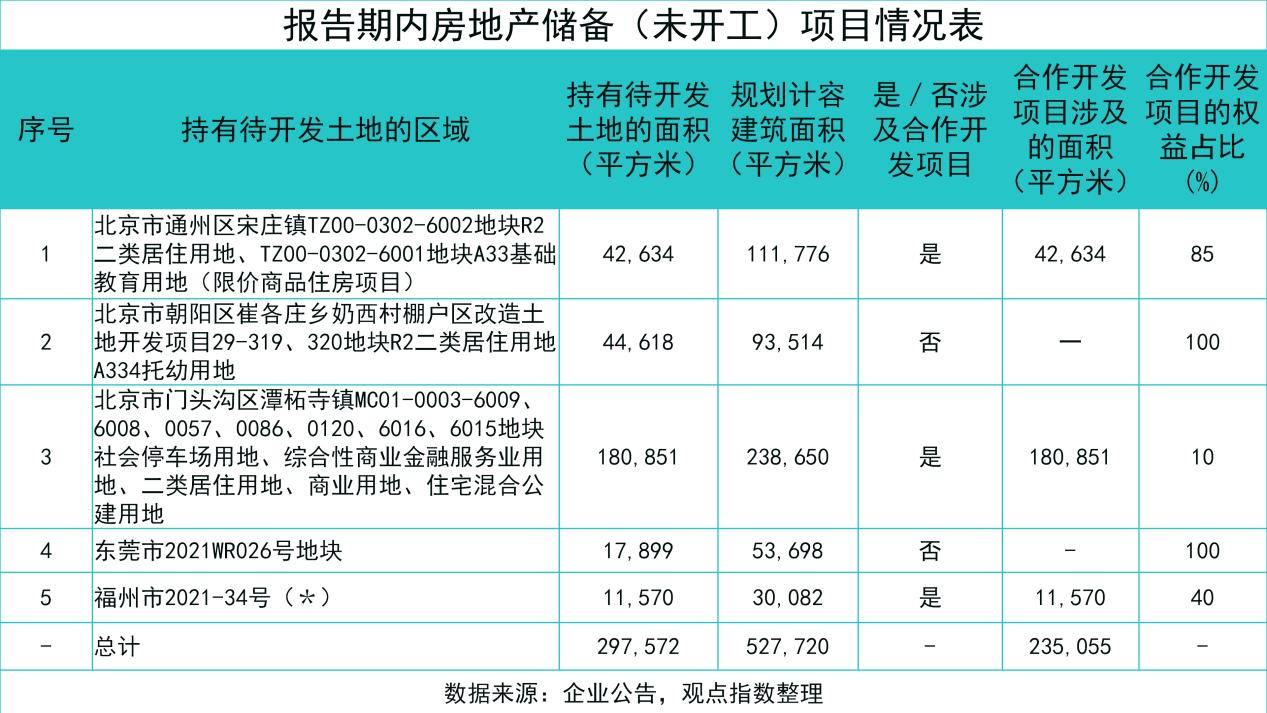

从企业最新披露的储备项目情况,也可窥一斑而知全貌。

如下图中涉及多宗土地及停车场、综合性商业金融服务、商业用地等项目的序号3储备项目,从土地性质和规划来看,综合价值和回报率可能会较高,但首开权益占比只占10%。

因此,对于这一系列合作带来的影响因素,首开股份有通过逐步扩大在项目中的股权比例,或完全放弃一些非核心资产,来逐渐改善少数股东权益占比较高的情况,未来有利于企业盈利能力的回升。

现金流与融资

经营端的因素,也会透过现金流对首开股份的债务兑付安排产生作用。

2022年上半年,首开股份经营活动产生的现金流量净额为24.89亿元,同比回调74.61%;投资活动产生的现金流量净额为1.5亿元;筹资活动产生了82.04亿元的现金净流出,是上年同期的两倍。

据观点指数了解,依靠便利的融资渠道,2022年上半年,首开股份累计新增融资265.7亿元,其中开发贷93.4亿元、信托融资29.5亿元、保债计划7.6亿元、发债135.2亿元。

因此,首开通过融资获得了相对较多的资金,其主要方式为质押股权以及通过担保等办法。

报告期内,首开股份新增合联营企业担保6.57亿元,报告期末担保额度为49.56亿元(2022Q3)。

但观点指数亦注意到,首开对土储资产或是应收账款等资产项目会计处理计提较少,如果合联营项目等非并表公司存在同样情况,在未来可能会成为信用和担保履约风险因素。

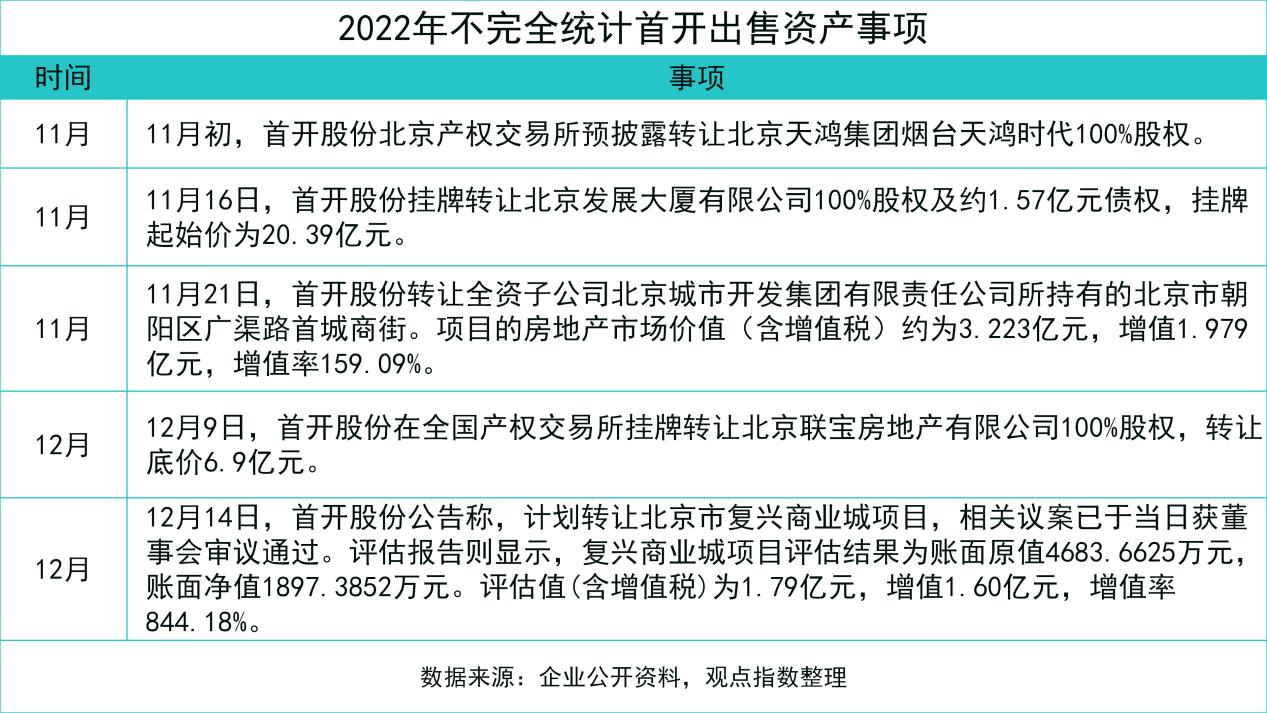

现在,除了积极融资外,抓紧处理非核心资产回笼现金是首开的另一项安排。

据不完全统计,11月以来首开股份已通过在产权交易所挂牌等方式,进行五次资产处置,预计可回收超30亿元现金。

通过出售表现一般的商业项目,其实就是一次“瘦身”和剔除“鸡肋”资产的机会。

以首城商街为例,据企业披露,自持经营多年,租金收入涨幅较小。本次交易完成后或将有利于进一步盘活现有资产,提高资金使用效率。

长坡薄雪 | 在冬天,如何找到湿雪和一条很长的坡道?

撰文:刘忠劲

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载