面对充满挑战的市场环境,不少企业的选择是增强服务能力,对多元业务和场景进行探索,寻找新的业绩增长点。

后疫情时代,经济变化和行业调控仍在进行中。当下,房地产高杠杆的发展模式弊端、高负债及各类财务资金问题成为伫立在企业面前的大山,并给企业发展带来诸多不利影响。如何实现可持续的稳健发展,是企业需要明确的首要问题。住宅业务之外,多元化赛道的物业、物流、产业等也迎来新的发展机遇,如何实现自身突破值得思考。

为此,观点指数研究院在长期跟踪企业动态、市场发展、行业经济的基础上,采用企业访谈、数据收集、调研等手法,结合专业的数据分析和深度的研究,全方位多维度地剖析当前行业各业态各领域的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2022博鳌房地产论坛现场隆重发布《观点指数·2022中国房地产行业发展白皮书》(影响力指数·2022年度地产风尚企业表现报告),与各方企业共谋划,同成长。

以下为“2022上半年办公空间服务报告”及研究成果:

观点指数 随着办公空间发展进入新周期,增长也趋于稳定。企业对于规模的追求变得理性,愈发注重项目的精细化运营。如何在疫情影响下保持较高的入驻率和租金水平,也反向考验着企业的能力。

传统重资产模式之外,企业也继续在轻资产领域探索,降低成本压力。

但就上市企业业绩表现来看,轻资产模式并未能扭转亏损状态,寻找可行的盈利模式依然任重道远。

面对充满挑战的市场环境,不少企业的选择是增强服务能力,对多元业务和场景进行探索,寻找新的业绩增长点。

可以预见,未来灵活办公的发展将更加多元。

规模之外,需注重精细化运营

此前数年办公空间服务企业发展高歌猛进,最直观地是带来了规模上的快速增长,但随之而来的种种问题也日益凸显。

今年以来,受疫情防控影响以及行业尚未找到成功的商业模式,企业发展相比以前显得更为审慎。

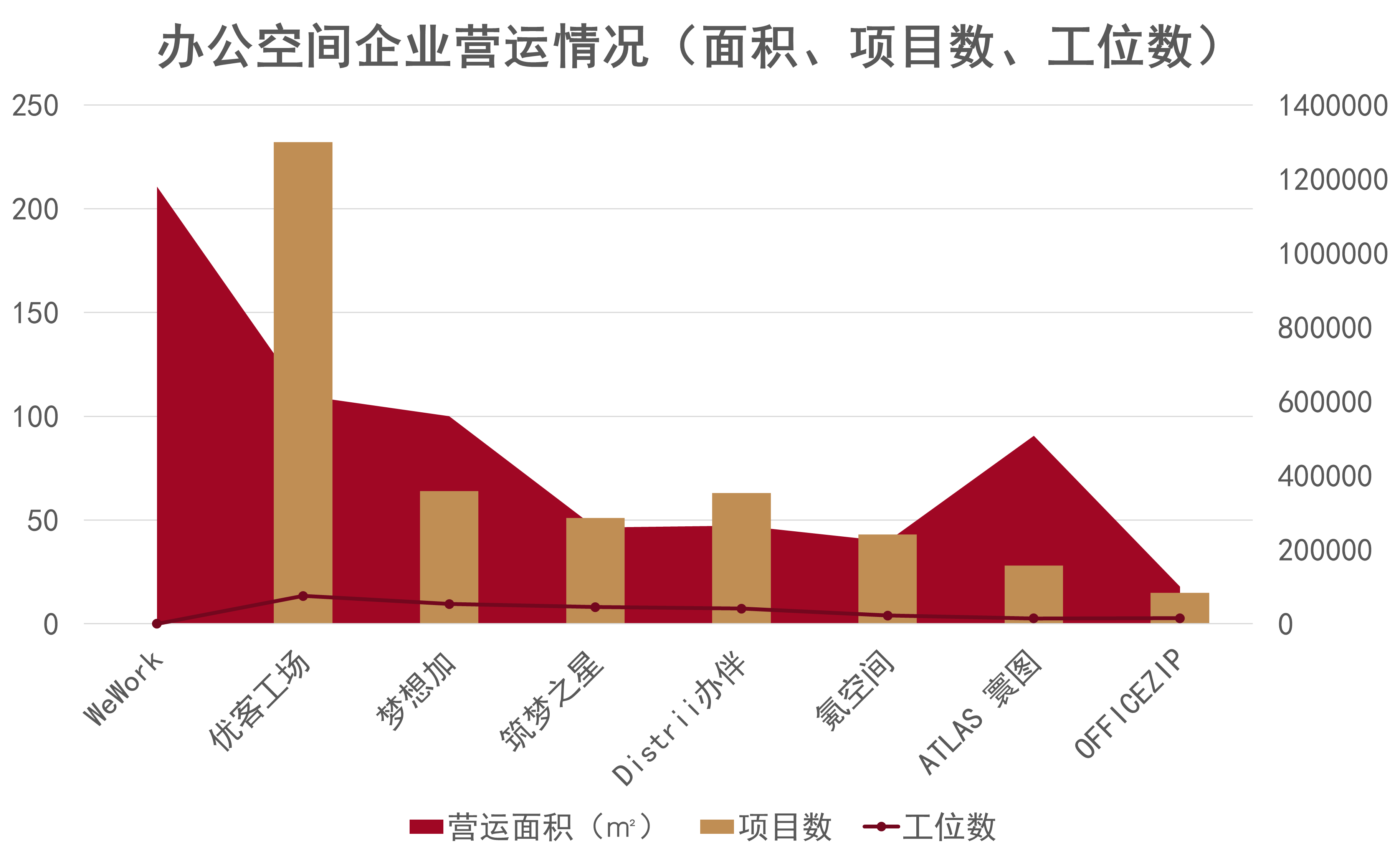

数据来源:观点指数整理

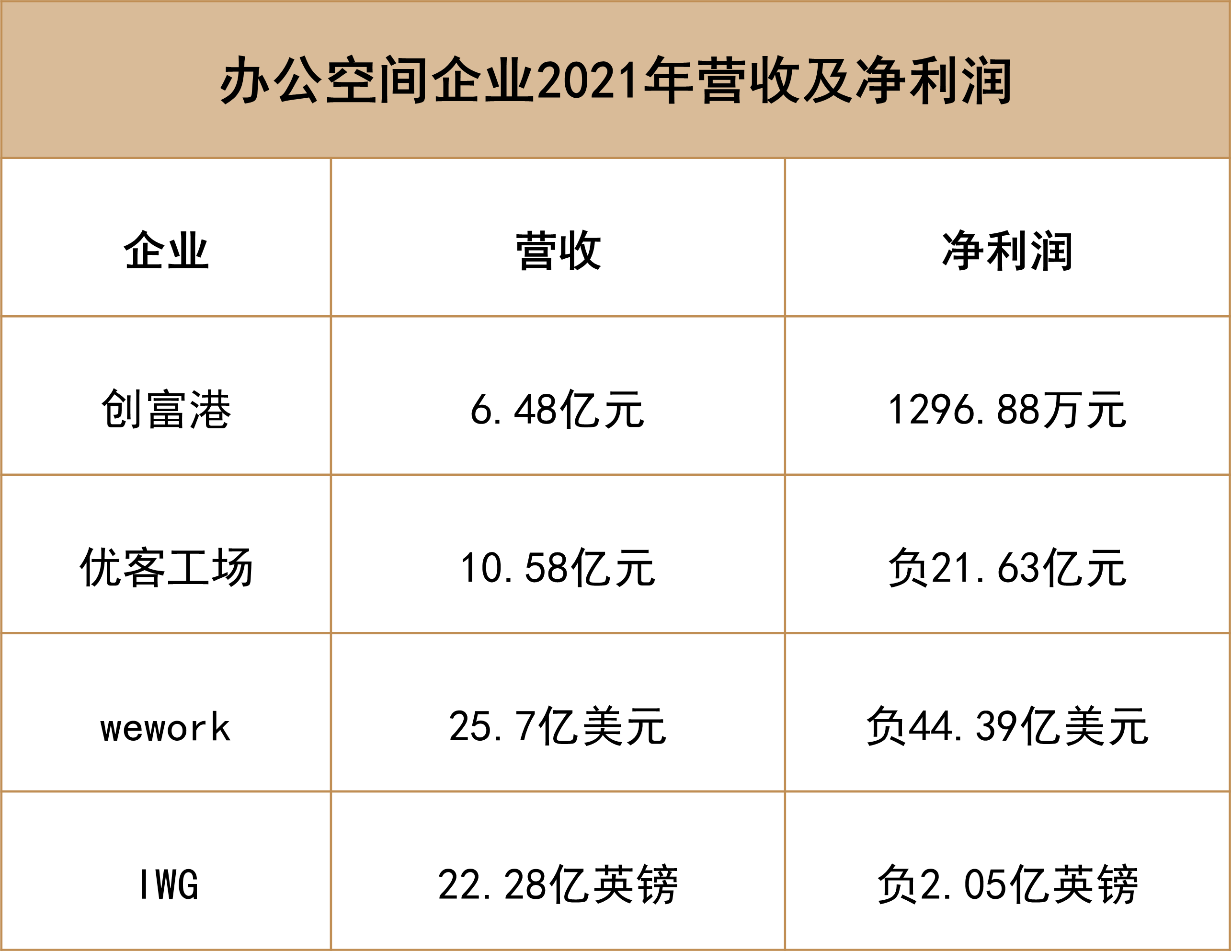

营运规模上,样本企业Wework和优客工场的整体规模在行业中属于前列。面积上Wework全球营运面积已超100万平方米,而优客工场国内项目数量则突破了200个,两者在规模上领先于其他办公空间服务样本企业。

然而规模增长并未带来营收和盈利的增长,持续投入的运营成本和未达预期的业绩增长成为规模类企业面临的困境,两者作用之下,Wework和优客工场2021年净利润均为负数。

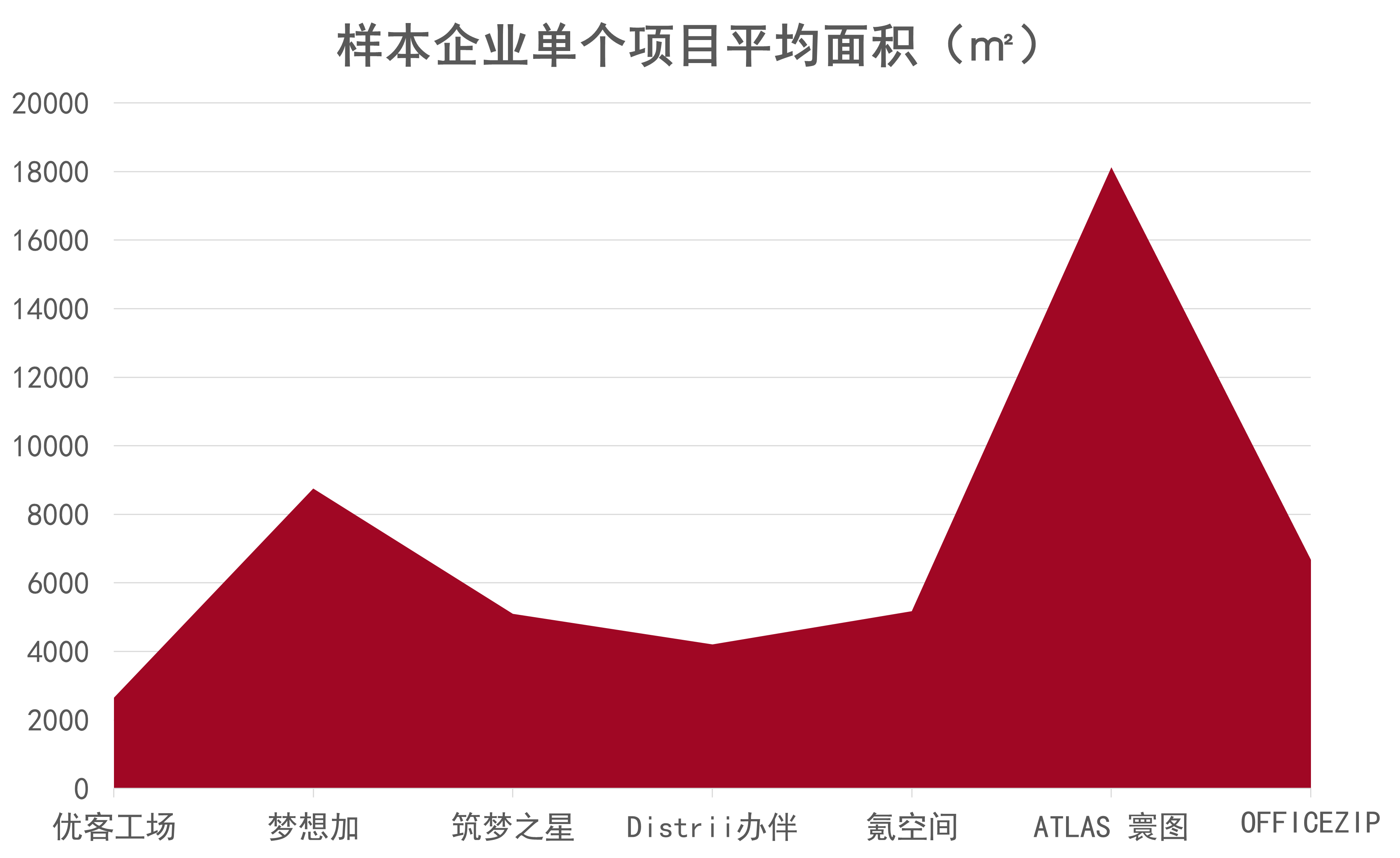

数据来源:观点指数整理

单个项目平均面积上寰图最大,接近18000平方米,梦想加处于中等水平,优客工场则最小,其余企业单个项目平均面积差异不大。

观点指数认为,寰图单个项目平均面积较大是由于主要定位高端办公,对空间舒适度要求较高。而优客工场面积较小与布局项目较多有关,虽然不乏大体量项目,但是更多中小体量项目拉低了平均面积。

整体来看,较大的平均面积能带来更好的办公体验,但相应的相关租赁成本也较高,需要更加注重成本把控,这方面如有来自母公司项目支撑的企业成本压力要小一些。

较小的办公面积则在灵活性上更具优势,面对的客户群体多为小微型企业。想要获得可观收入,除项目本身条件外,能够提供符合企业需求的个性化服务更为关键。

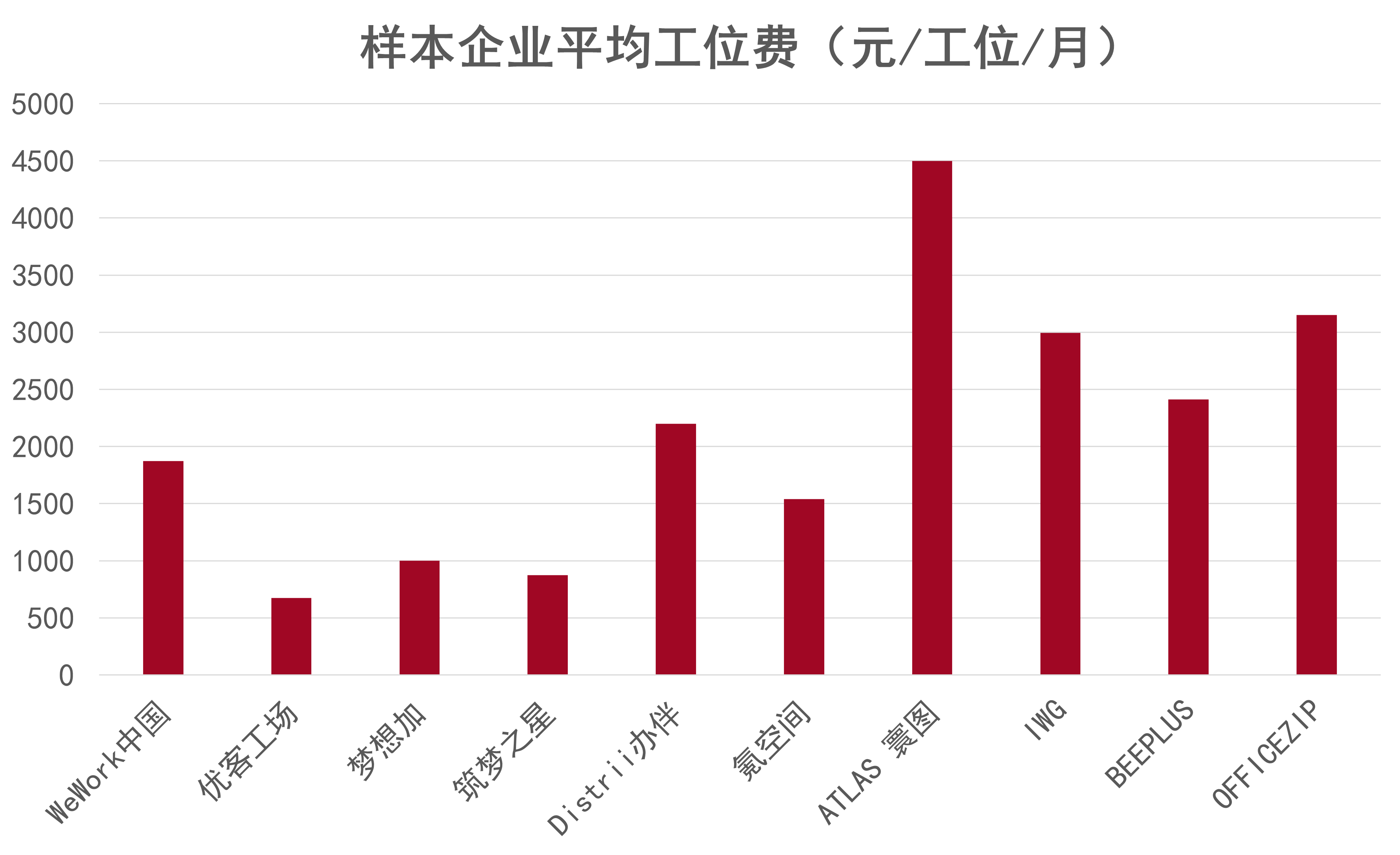

数据来源:观点指数整理

企业项目的平均工位费水平方面,据观点指数测算,样本企业中工位费排前三的是寰图、officezip、IWG。其中寰图工位费最高,平均达到约4500元/工位/月的水平。

三者在项目定位、产品线方面都与其他企业有较明显差异。布局上,三者均以核心一二线城市为主,项目多位于高端写字楼,收费水平较高。

与之相对,优客工场的平均工位费较低,主要与三四线城市布局有关,定位较为大众化。除写字楼外,产业园及商改写等业态也有所涉猎。

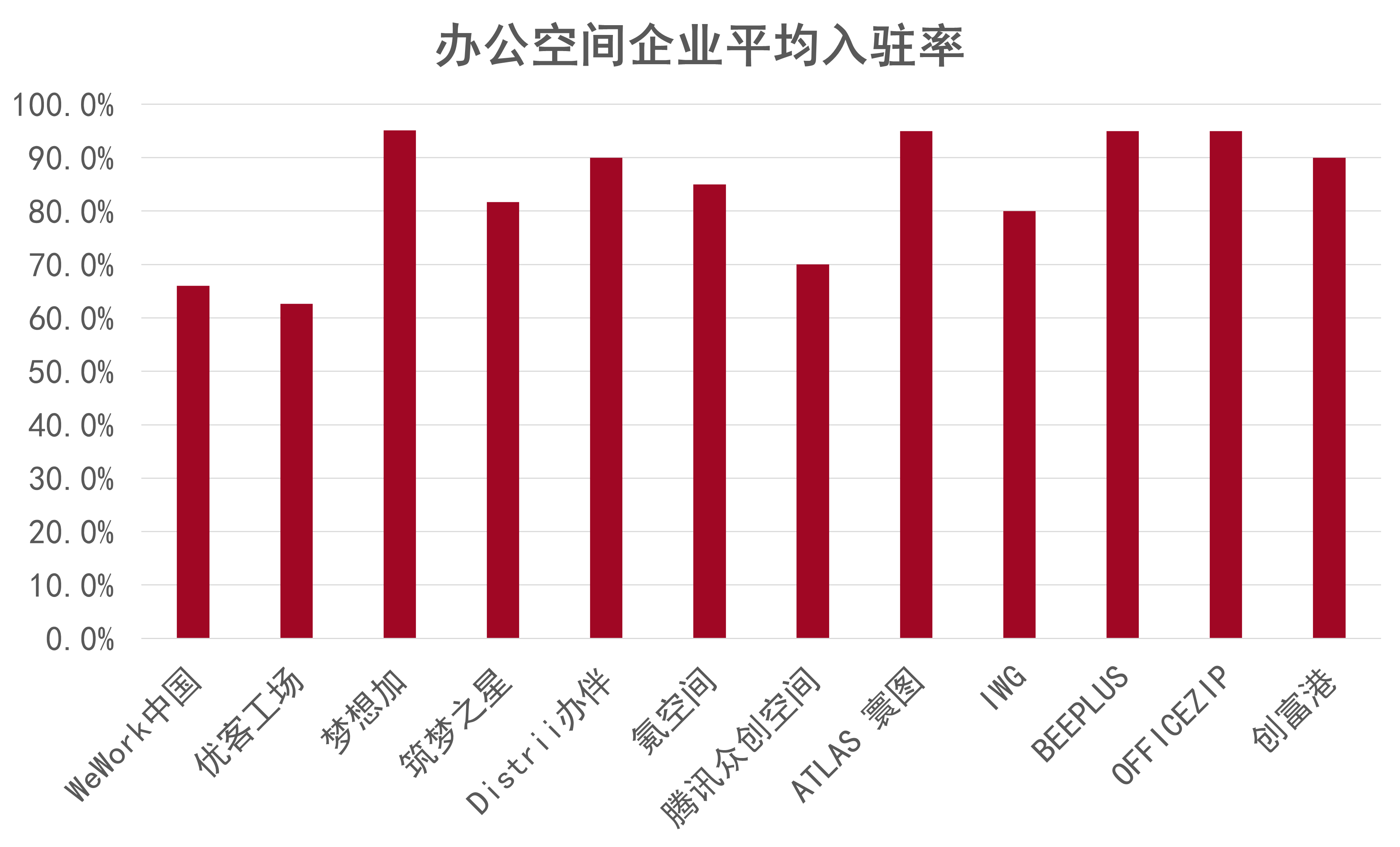

数据来源:观点指数整理

企业平均出租率方面,整体相差不大,总体出租率均超60%,但这个指标实际并不理想。一般而言,作为办公项目,出租需要维持在80%以上才算合格,90%以上属于较优水平。

据观点指数观察,处于90%以上较高水平的主要有梦想加、寰图、Beeplus和Officezip,超过80%出租率的企业占比约60%左右。入驻率的差异,与企业招商能力、运营能力以及项目把控等有关。

如Officezip,一方面有以写字楼业务为核心的中海商业支撑,项目区位和服务配套设施有保障,而且在招商方面也有更多经验和渠道;另一方面,项目布局相较行业内其它企业少,这也意味着在运营精细度上可能更具优势。不过也需要注意到,布局项目不多,辐射能力不如头部企业。

疫情影响下,办公空间服务企业如何维持现有项目入驻率,可观的工位费水平等,显得尤为重要。在尚未找到成功发展模式、实现盈利的前提下,企业需更加注重单个项目的运营效率提升。

尚未扭亏,寻找盈利改善思路

以优客工场、IWG等为代表的上市企业披露的2021年业绩数据显示,过去2021年的净利润为负数。其中,优客工场和Wework的亏损情况较为严重,且长期内都是亏损状态。

以优客工场为例,其数据显示2019-2021年净亏损分别为人民币8.07亿元、人民币5.08亿元和人民币21.63亿元,连续三年为亏损状态。

数据来源:企业财报,观点指数整理

WeWork最新发布的2022年Q1财报显示,2022年Q1营收为7.65亿美元,环比增长7%,同比增长28%;净亏损5.04亿美元,与2021年Q4亏损8.03亿美元相比,环比减亏37%,实现整体收入增长,亏损幅度变小。

截至第一季度末,Wework综合实体入住率达到67%,环比增长4个百分点,会员人数增至5.5万名,环比增长22%。总体来看,迈入2022年,Wework的收入和运营情况有所好转,但不可否认亏损状态尚未扭转。

办公空间服务企业面临的最主要问题依然是尚未实现盈利,多数企业采用“二房东”模式的局限性非常明显,不仅对企业自身资金流状况要求较高,还对出租率依赖度高、盈利模式单一。

企业也意识到了单一依靠租金收入无法实现盈利,因此正在探索多元化的盈利模式。

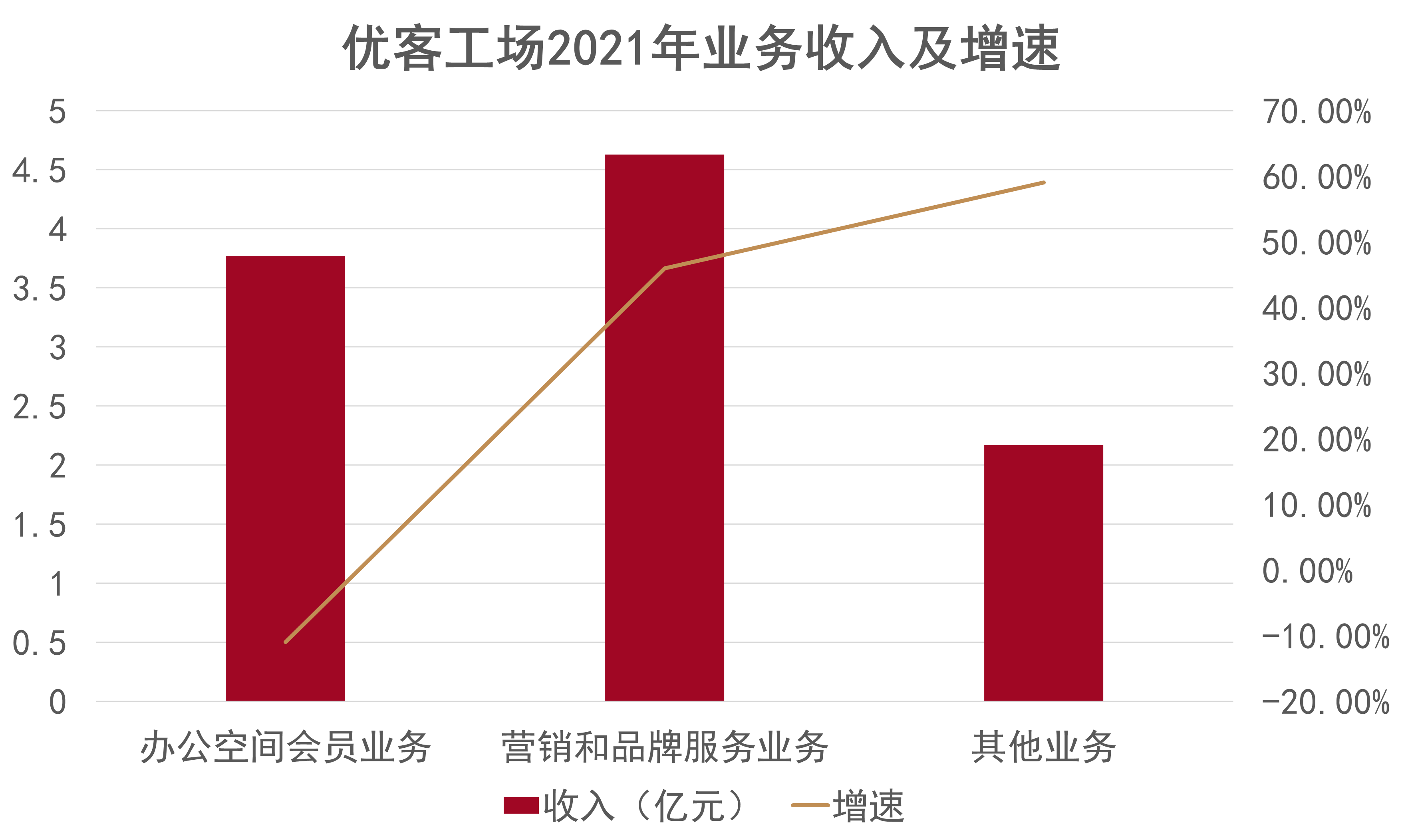

优客工场目前在非业主增值服务上发力,2021年财报显示办公空间会员业务营收3.77亿元人民币,同比降低10.96%;营销和品牌服务业务营收4.63亿元人民币,同比增长45.99%;其他业务营收2.17亿元人民币,同比增长59.04%。

数据来源:企业财报,观点指数整理

此外,不约而同地注重科技平台建设也成为样本企业共同点。如创富港坚持在二房东模式基础上,着重利用自有模式实现成本有效把控,以及利用IT平台优势实现增值业务收入增长。而优客工场则着重发展旗下的希遇科技,挖掘数字化产业的发展机遇。

新开业稳定,新签约城市集中度高

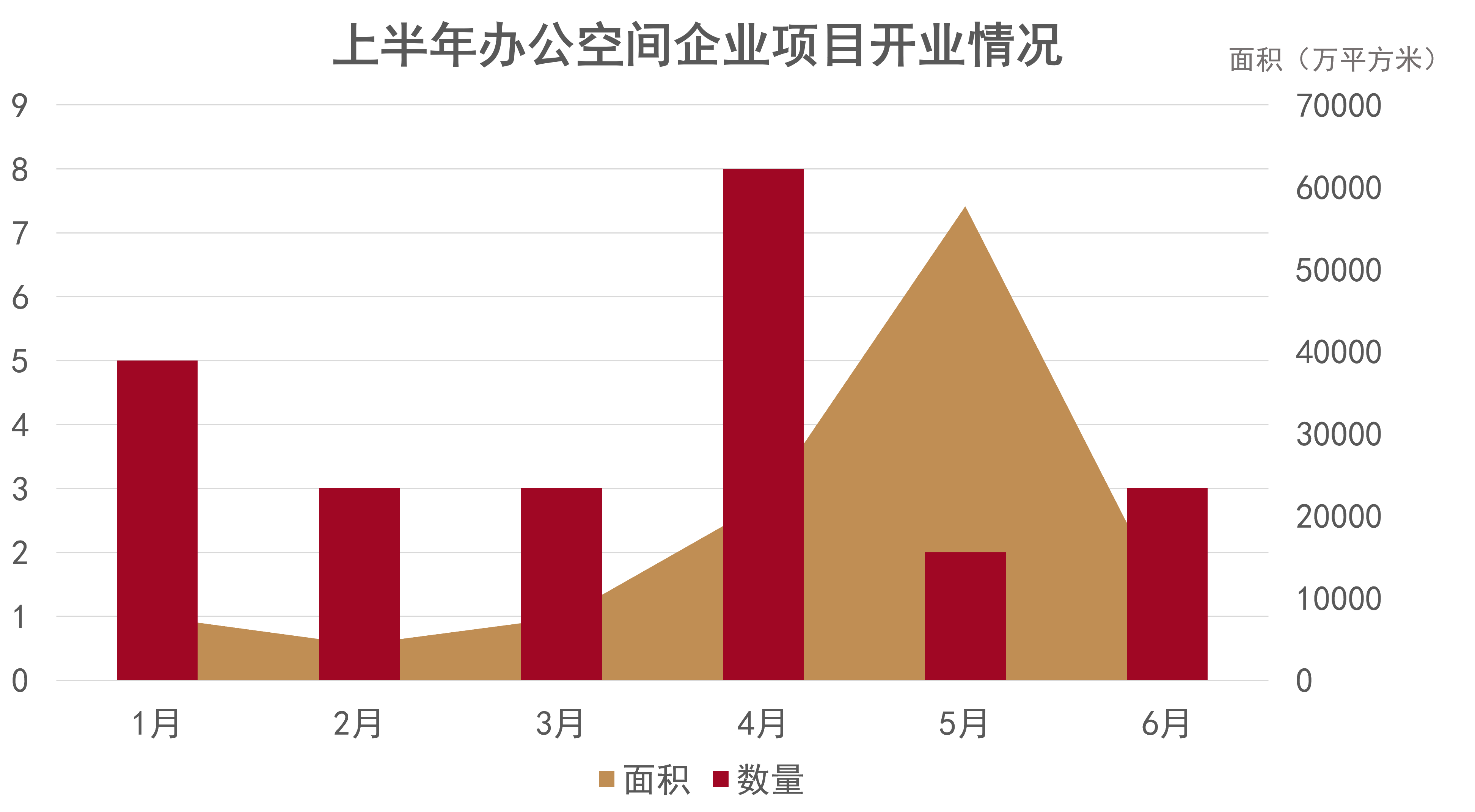

上半年,样本办公空间企业每月均有新项目开出,整体较为稳定,并未因市场环境压力停滞不前。

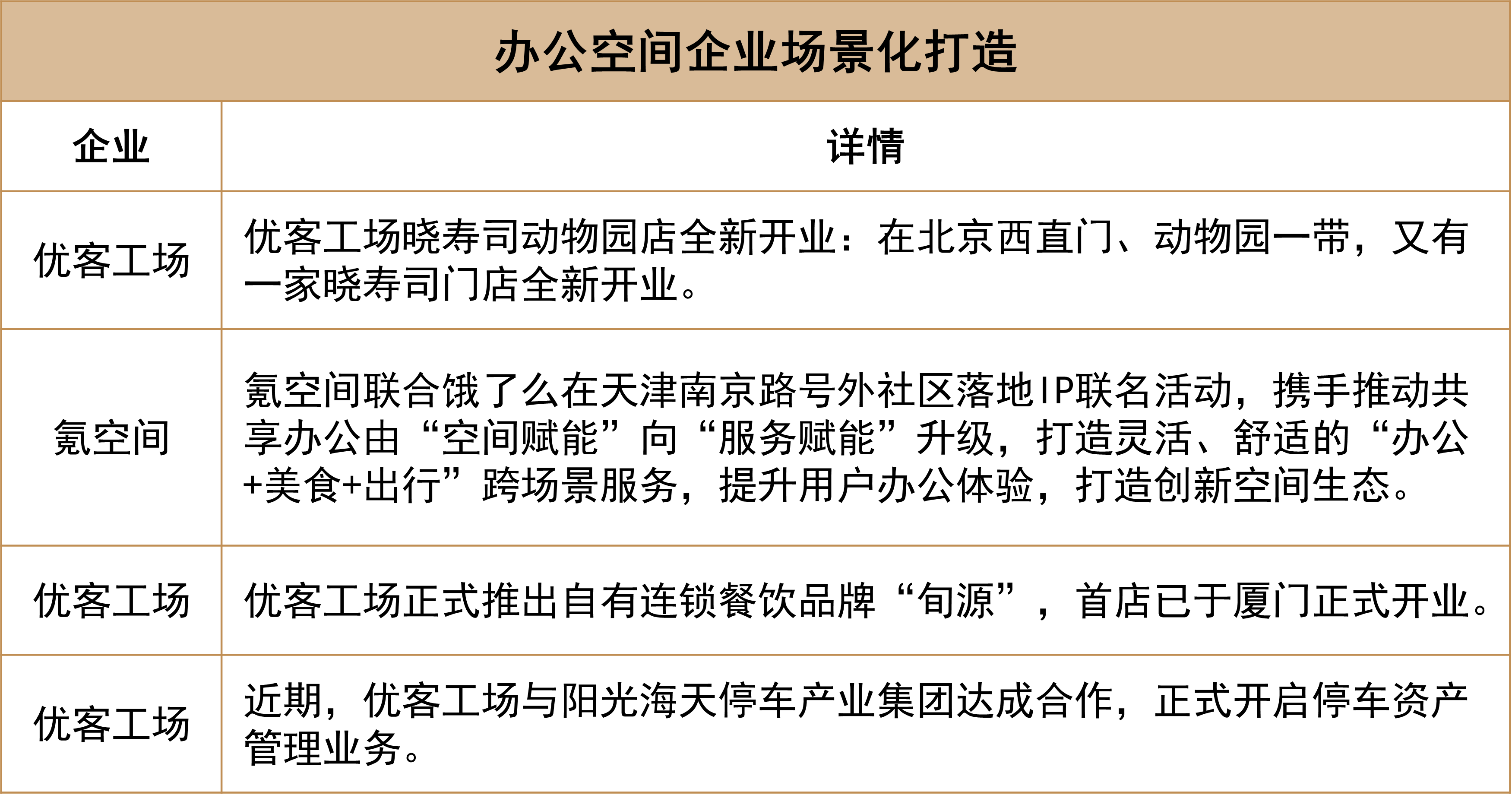

除面积数百到数千不等的中小体量项目外,也不乏过万的大体量项目供应。如优客工场新增运营托管新项目东莞得康医疗·优客工场,合作面积共20000平米,拥有近3000个工位,为期内最大体量新开业项目。

数据来源:观点指数整理

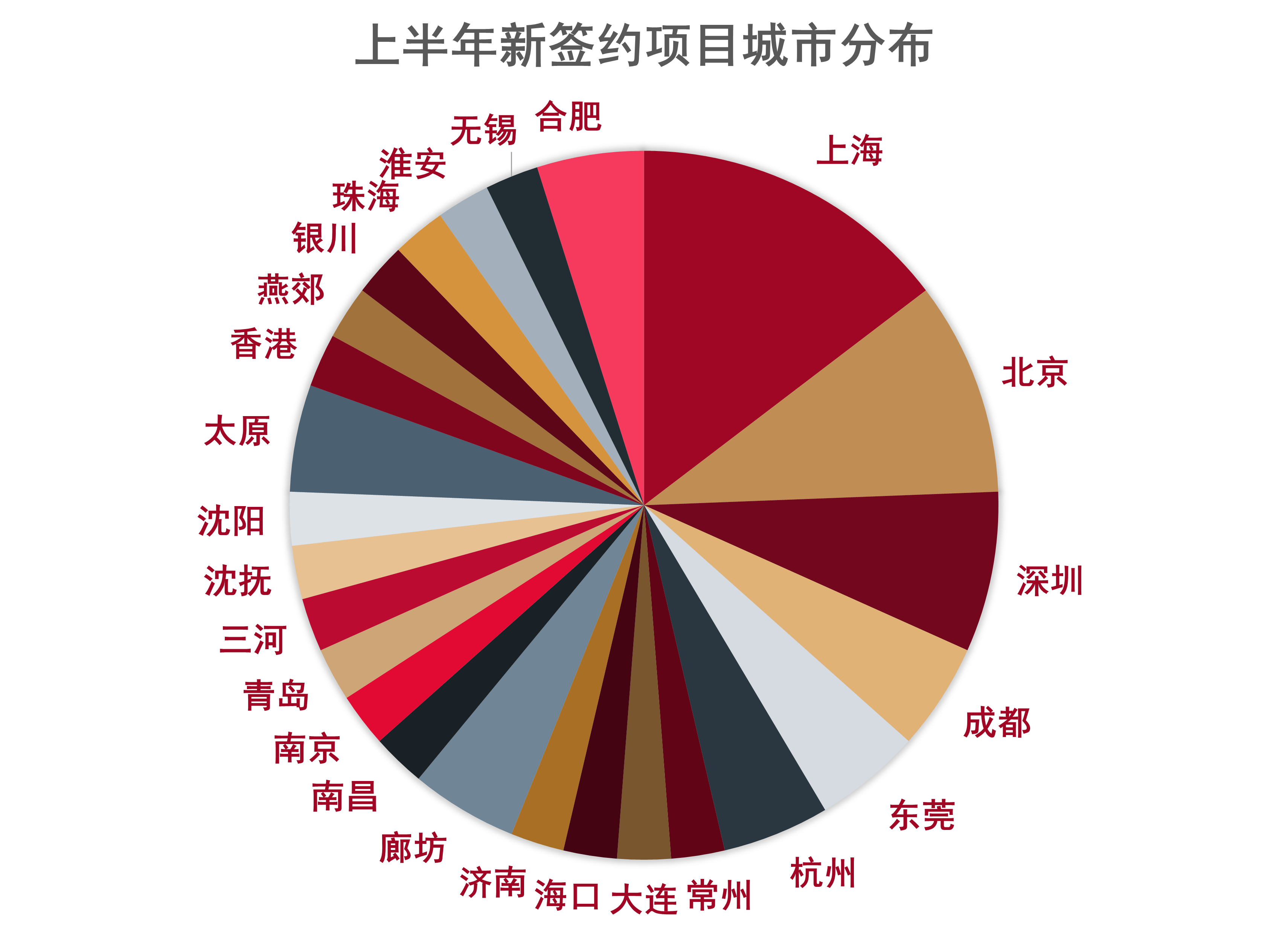

期内样本企业新签约项目上,以上海、北京、深圳为代表的一线城市依然是新签约项目布局的重点,而成都、东莞、杭州等新一线城市也受到青睐。

背后主要是由于我国新一线城市的发展及创新创业吸引力提升,以杭州、成都等为代表的新一线城市灵活办公规模效应逐渐显现,吸引了更多办公空间服务企业前往发展。

数据来源:观点指数整理

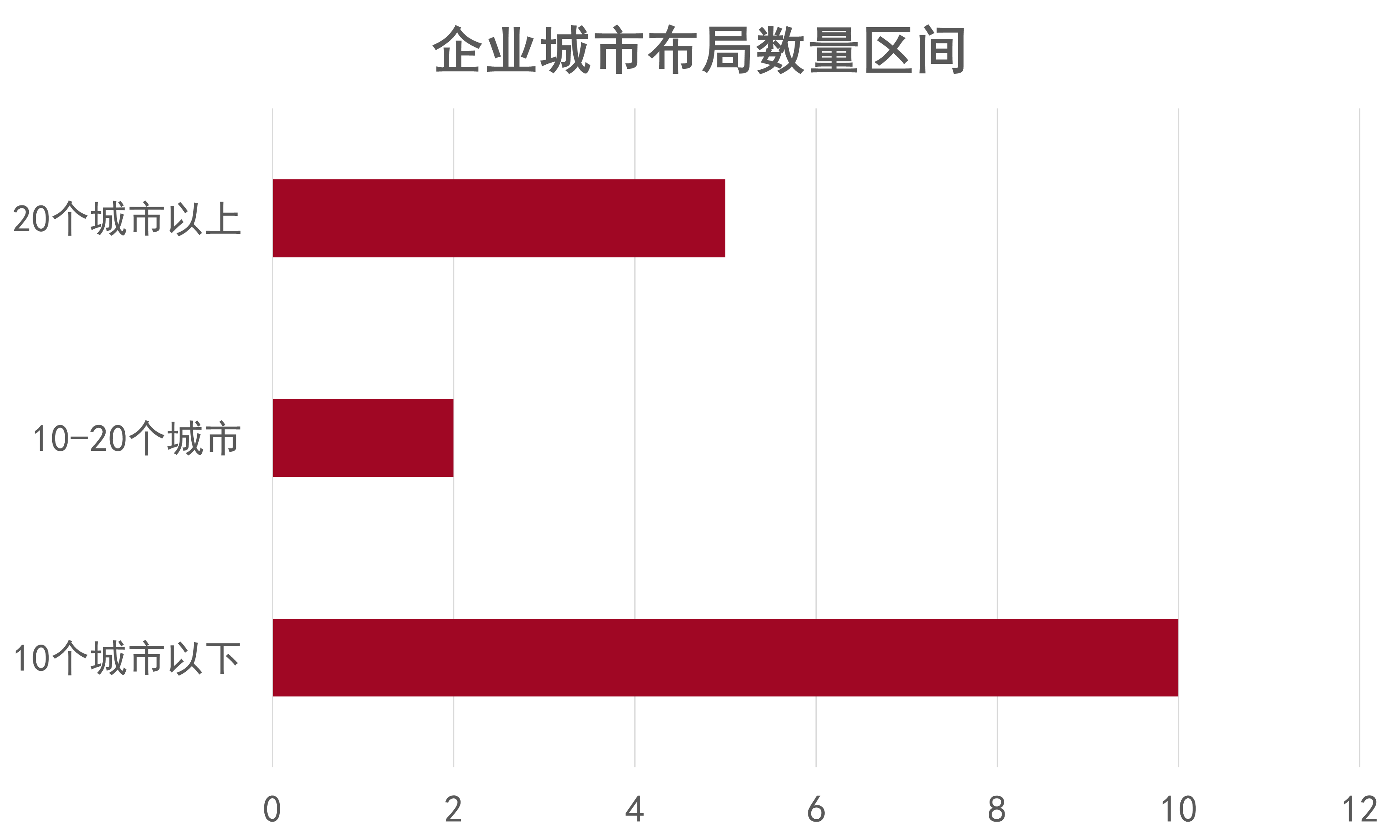

截至目前,在样本企业城市布局中可以看出,城市聚集趋势明显。17个样本企业中,布局城市数量10个以下的企业占比最大,为约60%,布局20个城市以上的企业占比约30%。

较高的城市集中度,有利于企业进行深耕,扩大城市竞争优势和影响力,而布局了较多城市的企业在项目运营和人才培养承受着更大压力,也需要适应市场多样性挑战。

数据来源:观点指数整理

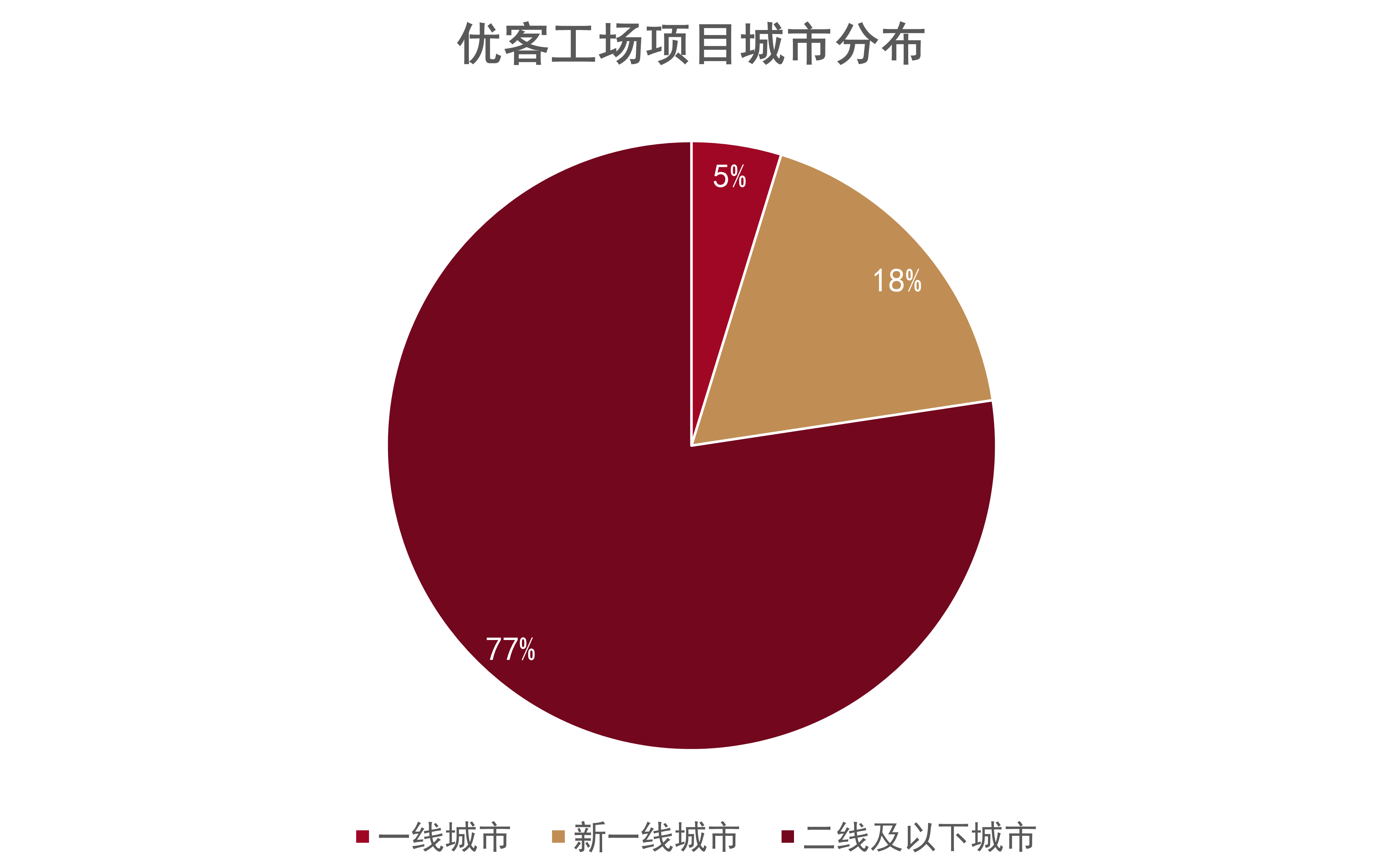

目前布局城市数量最多的是优客工场,为69 个城市。城市能级方面,涵盖了全部一线城市,二线及以下城市占比约77%。

优客工场采取的发展策略是聚焦国内布局,虽然对运营能力有所考验,但更容易实现标准化,具有可复制性。

数据来源:观点指数整理

轻资产是当下企业实现城市快速布局的最主要形式,以优客工场为例,2021年轻资产模式下新增40个空间,新增管理面积约27.14万平方米,新增空间数量和管理面积较2020年底分别增长32%和77%。

布局上,2020年54个城市,截至2021年底已增长至65个城市,达成了年内新增11个未布局城市的成就,这也离不开轻资产的贡献。

服务边界拓宽,积极探索多元场景

随着灵活办公发展进入新阶段,传统写字楼之外,产业园、购物中心、TOD项目等多业态类型项目进入了办公空间服务企业的视野。

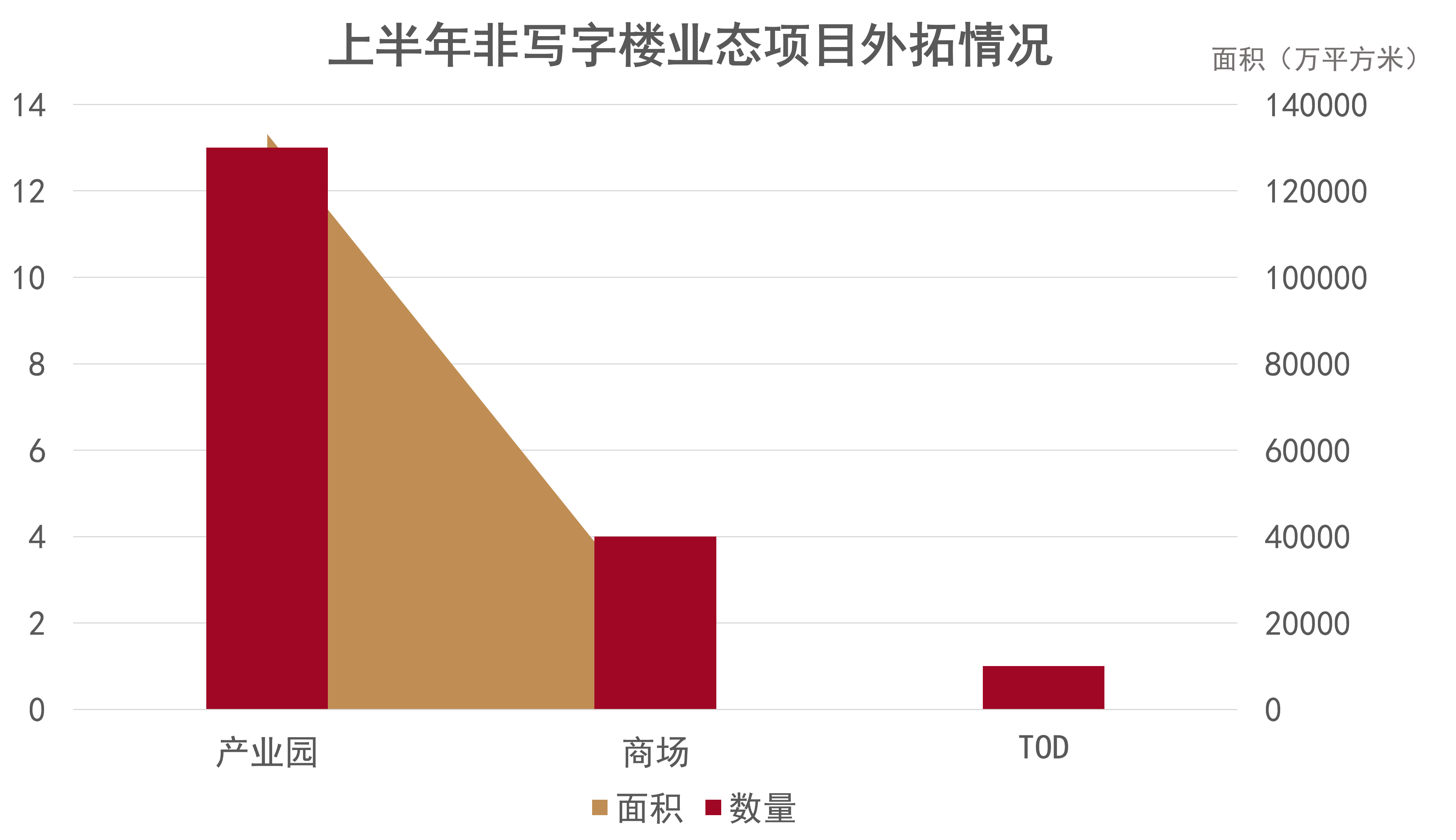

据观点指数不完全统计,今年上半年,样本企业外拓项目中,产业园、商场、TOD均有涵盖,虽在整体签约项目中占比不高,但可以看出企业目前正在进行积极探索,让灵活办公模式具备更强的场景适应性。

其中,产业园业态占比最高,说明企业对这类业态的重视程度较高,优客工场、创富港、Beeplus等企业均在此领域发力。

数据来源:观点指数整理

以优客工场为例,凭借产业园相关项目的获取,带动大体量项目数量取得了快速增长。相关数据显示,2021年优客工场管理面积增长约77%,其中大部分依靠轻资产获取园区项目实现。

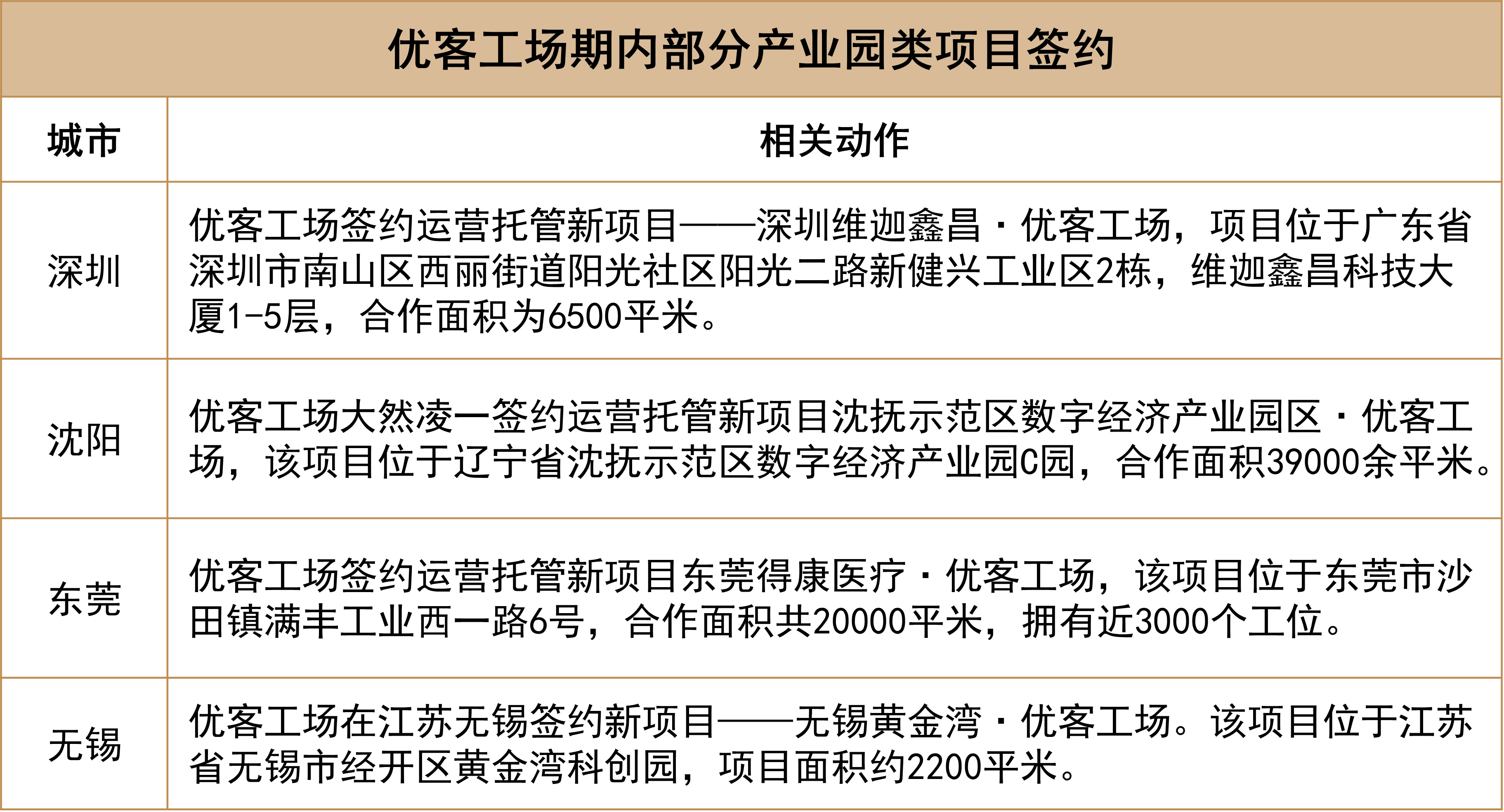

据观点指数统计,截止目前优客工场共有21个过万平方米的项目,其中约一半单体面积超过2万平米。这些项目覆盖了一线、新一线以及三四线10个以上城市,所管理园区包括金融安全产业园、电商直播产业园、数字经济产业园、新基建园区等,涉及领域广泛。

数据来源:观点指数整理

此外,企业也注重存量商业市场机遇,以新的办公方式改造运营存量物业,为合作方提供办公空间的运营管理委托等一站式服务,从中获取收益。如优客工场上述获取的东莞得康医疗优客工场项目就属于存量改造物业,由老旧厂房改造而来。

当灵活性和移动性正成为新经济企业办公空间的基本需求,TOD项目也成为了企业关注的重点。今年4月,梦想加与杭州市西站枢纽公司签约合作,将在杭州西站枢纽内打造融合型TOD办公产品。

此前梦想加已有数个在运营的TOD办公项目,均具备良好的交通通达度和便利性。如在运营的梦想加杭州西迪港空间坐落在杭州东站,这是杭州市接驳功能最为齐全的交通枢纽,也是国家“四纵四横”战略的重要站点。

传统租赁业务之外,更多场景打造也成为企业的方向之一。如优客工场进军餐饮,推出晓寿司和旬源,主打日料餐饮。而氪空间也和饿了么联手打造办公+美食的跨场景服务,氪空间提供场地和服务支持,饿了么提供活动内容以及产品,以丰富的内容与服务融入办公物理空间。

来源:公开资料,观点指数整理

以上动作均基于双方业务的互补,以及主要服务客群的趋同性。如优客工场通过晓寿司、旬源加深在餐饮领域布局,进一步打通包括写字楼、办公园区和商业楼宇在内的销售场景,在现有业务之下寻找新的业绩增长点。

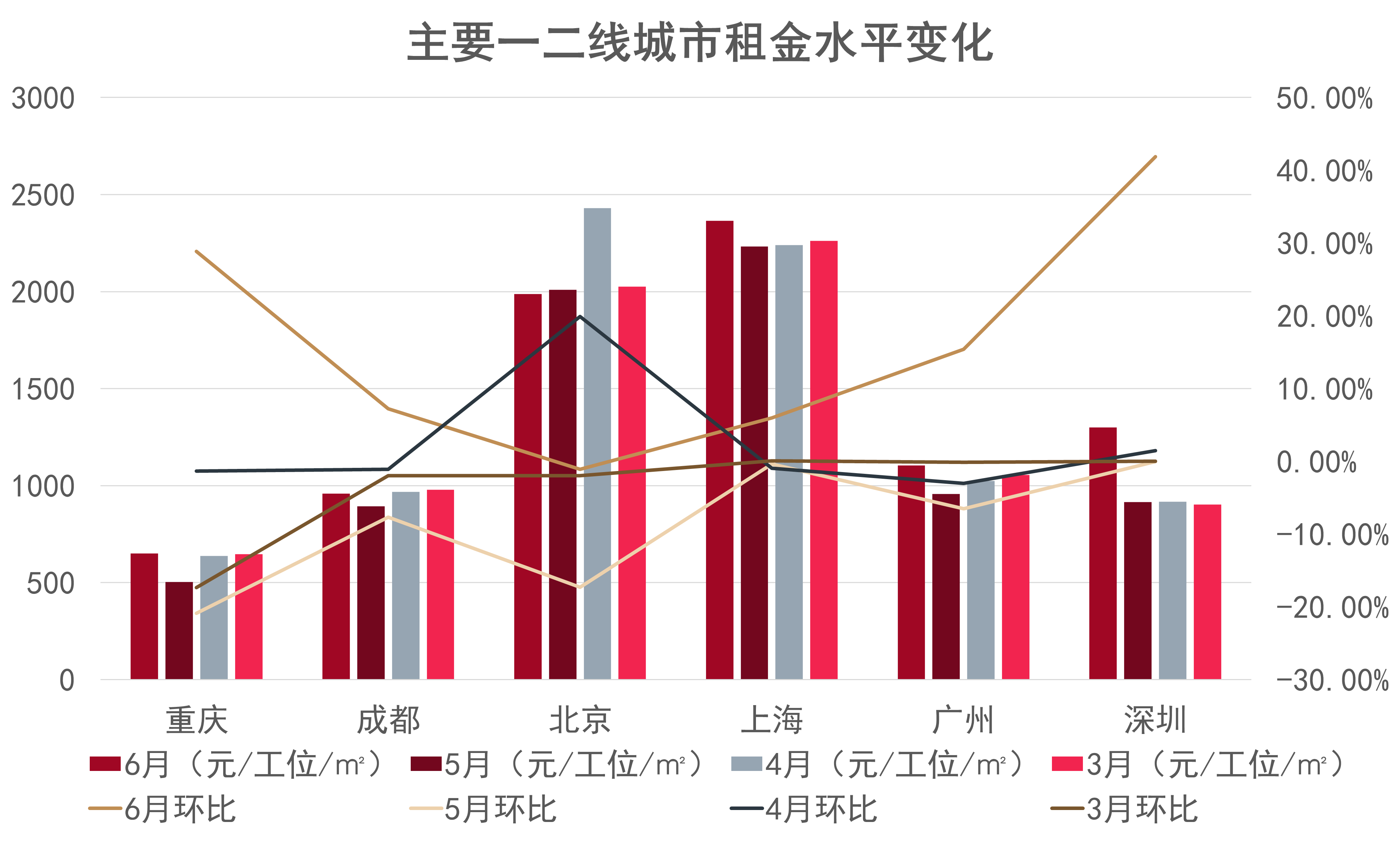

核心城市租金波动平稳,低碳绿色渐热

纵观上半年主要一二线城市的平均租金水平,上海、北京在租办公空间项目平均租金处于第一梯队,为接近或超过2000元/工位/平方米的水平,此外上海租金变动更为平稳。

虽然上半年上海受到较长时间疫情影响,租金水平略有波动,但市场需求稳定,租金水平的变化幅度并不大,最大环比跌幅为-0.98%。

广州、深圳和成都的租金水平相近,成都虽为二线城市,但商业发展较快,创新创业需求较为活跃,租金水平在二线城市中位居前列。

数据来源:观点指数整理

值得关注的是,随着低碳环保、绿色建筑等概念的流行,越来越多租赁企业青睐于在绿色建筑中办公,而目前办公空间服务企业也有意识地打造绿色建筑项目。

市场调研显示,较非绿色建筑而言,一线城市中获得LEED认证的办公物业可产生约10%租金溢价,而核心商务区内溢价更为明显。

WeWork上半年和瑞房签约合作了武汉天地项目,其中采用的高端商务空间产品线励帷,就以打造空间、资源和服务共享的共创生态圈为导向,为入驻企业提供低碳办公环境。

据观点指数观察,目前企业打造绿色办公空间的方式主要有:装修选择符合国家质检要求的,且为无害无毒环保室内装修材料,且尽量选择可循环利用材料;配备空气净化系统,营造干净、舒适办公环境;搭配健康饮用水系统等。

除此之外,企业还可以通过技术手段降低能源消耗,将低碳绿色的理念融入日常经营管理之中,营造低碳环保的绿色办公氛围。

撰文:冯彩云

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载