老玩家业务稳步增长,新玩家则加大对该领域的投入,增长快速。

观点指数 房地产市场正在发生深刻的变革,毫无疑问,依赖高周转模式住宅开发已经难以为继。在融资通道、金融属性减弱的当下,代建行业凭借高收益率、低风险、低杠杆以及抗周期能力强等优势,成为行业关注的焦点。

作为房企转型的方向之一,轻资产业务模式在当前融资渠道仍受限的背景下被簇拥。今年,多家房企在业绩会或年报中重点提及该业务方向。

老玩家业务稳步增长,新玩家则加大对该领域的投入,增长快速。

目前,代建已形成政府代建、商业代建、资方代建等三大模式,各家房企依托集团的资源禀赋,对优势领域的代建业务进行拓展,差异化发展成为房企进入代建赛道的破局点。

2021年下半年以来,由于央企国企、城投公司成为拿地主体,叠加保租房的增量,带来了政府代建的大量需求,代建企业的年报显示,来自政府方的代建业务明显放大。

另一方面,在融资趋紧背景下,资方代建的市场空间也非常广阔,但资方代建由于项目整理相对复杂,需要平衡各方利益,周期较长,在2021年财报中仍未体现该业务的放量趋势。

代建赛道受簇拥,业绩逆周期增长

过去一年,住宅开发业务毛利下行,房企频频暴雷,反观代建业务,业绩稳健增长,仍维持着较高的毛利水平,吸引着新老玩家不断布局。

数据来源:企业年报、观点指数整理

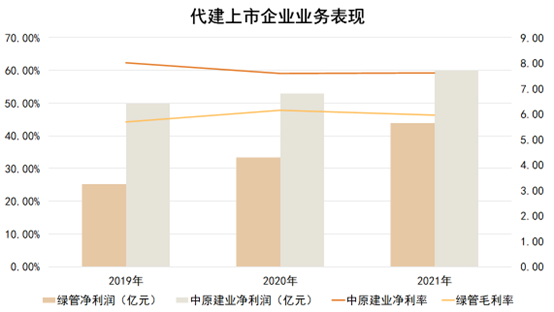

观察绿城管理及中原建业两家代建上市企业,2021年净利润增速分别为31.9%及13%,毛利也维持在高位水平:中原建业维持着59%的净利润率,绿城管理近三年毛利率则在44%-48%之间波动,2021年毛利率录得为46.4%。

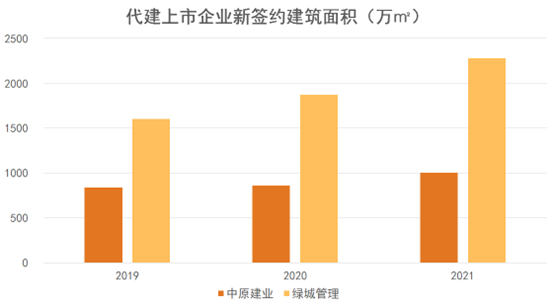

新签约建筑面积持续增长,绿城管理及中原建业2021年分别同比增长21.8%及16.8%,保证未来一定时期的业绩增长。

数据来源:企业年报、观点指数整理

头部企业稳步前行的同时,腰部企业及新玩家也在代建赛道上不断布局。

3月31日,朗诗绿色地产发布公告,建议将现公司朗诗绿色地产有限公司更名为朗诗绿色管理有限公司。公告透露,截至2021年12月31日,由朗诗提供的代建服务及小股操盘项目共计83个,占中国地区可售货值比重已超90%,基本完成了从传统重资产的地产开发模式向资产轻型化模式的转型跨越。

翻看朗诗近两年财报,代建一词在2021年报中出现了19次,而2020年报次数为0,转型态度突然坚决。

数据来源:企业年报、观点指数整理

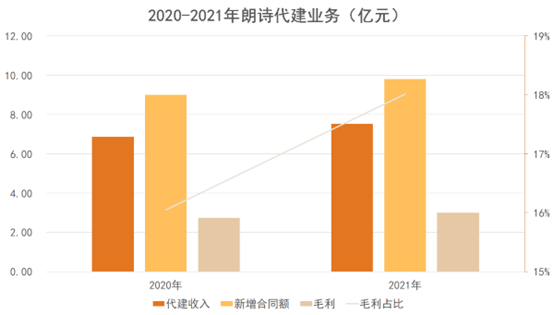

翻阅财报,朗诗代建业务新签约及收入均呈现增长态势,同时代建业务的毛利占公司总毛利由2020年的16%提升至18%。

与此同时,企业整体毛利呈现下降趋势,2019年-2021年总毛利分别为24.19亿、17.1亿及16.7亿,主要是住宅开发业务毛利率下降拖累整体毛利率下行。2020年整体毛利率由28.3%骤降至19%,但值得注意的是,2021年整体毛利稍有回升,提升至20.7%的水平,在行业毛利率下降背景下,表现极为突出。

其中,代建业务维持40%左右的毛利率,对整体毛利率起到了提振的作用。

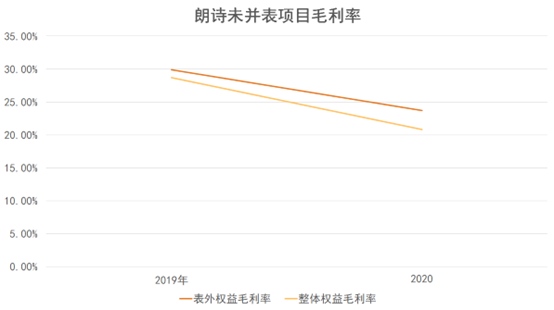

至于整体毛利率回升,观点指数认为朗诗采用的小股操盘模式起到了一定的缓冲作用。小股操盘的收入一般由两部分组成,一部分是股权对应的投资收益,另一部分则是操盘所对应的管理收入,这意味着小股操盘的项目对应毛利较高,而在过往数据披露中,朗诗未并表项目毛利率的下降斜率较缓。

数据来源:企业财报、观点指数整理

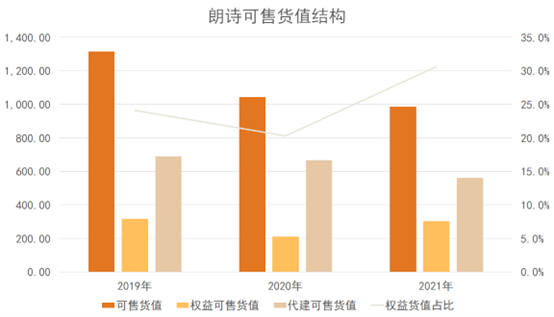

观察朗诗土储结构,近三年代建业务的可售货值占比较高,其中,权益可售货值占比维持低位,2021年底略微提升至30.7%的水平。

数据来源:企业财报、观点指数整理

这说明朗诗一贯以来采用小股操盘+代建的模式,本身业务模式并没有发生较大变化,但在行业下行、融资趋紧的背景下,彻底去地产化而拥抱代建,体现出企业对于未来发展战略的选择,代建模式风口已至。

行业下行期,不仅有朗诗这种去开发彻底转型轻资产代建的企业,同时也有新玩家陆续进场。

旭辉在2021年业绩发布会上便重点强调了代建业务的发展,其于2021年成立旭辉建管,截至2022年3月23日,签约总建筑面积达到280万平方米,预估代建费4.7亿元,业务增长迅猛。

目前代建领域仅有两家上市企业,而上市的路径整体上分为两种,一种是如朗诗的模式,代建业务逐渐取代开发业务,最终更名转型;另外则是利用集团的资源成立代建企业,新赛道与住宅开发齐头并举,最终如中原建业及绿城管理般分拆代建平台上市谋求上市。

业务拓展依赖企业资源,差异化发展成破局点

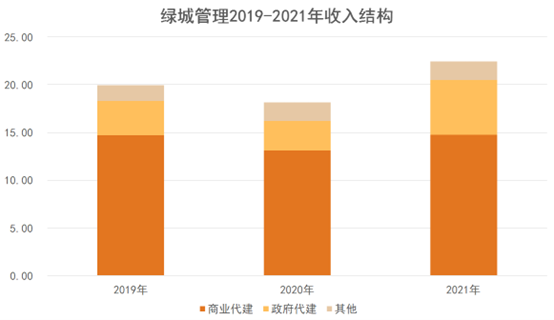

观察两家上市代建企业的收入结构,绿城管理2021年政府代建收入占比明显提升至25%,而中原建业仍以商业代建为主。

数据来源:企业财报、观点指数整理

观点指数认为,这主要与企业的资源禀赋关系较大,绿管背靠中交,在政府代建领域拓展具备先天优势。

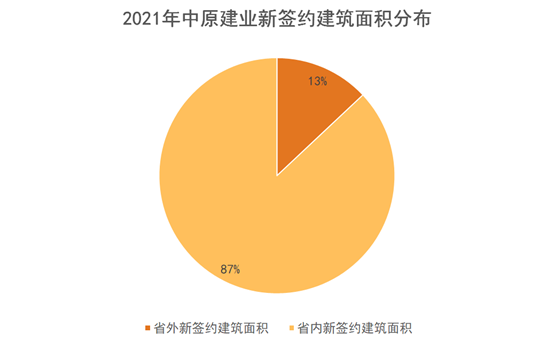

中原建业的代建业务仍主要集中在河南省,省内收入占比达96.6%,省外业务占较小,这主要是缘于建业集团在河南的龙头地位,代建领域拓张仍依赖母公司的品牌及资源。

2021年,中原建业定下大中原拓展战略,以郑州为中心,在周边500公里范围内的地区进行项目扩展,省外拓展提速明显,省外新签约的建筑面积占比提升至13%,大中原战略的定位是利用河南省的龙头地位辐射周边省份。

数据来源:企业公告、观点指数整理

政府代建增量显著,资方代建需破局

2021年下半年以来,由于央国企、城投公司成为拿地主体,叠加保租房的增量发展,带来了政府代建的大量需求。

观察腰部代建企业的代建模式,以母公司禀赋优势为拓张点的特点仍十分明显,朗诗、当代管理以绿色代建为突破口、华润及招商则主要以政府代建为主。

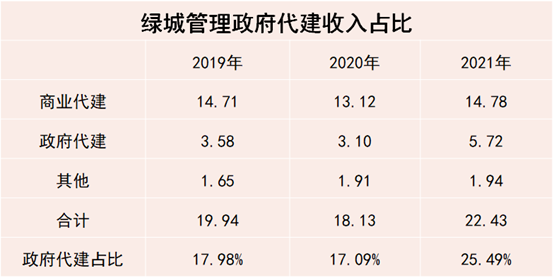

这两家上市公司的新增项目,政府代建业务的增量显著,2021年中原建业新增6个政府代建项目,合约建筑面积79万平方米,而绿管的政府代建收入占比也提升至25%,在国央企主导拿地的时代,政府代建业务仍将持续增长。

数据来源:企业财报、观点指数整理

政府代建高速发展之余,在融资趋紧的背景下,资方代建的市场空间也非常广阔。但资方代建的推进仍较缓慢,项目获取寥寥,企业的年报并未体现出资方代建项目的拓展情况。

2021年下半年以来,房企暴雷接连不断,出险企业的项目除了被其他房企收购外,与之合作的信托基金也成为潜在接盘方,但信托基金本身并没有项目操盘的能力,这给资方代建带来了巨大空间。

在业绩会上,绿城管理认为,涉房类不良资产是目前阶段性的机会,长期机会则是股权投资基金主动投资地块的趋势所带来的发展空间,这将是拉得更长、雪会更厚的赛道机会;基于此,绿城管理认为未来的商业代建、政府代建、资产代建将形成5:3:2的收入结构。

但企业财报并未体现资方代建的放量,需求释放需要较长一段时间。据相关统计,2021年中原建业新签约一个资方代建项目,绿城管理也未在资方代建上取得突破性进展,金融机构委托项目为100万平方米,占在建面积的比重仅2.2%。

以光大信托接盘的东莞恒大悦龙台项目为例,此前恒大持股9.87%,而光大信托子公司广州恒益祥持股90.13%。

恒大在去年下半年初便出现了流动性危机,恒大悦龙台项目也在危机中停工,但项目的流转经过了一段较长时间的推进,直至今年2月才被光大信托正式接盘。

据观点指数了解,该项目开工程度较低,并且信托方占有的股权比例较大,这也是项目可以流转的重要原因,此后一月内方圆地产便作为代建方操盘了该项目,资方代建的难点主要在项目整理的阶段。

观点指数认为,随着信托方逐步接手出险企业的项目后,资方代建的需求将逐渐释放,未来或将成为新的业绩增长点。

撰文:王锐塨

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载