行间内项目端收并购将会在未来一至两年内明显上升,很有可能在下半年随着市场预测的“小阳春”到来而迎来转机。

观点指数 近年来,“三道红线”、供地“两集中”、房地产贷款集中度管理等宏观调控政策推出,房企融资渠道受限,高杠杆的房企相继面临信用风险,出售项目资产回笼资金是缓解债务危机逐渐蔓延的最有效方法之一。

对于出险企业,承债式项目出售不仅可以主动缩减资产杠杆,还有助于平缓债务集中兑付的压力,避免“硬着陆”。

对于融资渠道依然畅通的房企,收购项目资产有助于扩大自身业务规模,同时还可盘活项目进程,实现“保交房”,“稳民生”的社会目的,促进行业的健康发展。

收并购获支持

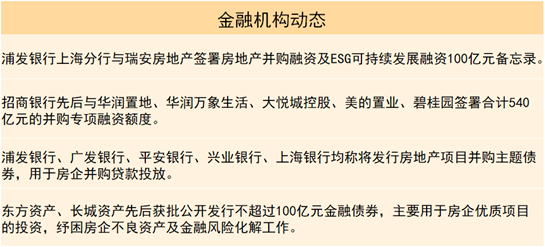

2021年底至今,多部门相继发声支持行业内的资产收并购。

去年11月,央行会议提出,房企收并购贷将不纳入三道红线指标;紧接着的12月,央行、银保监会印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》,鼓励银行稳妥有序开展收并购贷业务,重点支持优质企业兼并收购出险大型优质房企项目;今年1月,市场消息称,目前银行已告知部分大型优质房企,针对出险企业的承债式收购,相关并购贷款不再计入“三道红线”相关指标。

政策一定程度提升了房企的意愿,今年一季度部分金融机构和房企开始试水相关债务工具。

金融机构方面,招商银行相继与华润置地、美的置业、碧桂圆等房企签署并购专项融资额度,合计规模540亿元;浦发、平安、兴业等银行也表示将发行关于房企项目的并购债券,用于并购贷款投放。

数据来源:观点指数整理

部分房企虽然有相关债券的发行,但是募集资金的使用依然是以偿还旧债为主。

具体来看,建发地产发行15.3亿元中期票据,其中仅4.6亿元用于收购标的公司股权,占比约30%,且收购标的均为合联营项目;招商蛇口发行的30亿元中期票据,15亿元用于偿还银行借款,12.9亿元明确用于收并购,占比43%。

数据来源:观点指数整理

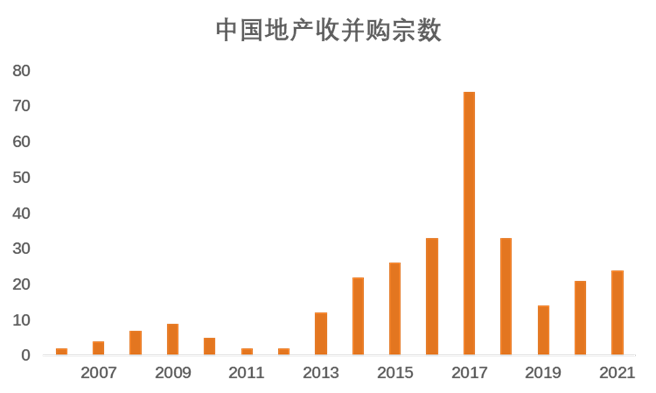

直观数据来看,近几年收并购宗数有所回升,不过幅度均较小。

数据来源:观点指数整理

目前受政策引导,金融机构对于收并购债券的积极性以及关注度均较高,但是企业募集资金更多是用于偿还旧债,与市场预期存在一定背离。

此外,信用风险持续发酵,已蔓延到交易市场,购房者信心不足也对行业去化有一定影响,因此房企对于规模扩张比以往更谨慎。

收购方偏好

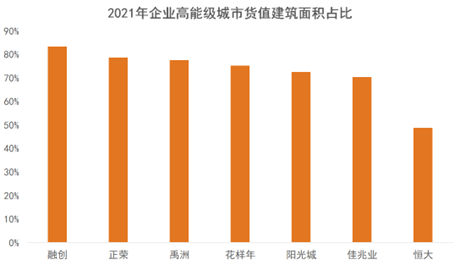

从目前少数收购项目布局来看,房企更倾向于购买位于一二线城市以及珠三角、长三角地区等高能级城市的开发项目,而且倾向于收购合资公司合作方的项目公司股权。

观点指数认为,主要原因在于对此前有股权参与的公司企业知根知底,风险相对较小,可以获得更准确的项目数据(如任何表外负债),缩短尽职调查周期。

美的置业在今年业绩会上明确表示,并购策略会向高能级城市倾斜,如南京、长沙、重庆、天津等,逐渐提高权益占比。自去年第四季度以来,美的置业共有14个项目股权收购,但对集团资金资金占用仅4亿元,主要原因亦是由于并购贷款的协助。

企业不仅聚焦于高能级城市,开展项目端的收购,对于回报利率也有一定的要求。中海发展今年年初在广州进行了两项金额较大且回报率较高的项目收购。1月份,中海分别从世茂集团和雅居乐手中收购广州亚运城项目公司26.67%、26.66%的股权,合计对价近37亿元。据中海业绩会上披露,亚运城项目净资产29.12亿元,这两笔股权价格的收购按照净资产估值在2.4倍左右。

按照企业估计,亚运城项目仍有229亿元的可售货值待开发,按照收购权益占比约115亿货值,预计未来能为企业带来极为可观的回报。亚运城身为极具规模的项目,中海收购后权益占比73.33%,后续衍生业务如物业等也可以带来持续稳定的利润增长。

根据此前各家企业在业绩会上的披露,华润置目前有签署400亿并购贷额度,旭辉有50亿并购贷额度,以及其他企业都有不等程度的并购贷规模。而在出险企业中,其在高能级城市的项目占比相对较多,理论上双方可以达成一致的供需关系。

数据来源:观点指数整理

不过,由于目前房地产交易市场仍处于低谷时期,房企对于规模扩张更加谨慎,叠加部分出险企业项目质量较差,可能存在过度融资、担保等风险,双方达成交易仍面临一定阻碍。

次贷危机的启发

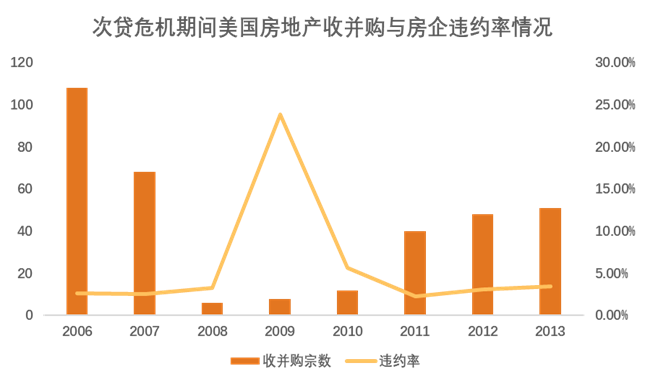

以境外的历史经验来看,美国次贷危机与此次行业的信用危机有着相似的处境。

次贷危机是由于似乎看无止境的房价虚高,叠加美国相关银行机构、政府部门鼓励次级抵押贷款的发放,最终有大批次借款人无法还款,银行收回根本没有交易市场的抵押物——房屋,而最终引发的系统性金融危机。

危机爆发时的几年间,美国房地产行业的主体违约率达到了历史新高。美国的收并购活动在危机后几年间有大幅度增长,而期间房企的违约率有明显的下降。

数据来源:观点指数整理

综合美国市场的变化来看,观点指数认为,行间内项目端收并购将会在未来一至两年内明显上升,很有可能在下半年随着市场预测的“小阳春”到来而迎来转机。

另外,如果期间有更大面积的“躺平”企业,或将进一步形成彻底的买方市场,购买方在价格上有更大话语权,或许会加速行业的项目出清,而行业的违约率也将迎来改善。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

撰文:刘忠劲

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载