回顾今年以来全国的新入市项目,中小体量依然占据较大比重。值得注意的是,小体量是主流趋势,但局限也较多,还要面临同质化竞争、特色化难题等。

在这一年里,面对商业未来的机会,并购与调整不断涌现,创新与合作依旧盛行,谁能在群雄逐鹿的市场中把握商机,成为这片红海的领跑者,谁又在不断耕耘中成为备受众人赞许的行业标杆?

多元创新与未来,一切的未知与激动,属于商业地产界翘首以顾的荣耀。11月2日,“表现力指数·2021年度商业地产表现”研究成果在2021观点商业年会现场隆重发布。

以下为表现力指数·2021年度购物中心运营表现研究成果名单:

产品线成扩张关键要素

回顾今年以来全国的新入市项目,中小体量依然占据较大比重。值得注意的是,小体量是主流趋势,但局限也较多,还要面临同质化竞争、特色化难题等。

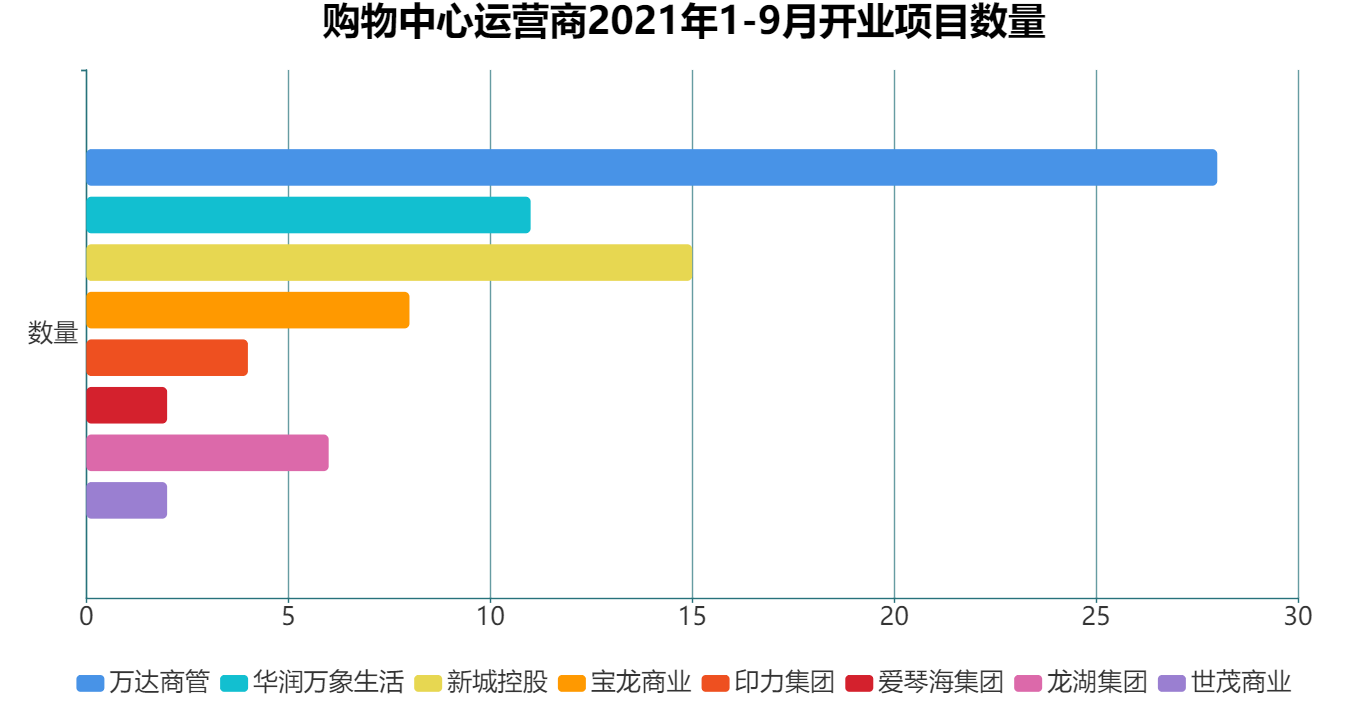

运营商方面依然保持稳定的扩张速度,其中以轻资产输出为主的企业今年以来开出不少项目。

万达商管、华润万象生活开业数量在一众运营商中较多,随着在管项目的增加,从中获得的收益也在稳步增长。

数据来源:观点指数统计

城市选择上,由于产品线定位差异,企业在城市布局选择上也不尽相同。华润万象生活、龙湖集团、印力集团、世茂商业等企业普遍选择一二线城市进行布局,而万达商管、新城控股、宝龙商业等则选择深耕三四线城市。

此外,目前大多企业普遍选择1-2条产品线打造新项目,具有较高专注度,这也有利于项目运营和复制扩张。

首店经济打造愈加细致

奢侈品消费持续火热外,首店经济的热度也没有下降。作为国内首店首选的北京、上海、成都等城市,年内引入了不少首店品牌。

数据显示,今年前三季度共696家首店落地北京,是去年全年的3.8倍,成都首店落户227家。据观点指数不完全统计,仅三季度,北京代表性的购物中心就引入不少首店。北京朝阳大悦城期内引入5个首店,数量最多;“首店收割机”的三里屯太古里则引入3个首店,包括2个全国首店及1个北京首店。

数据来源:公开资料,观点指数不完全统计

细分业态类型来看,主要可分为餐饮、服饰、珠宝、潮牌、生活以及相关集合店。占比方面,餐饮作为基础业态的比例最大,其次是集合店,再则是服饰和生活类业态。可以发现,当下购物中心引入的首店中集合店越来越多。

相比传统店铺,集合店类业态能为消费者提供更多元的选择,满足一站式购物需求。目前的集合店多为潮牌、服饰类集合店。基于集合店自身特点,未来新兴与传统品牌有望借助集合店类形式激发消费者购买活力。

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载