在此背景下,不少购物中心运营商除了维持自身的稳定发展外,也在寻求突破,如丰富产品线、强化运营能力、引入首店等,让旗下项目更好地适应市场需求。

在这一年里,面对商业未来的机会,并购与调整不断涌现,创新与合作依旧盛行,谁能在群雄逐鹿的市场中把握商机,成为这片红海的领跑者,谁又在不断耕耘中成为备受众人赞许的行业标杆?

多元创新与未来,一切的未知与激动,属于商业地产界翘首以顾的荣耀。11月2日,“表现力指数·2021年度商业地产表现”研究成果在2021观点商业年会现场隆重发布。

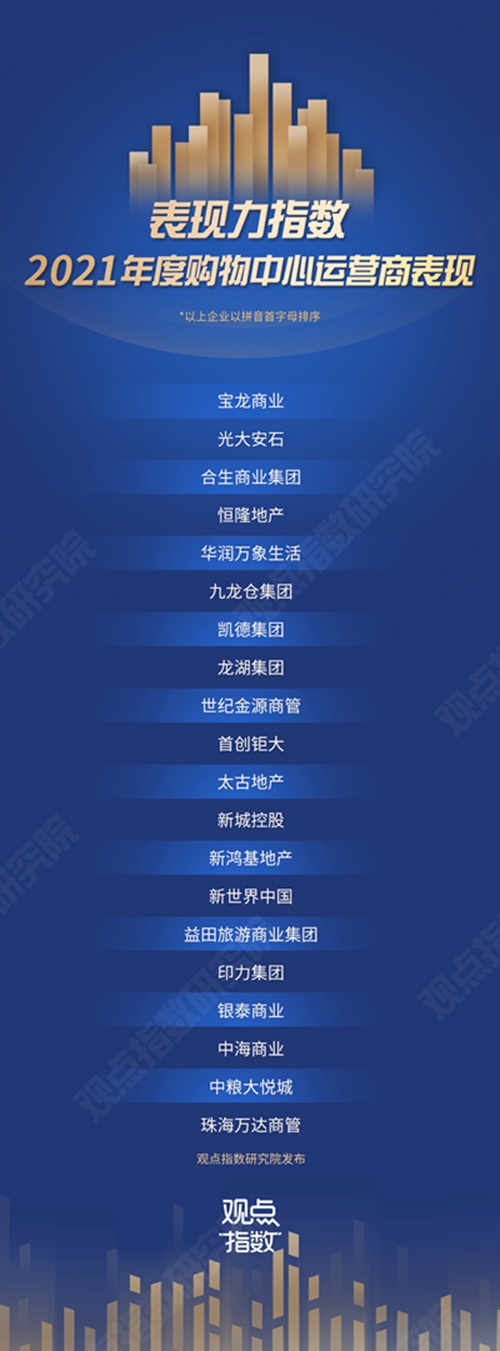

以下为表现力指数·2021年度购物中心运营商表现研究成果名单:

不同于房地产开发的深刻变革,年内商业地产市场呈现出稳定趋好、积极创新的局面,从业主体都在寻求突破。

随着大量新项目入市,商业市场竞争愈发激烈。与此同时,各类商业政策的出台有利于整体营商环境优化,消费需求升级也给购物中心带来更多的发展机遇。

国内商业的良好态势,吸引着越来越多资本入局。年内,优质购物中心资产的大额交易格外引人注目,收购方以投资机构为主,交易标的大多为投资者眼中的优质物业。

在此背景下,不少购物中心运营商除了维持自身的稳定发展外,也在寻求突破,如丰富产品线、强化运营能力、引入首店等,让旗下项目更好地适应市场需求。

与此同时,随着商业轻资产趋势持续加强,越来越多企业选择分拆商管业务上市,进行轻资产相关业务的扩展。企业分拆商管业务上市,是目前轻资产趋势下的较优选择,但未来发展还是要依靠自身的运营及管理能力。

高端消费持续创收

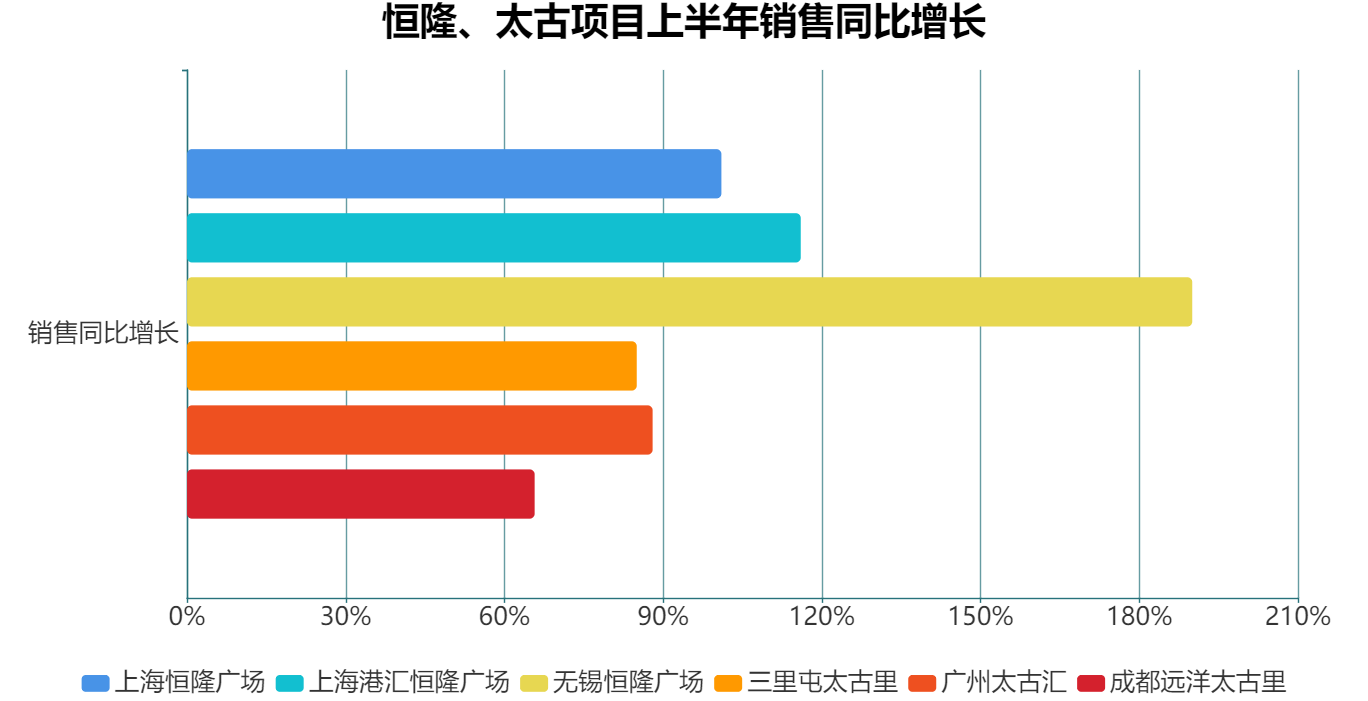

从企业披露的财报数据来看,得益于奢侈品的强劲增长,港资高端商场业绩表现亮眼。如恒隆和太古旗下的高端项目上半年销售增长幅度喜人,均超50%。

受益于营业额上扬,租金收益亦非常可观。恒隆上半年内地商场收入22.32亿元,同比增长38%,其中增长幅度较大的均为高端商场,上海恒隆广场租金收入增幅达56%。

数据来源:企业财报,观点指数整理

疫情之下,国内奢侈品消费逆势增长。进入2021年,国内疫情得控制,但境外旅游依然受限,促使国内奢侈品消费转向线下高端商场,上海、北京、广州、深圳是奢侈品消费的重要城市。得益于此,该类商场均录得不错的业绩。

此外,免税经济带来的影响也不可忽视。海南在开放型经济发展的推动下,免税购物店迅速崛起,其中三亚超越国内大多二三线城市,成为国内奢侈品消费的主要目的地之一。

商业轻资产持续深入,分拆重组成主流选择

对于商业地产的发展,越来越多企业专注于商管业务,进行轻资产相关业务扩展。

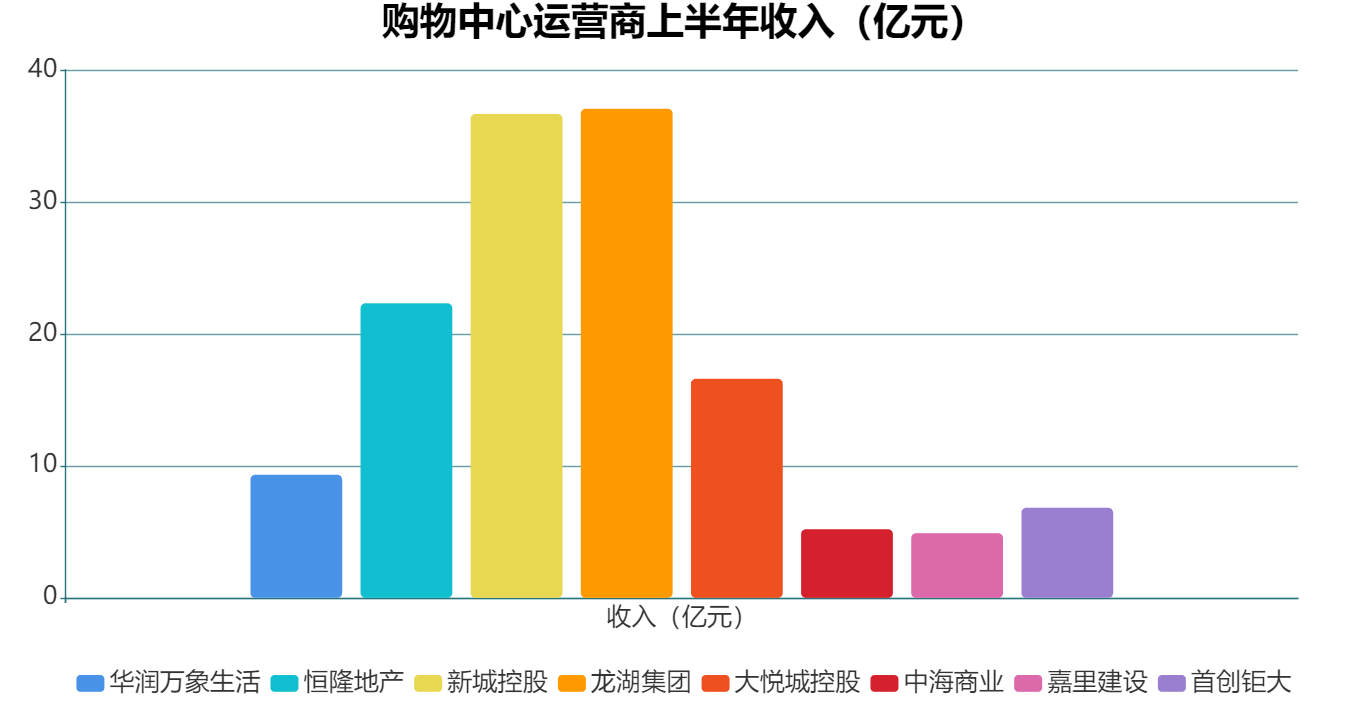

收入上可以看到,自持规模较大的企业,收入较可观,但投入也较大,回报周期较长。商管类企业收入虽然不及前者,但投入较少,后期能收获长期稳定的现金流。

数据来源:企业财报,观点指数整理

目前已上市的商管企业在资本市场表现、业务发展上都有亮点,因此有不少后来者亦计划分拆旗下商管业务独立上市,以轻资产输出的模式发展。

如瑞安房地产拟分拆瑞安新天地在港上市,并已于9月提交招股书。该企业拥有多个位于核心地段的优质物业,商管收入较为稳定,并尝试管理母公司以外的第三方项目,具备一定市场竞争力。10月下旬,万达集团旗下商业运营平台万达商管亦向香港联交所递交了招股说明书。

企业分拆商管业务上市,是目前轻资产趋势下的较优选择,但未来发展还是要依靠自身的运营和管理能力。

按目前已上市商管企业的运作模式来看,项目获取方式主要由母公司输送和第三方拓展。规模效应是目前商管企业的主要关注点,当下不少已上市企业都在加速扩张,占据先机和市场。

但就未来增长性而言,更多独立第三方项目更能体现企业的自身运营能力和品牌号召力,也能降低对母公司的依赖。未来,随着母公司资源支持减少,企业的独立拓展能力将成为竞争关键。要关注到的是,优质标杆项目无疑是企业进行外拓的名片,具有典型项目的企业更具有扩张优势。

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载