社区商业潜在的消费市场成为关注的焦点,房企、物企以及电商等纷纷涌入,发挥各自的优势,以独特的运营模式抢占市场份额。

观点指数 后疫情时代,防控常态化与互联网技术的应用下,人们的消费方式发生了巨大的变化,日常消费场所转向社区超市、便利店、电商平台等等,线上线下融合成为新消费趋势。

在当前促进内需、构建双循环新发展格局的大背景下,社区商业凭借便利性、产品业态的多样性,有效满足“最后一公里”消费需求,成为了商业市场下一阶段的蓝海。

巨大的消费潜力以及利好政策让社区商业成为关注的焦点,房企、物企以及电商等纷纷涌入,发挥各自的优势,以独特的运营模式抢占市场份额。

另一方面,中国老龄化趋势明显,衍生出社区医疗、社区养老保健等新需求,这将成为未来社区商业的新发力方向。

社区商业蓝海市场庞大,创新发展提速

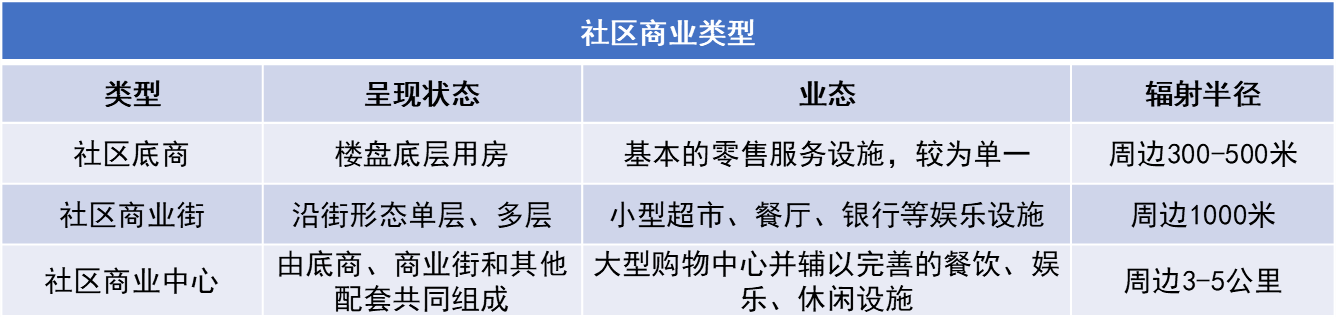

社区商业是一种以周边社区服务半径范围内的社区居民为服务对象,秉承便民、利民的原则,以满足居民综合性的消费为目标的属地型商业。

来源:观点指数整理

根据物业类型,社区商业可分为社区底商、社区商业内街、社区商业中心三种类型,主要服务半径300米-5公里的社区人群,具备顾客属地性、业态配套性、消费日常性、邻里亲和性、盈利稳定性、供需依赖性等明显特点。

后疫情时代,居民社区商业消费行为得以延续,日常消费转向社区超市、便利店、电商等平台,社区团购模式流行。市场机构预测2022年中国社区团购市场规模将超过1220亿元,增长率达到28.4%。

尽管社区商业发展迅猛,但依旧处于未饱和状态。数据显示,在人均GDP超过3000美元之后,社区商业所占消费零售总额的比例一般在40%-60%区间。但中国社区商业占据社会商业总支出比例不到30%,远低于发达国家水平,这表明社区商业未来依旧有较大的发展潜力及空间。

此外,在运营层面,国内大多数社区普遍带有浓厚的住宅底商特点,也就是常见的社区一层的商业街铺,实际开发和运营过程中呈现出非系统化、先行后改的局面,这与成熟的社区商业模式相比还有很大的差距。

来源:观点指数整理

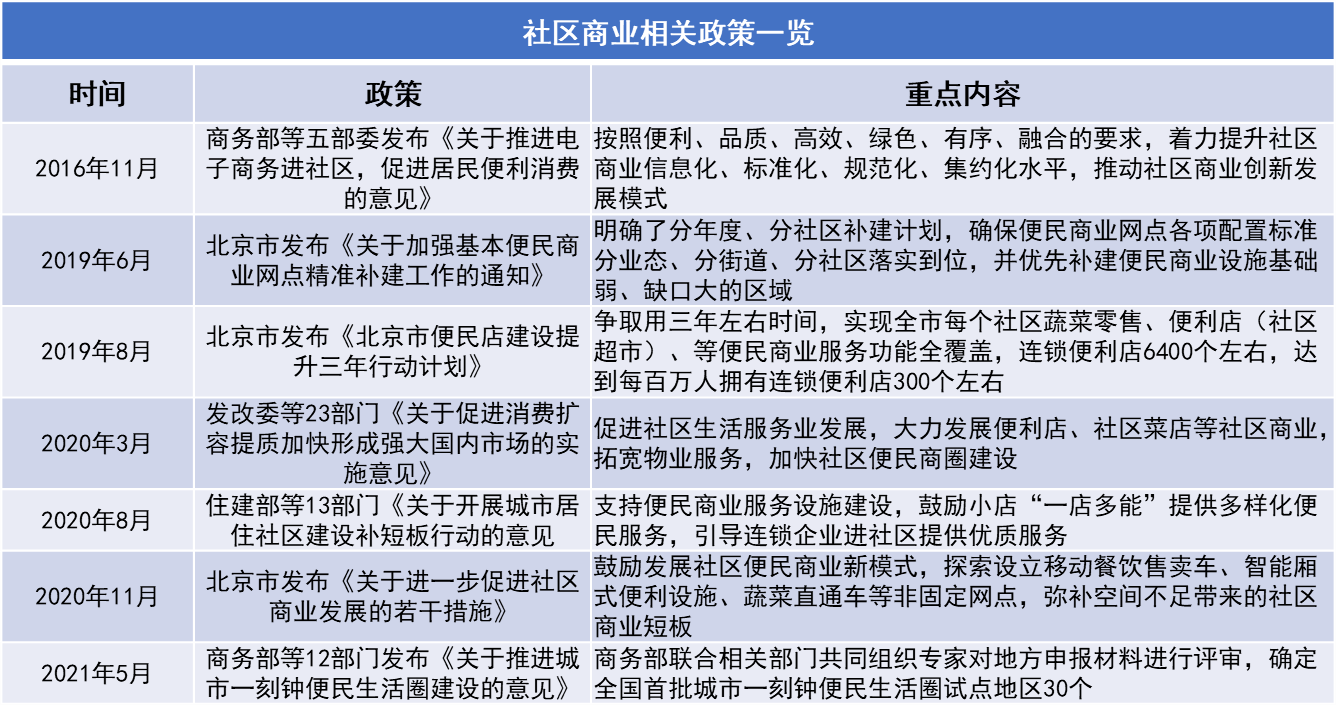

为了规范运营体系,充分发掘社区商业蓝海市场,相关部门先后发布多个政策条例。例如2016年,商务部、民政部等五部委发布《关于推进电子商务进社区,促进居民便利消费的意见》,明确要求着力提升社区商业信息化、标准化、规范化、集约化水平,推动社区商业创新发展模式。

今年5月,商务部等12部门发布《关于推进城市一刻钟便民生活圈建设的意见》,明确要求推进科学优化布局、补齐设施短板、丰富商业业态、状大市场主体、创新服务能力以及引导规范经营6个主要任务,提高社区商业服务的便利化、标准化、智慧化、品质化水平,并确定全国首批城市一刻钟便民生活圈试点地区30个。

从政策风向上看,社区商业得到越来越多的关注和资源投入,未来将打造成为促进形成强大国内市场、服务保障民生、推动便利消费及扩大就业的重要平台和载体。

房企多产品线运营路径探索

在2012年关于房产开发的39号文件中,国务院明确要求房产开发企业在开发住宅项目上需要有10%的配套。基于这一文件的规划要求,近年来房企在社区商业开发和运营的增量大幅上涨。

社区商业有众多经营模式,包括纯销售、售后返租、先租后售、纯租赁、自持运营等等。初期,房企更多地选择底商销售的方式,快速回笼资金。但相对应地,这也造成商铺分布混乱、业态单一、管理困难等问题。

为了发挥商业的集群效益,提升社区物业价值,大部分房企逐渐走向了租赁和自持的社区商业道路。

来源:观点指数整理

以保利社区商业品牌“若比邻”为例,2015年,首个若比邻社区商业项目于广州保利天悦开业。两年后,其启动“外拓”战略,走出广州,向佛山、重庆、成都、上海、西安等城市拓展。同时开辟新社区业态,相继推出若比邻MALL、社区商业中心、商业街、生鲜超市、鲜食便利店及无人商店等产品。

保利若比邻社区商业遵循的是“以点带面”的开发战略,即以社区MALL、社区商业中心为点,发挥商业集群效应,提升客流量,支撑起周边生鲜超市、鲜食便利店、无人商店等的发展。

来源:观点指数整理

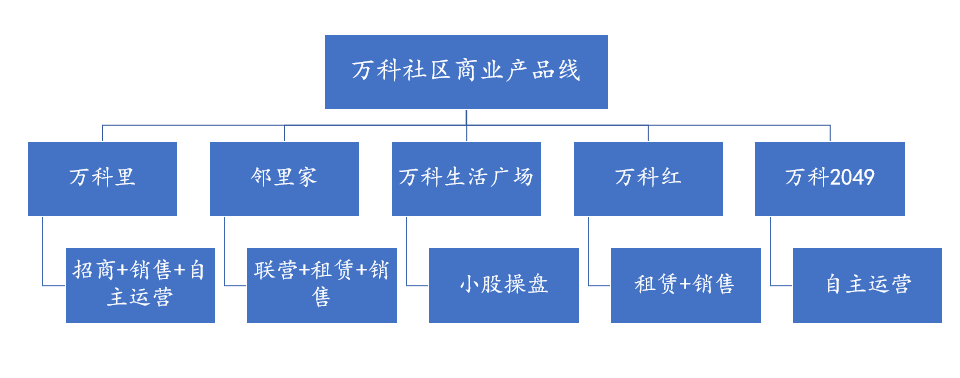

值得注意的是,保利若比邻旗下各类产品均为自营,前期资源和精力投入过大,缺少销售型商业带来的资金回笼。万科在社区商业模式的选择较为灵活,销售、租赁以及持有自营三者并用。目前,万科打造出5条社区商业产品线,分别是万科里、邻里家、万科生活广场、万科红、万科2049。

万科5条产品线的运营模式各不相同,例如邻里家主要采用的是“333”模块化经营模式,即项目总体量的1/3由万科招商主力品牌联营,1/3由万科业主经营,剩余的1/3出售,达到以售养租、稳健经营的效果。

而主张全自持运营模式的万科2049主要应用于配套尚未完善的非成熟社区。商业逻辑是,非成熟社区有足够的资产增值空间,万科通过小规模自持主力店,植入自营品牌如梅沙教育、鱼羊市集、万享荟等,完善社区业态和便民设施,进而带动周边商铺和公寓租金上升,覆盖商业自持成本。

线下+线上社区新零售场景构筑

过去线下实体店租金高昂,商品单一且售价高。借助互联网的发展,网上购物迅猛发展,由于线上商家能够在仓储、店面、物流、人力等环节节约大量成本,线上商品售价较线下实体店低,商品种类也更丰富,越来越多的人群选择线上购物,电商迎来发展的黄金期。

但是,随着消费人群和消费习惯逐渐趋于稳定,电商的获客成本增加,纯电商模式的发展遇到了瓶颈。越来越多的电商在线下寻求突破,打出新零售的概念,在社区商业领域拓展新的流量入口。

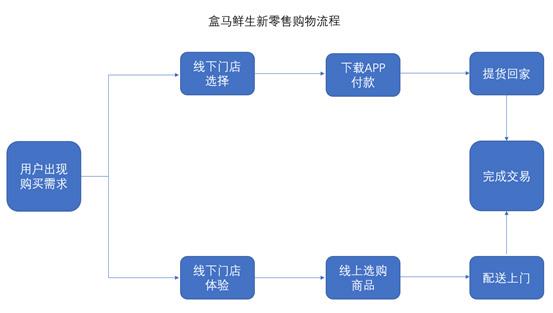

以盒马鲜生为例,阿里巴巴在社区里开设线下盒马鲜生体验店,消费者在店内购物时,需要下载“盒马鲜生”APP,在手机上实现结算、付款的功能。只要周围三公里内有盒马鲜生,就能通过APP实现线上点单,等待送货至体验店后进行自提。

盒马鲜生通过线下强体验+线上引导购物的运营模式,充分获取了社区内线下和线上的客流量,使线下零售店的坪效以及线上订单大幅上涨。

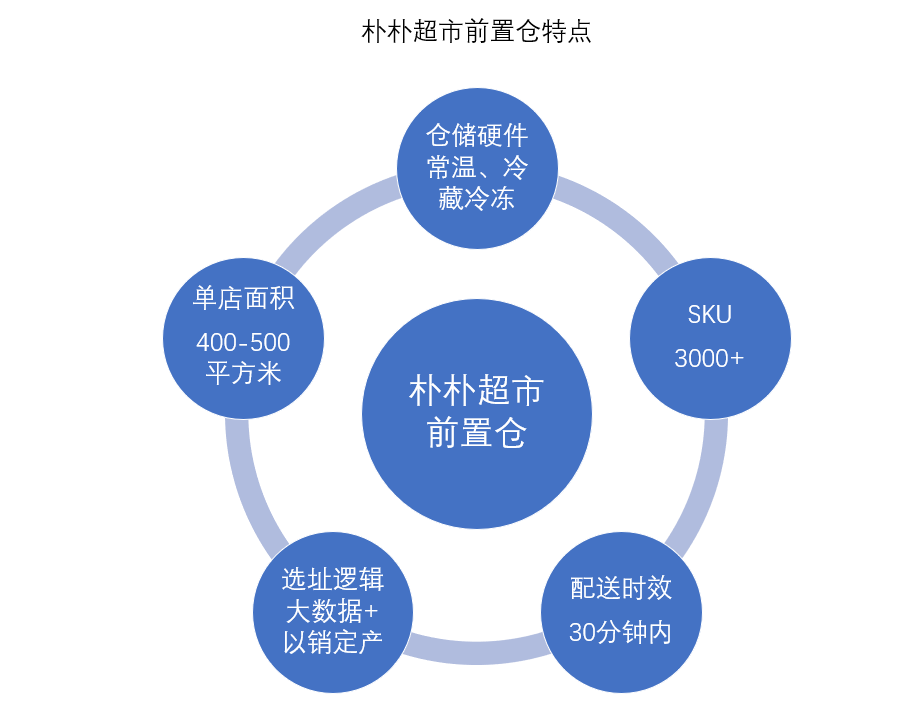

除了上述的线下体验+线上购物的“新零售模式”之外,每日优鲜、京东到家、朴朴超市等商家还在“仓储配送”上进行创新,推出了“及时到家”的模式,满足社区居民的即时需求。

来源:观点指数整理

以朴朴超市为例,采取纯线上运营+前置仓的配送模式,通过在社区附近开设前置仓,每个前置仓可以覆盖周边1.5公里的配送范围,确保30分钟内送货上门。

朴朴超市凭借SKU丰富的种类,及时达的配送方式,满足社区居民高品质多元化的消费需求。数据显示,朴朴超市生鲜前置仓2020年营收已接近百亿元,同比增长接近150%。

社区商业供应链闭环打造

电商布局社区新零售的成功,给物业管理企业挖掘社区商业的潜在盈利提供了很好的思路。无论是开发规划社区周边的前置仓,抑或是了解社区居民的消费需求、构筑消费场景,拥有房地产背景且距离社区居民更近的物业公司都有先天的优势。

目前已有一些物业管理企业展开行动,依靠便利+关系社区零售体系的支撑,围绕基础生活产品需求,通过线下场景+线上运营的方式,有效运用小程序、APP、社区前置仓及社区市集等载体,持续推动社区零售业务的增长。

据观点指数统计,目前市场上主流的上市物业管理企业例如碧桂园服务、绿城服务、世茂服务以及金科服务等都成立了社区零售品牌,并根据业主需求,推出了生鲜、果蔬等刚性产品以及酒类、月饼等爆款类、时令性消费品。

根据2021年上半年的经营业绩,大部分物业管理企业的社区零售业务收入均实现较大幅度的增长,占据营收比例呈现攀升趋势。其中绿城服务在社区零售方面较为突出,上半年产生收入约4.4亿元,世茂服务在社区零售业务发展较快,收入同比增长3601.9%。

除了发展社区零售之外,物业管理企业还根据社区住户群体的定位,进一步了解居民其他需求痛点,以商品到家和服务到家为触点,提供房地产经纪、家装服务、社区保险、社区传媒等一站式、多层次的社区生活服务。

值得注意的是,这些社区商业业务并非独立,而是相互交叉连接,能达成1+1大于2的效果。

目前一些企业已经着手打造社区商业供应链闭环。例如碧桂园服务并购社区生活服务领域龙头电梯广告媒体公司城市纵横(上海)文化传媒有限公司,这将与其他社区业务形成协同效应,传播社区商业平台和产品服务,同时也有利于进一步夯实社区传播实力。

社区养老业态缺口与未来发展方向

第七次人口普查数据显示,我国老年人口规模庞大,60岁及以上人口有2.6亿人,其中65岁及以上人口有1.9亿人,占总人口的比重分别为18.7%和13.5%,较2010年分别上升了5.44个百分点和4.63个百分点。与上个十年相比,上升幅度分别提高了2.51和2.72个百分点。

未来十年内,老龄化进程会继续加快。“60后”和“70后”将逐渐步入老年,这部分人群可支配的收入较高,消费观念开放,对养老服务的需求十分庞大。

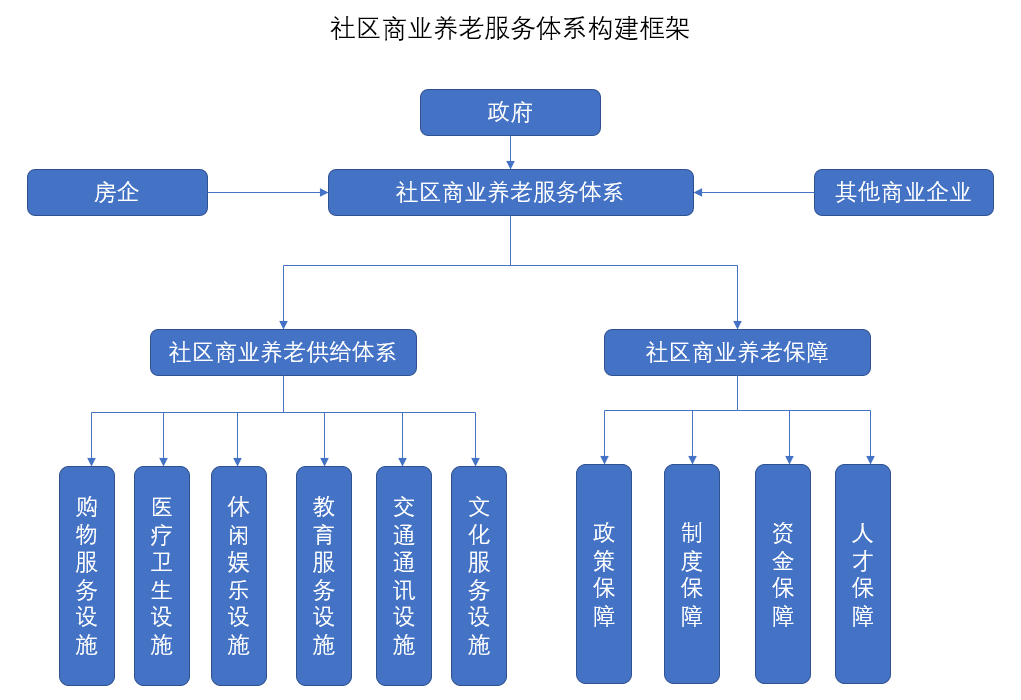

统计数据显示,国内97%左右的老年人选择居家和社区养老,仅3%的老年人入住机构养老。社区是承载养老需求的主要场所,而社区商业也将成为居家社区养老的重要基础。因此,完善社区养老业态的规划和构建,探求社区商业和养老需求融合的“商养结合”模式,满足老年人对美好生活的需要,是未来社区商业的重要发展方向。

就目前而言,我国的社区商业还存在一些“不适老”问题。这主要表现在两个方面:一是社区商业细分和定位不适老。社区商业的业态越来越多,但服务内容仍旧是以传统的销售生活用品及蔬菜水果为主,并没有针对老年人进行市场细分和定位。不少社区内老年人还不能充分获得社区护理、康复训练、健康管理等精准服务。

二是社区商业环境不适老。如一些新建小区缺乏适老化整体规划,具体包括出行方式、商店的内部设计、智能设施的普及使用等等,给老年人的生活带来不便。

来源:观点指数整理

因此,未来居家社区养老的主要改善方向将是社区服务产品多元化、养老服务设施现代化、养老服务产业规范化,要通过以居家为基础,以社区为载体,以社区养老服务中心为依托,配置老年商业服务设施,如老年商场、老年餐厅、老年大学、老年护理院、老年娱乐中心等,形成以“养老”为中心的社区商业圈。

在“商养结合”老龄化社区商业服务体系的构建过程中,房企有很多可以切入的产品服务接口,例如建设购物服务设施、医疗卫生设施以及休闲与娱乐设施等等;提供生活照料、康复保健、文化娱乐等一站式服务;提供房地产经纪、资产运营以及社区保险等资产增值保值服务等等。

当然房企也可以采取合作的方式,在社区内不断引入知名品牌商业服务企业,更大程度上完善社区商业养老业态配比,通过多方的努力共同挖掘社区商业蓝海,满足养老民生需求。

撰文:詹兴晶

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载