年内商业地产行业集中度有所提升,带动资产间的流动。

观点指数 过去一年里,房地产行业经历深刻变革。立足于“房住不炒”、长效机制等基调,土地供应、金融监管、租赁市场等领域相继释出政策,房企加速调整发展结构及模式,以维持健康可持续发展。

随着主业进入发展瓶颈期,商业地产成为不少房企拓展第二盈利增长点的关键业务。不过受累于资金上的压力,年内商业地产开发投资稍显谨慎,以练好内功、维持现有项目的发展为主。

同时,主业的变革亦给商业地产发展带来新思路。轻重资产分离成为潮流,年内不少企业释出分拆商管上市的信号, 而且从已上市的商管公司的资本市场表现来看,市盈率、涨跌情况普遍优于母公司,这也说明投资者青睐低风险、拥有稳定现金流发展模式的标的。

年内商业地产行业集中度有所提升,带动资产间的流动。截至2021 年10 月23 日,房地产的并购数量和金额几近超越2020 年全年,单笔并购金额提升了26.7%。预计在接下来的2 个月时间里,并购数据有望超过去年。

实物商品网上零售增长势头良好,二线城市复苏强劲

年内至今,与地产开发行业遇到的“惊涛骇浪”不同,商业地产继续保持自己的节奏,总体保持稳定向上发展。

从国家统计局发布的数据来看,2021 年1-9 月社会消费品零售总额达到31.81 万亿元, 同比增长16.4%,增速相较2019 年同期提高8.2 个百分点。全年来看,一季度社会消费品零售总额恢复较好,同比增速超过30%。进入二季度, 受国内零星疫情影响,多地消费市场受到波及,社会消费品零售总额同比增速逐月下跌,但依旧维持两位数增长。8 月增速首次在20% 以下,9 月则进一步回落至16.4%。

数据来源:国家统计局,观点指数整理

其中,2021 年1-9 月实物商品网上零售额累计值为7.5万亿元, 同比增长15.2%, 占社会消费品零售总额的23.6%,相较年初的20.67% 的比重,录得近3 个百分点的提升。

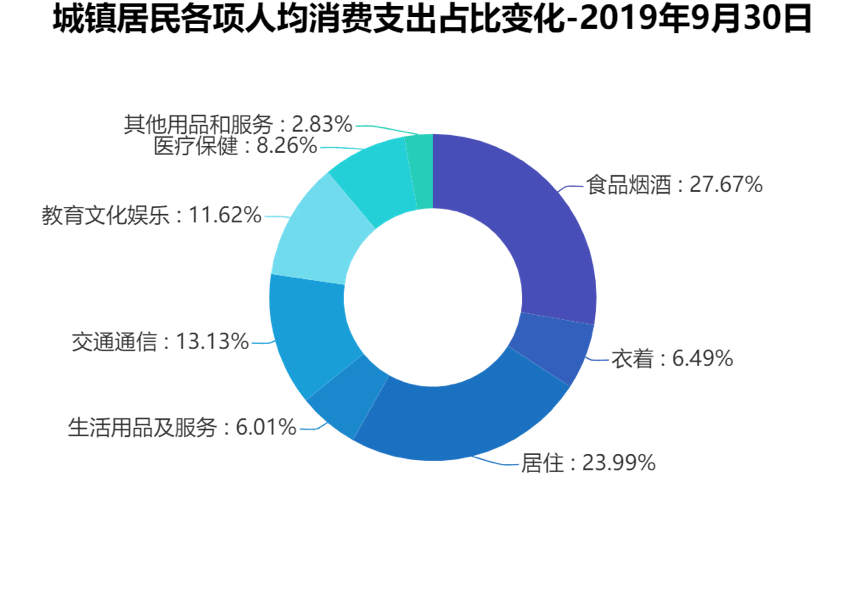

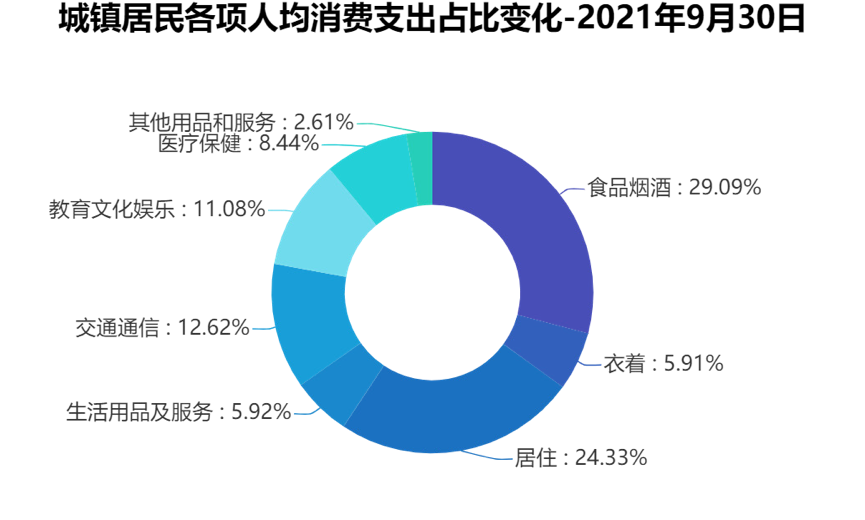

在实物商品网上零售额中,2021 年1-9 月吃、穿、用三类的零售额分别增长20.2%、15.6% 和14.5%,前两类的复苏劲头明显更足。而在城镇居民各项消费支出中,食品烟酒对比2019 年1-9 月的占比提升也较为明显。

数据来源:国家统计局,观点指数整理

可以看到,自2020 年疫情以来,社会消费品中的相当部分需求转向依靠线上满足,这也促动了部分购物中心、百货等商业业态积极进行线上线下融合,实物商品网络化销售。同时,吃、穿上的刚性、强劲需求,也促使商业地产商有更多的相关招商及创新动作。

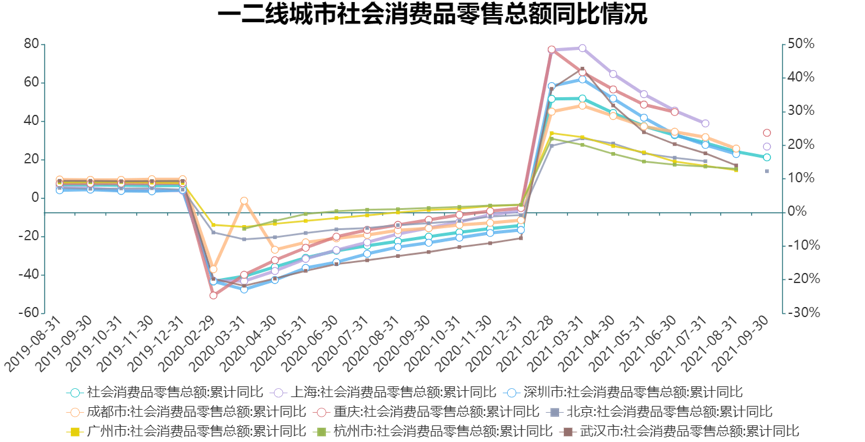

具体城市的表现上,城镇地区的社会消费品零售总额达27.59 万亿元,同比增长16.5%,占社会消费品零售总额的比重为86.74%,乡村地区占比13.26%,城乡消费不平衡问题仍然有待缓解。

数据来源:国家统计局,观点指数整理

一线城市的消费复苏有所分化,其中上海前9 月累计同比上升19.6%,明显高于全国水平。而广州、深圳及北京则稍显逊色,这与上海整体的消费市场一向较为活跃有关。

开发投资谨慎,商业建筑供应过剩有所缓解

随着主业遭遇瓶颈,商业地产成为不少房企拓展第二盈利增长点的关键业务。但是受累于资金端的影响,今年以来开发投资稍显谨慎。

国家统计局发布的数据显示,2021 年1-9 月全国房地产开发投资累计值为11.26 万亿元,同比增长8.8%;较2019年同期增长14.86%。回顾全年,这是该指标首次增速为个位数,年初增速最高为38.30%。

数据来源:国家统计局,观点指数整理

开发投资增速的下滑,进一步表明房企资金端的精打细算, 开发投资的投入面临压力,同时这种谨慎也延续到商业地产领域。

2021 年1-9 月,商业营业用房和办公楼的开发投资累计同比增长速度均转为负数,在9 月之前,两者的累计同比也已经逐月下降。

其中,1-9 月商业营业用房的开发投资累计值为9422.83 亿元,同比下跌1.3%,较2 月下滑29.1%;办公楼开发投资累计值为4446.29 亿元,同比下跌0.5%,对比2 月的22.8% 的增速录得较大下降。

两者的开发投资转负,反映了房企资金压力加剧,难有较多余力顾及新项目的开发,以巩固旧商业项目的运营为主。

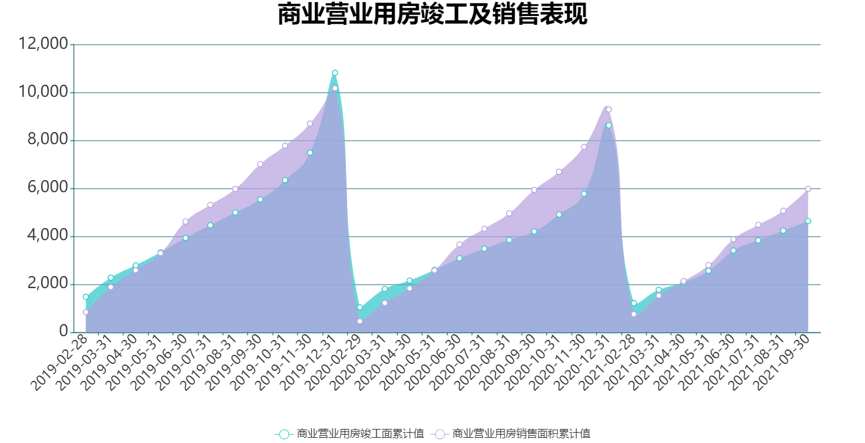

库存方面,办公楼和商业营业用房库存有所消化,年内销售和竣工面积差值逐步扩大。以竣工与销售的面积简单观察,2021 年1-9 月办公楼的竣工面积为1662.19万平方米, 销售面积为2256.95 万平方米。从上图可以看到,自4 月以来,销售面积一直大于前者,差值由14 万平方米扩大到9 月的595 万平方米,办公楼的库存得到有效消耗。

数据来源:国家统计局,观点指数整理

商业营业用房方面,同样出现销售面积完全覆盖竣工面积的现象,差值由2 月的-460 万平方米扩大到9 月的1340 万平方米。

今年以来,不少城市发文明确表示要严控大型商业综合体的规模和数量,避免商业过剩和同质化竞争,预计商业建筑供应过剩的现象将得到进一步缓解。

轻资产成发展关键词,分拆商管上市热潮持续

过去一年,不管是购物中心、写字楼,或是联合办公和长租公寓,“轻资产”均被频繁提及。根源在于轻资产可以减少投入,规避资金风险,同时可以提高效率,最大化规模, 奠定品牌优势。

以涉及传统商业业态的企业来说,年内龙湖商业全面启动轻资产模式,开启复制之路,并签约华东首个轻资产项目。此外,保利商业、凯德、万达等均继续加大发展轻资产。

今年3 月,凯德集团进行业务重组,将房地产业务私有化, 以专注于投资管理的轻资产发展。最新的10月,珠海万达商管提交招股书,截至2021 年6 月30 日在管的380 个商业广场中,轻资产占比27.89%,162 个储备项目中轻资产占比达到82.10%。

无独有偶,联合办公方面优客工场以“轻资产战略实现规模化”,截至6 月30 日,轻资产业务已签约154 个场地, 同比增长141%,并于10 月在墨尔本落地海外首个轻资产项目。氪空间亦在内部孵化了新的产品线Kreator Space, 以轻资产模式运营。

随着商业地产的深入发展,术业有专攻,从业主体不在执着于所有环节的覆盖,而是集合自身的优势专注于少范围业务,商业地产进入专业化时代。在此过程中,轻重逐渐分离,表现形式上以重资产的REITs 以及轻资产的商管公司为主。

轻资产是对抗风险的较优选择。可以看到,年内轻资产属性商管上市公司在资本市场上的表现要普遍优于母公司。2021 年1 月1 日-9 月30 日,宝龙商业、合景悠活、华润万象生活、中骏商管的市盈率(TTM)明显高于母公司, 分别为26.79、18.81、63.91 和32 倍,母公司市盈率(TTM) 均为个位数。

数据来源:Wind,观点指数整理

区间涨跌幅方面亦表现亮眼,不少商管公司前三季度涨幅优于母公司,其中华润万象生活区间涨幅为20.72%,跑赢恒生指数30.47 个百分点。

资产证券化方面,国内首9 个基础设施公募REITs 正式登陆资本市场。10 月中旬,再次受理3 只公募REITs基金, 加上4 月受理的中国铁建申报项目,合计4 只,产业园和收费公路项目各占一半。另外要关注到的是,目前还有包含东湖高新、深圳能源等在内的6 家上市公司发布关于开展REITs 申报发行工作的公告。

7 月公募REITs 扩容至公募REITs领域,国家发改委明确将保障性租赁住房(包括各直辖市及人口净流入大城市的保障性租赁住房项目)纳入REITs 试点项目。

虽然购物中心、写字楼等商业业态目前暂未纳入公募REITs,但是以REITs 发展成熟的国家来看,商业地产是REITs 市场不可或缺的重要组成部分,后续发展值得期待。

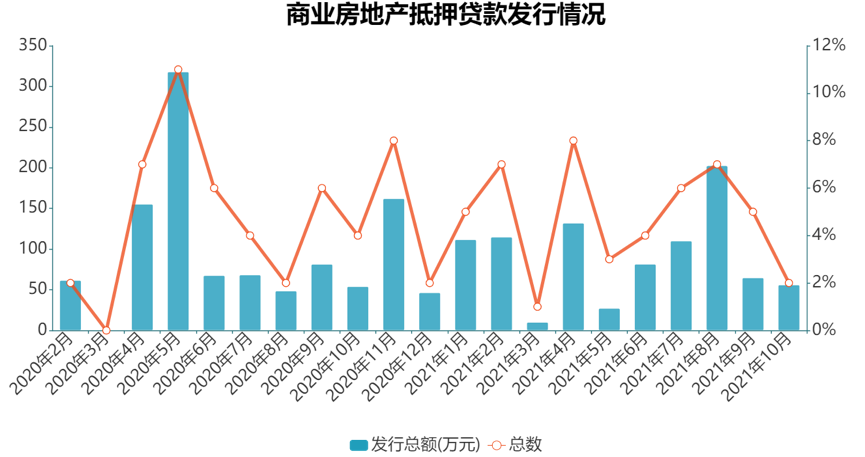

类REITs 方面,2021 年1-9 月商业房地产抵押贷款发行总数为42 支,发行总额为798.32 亿元,比2020 年同期数量增加1 支,总额减少55.74亿元,平均单只发行额度减少1.83 亿元。

数据来源:Wind,观点指数整理

可以看到,年内地产行业负债指标改善压力剧增,受此影响, 商业地产领域的融资亦有小幅下降。

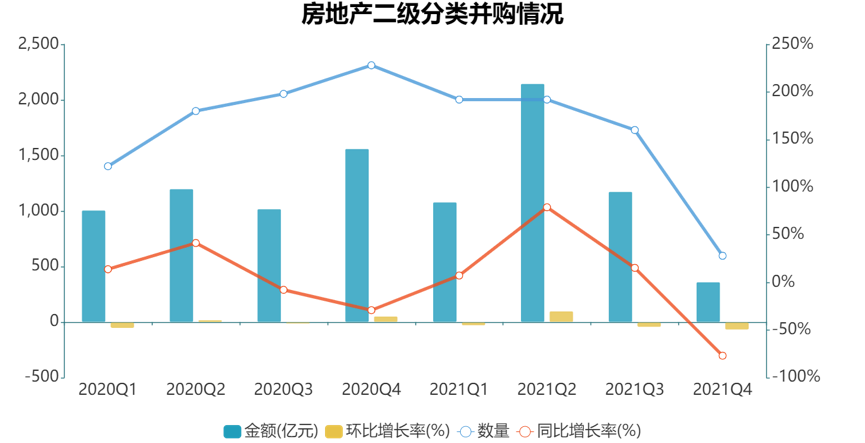

商业地产集中度再提升,收并购市场火热

如上所述,受资金端以及财务改善的要求,不少房企或主动或被动地做减法,对现有的资产组合做调整,年内资产交易频繁。

数据来源:Wind,观点指数整理

数据显示,截至2021 年10 月23 日,Wind 房地产二级分类下的并购数量合计572 起,相较去年同期减少156 起; 涉及金额合计4761.23 亿元,较去年同期下降23.59 亿元。通过对比可以明显看到,今年单笔并购的金额平均为8.32 亿元,比去年提升了26.7%。

要注意到的是,距离年末还有近2 个月的时间,因此今年的并购数据极有希望超过去年。换个角度来说,疫情叠加行业深度调整的阵痛在2021 年会进一步显现。

市场机构数据显示,2021 年前三季度,全国录得商业地产大宗交易金额超过1600 亿元,同比增长超过20%。代表案例有博枫89 亿元收购上海悦荟等五个购物中心、平安人寿330 亿元收购凯德集团来福士资产包等。

大宗交易频现,参与主体亦更加多元。今年以来可以看到, 除了传统的房地产企业、投资机构,险资如平安人寿、自用买家如字节跳动等,也开始活跃在商业资产交易市场, 如7 月字节跳动买下铁狮门上海尚浦领世19.5 万平方米办公项目。

1-9 月, 自用型买家促成的交易占总交易的比例超过30%。

数据来源:Wind,观点指数整理

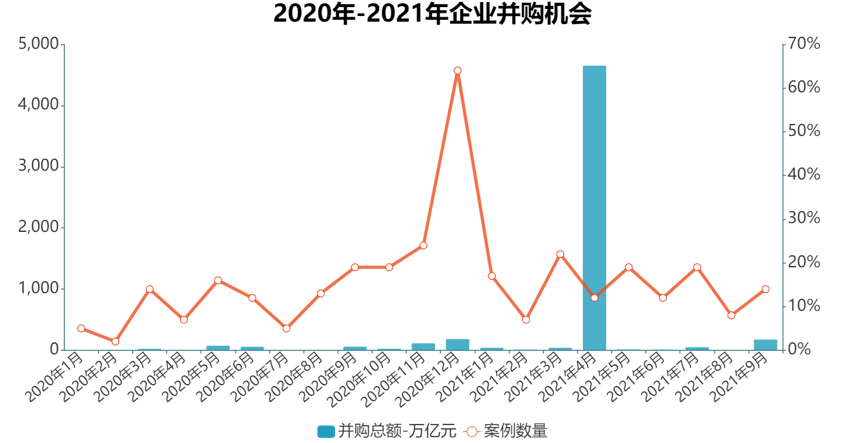

潜在并购机会方面,2021 年1-9 月房地产领域合计有130宗、涉及金额5040.18 亿元的并购交易有待进一步进行。

展望四季度及来年,行业中仍有少量资产包交易正在进行中,因此今年的商业地产交易数据有可能进一步上涨。

撰文:陈朗洲

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载