房企整体流动性偏低 | 偿债能力报告

对于偿债能力在财务方面的考量,观点指数主要关注两方面指标,一是负债结构,二是偿债压力。

2020年对房地产业来说依然是艰难的一年。调控政策频出,监管不断加强,资金持续收紧,革新转型与收敛聚焦似乎成为了不少房企的突破之路。“房住不炒”政策不会改变,市场竞争更加激烈,如何保持生存发展将成为2020年房地产业的重要话题。

或许这是艰难的一年,但同时也是充满挑战与机会的一年。观点机构旗下的观点指数研究院联合众多主流媒体、研究机构、地产开发企业、投资机构、金融投行及专业机构,盘点2019年中国地产界最具有代表性的企业。

寻找在这一年,堪称为伟大(Great)的房地产企业;寻找在这一年,勇于追求光荣(Glory)的房地产企业;寻找所有跻身中国最优秀行列的地产企业群体(Group),共同构建出专业与极具影响力的《卓越指数· 2020年度房地产企业表现报告》,并在“2020观点年度论坛”盛大发布。

《卓越指数· 2020年度房地产企业表现报告》包含19个报告,以下为《2020中国上市房企偿债能力报告》。

对于资本密集型的房地产行业,高负债几乎成了业界常态,随之而来的是企业偿债压力。

债务清偿能力关乎企业持续健康发展甚至是生死存亡,观点指数所研究的2020上市房企偿债能力表现研究成果名单,结合财务指标及团队管理等指标综合考量企业偿债能力,表彰在过去一年里,表现出了卓越偿债能力的房企。

对于偿债能力在财务方面的考量,观点指数主要关注两方面指标,一是负债结构,二是偿债压力。

对于负债结构,也就是负债比率,观点指数使用行业内广泛采用的净负债率,该指标衡量了抵消掉货币现金后的带息负债相对于企业净资产的比重。

对于偿债压力,观点指数分别考察企业短期债务压力和整体偿债压力。对于短期债务压力,观点指数采用现金短债比来衡量企业是否有充足现金应对企业短期债务,同时根据速动比率考察企业是否有充足流动性;企业未必需要保留超过短期债务的现金,但是更多的现金,势必降低还债的压力。

整体偿债压力方面,观点指数通过息税前收入与财务成本比值来考量企业收入应对债务付息的压力,这是一种较为动态的考察。

相对静态的,观点指数采用息税折旧摊销前收入(EBITDA)与总债务比值,及货值与总债务比值来衡量企业整体收入、较易变现资产与负债的对比情况。更多的收入保证、更多的易变现资产保障,企业必然会有更充足的信心与实力应对债务偿还。

中国海外发展以稳健财务表现成功进入研究成果名单。

根据中国海外发展2019年中报,公司净负债率仅为35%,观点指数预测年末净负债率为37%,低于97%的行业样本企业。息税折旧摊销前收入与总负债的比值预计为15.5%,高于98%的行业样本企业。同时,中国海外发展速动比率预期为0.88,高于88%的样本企业。审慎稳健的财务治理策略,让中国海外发展成为少数得到国际三大评级机构投资级评级的房企。

回顾整体情况,就净负债率来看,截至2019年末,样本30家房企中,平均净负债率为60.58%,中位数为65.47%,而四分位距则为29.49%(45.13%至74.62%)。

多数样本房企财务杠杆相对稳健,在充分利用资金的同时并没有过度恶化财务结构。对总体负债压力而言,过高的总负债仍然是拖累房企在财务指标排名的一个重要因素。

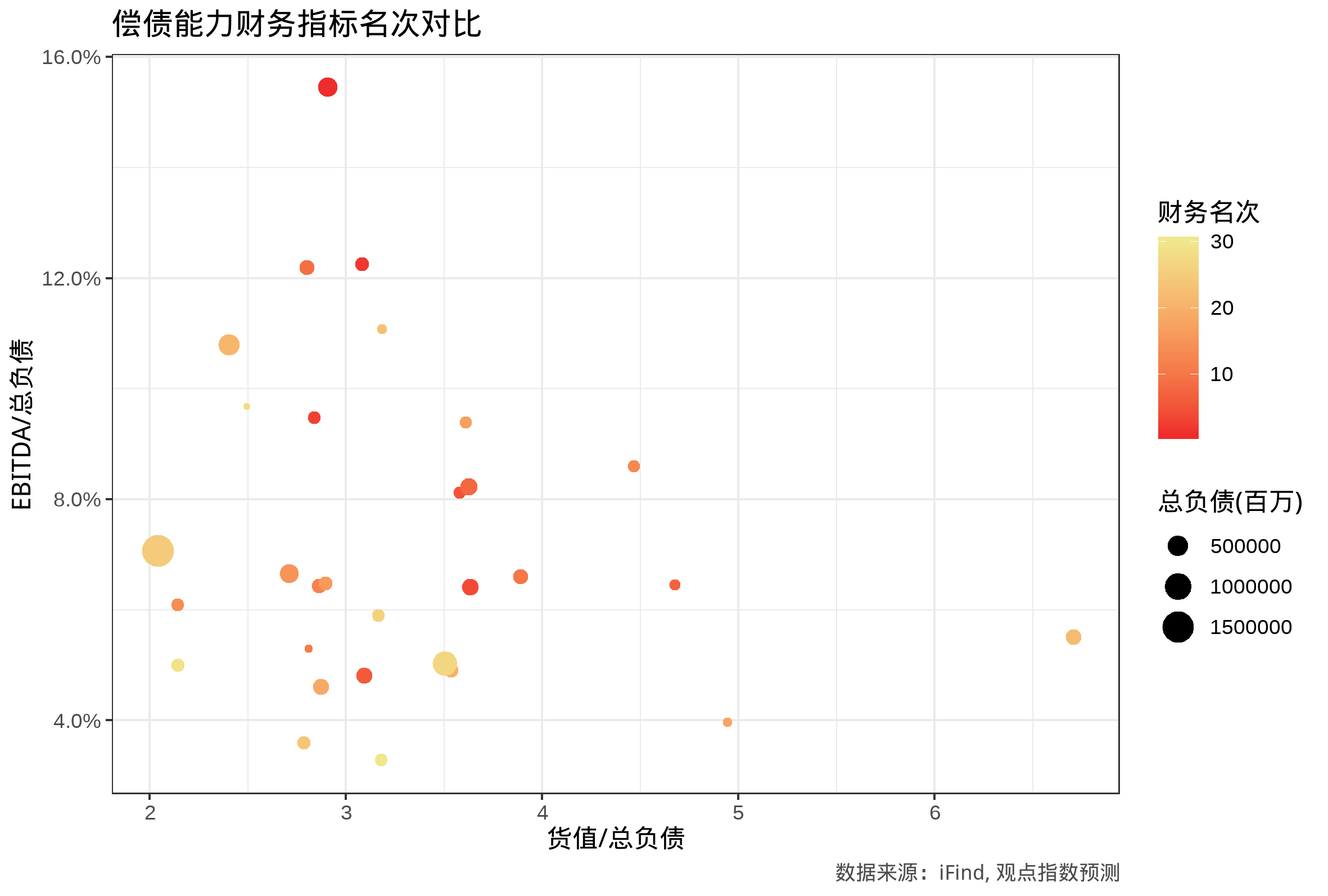

从偿债能力财务指标名次对比图中,可发现高名次(深色点)的点大多偏小,而最明显的几个大点颜色偏浅。相同负债情况下,更多的EBITDA及更多的货值都会降低房企的偿债压力,那么对应的,图中偏上、偏右的点所代表的企业,有着更好的偿债保障。

若以回归方法倒推各指标对总分的影响,影响最大的便是货值/总负债与EBITDA/总负债,其次便是现金短债比和速动比率。这意味着,名次好的房企在这些指标的表现相对更加优秀。

根据观点指数预测,财务排名前30家房企平均速动比率0.70,中位数0.68,25%分位数0.58,75%分位数为0.79,整体流动偏低。现金短债比平均数0.33,中位数0.31,25%分位数0.27,75%分位数0.36。值得注意的是现金短债比中位数与平均数相差不多,意味着分布较为对称,同时从样本房企来看,行业现金短债比水平区分度不大。

对龙头企业关注之外,我们可以关注上升发展中的企业。作为决心在2020年冲击千亿房企门槛的禹洲地产来说,2019年全年销售额达751.15亿元,总货值超2500亿元。财务方面,禹洲地产EBITDA/总负债比值6.1%,超过72%的样本房企。速动比率预计为0.74,超过78%的样本房企。

净负债率方面,观点指数预测2019年底禹洲地产净负债率为70.5%,超过38%的房企。货值与总负债比率有待提高,从息税前收入增长情况来看,禹洲地产预计在2019底再创新高,有望超过80亿元,同比上涨约27%。快速的业绩增长缓解了偿还利息的压力,也将增强偿还债务的能力。

另一家典型的企业德信中国,该公司2019年全年销售为450.8亿元,同比增长13%。这从一个侧面反映出本次研究的理念,偿债能力并非比较收入的绝对值,更加关注房企的财务管理能力。

更审慎的管理风格一定程度上可以加强企业的偿债能力,根据观点指数预计,德信中国截至2019年底净负债率显著低于行业平均水平,货值占总负债490%,高于96%样本房企。可见,德信中国对财务杠杆的使用相当谨慎。

在息税摊销折旧前收入与总负债的比值,以及现金短债比等涉及非现金费用前收入及流动性方面,德信中国也超过将近半数房企。

以上简要分析仅限于企业财务指标部分,为了避免过度依赖财务数据,观点指数也详尽研究了企业的管理、品牌等方面,希望让研究成果名单能够更能反映真实情况,更具参考价值。

(以上为系列报告之一,如需阅读《卓越指数· 2020年度房地产企业表现报告》全文,请进入报告专题下载查阅)

撰文:刘阳

审校:陈朗洲

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展

Club Med加速粤港澳大湾区市场开发布局,聚焦客群品质需求引领国内游发展 聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会

聚焦可持续社区运营,朗诗绿色生活2020年度ESG报告亮相第十七届绿建大会 金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态

金辉控股38亿ABS赎回后重新申报 融资成本有望进一步降低520朗诗“分手”惠誉:房地产行业与评级机构合作的变动属常态 这家被严重低估的房企,正在慢慢发光

这家被严重低估的房企,正在慢慢发光 第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴

第二届中国丹寨非遗周开幕 推动非遗旅游融合发展助力乡村振兴 凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方

凯德华北区开启后疫情时代“焕新行动”中国非遗与旅游融合发展论坛在丹寨万达小镇举办 专家为非遗与旅游融合发展助力乡村振兴把脉开方 领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定

领地控股获国际评级:穆迪及惠誉分别首予B2及B评级 展望稳定 新希望服务于5月11-14日正式启动公开招股

新希望服务于5月11-14日正式启动公开招股