合富辉煌:三大因素“撑”广州楼市,未来市场发展趋稳

合富房地产研究院全面解构广州黄金月(9月1日-10月7日)及黄金周(10月1日-10月7日)最真实的房地产市场情况;解读新出台的广州版调控政策、分析政策未来走向;并对四季度广州楼市发展趋势作出研判。未来三大因素(供货、土地、流动性)支撑本地楼市,新政出台的目的在于维稳市场,预计四季度广州楼市量价平稳。

【第一章:“黄金周”广州市场背景】

广州中心城区一向“买少见少”本不足为奇,但2016年的市场特点在于连外围重点区域亦出现供应短缺,9月底、10月初,广州供求缺口达275万平方米,广州楼市已无需再“去库存”。国庆黄金周突变“限购周”,全国多达21个城市加强调控,其中16个城市出台或强化限购政策,广州楼市发展相对健康(相较其它城市而言),因而“广州版调控”亦较为“温和”。

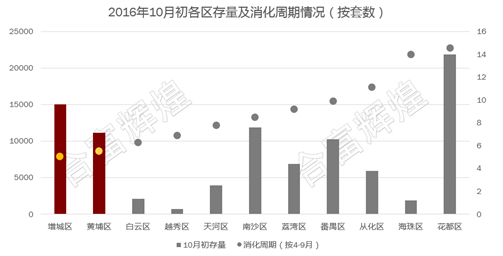

1、广州供需缺口达275万㎡;库存去化周期降至8个月

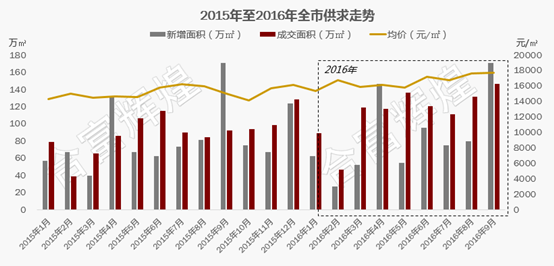

合富辉煌统计数据显示,今年1-9月,广州商品住宅累计成交1017万㎡,同比增长33%,已相当于去年全年成交水平(2015年全年广州市成交1079万㎡),每月“百万方”成交已成为常态。同期全市商品住宅新增供应面积仅742万㎡,供需缺口275万㎡。

全市商品住宅库存持续下降,存量面积由今年初的1405万㎡下降至10月初的1117万㎡,消化周期由今年初的15个月缩短至当前的8个月。

需求持续释放,9月全市成交量146万㎡再创新高。9月,全市十一区网签面积146万㎡,环比升11%,同比升59%。9月全市网签均价17699元/㎡,同比升18%,环比持平,当前外围区域网签占比高达八成。

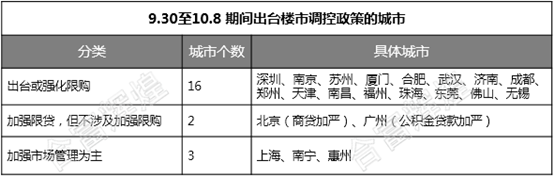

2、“黄金周”变“限购周”:21个城市加强调控,16个城市出台或强化限购政策

国庆期间广州出台新政,提高公积金贷款首付:10月5日广州公积金中心发文要求,申请个人住房公积金贷款购买首套住房的家庭,首付款比例由20%调整为30%。拥有1套住房且相应贷款未结清的,首付款比例由40%上调至70%。

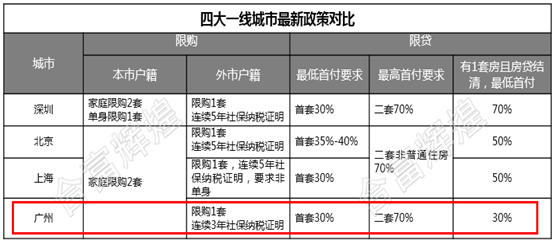

广州是四大一线城市中唯一限购限贷政策保持稳定的城市:北京、深圳、上海经过3月份及国庆假期两轮政策加码后,政策严格程度明显上升。相对而言,一段时间以来房价涨速最为健康的广州,其限购及限贷(商业贷款)政策得以保持稳定、并未再大幅加码。当前政策环境下,广州是四大一线城市中唯一“房贷结清后申请二套房贷”能够提供“最低三成首付”的城市。政策环境相对稳定,亦使得国庆黄金周期间(尤其10月5日新政出台后)广州楼市人气及买家心态相对平稳;从七天假期市场表现看,虽然市场对各地新政出台的观点上会有所分化,但准买家心理预期并未产生显著变化。

【第二章:黄金月(9月1日-10月7日)及国庆假期广州楼市表现】

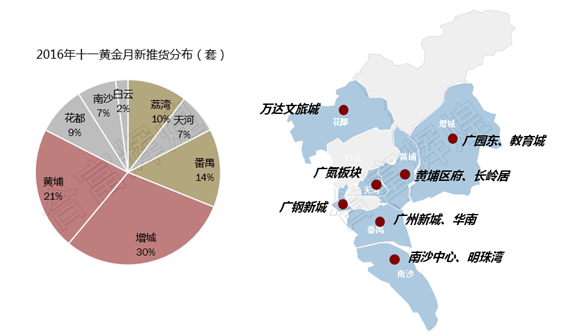

1、新货:黄金月新货入市超万套,但在高涨的置业需求面前仍显“货量不足”

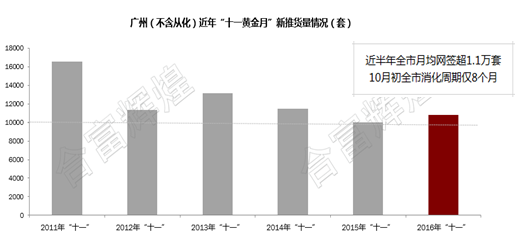

合富辉煌统计数据显示,今年十一黄金月广州全市(不含从化)新推货超10000套,对比以往几年同期(除2011年外)不算少;但在强大需求面前,今年黄金月新货补充仍难以满足市场胃口。从分布上看,新货高度集中在外围区域,供应占比超八成,中心区供应占比不足两成。

2、各区域楼市表现:东部黄埔区最热;南部北部受供货结构影响,热点集中个盘;中心城区价格持续上升。

东部(黄埔、增城):消化周期全市最低,新货渴市、成交火爆

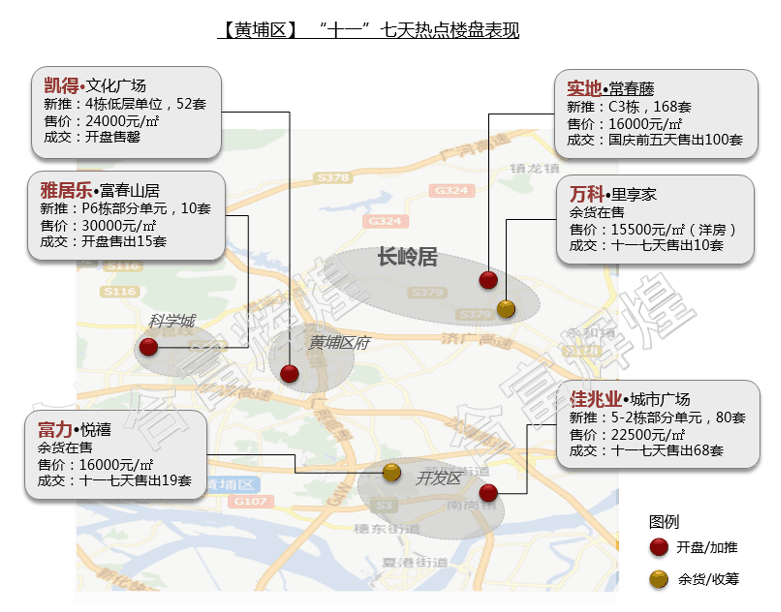

黄埔:合富辉煌统计数据显示,黄金月期间新推货超2300套。当前区域市场消化速度远超供应速度,10月初消化周期已不足半年(5.5个月)。旺盛需求带动黄金月成交表现火爆,9月黄埔区商品住宅网签30万㎡,环比大幅上升61%。整个黄金月(9.1-10.7)新推货中四成来自长岭居板块,实地常春藤最多。其次是新福港鼎峰、凯得文化广场所在的黄埔区府板块。

随着房企在9月陆续完成推货,国庆七天期间项目多为少量加推或在售余货,此时货量相对充足的实地常春藤货量成为全区最热点。

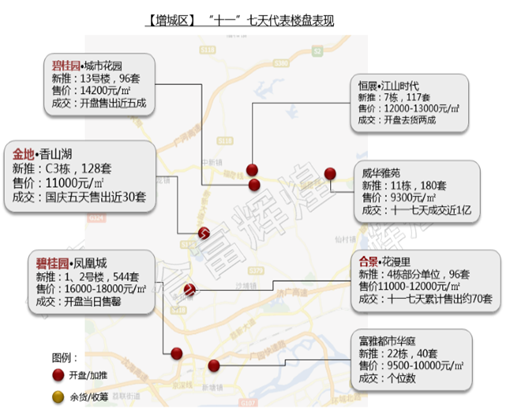

增城:合富辉煌统计数据显示,黄金月新推货超3300套,其中六成来自教育城板块,碧桂园城市花园最多。其次是广园东板块的碧桂园凤凰城,而新塘中心缺货严重。黄金周期间碧桂园凤凰城、碧桂园城市花园等项目成交表现理想。凤凰城约550套新货开盘当日售罄。

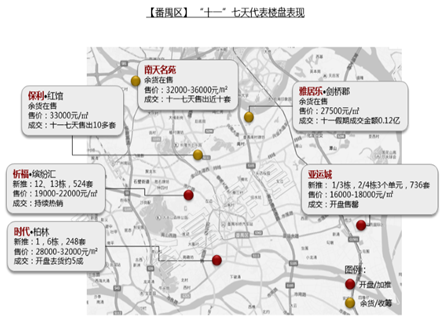

南部(番禺、南沙):热点集中在有规模供应的品牌热销楼盘

番禺:合富辉煌统计数据显示,黄金月2500套新货中超八成集中在亚运城和祈福缤纷汇。该两盘发售掀起市场抢购热潮,成为主导番禺黄金月供需的绝对主力。

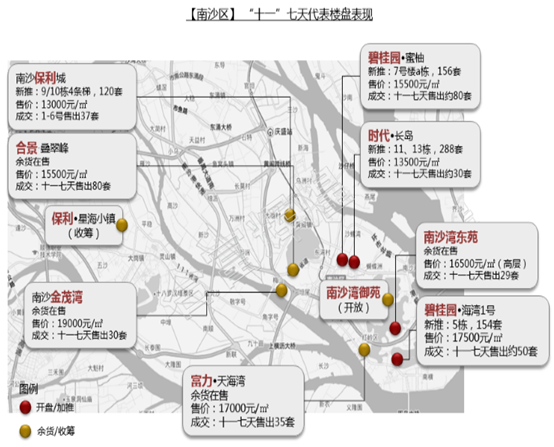

南沙:合富辉煌统计数据显示,黄金月新推货不足800套,是近两年同期的低位,原因是大量新货早在8月已推出市场。

北部花都:黄金月推货仅约900套。在新货中,万达文化旅游城以500套的货量独占鳌头,并以开盘去货九成的业绩领跑全区。

中心区:奇货可居,价格继续拉升

广州中心区一手新货供应向来稀缺。合富辉煌统计数据显示,今年黄金月中心区新货不足2000套,天河的新货也仅仅有300套;荔湾虽有超千套新货推出,但板块供应分化,超六成集中在广钢新城。

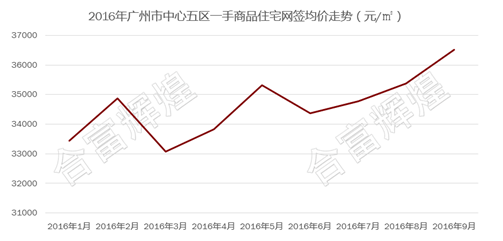

中心区物业买少见少的态势令房价节节攀升,今年以来,中心区网签均价企稳在33000元/㎡,价格持续上升态势显著,9月网签均价超36000元/㎡。

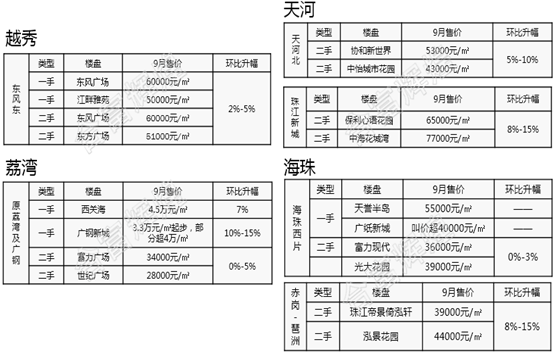

另一方面,黄金月期间中心区二手盘源出现“阶段性缺货”,客多盘少现象突出,核心地段物业涨价势头猛。当前市区多个代表性二手楼盘价格已经超过4万元/㎡,越秀区东风广场二手售价达至6万元/㎡、天河北协和新世界5.3万元/㎡、珠江新城中海花城湾几近8万元/㎡(见下图)。

【第三章:四季度广州楼市发展预判】

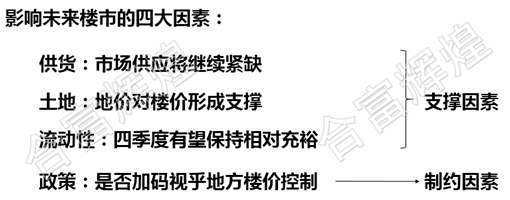

合富辉煌认为,未来市场走向取决于四大因素,分别是(1)市场供求(新货供应预计)、(2)土地供应与成交、(3)流动性、(4)楼市政策。未来三因素(供货、土地、流动性)支撑本地楼市;政策出台的目的在于维稳市场,这对未来价格上升动能会形成一定制约作用;四季度广州楼市有望维持量价平稳。

1、商品住宅新货预判:市场供应继续紧缺

中心区货少价高局面难有改变,但消化周期将延长

中心五区新货总体供应紧缺。合富辉煌统计数据显示,预计四季度中心五区60%以上的新货将集中在荔湾区,区内新货超过200套的项目达14个,半数项目集中在广钢新城;但新货中已经具备预售条件、短期内可推出的仅1700余套,即使加上在售余货,消化周期亦不足一年。天河、白云、海珠、越秀四个区的新货200套以上的项目总共仅有10个,如天河星作、金地天河公馆、岭南新世界、星汇海珠湾等。而上述以外的项目,只有零星供应。

中心区价格已明显拉升,预计后续消化速度将有所放缓。10月初,中心区货量最多的广钢新城板块,其代表性楼盘价格多已涨至3.5万元/㎡以上,市区其它区域多数一手在售项目价格亦达4万元/㎡以上。随着中心区货量消化,当前房企对项目“快速走货”的意愿并不强烈。而当项目价格达至一定高位后,预计市场后续消化速度亦将有所放缓,消化周期将较目前有所上升。

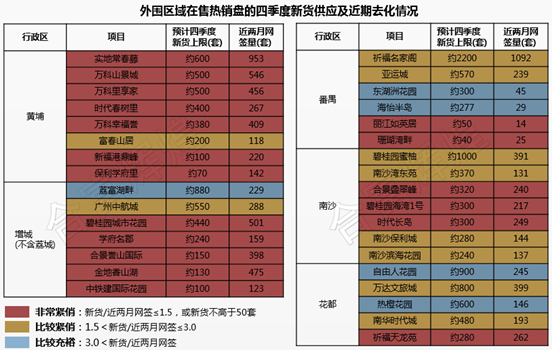

外围热点区域新货供应继续紧俏,东部尤为显著

外围在售热销项目供应紧俏。据合富辉煌统计,广州外围各区(不含从化)今年前9月销售金额前十项目、以及新近上市并于近2个月销售金额前5的热销项目共有54个。其中:

(1)22个项目预计于四季度没有新货可推。当中有11个项目已经售罄或接近售罄,主要分布在东部的黄埔、增城新塘,以及南部的番禺、南沙;

(2)有新货推出的热销项目中,虽然不乏新货超过500套的供应大户,但综合考虑近期热销楼盘的去化速度,这些供应大盘亦难以满足市场需求:东部绝大部分热销项目的新货供应将非常紧俏。黄埔增城新货主要集中在区位相对较远的荔富湖畔(接近荔城),其它在售热销盘后续供货量均不大。南部番禺、南沙新货供应集中在个盘,如,番禺的东湖洲花园、海怡半岛供应将较为充裕,但产品面积偏大(250㎡以上)。花都区货量在外围各区中显得更为充裕,预计自由人花园、热橙花园等主打市场主流需求的项目在四季度将有较多供应。

外围预计来自品牌开发商的全新项目不多,或难弥补市场缺口。9个品牌开发商全新项目,其中8个集中在番禺、南沙、花都,如凯德山海连城、中交蓝色海湾、保利星海小镇、路劲天隽峰等(目前未有项目达到预售条件),四季度这些项目能否悉数推出仍存在不确定性。而在最缺货的东部市场,新项目仅有新塘一个小楼盘百晟广场。

2、土地市场预判:四季度广州商品住宅用地供应有望增加,预计地价对房价形成支撑

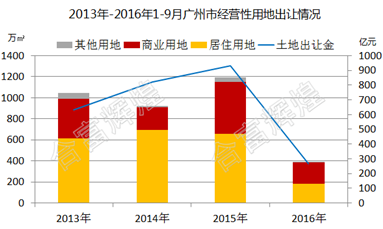

广州四季度将增加住宅用地供应。据合富辉煌统计,今年前三个季度宅地出让总量不到200万㎡(近四年广州每年宅地出让600-700万㎡),土地出让金264亿元,是2015年全年的28%(不到三成);基于稳定地方土地供应及维持地方财政收入需要,四季度广州政府推地将会非常频繁。国庆节前广州市公开挂牌10宗地块(7宗宅地、2宗商业地、1宗加油站用地),将于10月24日至11月4日拍卖出让,四季度广州土地供应的帷幕已经开启。

土地挂牌起拍价已大幅上调。广州市将于11月3日至4日拍卖的5宗宅地,3宗位于增城,2宗位于南沙(具体位置见下图),该5宗土地的起拍价已大幅上调,从而能够有效降低成交溢价率。位于增城的3宗地起拍价是4400-5100元/㎡,较上半年提高了2倍左右;南沙2宗地起拍价是6000-6100元/㎡,较2015年提高了16%-42%。

估计四季度供地以外围为主,中心区靓地或采取新的拍卖方式以减少“地王”的出现:(1)未来政府有可能推出更多外围地;(2)对于中心区的高价靓地,或会加入新的竞拍方式(如在“广州版调控”中提及的“竞自持等多种方式”)以减少“地王”的出现。

地价成本一定不低,地价对目前楼价将形成支撑。2016年前三季度广州市仅出让10宗宅地,土地市场渴市程度高,预计四季度房企拿地热情仍然高涨,因而实际拿地成本较高,合富辉煌预计四季度成交的楼面地价对目前楼价将形成支撑。

3、流动性预判:未来整体流动性有望保持在相对充裕水平

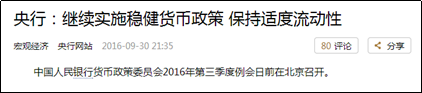

中央有意维持流动性在相对宽松水平。9月底中国人民银行货币政策委员会三季度例会召开,会议分析认为当前我国经济金融运行总体平稳,但形势的错综复杂不可低估。世界经济仍处于国际金融危机后的深度调整期,国际金融市场风险隐患增多。将继续实施稳健货币政策,保持适度流动性。

反映国内银根松紧水平的SHIBOR于国庆假期后回落至2.1%。国庆假期后,央行在公开市场进行逆回购操作以向社会补充流动性,10月9日shibor隔夜利率下跌1.80基点至2.175%。国内SHIBOR隔夜利率连续多月保持在2%-2.1%水平,显示央行有意维持银根在相对宽松水平。

国家投资保持较大力度,前9个月发改委累计批复基建投资项目逾万亿元。当前民间投资意愿低迷,由国家主导的基建投资成为“稳增长”的主要抓手。1-8月全国基建投资保持接近20%增速,较全社会固定资产投资增速高超过11个百分点。1-9月国家发改委批复的基建投资项目超过万亿元。

——国家投资+适度货币政策仍是未来中国经济维持稳定增长的主要工具,未来社会整体流动性有望保持在相对充裕水平。但值得提醒的是,如果本次各地限购限贷政策仍未能遏制房价过快增长,不排除央行会适度压缩房贷规模,这有可能对未来房地产成交产生一定不利影响。

4、政策预判:热点城市政策由“去库库”转变为“去杠杆”,地方政府稳定楼价压力加大

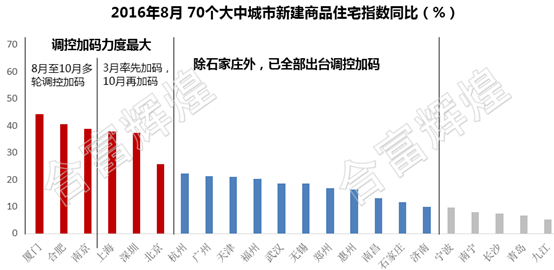

“去库存”转为“去杠杆”,热点城市后续调控压力主要视乎房价控制效果。国庆假期数天内,多达21个全国重点城市密集出台政策(更有城市在短短几天内实施2轮调控加码)。分城施策之下,当前国家层面针对不同类型城市(一线、二线热点、三四线城市)的督导和管控力度已有明显区分。对于已出台调控的城市而言,其政策风向已经明显改变——由“去库存”转变为“去杠杆”,房价升幅越大的城市,其政策加码的压力亦相对更大(见下图)。后续地方政策是否再加码,主要视乎地方房价/地价控制效果。

土地调控大幅加码,地价对房价的刺激作用将有所减弱。纵观21城调控措施,除常规限购/限贷外,以“防高地价”/“防地王”为目的的土地调控是本轮地方调控的最显著特征,其调控力度之大前所未有。各地出台政策或直接指向“土地市场去杠杆”(如缩短出让金支付期限、竞地价限房价、制止不合规资金进入等)、或直接抑制土地溢价水平(如实施熔断、摇号等)。除地方政府需致力于“土地调控”外,预计国家层面对“国企高价拿地”的管控力度亦将明显加大。合富辉煌判断,未来“地王”(尤其是“全市地王”)及“高价地”频出的局面将会有所缓解,地价对房价的刺激作用亦将趋于弱化。

本轮调控关乎经济维稳,不应轻视本次地方调控效果。合富房地产研究院认为,一段时间以来热点城市楼价的过快上涨,造成规模社会资金“拥堵”于特定区域房地产市场;热点城市房价/地价风险不断上升,但三四线城市库存丝毫未见起色;资金过份“淤塞”于房地产市场并不利于实体经济的“真正维稳”。

——合富房地产研究院判断本次政策出台的目的在于:抑制房价、防止淤塞;疏导楼市、维稳经济。对于特定热点城市而言,政策风向已经发生明显变化,防高楼价/高地价成为年内地方政府施政的主要任务。对于房价持续上升的城市而言,政策仍有加码空间。

合富房地产研究院综合判断:三因素(供货、土地、流动性)支撑本地楼市,但政策制约价格上升动能,四季度广州楼市有望维持量价平稳。

——价格:无论供货、土地、或流动性都对未来楼价形成一定利好,但政策因素将对楼价快速上升形成压力,预计四季度广州楼价将保持相对平稳。

——成交量:未来供应量相对稀缺(特别是东部区域缺货效应持续)将制约广州楼市成交量继续快速向上突破,但在地方政策保持相对稳定的情况下,购买需求有望保持在相对活跃水平,9月全市(十一区)接近150万㎡的成交量预计将成为全年高点,但四季度月均成交仍能保持在100万㎡以上的水平。