中国海外发展位居上市房企信用卓越表现榜首,2023年房企境内债和海外债违约现象虽然较上一年有所好转,但总体仍不乐观。

2023年房企整体债务风险危机意识有所提高,但是企业现金流仍是较大的问题。

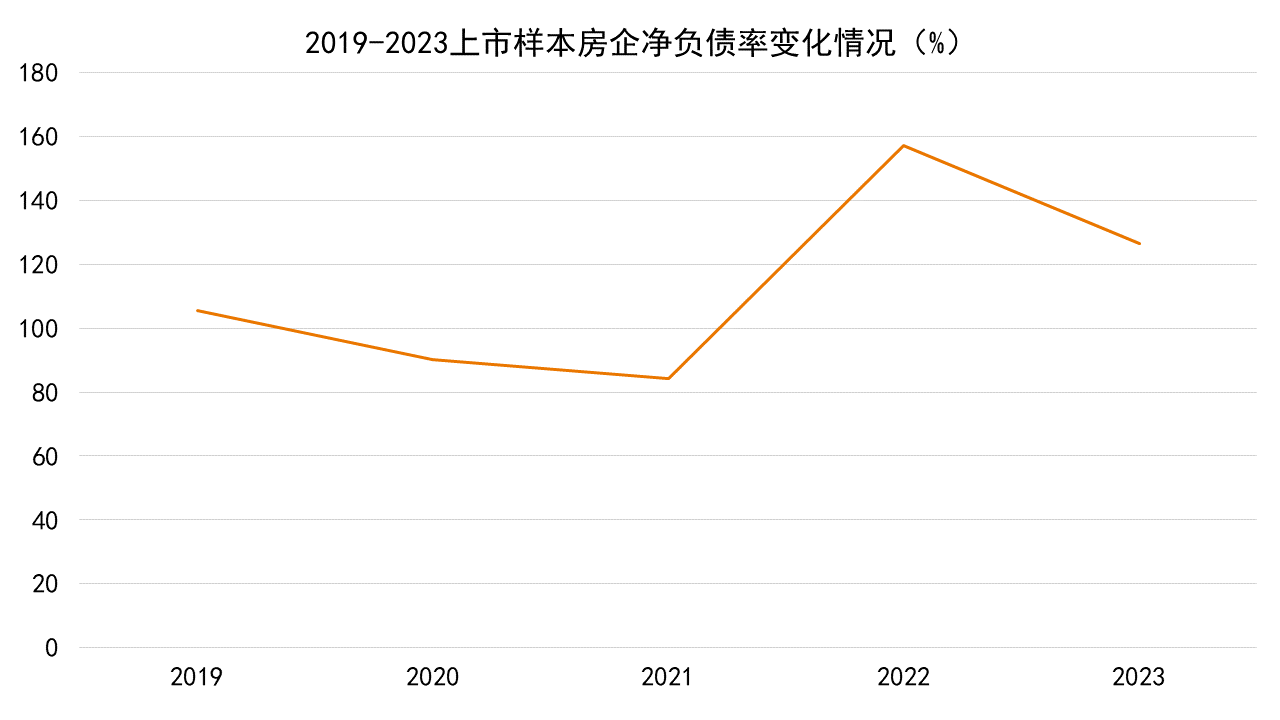

根据观点指数对房企整体信用数据的统计,2023年上市房企整体平均净负债率大幅降低,但是偿债能力,例如应付账款周转率和自由现金流利息保障倍数相较2022年却进一步削弱。

同时,在国际评级方面,国际评级机构将多家房企列入信评下调观察名单或者下调企业评级展望,同时还将国内房地产行业的展望由稳定转为负面。

国际机构评级直接影响海外债券的发行,信用评级降低,说明外资对于企业或者行业的认可度不足,更加大了国内房企在海外融资的难度。

中国海外发展斩获信用表现榜首,行业格局分化加剧

根据观点指数对各指标的统计,中国海外发展位居上市房企信用卓越表现榜首。

从其信用表现指标来看,2023年净负债率有所改善,从2022的40.7%降至33.65%,与此同时,自由现金流利息保障系数的变化上也相应提升。

根据观点指数对房企整体信用数据的统计,2023年上市房企整体平均净负债率大幅降低,但是偿债能力方面,例如应付账款周转率和自由现金流利息保障倍数,则相较2022年进一步削弱。

观点指数认为,2023年房企整体债务风险危机意识有所提高,但是企业现金流仍较大的问题。

由于2023年房地产市场并未如预期般实现逆转,无论是新房市场还是二手房市场,销量都持续低迷。销售端哑火最直接的影响就是企业资金周转不顺利,从而陷入流动性危机,削弱自身的偿债能力。

据观点指数统计,样本房企中目前已有19家出险房企进行债务重组,成功完成债务重组流程的仅为少数企业,大部分仍未走出债务困境,甚至还有已完成重组或展期的房企,又出现二次违约的情况。

2023年房企境内债和海外债违约现象虽然较2022年有所好转,但总体仍不乐观,在房地产销售市场成交尚未明显改善的情况下,行业风险出清仍未结束。

据观点指数统计,2023年样本房企净负债率相较2022年同比19.52个百分点。近五年,房企境内债违约数量于2022年达到峰值,2023年虽有所改善,但无论是违约数量还是违约规模,均明显高于2021年及之前,表明当前房地产行业风险仍相对较大,房企资金状况 有待进一步改善。

数据来源:WIND,观点指数预测

2023年样本房企净负债率出现一定程度的下降,主要原因包括国内多数房企发债渠道被限制,能够发债的大多是具备国央背景的优秀企业,据观点指数统计2023年房企发行票据金额较大的企业包括保利发展、中国海外发展等国央企,民营企业发行规模仅占比14.29%。2023年样本企业内所有境内债违约的房企中,民企占比96%。

海外债方面,2022年受疫情、行业政策调控、市场信心不足等因素影响,以及部分房企销售回款出现问题,叠加海外债利率不断攀升的情况下,海外债违约数量飙升至106只,这一数字在2023年降至38只。

2023年房企海外债违约情况虽然有所好转,但同时也需考虑内房近几年发债放缓的因素。

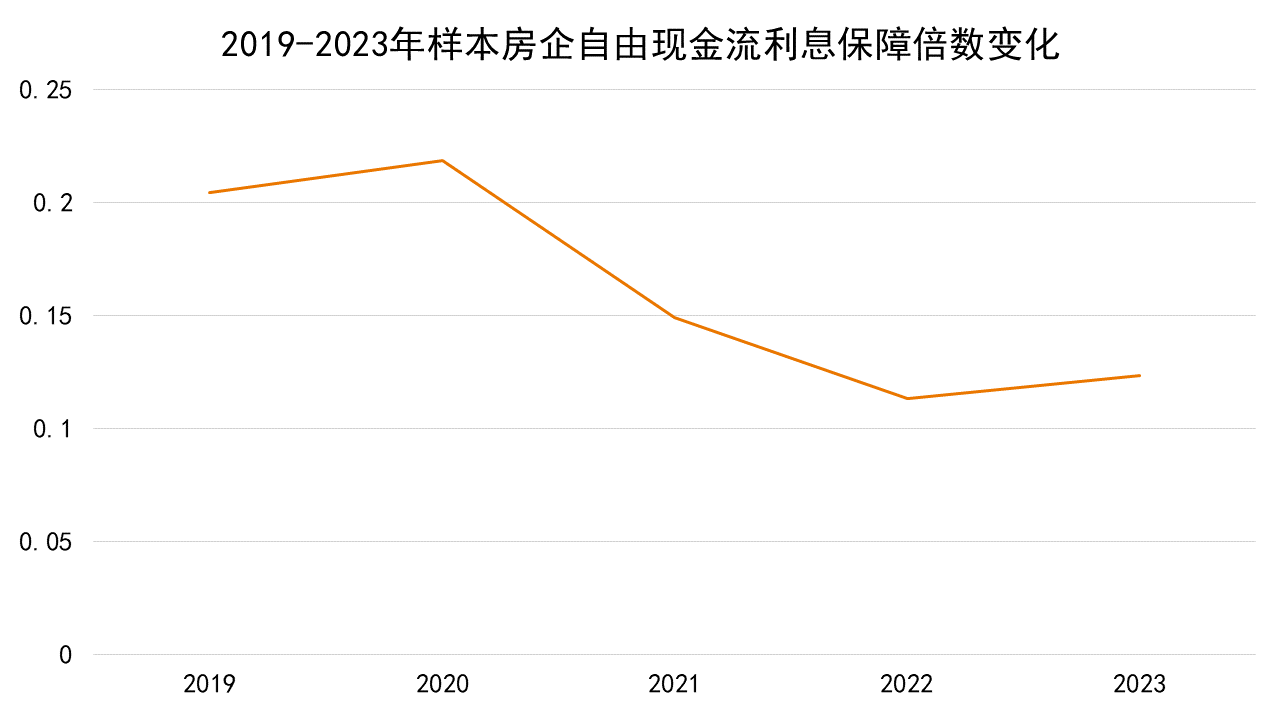

在市场出现大大小小的因现金流动性无法偿债而暴雷的事件后,2023年房企对于现金的重视程度有所提升。

根据近五年的统计结果,2020-2022年间样本房企自由现金流利息保障倍数出现较大幅度下降后,2022-2023年间呈现小幅上扬的趋势,主要是2023年房企现金流意识有所增强,以资产处置方式回笼现金的事件明显增多。

数据来源:WIND,观点指数预测

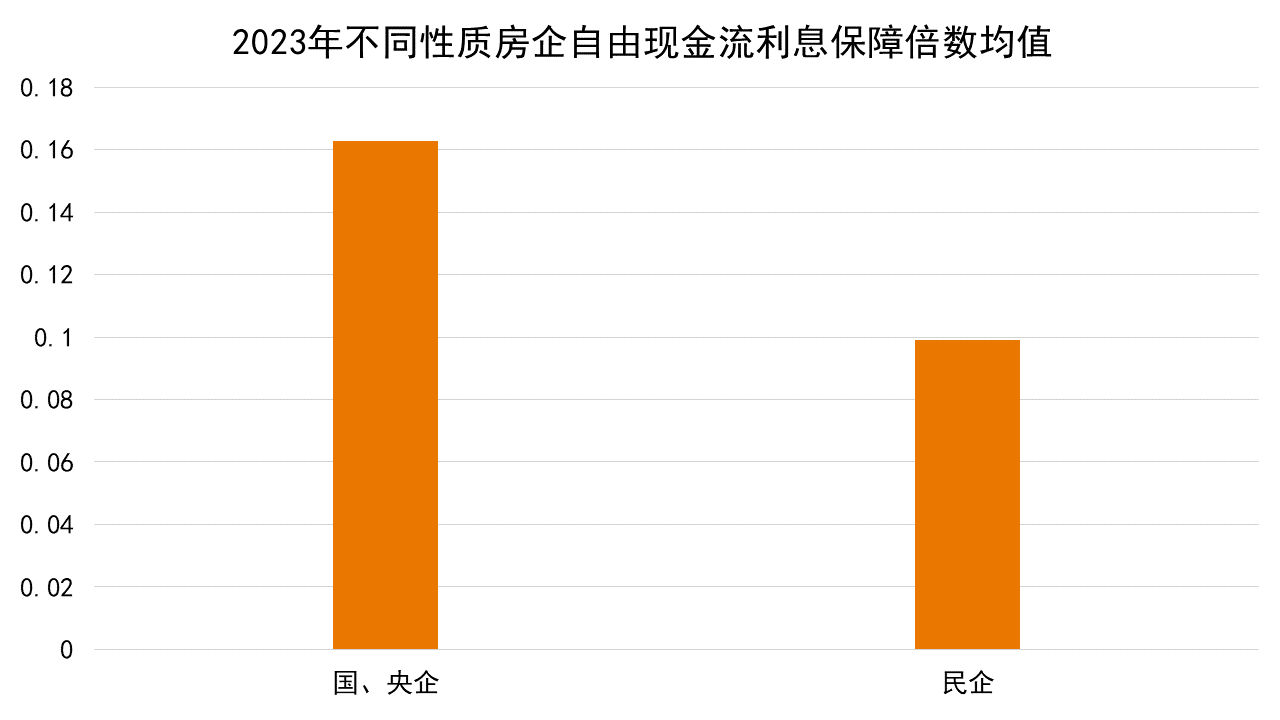

与发债情况相似,国企、央企的现金流稳健程度也要优于民营企业。

按不同所有制将样本房企分为国、央企和民企,统计数据显示,国、央企的自由现金流利息保障倍数平均值为0.16,民企均值为0.09。可以看出,在债务规模同等的情况下,国央企的货币现金储备存量几乎是民企的两倍。

数据来源:WIND,观点指数预测

现金的短缺最直观的后果就是房企偿债能力不足,导致暴雷现象频发。

据观点指数统计,上市样本房企内共计有29家暴雷企业,其中民营企业占比86.21%,可以看出在市场上还能维持稳定运转的房企多数是有国资、中央支持的企业,市场上现存的经营情况较为良好的民营房企仅为小部分,并且2023年还出现了一大批民营企业退市的情况。

主体评级再次下调,境外债发行持续停滞

2023年9月,国际评级机构穆迪将多家房企列入信评下调观察名单或者下调企业评级展望,同时还将国内房地产行业的展望由稳定转为负面。

据观点指数统计,截至2024年3月20日,在穆迪已公布的评级中,还维持着“投资级”评级的房企只剩下保利发展控股、华润置地、龙湖集团、中国海外发展和越秀地产。

相比于2022年,不少企业掉出了穆迪投资级评级队列,国际评级机构下调范围已扩大至国央企。

针对此轮大规模下调国内房企评级以及房地产行业评级,穆迪给出的理由是虽然有政策支持,但经济增长面临挑战将抑制销售。其预计未来6-12个月全国合约销售额将下降5%,近期的政策刺激措施对房地产销售的影响可能在数月后减退。

国际机构评级直接影响海外债券的发行,信用评级降低,说明外资对于企业或者行业的认可度不足,更加大了国内房企在海外融资的难度。

与此同时,2023年中资房企境外债违约事件仍时有发生。据统计,2023年新增违约房企共计31家。

国际评级机构的评级下调以及不断爆出的境外债违约事件,都让2023年国内房企发行境外债变得举步维艰。观点指数统计,2021年房企海外债发行规模同比-40.9%,2022年房企海外债发行规模同比-93.4%,2023年国房地产海外债发行规模共计37.1亿美元,在2022年规模基础上同比下降1%。

撰文:钟佳琪

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载