绿城服务的独立为其带来了更多安全性,但缺少“靠山”支撑的业绩终究没有那么光彩夺目。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 过去一年,物业企业与关联地产公司的关系急转直下。

以往物企通过地产公司的加持和背书实现了快速发展和规模扩张,但在房地产雷声不断之时,物企纷纷寻求“独立”。

比如恒大物业微信公众号更名为“金碧物业服务”、奥园健康改名为“星悦康旅”、旭辉永升服务变为“永升服务”……

改名一方面是为了“去地产公司化”,切割或弱化与地产公司的关联;另一方面则是为了加强品牌独立建设。

绿城服务作为“第三类”物企,与绿城中国的关系更像是相互合作,而非将后者作为依赖的对象,相比于大部分上市物企来说更独立,因此没有被地产公司挪用资金、反向输血的担忧,一定程度上可以保证公司资金流安全。

不过,该公司与房地产行业存在捆绑关系,难免会受到牵连。

为削减房地产暴雷带来的负面影响,该公司在合作客户、拓展项目选择上有所偏好以及对业务发展亦做出了相应的调整。

第三类物企

在绿城服务董事会主席杨掌法看来,市场头部物企有三种模式:第一类背靠地产公司;第二类为国央企;第三类则是绿城服务。

“绿城服务比央企、国企更加灵活,比房地产旗下的物业公司更加稳健。”杨掌法如是认为。

作为上市物企,绿城服务有点“另类”。1998年8月从绿城房地产分拆独立出来后,上游地产公司并未持有对绿城服务控制权。

企查查显示,绿城服务主要由Orchid Garden、Lilac International两家公司分别持有31.56%和13.11%的股权,前者由宋卫平夫妇、寿柏年共同持有,后者由李海荣全资持有。

从股权结构来看,绿城服务由绿城中国持有的股份比例不到5%,与“第一类”物企有着较大区别。而且,绿城服务与绿城中国虽然有业务上的来往,但关联度并不高,因此在年报中不再披露来自绿城中国的业务比例等情况。

另外,龙湖集团亦间接持有绿城服务超9%的股份。因此在2023年3月,曾益明辞任绿城服务非执行董事后,最后由龙湖物业行政总裁刘兴伟接替该职位。

独特的股权架构与较高的市场化,推动绿城服务走出了“外不靠收并购,内不靠关联方”的外拓道路。

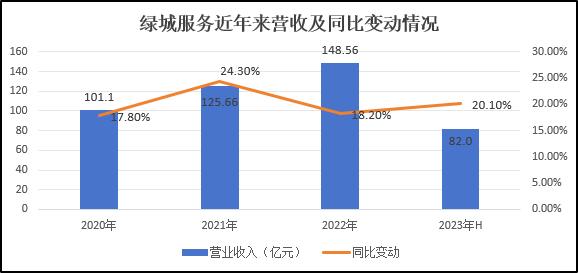

即便是在疫情期间,该公司业绩始终能够保持稳步增长,2020-2022三年间实现复合增长率13.69%。

数据来源:企业公告,观点指数整理

2023年上半年则实现营收82.0亿元,同比增长20.1%;归母净利润4.2亿元,同比增长21.8%。

对于全年的业绩,公司行政总裁金科丽预计利润、收入将实现均衡增长。

其中,收入增速区间预计在20%-25%,核心经营利润增长约20%-25%,毛利率保持在16.5%-17.5%水平内,全年新签项目合同金额约55亿元。

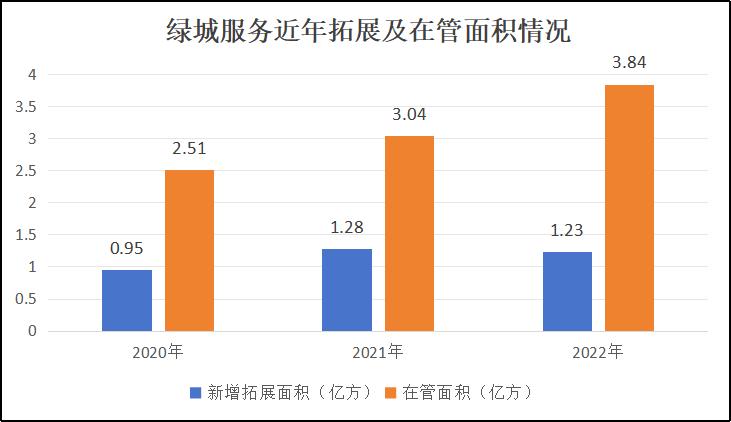

业绩收入的增长得益于在管面积规模的扩大,绿城服务近年来外拓能力仍然在线,在没有任何收并购面积情况下,2022全年新增拓展面积1.23亿平方米。

不过,或许是受市场环境影响,2023上半年外拓表现似乎在脱离增长趋势,半年报中也没有披露期内拓展面积。

数据来源:企业公告,观点指数整理

截止到2023上半年末,绿城服务在管面积4.15亿平方米,较2022年同期的3.49亿平方米增长18.7%,比2022年末增长约8.07%。在管项目达到2851个,覆盖了全国30个省、直辖市和自治区,以及220个城市,半年内增加了221个项目。

期末公司储备面积达3.79亿平方米,与2022年末基本持平,仅增长30万平方米;期内退出面积870万平方米,由此推算上半年拓展面积在4000万平方米的水平,而2022同期拓展面积达6680万平方米。

储备面积作为在管面积的主要来源,增速放缓可能会影响到绿城服务未来在管面积规模,从而进一步对公司业绩造成负面影响。

数据来源:企业公告,观点指数整理

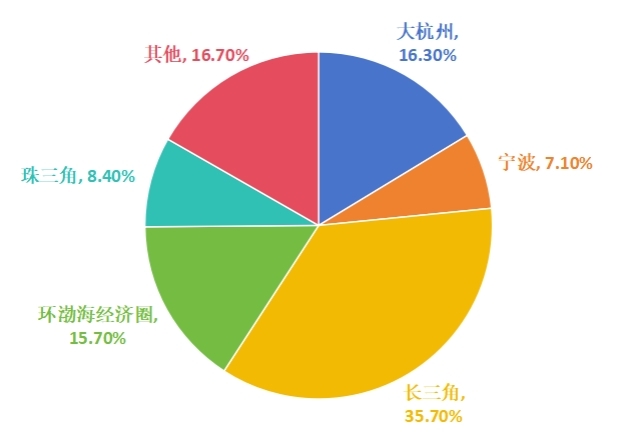

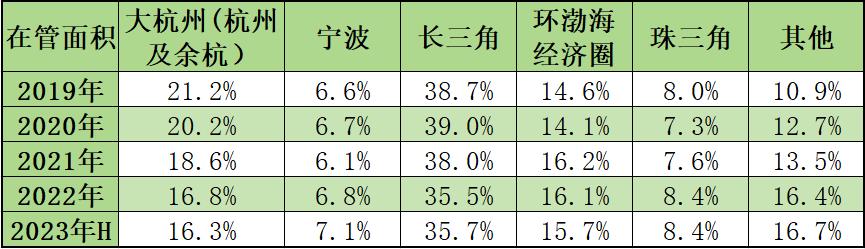

从区域分布来看,主要集中在长三角和大杭州地区,二者合计占比52%,规模稳健扩张的同时,核心优势区域持续深耕。

从业态结构上看,80.5%比例的在管面积为住宅业态,较上年同期小幅提升2.4%。

第三类接触

虽然在业务上有较高的独立性,受关联房企牵连不深,但与房地产密切捆绑的绿城服务也难以独善其身。

房地产行业转型期,大多数公司现金流出现问题,在这种情况下,与众多企业存在合作关系的绿城服务亦受到波及,首当其冲的便是公司回款。

在2023年6月份召开的股东会上,绿城服务明确表示,将着重对积累的应收账款进行回收,并提出至5月底回收比例约30%,6月份持续冲刺。

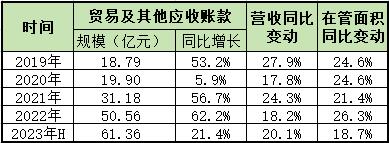

然而在8月底中报披露之后发现,期末公司应收账款不降反增至61.36亿,增速达到26.6%,甚至超过了收入的增速。

对此,公司给出原因为:业务规模增长导致应收账款规模的扩大。只是,分析公司近几年的业绩之后,可以发现这个原因有点站不住脚。

数据来源:企业公告,观点指数整理

在2020-2022三年间,绿城服务营收变动分别为17.8%、24.3%、18.2%,在管面积同比变动24.6%、21.4%、26.3%;对应的应收账款规模变动为5.9%、56.7%、62.2%。

三者增速明显不同步,说明公司回款规模并不是跟随营收规模同步扩大,因此推断公司回款效率并不高,部分原因出现在客户身上。

据了解,绿城服务的独立性使其在构建品牌联盟上充满积极性,2020年,除了引入战投龙湖集团之外,还入股中奥到家;2022年联手信达悦生活成立信绿,在物业联盟的打造上更进一步。

此外,绿城服务还与大量中小型房企达成了合作关系,很多项目也都是与其他房企共同运营管理。这部分合作项目与企业比较容易受到市场影响,从而导致绿城服务应收账款规模居高不下。

现金方面,于2023年6月30日,绿城服务现金及现金等价物为36.95亿元,较2022年末的41.83亿元下降11.7%。

虽然现金规模有所下降,但也达到营收的45%,资金流相对比较充沛,在2023年频繁出手回购股份做市值管理。据不完全统计,自2023年8月30日至今,其回购次数已超80次。

然而公司股价依然止不住跌势,从去年8月底的3.66港元跌至如今的2.41港元,跌幅达34%,表明市场信心仍有待恢复。

为了应对市场变化以及应收账款规模增长等问题,绿城服务做出来一系列相应的调整。在客户选择方面决定择优合作,对象定在优质国央企、重点城市地方城国投等单位,并停止与第三方中小开发商合作。

2022年,该公司新增了25家经济开发区管委会、地方国企等单位合作客户,包括浙江文化产业投资集团、陕西建工集团、西安高新区管委会等;2023年,与中国移动浙江公司签署了战略合作协议,并与上海浦东新区国资委、西安轨道交投、大龙湾控股、苏州本土国资等单位分别合作设立新公司。

截至2023年上半年,绿城服务已与196家国央企、行业头部企业合作并达成资源互通。

项目方面,该公司聚焦城市十大高楼、十大高物业费、十大专班等项目,拓展了金融、医院、学校、轨道交通等业态。2023年上半年,先后突破张江基因岛、中国科学技术大学先进技术研究院等城市地标项目。

同时,还放弃了部分低单价、甲方资金不良、年营收较低、非战略客户的项目。得益于此,绿城服务平均物业费始终保持在3.15-3.21元/月/平方米,没有剧烈波动或明显下降。

2018-2022年间的物业费为3.15、3.15、3.20、3.21、3.20元/月/平方米,分别同比变动1.3%、0%、1.6%、0.3%、-0.3%。2023上半年末,平均物业费再次回升至2021年的3.21元/月/平方米。

城市聚焦方面,该公司一直立足于长三角,持续深耕京津冀、成渝城市群,并积极拓展大湾区项目。在各区域发展上,暂停新城市的市场拓展,加码北京、上海、深圳等九大核心城市,提升市占率。

数据来源:企业公告、观点指数整理

截止到2023年上半年,绿城服务整个长三角在管面积占比达59.1%,其中杭州大本营达16.3%。从地区收入来看,整个长三角地区提供的收入比例达68.3%,其中大杭州收入比例为34.6%、宁波收入比例6.3%、长三角收入比例27.4%。

另外,来自环渤海经济圈的收入比例为11.8%,来自珠三角收入比例5.9%,其他地区比例14.0%。

毛利率难题

在2020年度业绩报告会上,杨掌法曾提到,绿城服务计划五年内实现营业收入增长5倍。以当年收入101.06亿来算,也就是说该公司在2025年要实现505亿左右营收,5年复合增长率为37.97%。

直到2022年,该公司营收仅148.56亿,业绩增长不到2倍,三年复合增长率仅13.69%。其中,物业服务部分录得三年复合增长率13.68%,分拆前的园区服务部分录得增长率为15.37%,咨询服务则是实现了11.28%的复合增长率。

数据来源:企业公告、观点指数整理

2023年上半年,绿城服务四大业务比上年同期增长20.4%、26.5%、12.3%、6.6%,整体则录得20.1%的同比增长。物业、园区、咨询三大主要业务营收基本维持在6.4:2.1:1.5的比例水平。

金科丽曾对此表示:“接近于我们认为的黄金比例。”

只是,这种稳定并没有传递到毛利率指标上。2020-2022年,绿城服务整体毛利率从19.0%下跌至16.2%。从业务分部来看,四大业务毛利率水平均逐年下降。

其中,物业服务分部毛利率下跌幅度较小,稳定保持在12%-13%区间;园区服务以及咨询服务分部毛利率下滑严重,是整体毛利率水平下滑的主要原因;科技服务毛利率稍稍下降但仍保持在高水平。

数据来源:企业公告、观点指数整理

总体而言,绿城服务毛利率位于同行中下水平,且整体呈现下降趋势。如保利物业2020-2022年及2023H1的毛利率分别为18.65%、18.68%、18.81%、21.17%,基本高于绿城服务毛利率水平,且整体呈上升趋势。

与物业服务相比,绿城服务旗下园区服务、咨询服务和科技服务三大业务具有更高的毛利率水平。

2023上半年,该公司物业服务毛利率与上年同期持平,均为13.8%;园区服务毛利率同比增加1.1个百分点至24.3%;科技服务同比增加5.3个百分点至36.6%;受地产行业环境影响,咨询服务毛利率减少5.9个百分点至30.1%。

2023上半年整体毛利率虽然比2022年全年要高,但也要注意到,同比2022年中期是有所下降的,因此2023全年毛利率水平有可能会低于2022年的16.2%。

从总体毛利率水平来看,尽管没有出现非常大幅度的波动,但整体盈利质量处于下滑状态。

毛利率水平较低或许也跟其身为“第三类”物企有关。一方面缺乏地产公司的产业链优势,另一方面维持品牌和服务的成本较高。

在2021年业绩会上,金科丽谈到了两个转型:一是从物业服务向生活服务转型;二是从园区服务向城市服务转型。

对物企来说,科技是突破困局的重点手段之一,对绿城服务来说也是如此。

同年,吴志华辞去公司CEO职务,专心负责科技板块;2022年,公司财报上将科技服务板块从园区服务板块独立出来,实现了从“三驾马车”到“四轮驱动”的转变;同时整合了4家科技公司成立绿城科技集团,进行独立市场化运作。

绿城服务管理层曾提出目标:2025年实现500亿营收,其中科技服务占到5%,为25亿。

财报显示,2020-2022年,科技服务业务提供的收入分别为1.55亿、2.21亿、4.89亿,三年复合增长率达46.66%,以该增长率计算,到2025年分部收入仅为15.42亿元,离目标25亿相差约10亿。

此外,该部分业务在2023上半年收入2.13亿,较上年同期的2.0亿元增长仅6.6%,未来增长动力稍显不足。目前来看,要实现上述目标困难重重,即便能够一直保持46.66%的增长率,也要在2027年间才能实现。

从分部收入比重来看,2020-2022年该分部占整体收入比重分别为1.5%、1.8%、3.3%,有望达到5%的比例。然而在2023上半年末的比重为2.6%,较上年同期不增反降0.3个百分点,给5%目标增添了一份悬念。

绿城服务的独立为其带来了更多安全性,但缺少“靠山”支撑的业绩终究没有那么光彩夺目。

谷底一年 | 在谷底,走向上的路。

撰文:黄金土

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载