变幻莫测的内外部市场,更使得贝壳不得不保持警惕。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 2022年寒冬之后,2023年未能回到期待中的温暖。

开年一份成绩单,为贝壳的2023年定了调。

在2022年度业绩发布后的电话会议上,贝壳董事长兼CEO彭永东表示,未来将不再专注于短期和快速的规模扩张。

彼时的业绩构成中,贝壳成交额贡献主力存量房、新房业务GTV继续下降。面对市场波动,彭永东表示在内部快速进行了一系列调整。

然而,外部的变化之快仍是始料未及。

防火墙

2023年初,北京链家与中海的渠道费用拖欠问题沸沸扬扬。按照公开说法,起因是中海地产拖欠链家的渠道佣金过亿,于是北京链家决定不再为其带客,并下架中海位于北京的全部项目。

关于渠道费用的话题无论何时都不会遇冷,在各方关注中,这一场开年大戏快速发酵。

虽然双方均否认了停止合作的传言,且做出进一步说明,但开发商与渠道商的困境也被再次摆上台面。

一般而言,国内房地产市场主要有两种营销渠道:一为自渠,也就是直接营销,营销主体是开发商;二为外渠,即委托代理,采用间接营销,营销主体是从事楼盘销售的专业代理机构。

但在实际经验中,近年来第三种模式成型并得到发展,即开发商、代理商联合参与同一项目的营销,各自发挥优势。

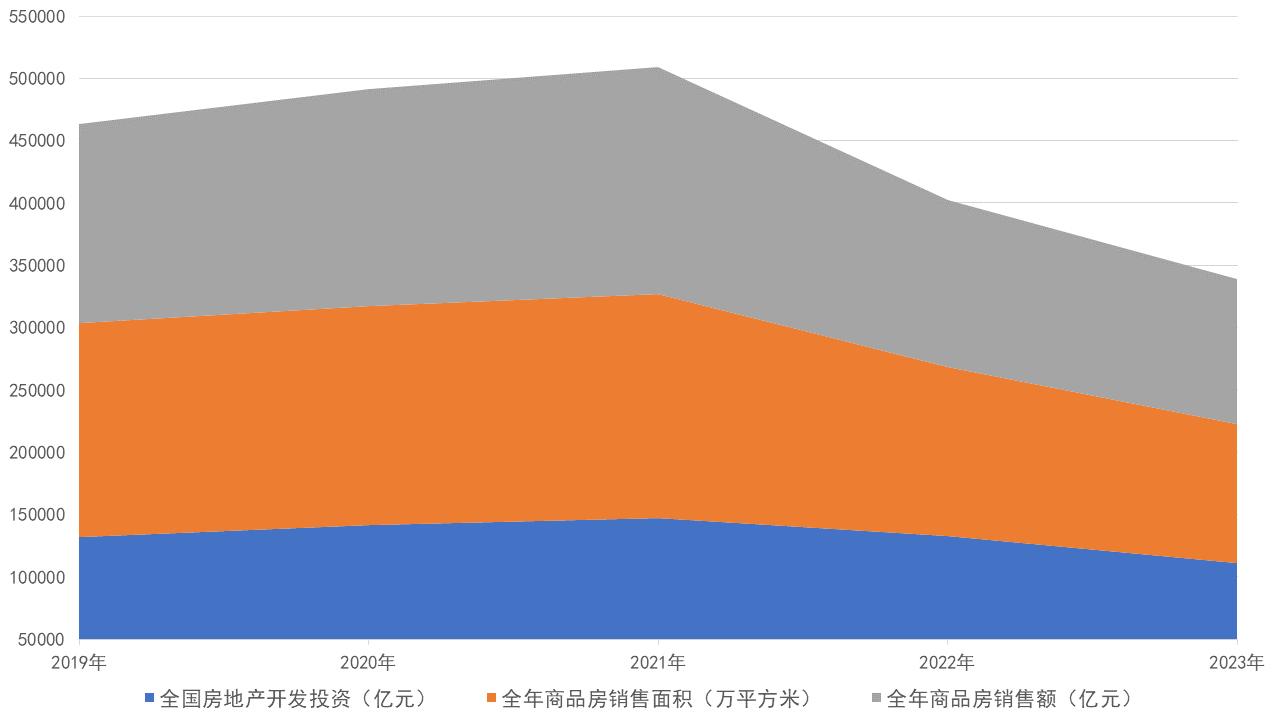

国家统计局发布的数据显示,2022年全年,全国房地产开发投资132895亿元,比上年下降10.0%;其中住宅投资100646亿元,下降9.5%。全年商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。

2023年,全国房地产开发投资110913亿元,比上年下降9.6%,其中,住宅投资83820亿元,下降9.3%。全年商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

图丨近年统计局数据 数据来源:观点指数整理

一边是在持续下挫的房产交易市场中,房企不得不面对成本控制课题,交由渠道商必然面临利润空间的压缩;另一边是随着出险房企的增加,渠道们对开发商的信任考量,以及背后承担的回款风险。

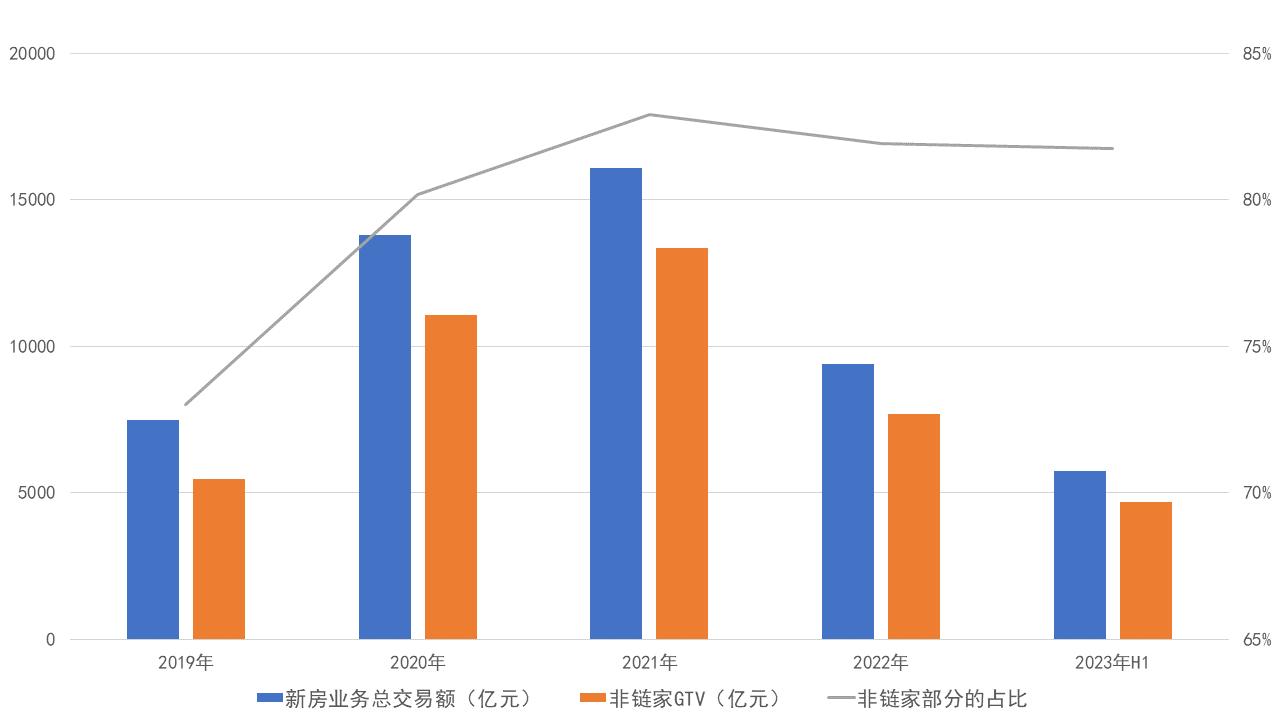

据2021年12月贝壳关于浑水做空报告的详细回应,贝壳提供新房交易的通路有四条,链家门店、平台连接门店、新房销售团队及其他销售渠道,收入来自向开发商赚取销售佣金。

从数据来看,新房业务总交易额以非链家产生的为主。2019-2022年,非链家GTV分别为5458、11063、13346、7705亿元,占新房业务GTV比例分别为73%、80%、83%、81.92%。

数据来源:企业公告、观点指数整理

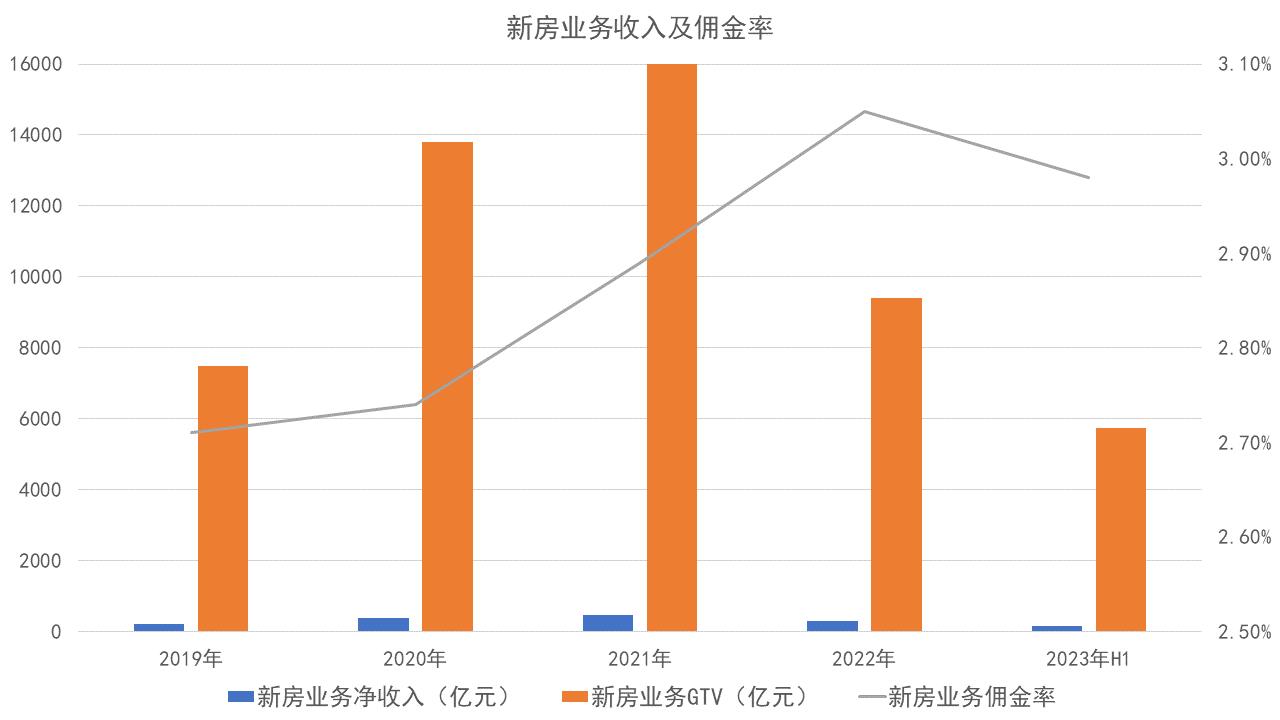

但要注意的是,佣金率(净收入/gtv)提升明显。2019-2022年,新房业务交易佣金率分别为2.72%、2.75%、2.89%、3.05%。

下行市场下,掌握市场需求的“渠道”被开发商更加依赖,但由此产生的高额费用又与开发商的降本需求相悖,未来佣金率是否还能突破?

另一方面,2022年上半年,由于各地“断供”现象频发,贝壳对其认定的高风险开发商所涉及的应收账款进行足额坏账计提。截至2022年6月30日,累计坏账准备余额高达22.1亿元,直接导致公司上半年出现了24.85亿元的巨额亏损。

贝壳的应收账款中,大部分为新房业务应收房地产开发商款项。为了规避回款风险,贝壳主动收缩了对部分民营房企的业务合作,将重点转向国企开发商。

2022年第四季度,贝壳新房成交金额中的国企占比已达45%,相比第一季度提升了15个百分点。截至2022年末,贝壳应收账款降至42亿元,较上年末的93亿元降幅明显。

图丨应收账款 数据来源:企业公告、观点指数整理

与此同时,2022年上半年开始,贝壳推行要求房地产开发商预付款项的“预付佣”模式,一改之前的后付费。

该模式下,开发商预支付佣金,经纪人可以更快得到结佣,可有效激励经纪人聚焦,主动推盘获客,加快去化速度。当然,贝壳此举也能更大程度降低无法回款的风险。

贝壳认为,采用“预付佣”模式的项目进入了“快周转,易结算”的正循环,实现开发商、经纪人与平台的共赢。

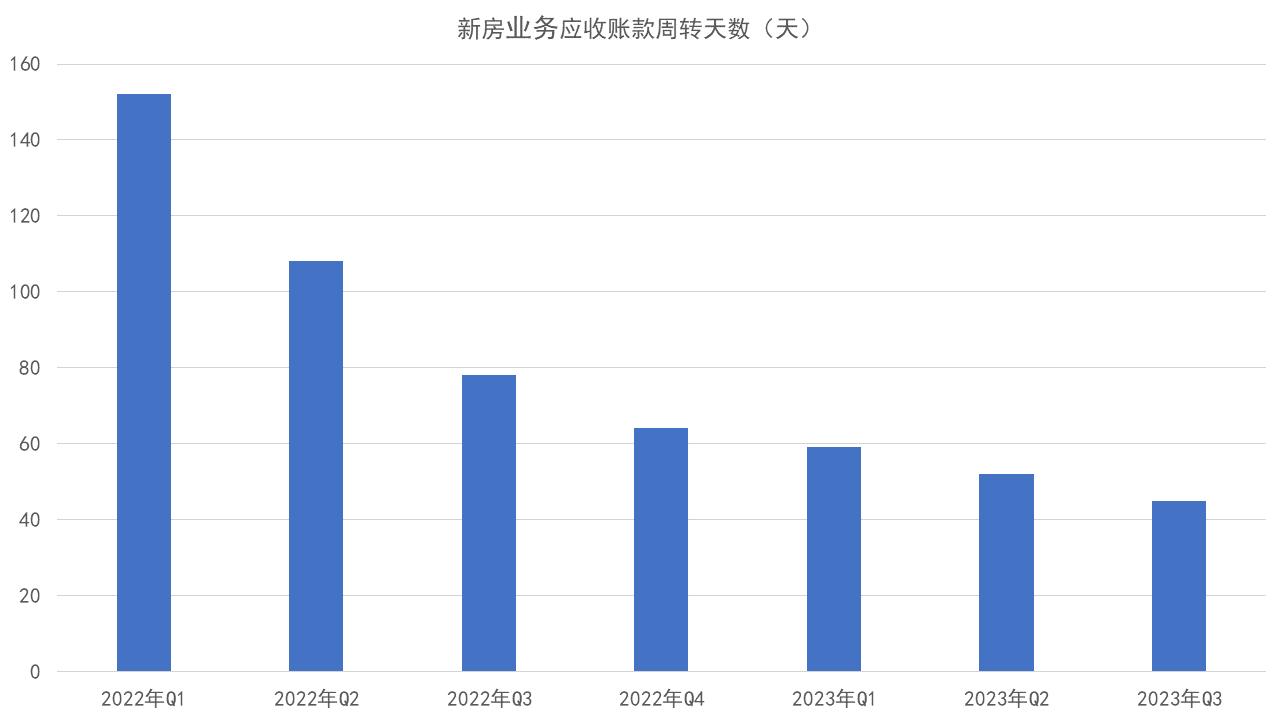

2023年二季度,贝壳新房回款增加至100.6亿元,连续8个季度超过新房收入,并在第三季度继续超过。同期,开发商预付佣占总佣金的比例同比提升至53%,新房应收账款周转天数缩短至仅52天,创下上市以来的新低。

图丨新房业务应收账款周转天数 数据来源:企业公告、观点指数整理

第三季度,贝壳新房业务中国央企开发商佣金收入占比稳定在46%,开发商预付佣的“快佣”项目占比也保持在54%的高位。

预付佣以及稳定的国央企开发商佣金收入占比,成为贝壳筑起的一道防火墙。

挑战者们

但正如前文所言,开发商苦渠道久已。作为购房者与开发商之间的桥梁,渠道掌握更多一线市场信息和客户资源,这正是开发商们始终难以割舍的。

不过,这并不影响一些全国性房企自建渠道,降低对代理机构的依赖,一步步掌握营销主动权,如万科、碧桂园、中海、越秀等。

一些更实惠的营销渠道也被这些“负重”的开发商们所考虑,尤其在互联网流量的推动下,线上+线下的组合拳模式也广泛被企业采用,此外还涉及全民营销等。

2023年初,有头部房企内部人员向观点新媒体透露,一些地产行业自媒体和深谙区域市场的大V也开始做起代理生意。在推动项目去化的同时,实现自身的经营收益。此过程中也存在一个关键的问题——如何界定客户归属,这直接关系到佣金的多少。

在抖音、快手、小红书等新媒体平台的用户规模之争下,这些互联网巨头们也纷纷涉入,利用流量优势瓜分市场蛋糕。

2020年9月,易 居与阿里联合推出天猫好房。按照规划,阿里负责线上部分,通过流量、技术、资金、品牌等方式赋能平台,易 居则是线下服务主体,主要承担线下交易运营工作。

成立之初,天猫好房提出“未来三年内不赚钱,所有收入100%补贴购房者”,更明确三年时间实现年度交易规模超过2万亿元。

快手初涉房产业务是在2019年,次年与房多多合作推出直播卖房,2021年由电商部门组建起自有的专门团队,探索跑通直播电商房产业务模式。

2023年12月,阿里资产全国首个官方房产线下服务中心在上海陆家嘴落地,业内人士认为,这是阿里资产发力房地产线下交易赛道的体现。

在同月稍早时候,快手开启年内最大规模组织架构调整,本地消费部门作为商业化事业部最核心的业务,调整为主战线下,并更名招聘房产业务部,主要负责快手平台的招聘和房产相关业务。2023年前三个季度,快手房产业务交易额超过2022全年,达140亿元。

字节跳动的房产业务开始得要更早,2018年成立“幸福里”后,在麦田房产助力下推出新品牌“小麦房产”,业务实现了迅速扩大。

2023年5月,幸福里退出线下交易市场,作为抖音房产交易中台回归线上房产信息主业,线下业务小麦房产则整体转让予麦田。12月,抖音官宣“幸福里”升级为“抖音房产业务平台”,整合包括抖音、头条等平台的资源和流量,与抖音房产垂类生态全面融合,跑通“内容-线索-成交”这一条完整的交易链。

相比之下,这些平台通常在线上进行沟通展示推介,由于没有实际的场地费用支出,成本投入大大减少。尤其在启动初期,主要目的在于快速进场熟悉业务,因此佣金回报上的要求可以做到更低,甚至有些打出“0佣金”的口号。

可见,贝壳正面临越来越多的“挑战者”,但不可否认的是,其行业地位暂无人能够撼动。

在快手组建专门团队布局相关业务时,甚至有意避开与贝壳的直接竞争。字节跳动“幸福里”也明确照着贝壳模式做,并将“赶超贝壳”定为发展目标。

2023年5月,住建部、市场监管总局联合发布的《关于规范房地产经纪服务的意见》,被市场普遍认为将直接影响到贝壳。文件发布当天,贝壳美股盘前跌超9%。

该文件从加强从业主体管理、明确经纪服务内容、合理确定经纪服务收费、严格实行明码标价、严禁操纵经纪服务收费、加强个人信息保护、加大违法违规行为整治力度等十个方面,规范房地产经纪服务,加强房地产经纪行业管理。

费率的降低和交易佣金费用的均摊,从流程上提升了买方的房屋交易意愿。从用户心态看,双边收费可以降低买方负担,市场趋近于买方,更有助于促进真实需求的二手房成交。

事实也并非完全如此,下行期市场观望情绪尤甚,在房价到达预期前,购房者并不买账。存量房的遇冷与新房市场相互影响,

变幻莫测的内外部市场,更使得贝壳不得不保持警惕。

市场观望情绪渐长,房产交易持续下探,贝壳赖以生存的房产交易业务被动收缩;叠加房企和互联网平台在房产交易上的持续投入和市场挤兑,下一步去向何方?

曲径爬坡

有过登山经验的人可能更加熟悉,向上爬坡的这一过程,走直线并非首选。曲线前进看似走了更长的路、做了更多的功,却能节省体力,也减少损耗。

2021年末,彭永东正式宣布“一体两翼”战略。

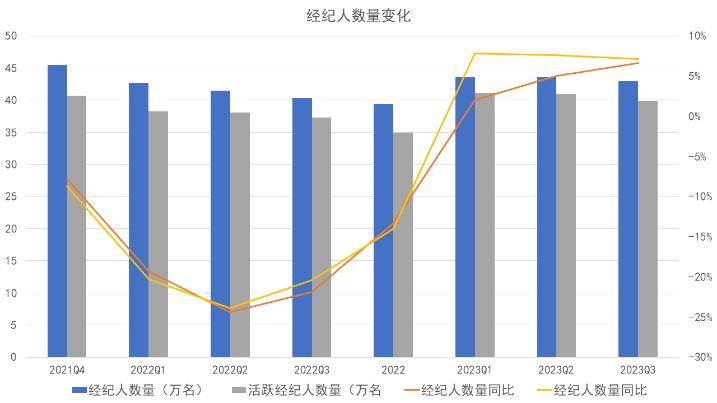

2022年是该战略的开局之年,但也仅持续了一年半的时间。在经纪人、门店规模双双瘦身后,房产交易业务收入依然同比减少,贝壳又继续调整,以实现收入端的开源。

图丨经纪人、门店规模变化 数据来源:企业公告、观点指数整理

2023年7月,彭永东写给贝壳全员的一封信中,“一体两翼”升级至“一体三翼”。保持房产交易赛道为“一体”,家居家装赛道、普惠租房业务“两翼”大框架不变的基础上,增加第三翼“贝好家”。

具体而言,将组建“经纪、家装、惠居、贝好家”4条事业线,以及“财经、产研、战略、品质、人力、用户、合规、公共、协同”9条事务线。

同步展开的还有人事调动:执行董事徐万刚获委任为副董事长以及贝好家事业线首席执行官,并继续担任执行董事,不再担任首席运营官职位。

在之后的一次业内会议演讲中,徐万刚披露了贝好家的业务状况,这也是贝壳方面宣布第三翼后首次的公开介绍。

贝好家并非直接参与房地产开发,而是以有限合伙的形式入股地产项目,并依托自身平台优势服务于开发项目后期产品设计、营销等工作。

贝好家的收入来源也由两部分构成,一是入股地产项目的投资回报,二是项目后期各项工作的佣金。

做了更多功的贝壳,在谷底向上的攀登过程中更加轻快。

2023年第三季度,贝壳总交易额为6552亿元,前三季度累计GTV同比增长23%。第三季度净收入为178亿元,同比增长1.2%,超出业绩指引上线。毛利率进一步上升至27.4%,净利润达11.7亿元,同比增长63.4%,经调整后净利润同比提升14.4%至21.59亿元。

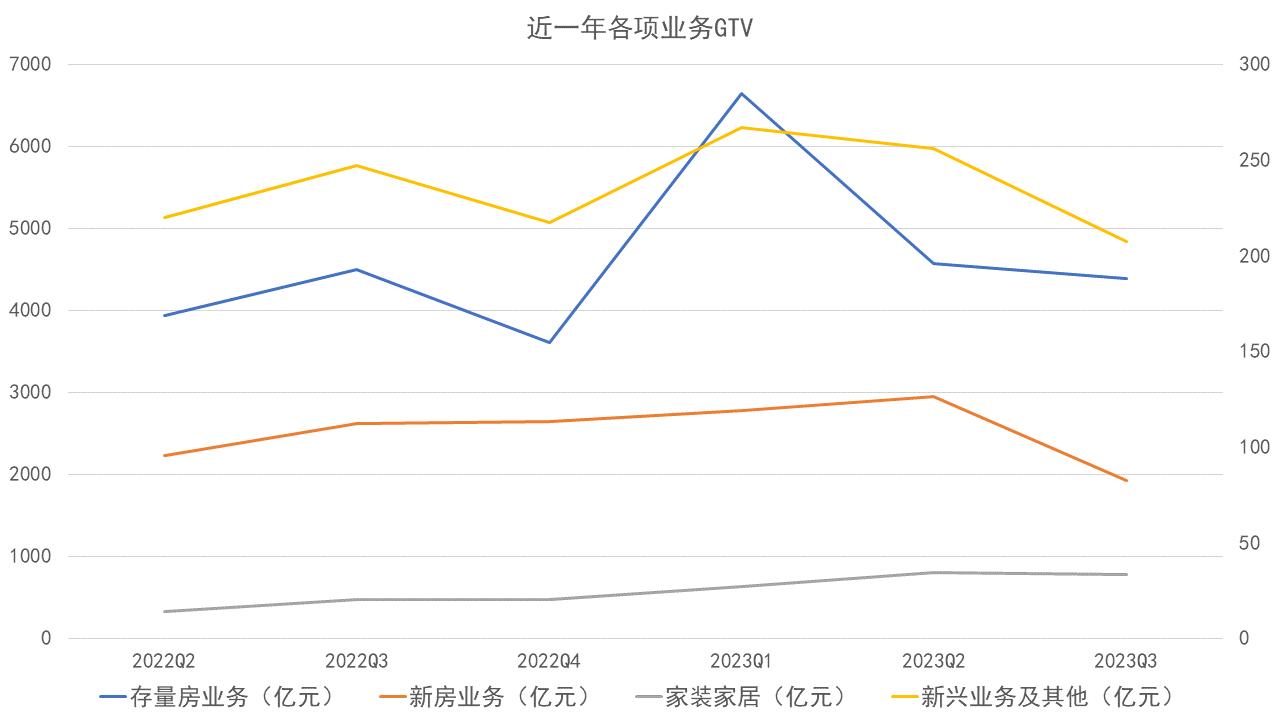

图丨各项业务交易额 数据来源:企业公告、观点指数整理

从贝壳的数据来看,2023年以来,存量房业务、新房业务交易额难掩下降趋势。但同时,家装家居与新兴业务同比取得增长。

第三季度,家装家居净收入为32亿元,较上年同期的18亿元增长72.1%;新兴业务及其他净收入为24亿元,较上年同期的8亿元上升202.7%。

数据来源:企业公告、观点指数整理

从收购圣都到2023年收购爱空间家装,贝壳家居业务以资本手段实现了规模的快速提升。

灼识咨询报告,中国家装家居市场规模从2016年的4.5万亿元增长至2021年的6.9万亿元,并预计2026年将进一步增长至10.4万亿元。

为满足可预见的业务发展需求,2023年10月,圣都装饰于公开市场竞得一宗位于杭州中心城区的地块,建成后将作为圣都装饰总部大楼。地块紧邻地铁5号线拱宸桥东站,出让面积13377㎡,容积率3.8,可建面积50833㎡,成交总价3.09亿元。

此外,掌握存量房资源,深入了解区域市场的贝壳具备发展住房租赁业务的天然优势。

2021年底,贝壳找房成立惠居事业群,正式推出“贝壳租房”。2023年,贝壳首个海盐公寓落地成都;此外,贝壳租房与沈阳房发首次探索政企联动运营,首批700间保租房启动。

截至2023年三季度末,贝壳专注于分散式租赁住房管理服务的“省心租”业务在管房源量从去年同期的5万套提升至16万套,入住率达95.9%。

谷底一年 | 在谷底,走向上的路。

撰文:潘玲宣

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载