如果说2022年金地的关键词是收缩投资,那么2023年便是守住安全的底线。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 回看过去的一年,金地在寒意十足的市场中,工作重心围绕着经营、信用、投资的“安全垫”展开。

面对市场供应与需求的失衡,大多数房企难于避免销售下滑的漩涡,且未来仍有下探趋势。

与此同时,还要在销售、融资持续艰难的情况下,应对偿债波峰的到来。

如果说2022年金地的关键词是收缩投资,那么2023年便是守住安全的底线。

基本面

2021-2022年,金地成为房企中少数的“幸存者”之一,在下行市场中守住了销售规模前十的大门。

进入2023年,当地产时代红利逐渐出清,考验企业经营基本功的时代到来。

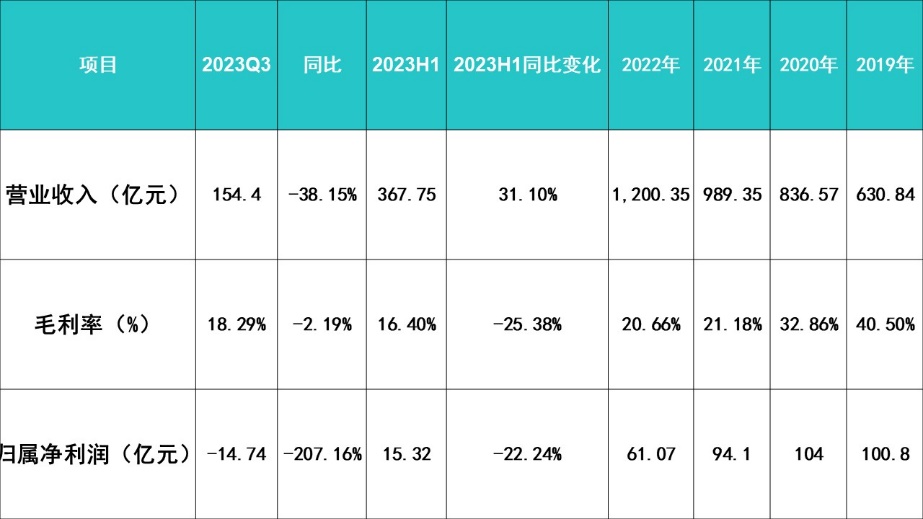

根据观点指数发布的“2023年1-12月房地产企业销售表现”,金地集团2023年全年权益销售1009亿元,全口径销售金额1535亿元。其中,权益销售排名由2022年的第7下滑至第11,全口径销售额则仍然保持第十。

2023年对于房企来说,整体销售均不及预期,金地的数据也为近三年低位,是2021年同期五成多一点。

数据来源:观点指数整理、企业公告

最新数据显示,2023年1-12月,金地累计实现签约金额1535.5亿元,同比下降30.77%;累计实现签约面积877万平方米,同比下降14.01%。其中,签约金额连续3个财年下滑,签约面积下滑速度则缓于金额。

期内,金地月平均销售单价水平同样为近三年低位,其中10月下探至最低点,录得1.48万元/平方米,近三年销售单价高点则是2.68万元/平方米,二者差值1.2万元。

按年度来看,近三年金地每月平均销售单价为2.11万元/平方米、2.23万元/平方米以及1.74万元/平方米。

除此之外,2022年财年金地投资强度整体大幅缩减,且在高能级一二线城市投资缺位,同样造成2023财年可售货值的压力凸显。

截至2023年中期,金地剩余可售项目主要分布在昆明、广州、西安、武汉、天津、深圳和沈阳等地,考虑到部分城市房地产市场景气度较差,未来销售价格或进一步下行。

受房地产开发业务中结转项目规模的增长,金地主营业务收入依旧保持增长。但在行业景气度下行影响下,部分货值所处城市区位较差,为了尽快回收现金而降价出售,单价下滑的同时,毛利率也持续下降。

近三年及2023年中期,金地房地产开发业务营业收入分别为751.78亿元、883.63亿元、1091.81亿元及311.41亿元,占营业总收入的比例分别为91.36%、91.00%、91.37%和84.49%。

毛利率方面,期内金地房地产开发业务毛利率分别为33.56%、19.65%、19.96%及14.87%,自2021财年开始出现显著下滑,主要原因是拿地成本增加和销售价格下滑导致。

到了2023年中期,金地仍保持着营收按年增长31.10%,但毛利率及归母净利润均较上年同期有20%以上降幅。侵蚀利润的主因依旧来自行业下行周期,实际货值不及预期水平的计提减值。

数据来源:观点指数整理、企业公告

观点新媒体了解到,2020-2022财年,金地资产减值损失分别为6.40亿元、12.08亿元和36.90亿元,其中2022年资产减值损失同比增加了24.82亿元,主要为存货跌价损失和固定资产减值损失,减值损失占营业利润的比例为28.47%,对利润造成了较为严重的侵蚀。

到了2023年第三季度,金地录得归母净亏损14.74亿元,按年减少207%,主要来自对资产的计提减值。期内,共计提资产减值准备15.99亿元,其中计提信用损失准备合计7.34亿元,计提存货跌价准备合计8.65亿元,减少前三季度净利润14.35亿元。

总体来看,2023财年金地各项盈利指标有所弱化,盈利能力下降。此外,由于该年行业景气度恢复不及预期的基本面、没有优势的股东背景以及管理层的更替,导致二级市场看空情绪明显。

自2022年4月中旬开始,金地股价进入新一轮下行周期。截至2024年1月30日,该司以4.23元每股收盘,对应市值190.98亿元。

但去年三季度的亏损阴霾并未持续到年终,根据金地发布的2023年业绩预告,2023财年仍实现实现盈利。

信用线

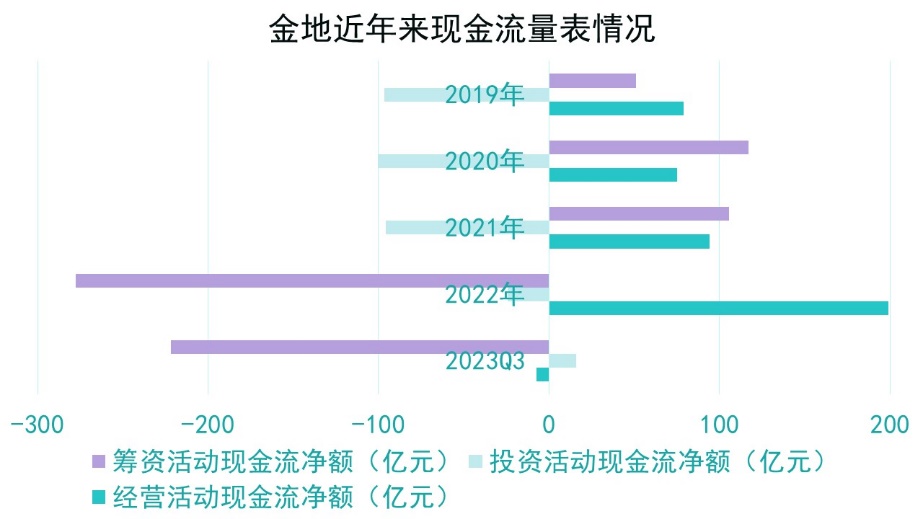

虽然2023年金地守住了信用底线,但从现金流量的表现看,不可避免进入了贫血状态。

据观点新媒体观察,以往金地经营性活动现金流持续保持为正的状态,甚至在高峰时的2022财年还录得近200亿元。但到了2023年三季度,经营现金流开始转弱,成为负数。

2023年三季报数据显示,金地经营性现金流净额为-7.51亿元,与之对应的是筹资活动的现金流变化。

2019-2022财年,金地均保持年年都有筹资活动净流入,但近两年由于积极的偿债动作,每年都有超过200亿元的净流出。

数据来源:观点指数整理、企业公告

同期,金地投资活动产生的现金流量净额分别为-96.41亿元、-100.37亿元、-95.55亿元、-24.07亿元。并于2023年中期转正,至三季末的15.84亿元。投资活动现金净流出规模大幅下降且转正,与金地拿地投资收缩及对联合营项目投资规模缩减有关。

截至2023年9月末,金地期末现金及现金等价物余额为330.7亿元,较年初减少了212.8亿元。可以说,2023年全年的工作都是围绕着偿债展开。

具体看到期债券方面,除已兑付的“21金地MTNO01”,金地集团半年内到期(回售)的债券本金规模共计76亿元,2024全年内到期(回售)的债券本金规模仍有106亿元和4.80亿美元。

数据来源:观点指数整理、企业公告

在手现金仍能覆盖一年内到期的公开债务,金地还努力与银行等金融机构保持较好的长期合作关系,授信额度较为充裕。

截至2023年6月末,金地获得中国银行、工商银行、农业银行、交通银行、招商银行等多家金融机构授信总额人民币2532亿元,已使用银行授信总额为人民币930亿元,剩余授信额度1602亿。

虽然手上有着银行及金融机构的贷款额度,但目前银团放贷意愿差,在无法借新还旧的情况下,面对偿债波峰,金地还需积极去化位于一二线城市的货值,并保持投资拿地,从而获得开发贷,达到投融资结合,提升资金利用效率。

从2023年3个季度现金流量表中,能够窥探出金地为了销售回款做出的努力。

经营性现金流关于销售商品、提供劳务收到的现金项目中,中期金地录得金额363亿元,较上年同期增加了30亿元。

面对整体收入面、盈利面甚至融资面下降,金地加紧了对管理费用的控制,但因为2023年上半年积极出货导致销售费用增加,期间费率较上年同期小幅微升。

2020-2022年和2023年三季度期间,金地的费用率分别为7.13%、9.33%、7.43%和10.09%,其中,2022年费用率同比下降了1.72个百分点,系销售规模下降和费用管理加强所致。

到了2023年前三季度,金地三费合计52.74亿元,按年微增0.4个百分点,但比2020年同期低位时还要再低6.3亿元。

值得注意的是,金地还于2023年10月中旬完成了管理层的更替。

彼时,结合市场行情走势及企业现状,对于黄俊灿接班凌克,不少长期跟踪金地的投资人及研究员给出了“受命于危难之间”的看法。

在他们看来,虽然金地完成了权利交棒,但整体经营风格不会产生很大变化。黄俊灿是由凌克一手培养起来的,二者关系好比王石和郁亮。

观点新媒体了解到,金地职业经理人团队在房企中是极为稳定的存在,普遍履职时间超过二十余年,形成了高度统一的行为准则和价值观。

此外,理科金地的标签在高管团队中也十分明显。除了凌克,代行董事长职责的黄俊灿同样是理科出身。

据悉,生于1971年的黄俊灿,在2010年接任金地总裁,系同济大学工学背景,并拥有清华大学金融EMBA学位。

过去和金地交流中得知,凌克身体抱恙的时间里,黄俊灿是金地集团经营管理的核心决策者和推动者,一线管理工作都是他在负责。

只是每一代人都有自己的长征路,凌克完成了对金地集团的锻造,在房地产市场下行趋势尚未扭转的当下,金地能否安全着陆,就要看黄俊灿等新一批管理层的努力。

谷底路

面对2024财年到期债务,若在该年度金地销售恢复上升,有望加速缓解。

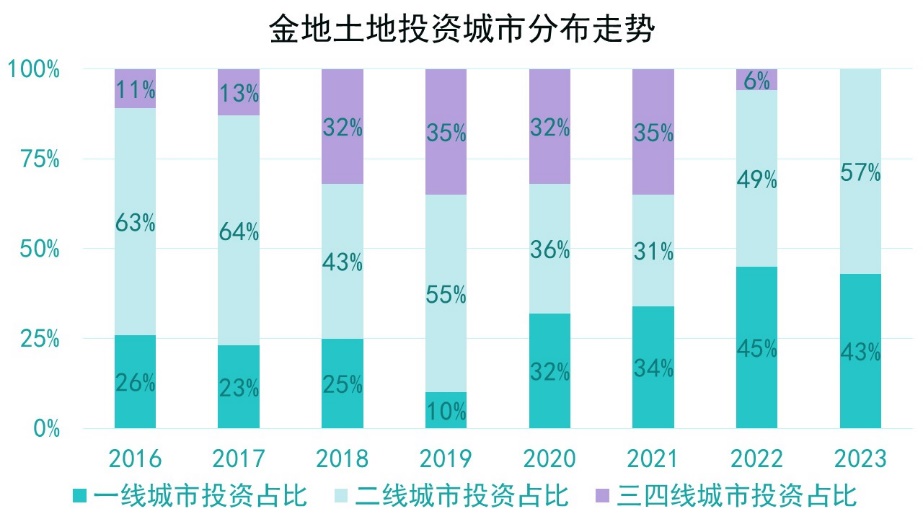

为了保证未来销售回血能力,金地近两年选择加码一二线城市,放弃三四线的新拓投资。

2023年上半年以来,金地在土地市场的参拍积极性明显提升,上半年新增上海、杭州、南京、西安、东莞等地合计9宗项目,土地投资额约119亿元。下半年面临偿债高峰,重回“节衣缩食”的投资策略。

数据来源:观点指数整理、企业公告

据观点新媒体统计,土地储备方面,2022财年开始,金地出于现金流安全考虑减少了拿地。

进入2023年,金地在进一步压缩了投资强度。分别在3、4、5、6、8月获取土地,全年新获取项目投资额约为124.33亿元,同比下降约66.21%,较上年降速有所放缓;新增总土地储备约107.78万平方米,同比减少约56.54%,为近8年的新低。

除了在深圳、上海两座一线城市有落子以外,其余项目均在二线/新一线城市,且深圳新增项目为旧改转化而来。

此外,金地8月份后暂停了投拓步伐,继续缩减开支,并于年末转让深圳环湾城项目。受到可售货值明显缩减影响,金地销售排名和规模在2023年录得较大幅度浮动。

数据来源:观点指数整理、企业公告

上图可见,2018-2021年期间,金地每年总投资额3成以上投向三四线城市,到了2022年投资风向转变,2023年三四线城市无新增土储。

值得注意的是,虽然2022年与2023年均采取了聚焦一二线的投资策略,但与2022年相比,2023年选择错峰投资二线城市。

观点新媒体观察到,2023年,以北京、上海为代表的一线城市,竞争依旧较为激烈。金地没有选择在一线“死磕”,反而转向基本面不错、投资性价比更高的二线城市。

较大比例投入到二线城市,也使得2023年金地新拓楼面均价由2022年同期1.48万元/平方米降至1.15万元/平方米。

但较三线城市投资占比较大的2018-2021年期间,新扩楼面均价有48%左右的增幅。

数据来源:观点指数整理、企业公告

项目建设开发方面,金地于2023年度中期根据实际经营情况对全年新开工和竣工计划做了小幅调整,调整后全年新开工计划约435万平方米。

据观察,调整后新开工面积虽然较年初有所增加,但总体规模较往年仍有不小降幅,同样是因为新增土储规模下降所致。2023年计划竣工面积为1353万平方米,较上年同期进一步减少4.5%。

销售、扩储调整的同时,金地持有型物业经营则呈现出较为稳定的局面。

2023年中期,金地录得写字楼、商业、产业项目累计31个,较上年同期增加1个。其中,可出租面积为241万平方米,租金收入15亿元。

从出租率看,金地产业园区打造及运营优于写字楼、商业项目,前者整体出租率83%,后者是73%。但两项数据均较往年有所下滑,去年同期出租率则是92%及74%。

数据来源:观点指数整理、企业公告

使用经营性物业抵押融资,也是金地的选择之一,目前其融资规模累计达到82亿元,期限最长为15年以上。

观点新媒体了解到,金地正在着手以北京CBD核心区的金地中心资产为抵押,申请以招商银行为牵头的银团贷款,规模达70亿元。

据悉,以上述资产为抵押的经营性物业贷款,系金地的第二次尝试。

根据近期金地股东会中管理层的透露,由于这笔贷款是一项银团贷款,要求参团的银行都审批完成才能够落实,目前仍在进程之中。

除经营性物业贷款融资这一种方式,金地为补充现金流也尝试了各种各样的融资方法,包括考虑出售旗下优质项目。

以位于深圳沙尾的环湾城项目为例,金地集团二股东福田国资32.5亿元接下项目全部股权,回流了一大笔现金。

此外,金地还继续为环湾城项目提供“代建运营”服务,继续负责项目操盘管理至竣工交付完成。

代建角色则保证了后续项目的现金持续流入,实现公司收入多元化。

谷底一年 | 在谷底,走向上的路。

撰文:黄指南

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载