谷底之际,于万纬物流而言,是蛰伏,也是探索。

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道——“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 2021年万纬物流曾制定“100个冷链园区“的三年目标,并表示希望在未来三年将冷链仓库铺到全国,用冷链干线把所有地区都连接起来。

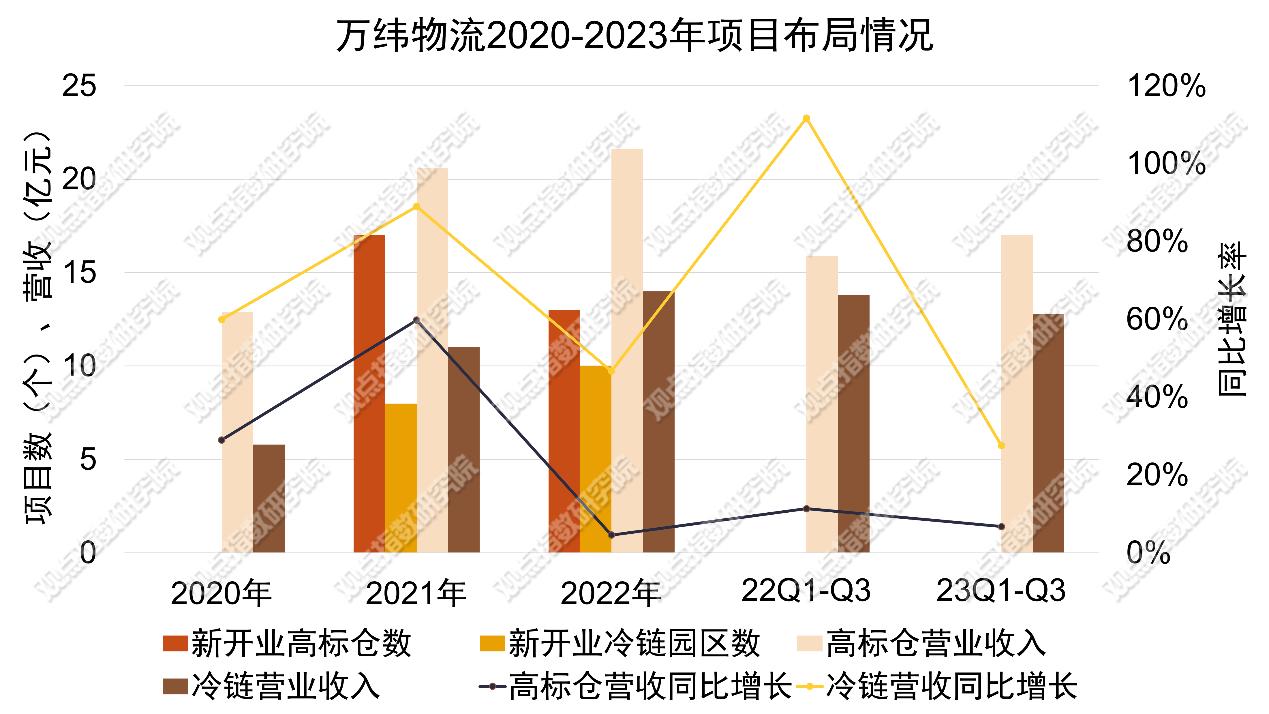

2023年已经过去,距目标完成时间不足一年,万纬冷链园区扩张的脚步却逐渐放缓。截至2023年12月1日,在全国运营管理49个专业冷链物流园,还未达到三年目标数量的一半。

同样减缓的还有冷链营收同比增速,2022年前三季度,万纬冷链营收同比增长了111.7%,而到了2023年前三季度,同比增速为27.6%。

增速、布局双双减缓的背后暗藏行业与经济因素,也体现了万纬的战略思维。

变化无声的市场环境中,难以获取的土地资源、平均增速为负的猪牛羊禽肉产量及人均食品烟酒消费支出,使得万纬物流主动或被动暂缓扩张的脚步。

但在可持续发展的道路上,万纬已有多个园区获得LEED铂金和绿色仓库三星认证,并进行资产证券化实践,将资金投向新的业务增长点。

身处谷底,于万纬物流而言,是蛰伏,也是探索。

退亦为进

万纬物流始创于2015年,并于2017年正式进军冷链物流,2018年并购太古冷链资产包,在冷链物流领域的扩张趋势逐渐显露出来。截至2023年12月1日,万纬物流共覆盖全国47个城市,运营49个冷链物流园,仓储规模超1200万平米。

2021年12月国务院颁布了《“十四五”冷链物流发展》,这是冷链物流领域的首份五年规划。2022年6月,国家发改委下达的城乡冷链和国家物流枢纽建设专项2022年中央预算内投资14亿元。据万科2023年三季度报告披露,报告期内青岛前湾港园区、昆明深农园区、廊坊冷链园区二期作为当地重点冷链项目,获得国家发改委专项拨款。

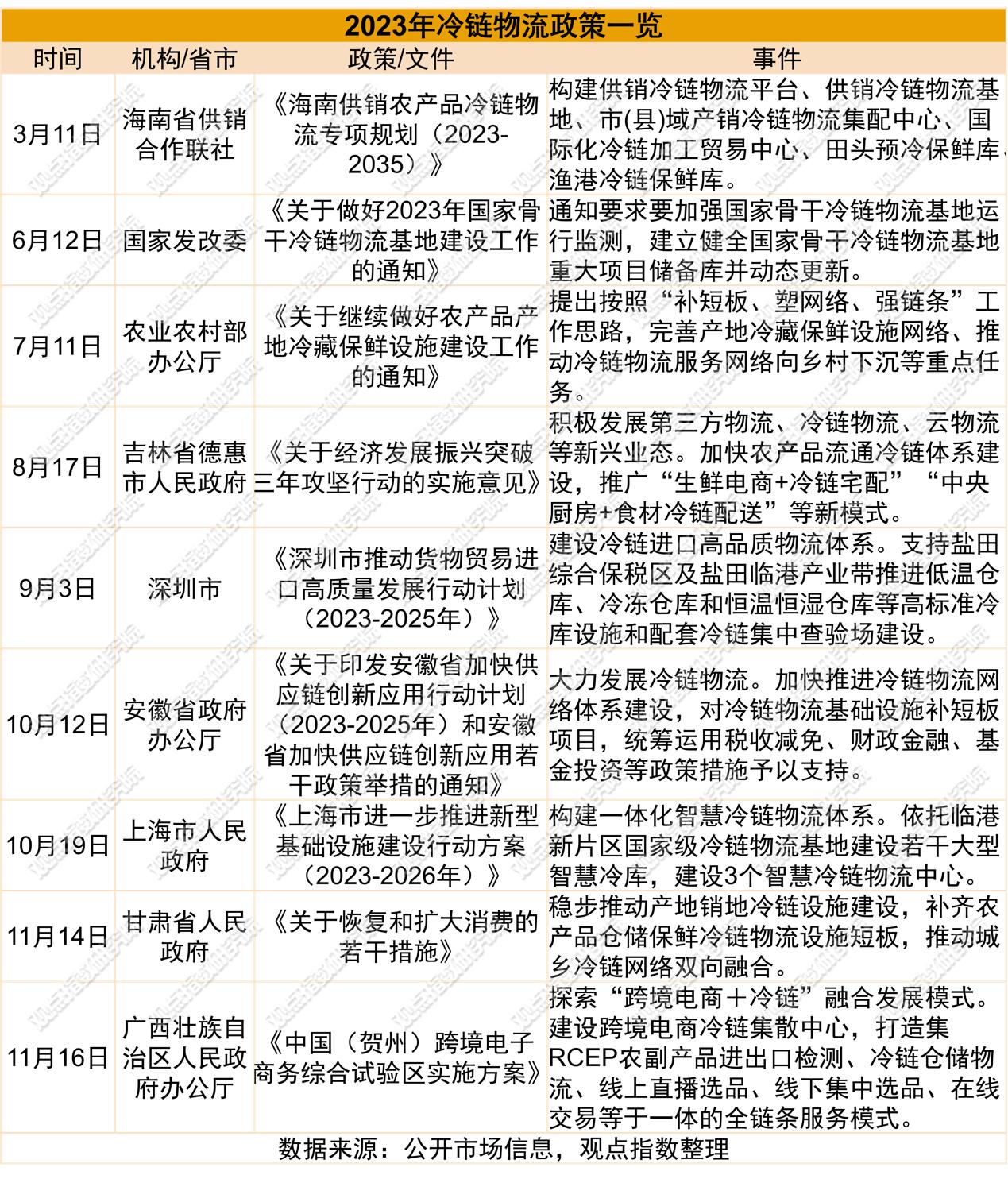

纵观2023全年,政策颁布的主体大多为地方各省市,全年共录得9项冷链物流政策。

疫情后的冷链物流在政策不断激励下逐步复苏,根据中物联冷链物流专委会统计,2023年冷库总量预计达到2.28亿立方,同比增长8.3%。

但对比万科近三年披露的财报数据可发现,其在不断复苏的经济背景选择逆势而为——放缓冷库布局的速度。

具体来看,2023年前三季度冷链增速大幅下降,高标仓的营收增速也略有落差,2022年三季度共新开业3个高标库和5个冷链园区项目。据观点指数不完全统计,2023年上半年新开业4个冷链园区,三季度新开业2个冷链园区项目,而四季度仅开业1个冷链园区项目,开业数呈下降趋势。

数据来源:万科财报,观点指数整理

观点指数认为,万纬物流增速落差背后或是两方面的原因:一为现实市场因素,二为宏观经济因素。

现实市场因素可追溯到此前2022年观点新媒体与万纬冷链物流总经理陈君城的访问内容中。他彼时表示,万纬尝试通过收并购途径获取项目,但市场上标的较少,质量也难以达到要求,因此自建的比例更高,机会型投资较少。而新增自建项目又受到外围环境因素影响,一来疫情反复,二来政府对税收强度的要求。

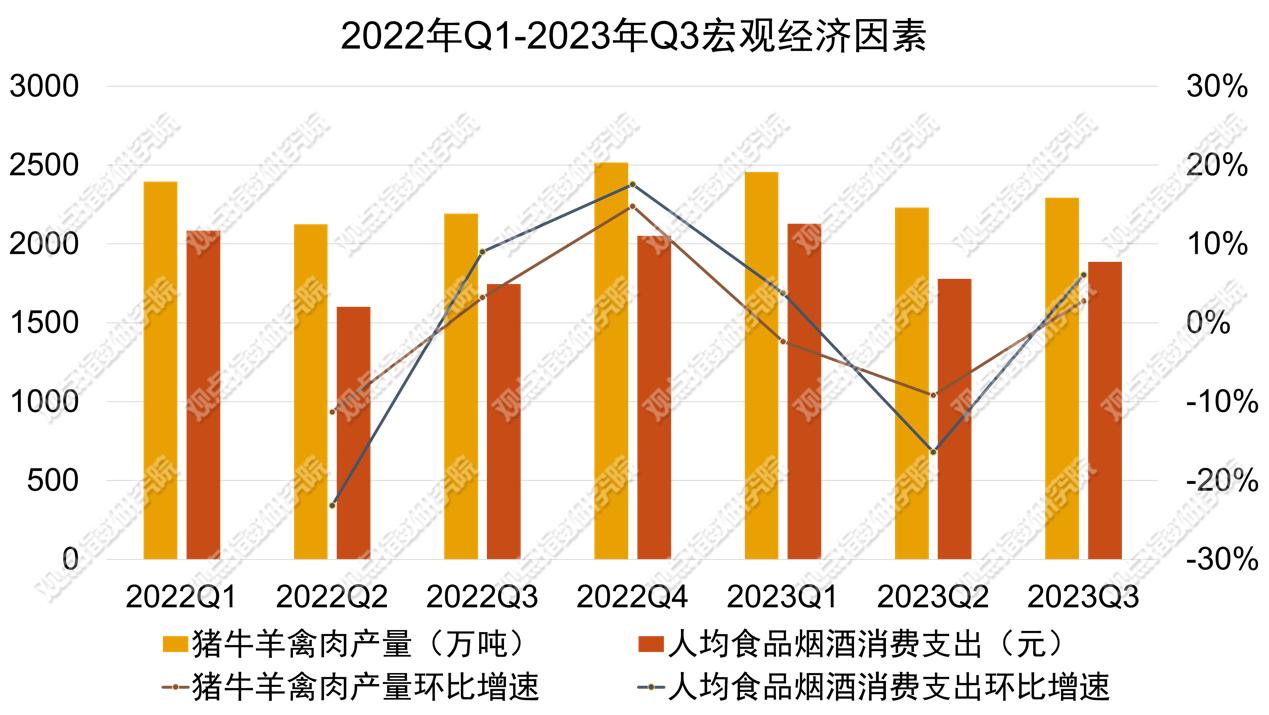

宏观经济因素中涵盖了存储、运输等流程中需要涉及到冷链物流的环节,如生鲜类、酒类等产品,所对应的生鲜类产量、人均食品烟酒消费支出趋势变化情况同样促使万纬物流放缓扩张的脚步。

数据来源:国家统计局,观点指数整理

从2023年开始,猪牛羊禽肉产量、人均食品烟酒消费支出逐季下降,虽然第三季度略有回升,但平均增速(两者平均增速均为负)保持下降趋势,供应和需求两端的减少也意味着对冷链物流的需求减少。

在市场供求情绪不佳的情况下,若盲目保持扩张速度,也将拖累企业自身。

独木不成林

正如前文所述,现实市场因素促使万纬更倾向于选择自建项目而非收并购已有项目,但同时也要考虑到自建项目要求有好的土地资源,还要有相应的客户开发和服务能力。

后者对于从零孵化的万纬物流而言,并非主要痛难点,此前已不断积累、完善,但前者却是大部分企业发展过程中遇到的难题。

此外,因为对低温的高要求,冷链对于项目所处区位、交通便利性等条件需求也更为严格,且更偏向于靠近城市消费区的优质物流用地,即布局更倾向于“最后一公里”。

据中冷联盟2022版《全国冷链物流企业分布图》披露,我国冷库分布区域主要集中在华东、华中、华北三地区,其中山东、广东、上海、江苏等省份的冷库容量相对较高,冷链运输网络及体系也相对健全,而中部农牧业主产区和西部特色农业地区冷库则较为短缺。

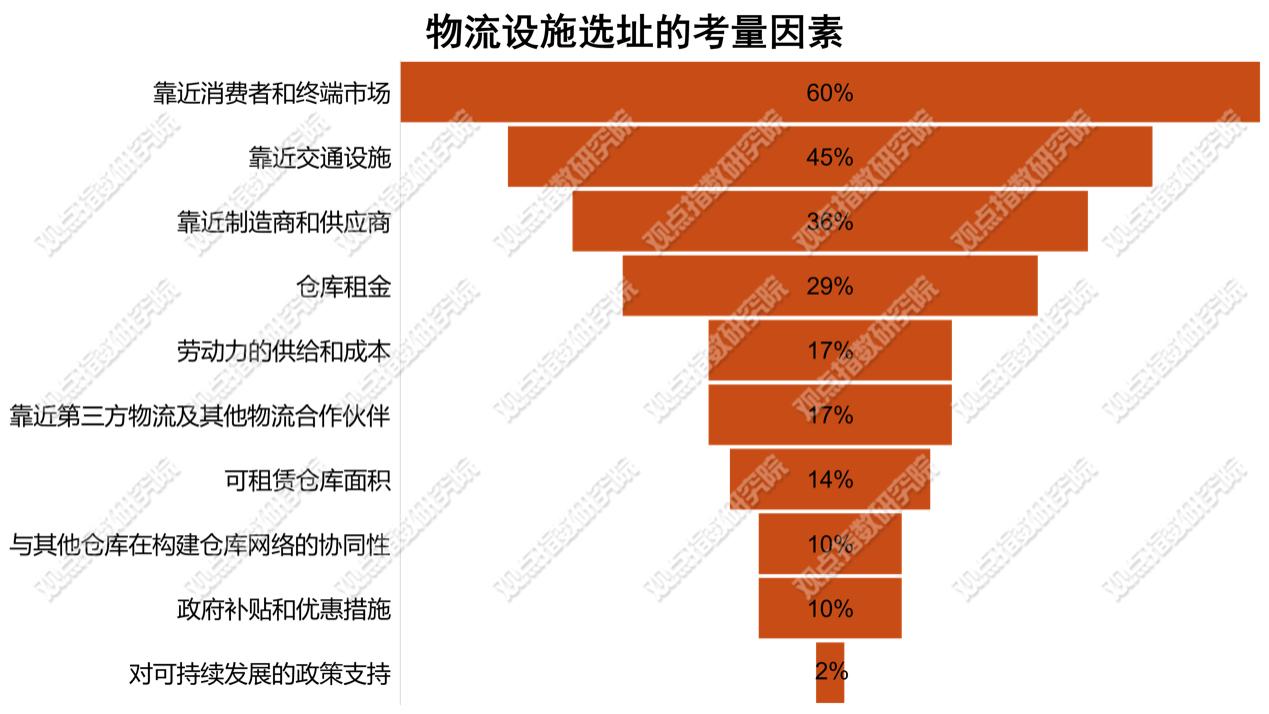

此外,据世邦魏理仕冷库投资选址分析,仓储区位优先于租金成为大多数企业仓库选址的共识,靠近消费者和终端市场、靠近交通设施及靠近制造商和供应商分列选址要素前三位。

数据来源:世邦魏理仕,观点指数整理

但冷链不仅连接着销地仓,同样连接着产地仓,作为“最先一公里”,果蔬从采摘开始就需要迅速降温,否则腐烂率会大大升高。

此前有数据披露,中国果蔬产品在“最先一公里”的损耗率高达15%-25%。

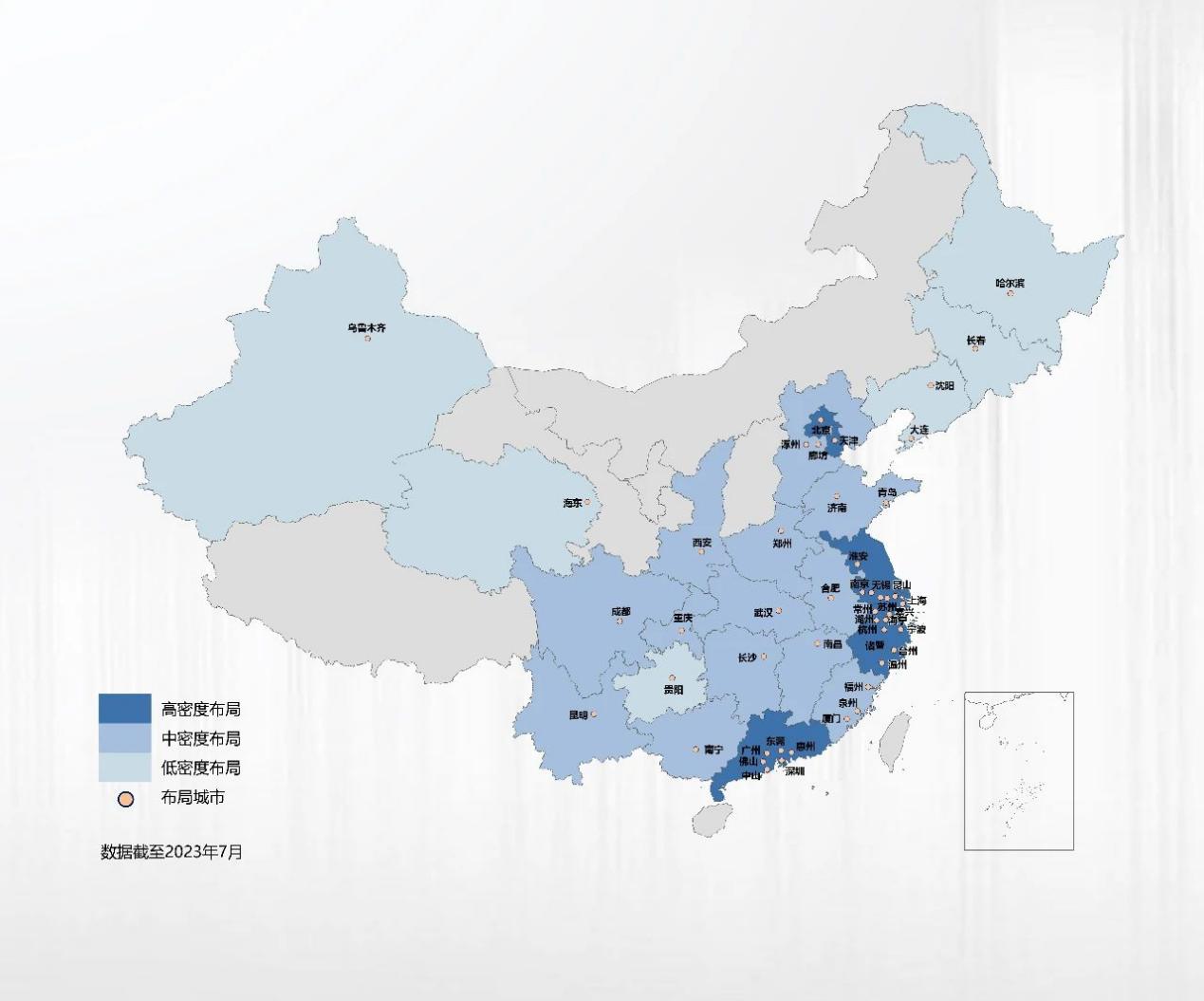

数据来源:万纬物流

据万纬物流披露的布局城市图,更倾向于布局长三角和珠三角地区,其中有如新疆、青海等省市都是低密度布局。

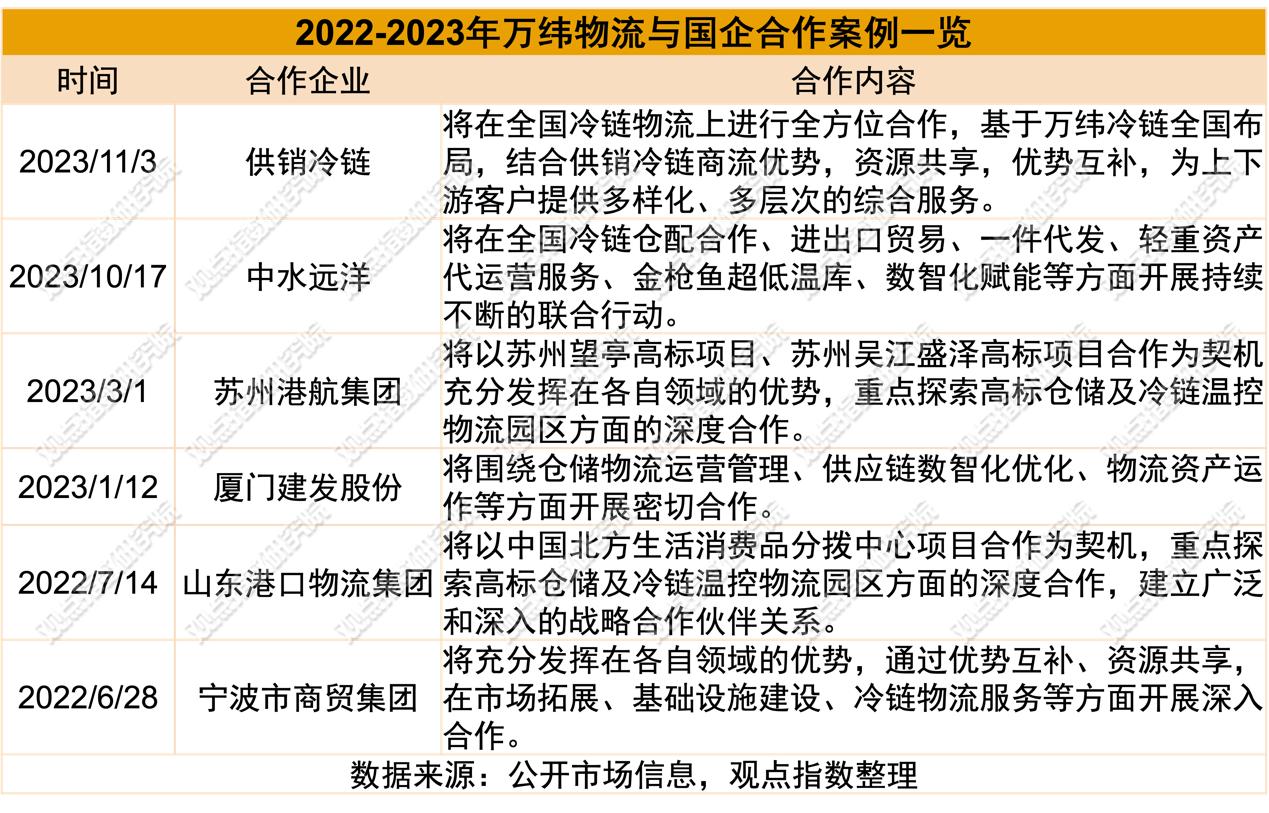

在此背景下,万纬物流更多地将目光放在了加强与国企的合作上,国企有土地资源,万纬有客户开发能力,通过合作进行优势互补。

如2023年1月13日,万纬与建发股份签署战略合作协议,双方将围绕仓储物流运营管理、供应链数智化优化、物流资产运作等方面开展密切合作。

2023年10月17日,万纬物流与中水集团远洋股份有限公司签署战略合作协议,将在全国冷链仓配合作、进出口贸易、一件代发、轻重资产代运营服务、金枪鱼超低温库、数智化赋能等方面开展合作。

园区可持续

冷库运营过程中需要大量能源来维持低温环境,其中电力和燃料的消耗会对能源供应造成压力,制冷设备也会排放出大量温室气体。因此对于万纬物流而言,ESG的发展同样重要。

据披露,截至2023年11月,万纬物流已有多个园区获得LEED铂金和绿色仓库三星认证,累计绿色建筑认证面积超过770万平方米,101个项目获得绿色三星认证,12个冷链园区获得LEED铂金/金级认证。

万纬物流还表示,未来将推动所有新建冷库100%通过绿色仓库认证,新建冷库分布式光伏100%覆盖。

从环境保护上,冷库可持续建设刻不容缓;从融资渠道、招商引租、绿色溢价等方面来看,绿色建设同样有助于企业的发展。

但据观点指数统计数据显示,万纬物流的融资端口行动尚且不足。

自2020年6月成功发行了5.732亿的类REITs产品“万纬物流-易方达资产-物流仓储1期资产支持专项计划”后,再无相关的资产证券化操作。观点指数认为,万纬物流需要不断拓展融资渠道,以资本撬动物流地产。

2023年3月,万科于业绩会上表示万纬物流今年应该可以发行REITs,但业绩会后并未有万纬物流申报发行REITs的消息传出。

目前公募REITs发行已经步入常态化发行阶段,此前成功发行的多只仓储物流REITs也可以给万纬带来资本市场运营的经验。

无论是写字楼还是物流地产领域,招商引租过程中绿色楼宇、绿色园区都是租户所青睐的元素,且现下物流园区不只是提供仓储服务,同时还需配备一定规模的办公楼。全链路的零碳园区,也有利于企业的招租。

具体数据来看,1/4写字楼租户将租赁绿色认证楼宇作为优先事项,在租金相同的情况下,50%租户有意愿搬迁到绿色认证的楼宇中。

此外,世邦魏理仕2023年《中国仓储物流租户调查》显示,82%受访物流企业表示未来三年计划在一线都市圈进一步扩张,并将交通设施、消费者和终端市场以及上下游制造商和供应商等区位因素,置于仓库租金水平之先。而在租户未来最迫切想要增加或提升的仓库配置中,屋顶光伏(45%)和新能源车充电设施(44%)位居前两位。

这些数据均显示,绿色属性日益受到租户重视,同时也可关注到绿色认证项目的租金溢价正逐步获得租户认可。

根据仲量联行统计数据,已获绿色认证的物流项目租金较周边市场平均租金高出6.1%。其中,一二线城市项目的平均溢价达到5%-7%。

具体城市的表现来看,天津获得绿色认证的物流项目溢价高达12%;北京、廊坊和宁波的物流项目绿色溢价可以达到9%左右。

因此综合来说,万纬物流通过不断实现的园区可持发展,可以有效抢占市场份额,同时也更有利于国家“双碳”战略的实现。

但目前为止,这些都还欠缺大规模落地实践。

谷底一年 | 在谷底,走向上的路。

撰文:吴丹怡

审校:徐耀辉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载